Tamaño y Participación del Mercado de Soluciones de Gestión de Cuidados

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

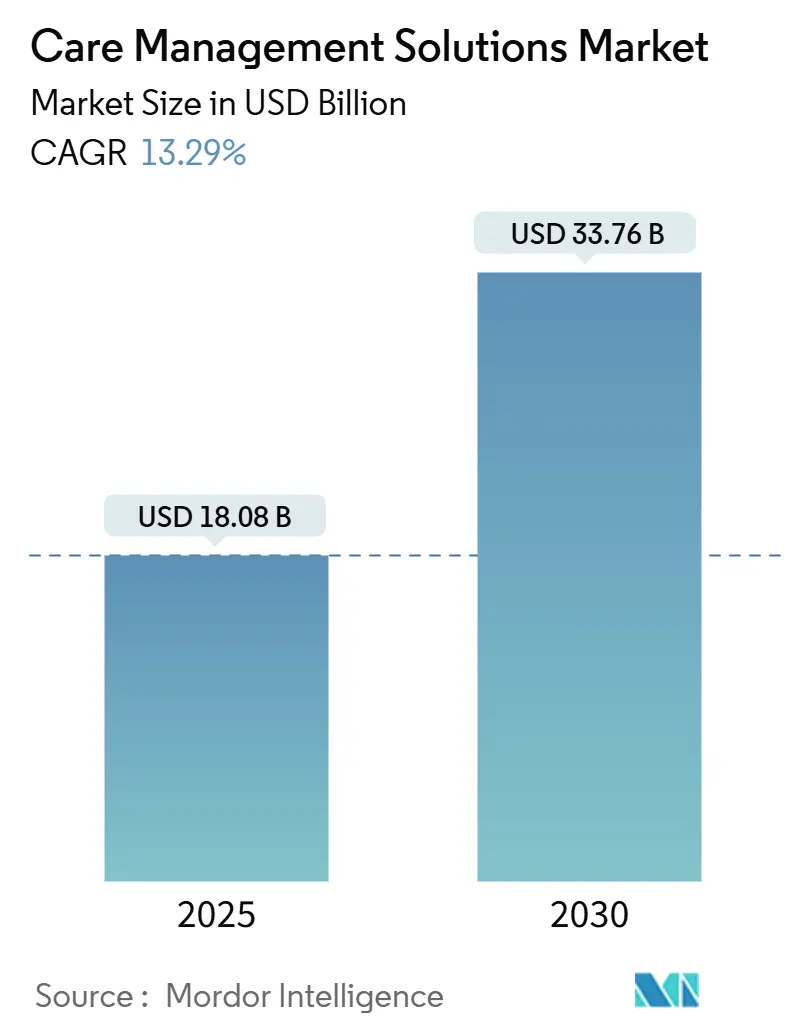

| Tamaño del Mercado (2025) | 18.08 Mil millones de dólares |

| Tamaño del Mercado (2030) | 33.76 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Soluciones de Gestión de Cuidados por Mordor Intelligence

El mercado de soluciones de gestión de cuidados se situó en 18.080 millones USD en 2025 y se prevé que alcance los 33.760 millones USD en 2030, avanzando a una TCAC del 13,29%. Este crecimiento se fundamenta en el cambio global hacia el reembolso basado en el valor, la creciente presión de contención de costes y las nuevas normas que prohíben que la IA tome decisiones de cobertura sin revisión humana. Las implementaciones cloud-first, los análisis de determinantes sociales y los motores predictivos de estratificación de riesgo están pasando rápidamente de ser actualizaciones opcionales a requisitos básicos, mientras que los incidentes de ciberseguridad han intensificado el enfoque ejecutivo en las características de protección de datos. Aunque las leyes de sesgo algorítmico aumentan los costes de cumplimiento, recompensan a los proveedores que pueden demostrar transparencia y equidad, otorgando a las plataformas orientadas a la innovación una ventaja comercial clara.

Conclusiones Clave del Informe

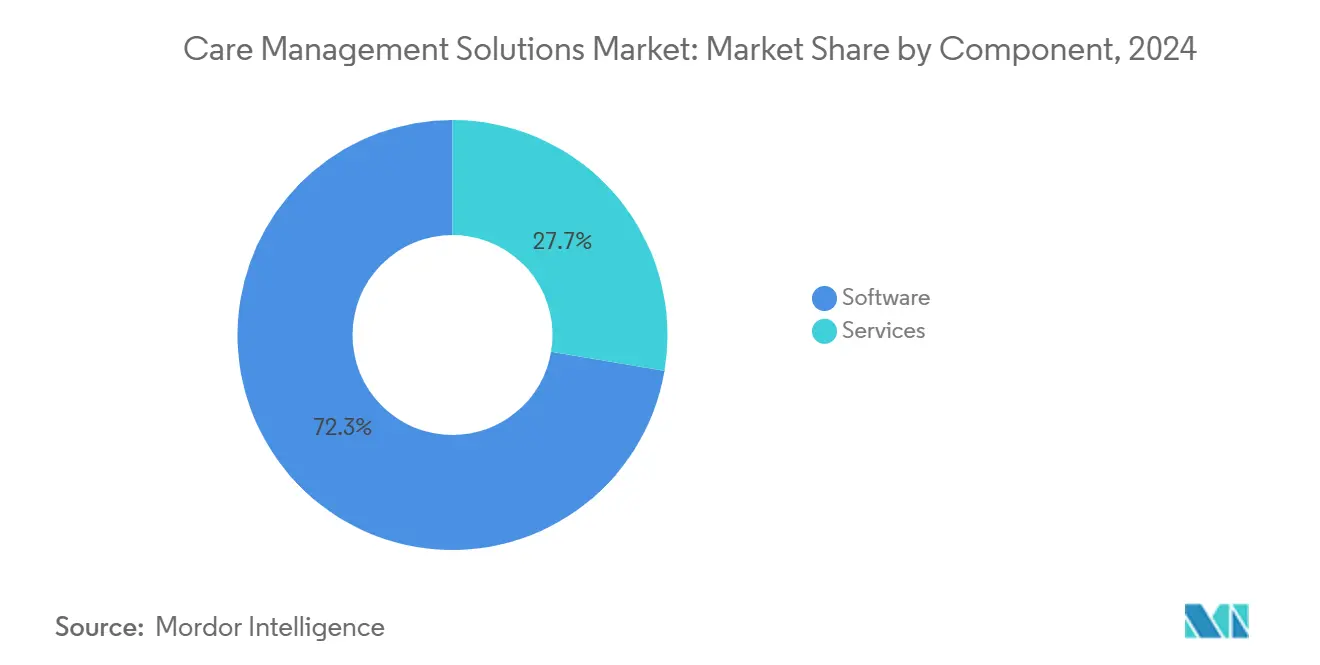

- Por componente, el software mantuvo el 72,34% de la cuota de ingresos en 2024, mientras que los servicios están proyectados a expandirse a una TCAC del 16,34% hasta 2030.

- Por modo de entrega, las plataformas basadas en la nube dominaron el 67,65% de la cuota del mercado de soluciones de gestión de cuidados en 2024 y se prevé que crezcan a una TCAC del 15,23%.

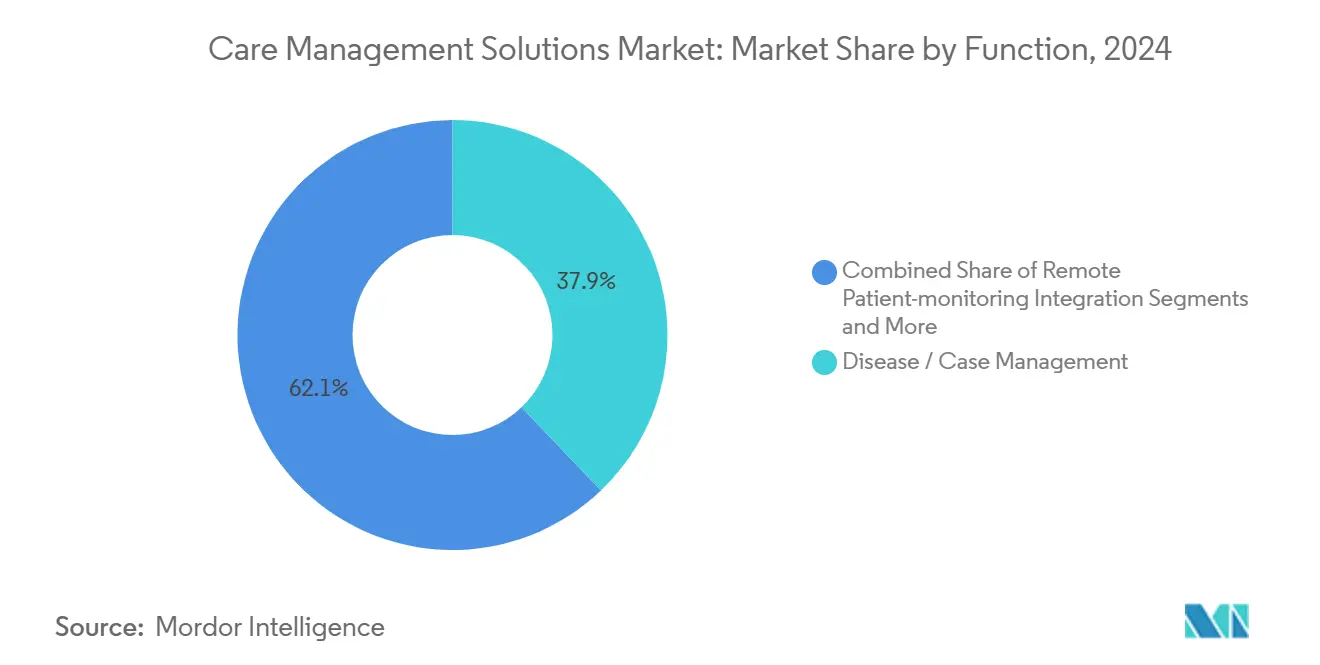

- Por función, la gestión de enfermedades y casos contribuyó con el 37,86% de la cuota en 2024, mientras que los análisis de determinantes sociales está destinado a crecer a una TCAC del 16,88%.

- Por usuario final, los pagadores lideraron con el 54,34% de la cuota en 2024, mientras que los proveedores registrarán la TCAC más rápida del 14,29% hasta 2030.

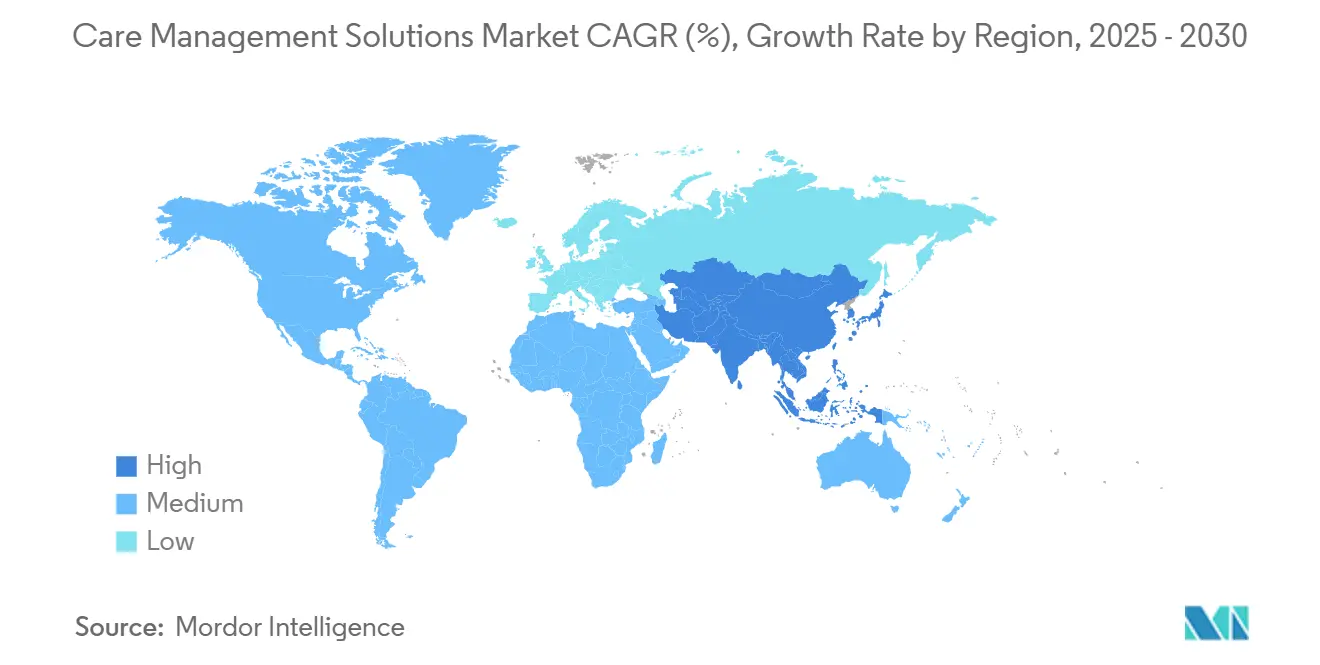

- Por geografía, América del Norte dominó con el 45,36% de la cuota en 2024; Asia-Pacífico está en camino hacia una TCAC del 14,12%, la más rápida a nivel mundial.

Tendencias e Insights del Mercado Global de Soluciones de Gestión de Cuidados

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en la Previsión de TCAC | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Creciente población geriátrica y carga de enfermedades crónicas | +2.8% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Cambio global hacia modelos de reembolso basados en el valor | +3.2% | América del Norte y UE liderando, APAC emergente | Medio plazo (2-4 años) |

| Presión de contención de costes en pagadores y proveedores | +2.1% | Global, agudo en América del Norte | Corto plazo (≤ 2 años) |

| Adopción de estratificación predictiva de riesgo impulsada por IA | +1.9% | América del Norte y UE núcleo, expansión a APAC | Medio plazo (2-4 años) |

| Integración de conjuntos de datos de determinantes sociales de la salud | +1.4% | América del Norte liderando, UE siguiendo | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales y financiación para modernización de TI sanitaria | +1.8% | Global, programas federales de EE.UU. liderando | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Población Geriátrica y Carga de Enfermedades Crónicas

El envejecimiento de la población está incrementando la demanda de programas coordinados de cuidados crónicos que se extienden a través de entornos primarios, agudos y post-agudos. Las condiciones crónicas ya representan el 90% del gasto sanitario en Estados Unidos. Los sistemas de salud están desplegando herramientas de IA que señalan a los ancianos en riesgo días antes de la hospitalización, como se observa en West Tennessee Healthcare, que ahorró 5 millones USD optimizando los planes de alta. Las plataformas de monitorización remota de pacientes superpuestas a las suites de gestión de cuidados ahora detectan el deterioro temprano y ajustan el tratamiento en tiempo real. Los proveedores post-agudos utilizan análisis integrados para automatizar la documentación y reducir las readmisiones.

Cambio Global hacia Modelos de Reembolso Basados en el Valor

CMS pretende trasladar a cada miembro de Medicare a un acuerdo basado en el valor para 2030, un objetivo que acelera la inversión en análisis de salud poblacional capaz de rastrear métricas de calidad y gestionar el riesgo a la baja. Los programas especializados de enfermedades construidos sobre pagos capitados permiten grupos de riesgo más estrechos y una coordinación más profunda. El modelo VBP de Atención Primaria de Oregón añade medidas de calidad centradas en la equidad que recompensan a los proveedores por cerrar las brechas de atención vinculadas a los determinantes sociales.[1]Oregon Health Authority Staff, "Primary Care Value-Based Payment Model," Oregon Health Authority, oregon.gov Los análisis que reconcilian datos clínicos y de reclamaciones están por tanto transitando de paneles nice-to-have a herramientas de contratación centrales, como demostró AlohaCare al recuperar 12.500 horas de personal y aumentar las tasas de finalización de derivaciones.

Presión de Contención de Costes en Pagadores y Proveedores

Se proyecta que la inflación médica sea del 7-8% en 2025, el doble de las normas históricas, promoviendo la adopción rápida de automatización que recorta los gastos generales administrativos tmgworkcomp.com. Integrity One de Optum incrementó la productividad de codificación en un 20% durante las pruebas piloto, subrayando los retornos que la IA puede entregar en funciones del ciclo de ingresos. Las facturas escaladas para medicamentos GLP-1 y terapias génicas amplifican la urgencia de análisis de gestión de utilización que dirigen terapias costosas a los pacientes de mayor valor. Los grupos de proveedores también se apoyan en la captura de documentación en tiempo real para liberar a los clínicos del trabajo administrativo mientras mejoran la precisión de las notas.

Adopción de Estratificación Predictiva de Riesgo Impulsada por IA

Dos tercios de los sistemas de salud estadounidenses ahora ejecutan modelos predictivos para guiar la asignación de recursos. Care Manager de Arcadia canaliza listas de tareas generadas por algoritmos a enfermeras para que se enfoquen en pacientes con la mayor probabilidad de eventos adversos. Las normas federales bajo HTI-1 obligan a los proveedores a documentar prácticas de gestión de riesgo y hacer disponible información del modelo a los usuarios, estimulando marcos de gobernanza más rigurosos. Sin embargo, solo el 61% de los hospitales valida la precisión del modelo y el 44% audita por sesgo, señalando espacio para servicios que ayuden a los proveedores a operacionalizar políticas de IA responsable.

Análisis del Impacto de las Restricciones

| Restricción | (~) % de Impacto en la Previsión de TCAC | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Altos costes iniciales de integración y gestión del cambio | -1.8% | Global, agudo en sistemas más pequeños | Corto plazo (≤ 2 años) |

| Preocupaciones sobre ciberseguridad y violaciones de privacidad | -2.1% | Global, intensificado en América del Norte | Medio plazo (2-4 años) |

| Regulaciones emergentes sobre sesgo algorítmico y equidad sanitaria | -1.2% | América del Norte y UE | Medio plazo (2-4 años) |

| Obstáculos de interoperabilidad de ecosistemas EHR fragmentados | -1.6% | Global, severo en mercados fragmentados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes Iniciales de Integración y Gestión del Cambio

Los hospitales más pequeños enfrentan tarifas de licencia de seis cifras y también deben presupuestar para el rediseño de flujos de trabajo, migración de datos y formación de personal de varios años. Los márgenes ajustados hacen difícil financiar roles especializados de salud poblacional necesarios para extraer el valor completo de las nuevas plataformas. Las implementaciones por fases y suscripciones en la nube aligeran las cargas de infraestructura, sin embargo, el coste total de propiedad sigue siendo un factor limitante para muchos sistemas de nivel medio.

Preocupaciones sobre Ciberseguridad y Violaciones de Privacidad

El ataque de ransomware de 2024 a Change Healthcare expuso más de 100 millones de registros y costó a UnitedHealth cientos de millones de dólares, destacando vulnerabilidades sistémicas. Los costes promedio de violación en el sector ahora se sitúan en 9,77 millones USD, dirigiendo capital hacia herramientas de detección de amenazas en lugar de proyectos de expansión. Los ataques continuos por grupos como Rhysida alimentan el escrutinio a nivel de junta directiva de cualquier acuerdo en la nube.

Análisis por Segmentos

Por Componente: Los Servicios Impulsan la Excelencia en la Implementación

En 2024, los módulos de software anclaron el segmento con el 72,34% de cuota, reflejando el papel central de los análisis de salud poblacional y paneles de coordinación de cuidados en las estrategias empresariales. El tamaño del mercado de soluciones de gestión de cuidados para servicios alcanzó los 5.020 millones USD en 2025 y se proyecta que supere al software con una TCAC del 16,34% ya que los hospitales buscan experiencia externa para implementación, optimización y formación de personal. Los equipos de consultoría guían las transiciones de cuidados basados en el valor, configuran bibliotecas de modelos predictivos y certifican el cumplimiento con las regulaciones emergentes de IA. Los servicios gestionados agrupan cada vez más personal clínico, informes de calidad y coordinación de socios comunitarios, convirtiendo las tarifas recurrentes en flujos de ingresos adhesivos.

La demanda de externalización de procesos de negocio también está creciendo ya que los pagadores descargan colas de autorización previa y alcance de brechas de atención a proveedores especializados. Los proveedores valoran la educación post-despliegue que mantiene al personal actualizado en nuevos flujos de trabajo, lo que aumenta las tasas de utilización de la plataforma y fortalece los ciclos de renovación. La creciente dependencia de experiencia externa posiciona a los proveedores de servicios para moldear los requisitos de compra y profundizar el lock-in del cliente, reforzando su importancia estratégica dentro del mercado más amplio de soluciones de gestión de cuidados.

Por Modo de Entrega: Las Plataformas en la Nube Permiten Innovación Escalable

Las opciones de nube y SaaS capturaron el 67,65% de cuota en 2024 y crecerán a una TCAC del 15,23%, subrayando su escalabilidad inigualable para feeds de monitorización remota, pipelines de IA y bases de usuarios multi-sitio. El tamaño del mercado de soluciones de gestión de cuidados vinculado a licencias on-premise está reduciéndose ya que los CIO cambian los presupuestos de capital hacia modelos de suscripción que entregan actualizaciones continuas y menor riesgo de infraestructura. El alojamiento en nube privada aún atrae a organizaciones con mandatos estrictos de soberanía de datos, sin embargo, la velocidad de lanzamientos de características en SaaS multi-tenant está ampliando la brecha de innovación.

Las plataformas cloud-native integran servicios de IA que las organizaciones pequeñas no podrían permitirse de otra manera, haciendo la estratificación avanzada de riesgo y el procesamiento de lenguaje natural ampliamente accesibles. También facilitan el intercambio de datos en tiempo real bajo las normas nacionales de bloqueo de información, impulsando efectos de red más amplios. Los proveedores agrupan SLA de alta disponibilidad y capas de seguridad gestionada que exceden lo que muchos equipos de TI de proveedores pueden construir internamente, acelerando la adopción de nube a través del mercado de soluciones de gestión de cuidados.

Por Función: Los Análisis de Determinantes Sociales Remodelan la Prestación de Cuidados

Los módulos de gestión de enfermedades y casos permanecieron como la porción más grande con el 37,86% en 2024, alimentados por mandatos de coordinación de cuidados crónicos. Sin embargo, los análisis de determinantes sociales y herramientas de estratificación de riesgo registrarán la TCAC más rápida del 16,88%, reflejando la intención de pagadores y proveedores de dirigirse a impulsores no clínicos de utilización. El segmento representa el 22% del tamaño del mercado de soluciones de gestión de cuidados hoy pero está en camino de casi duplicarse para 2030. Los proveedores que integran registros de vivienda, alimentación y transporte dentro de líneas de tiempo de pacientes mejoran la precisión predictiva y desbloquean nuevos flujos de reembolso anclados en equidad sanitaria.

Los motores de gestión de utilización sostienen un crecimiento constante ya que los medicamentos especializados y terapias génicas aumentan las apuestas financieras. La IA monitoriza volúmenes de autorización previa, señala reclamaciones de alto coste para revisión clínica y sugiere rutas de atención alternativas. Los flujos de trabajo de cuidados transicionales también ganan prominencia ya que los hospitales vinculan objetivos de evitación de readmisión a contratos basados en valor, creando demanda descendente para monitorización post-alta y características de compromiso de cuidadores dentro del mercado más amplio de soluciones de gestión de cuidados.

Nota: Cuotas de segmento de todos los segmentos individuales disponibles con la compra del informe

Por Usuario Final: Los Proveedores Aceleran la Adopción de Coordinación de Cuidados

Los pagadores dominaron con el 54,34% de cuota en 2024, impulsados por aseguradoras comerciales y programas gubernamentales que financian inversiones de salud poblacional de varios años. No obstante, las organizaciones proveedoras registrarán la TCAC más rápida del 14,29% ya que hospitales, grupos de médicos y ACO asumen mayor riesgo financiero. Muchos proveedores ahora poseen o participan en planes de salud, difuminando los límites tradicionales y amplificando la demanda interna de análisis integrados. La demanda de proveedores se amplifica aún más por la norma final HOME-Health que incentiva servicios de envejecimiento en el lugar, creando vientos de cola de reembolso para suites de gestión de cuidados basadas en el hogar.

Los empleadores auto-asegurados emergen como compradores influyentes que buscan un menor coste total de atención, mientras que las empresas farmacéuticas aprovechan los datos de gestión de cuidados para ejecutar programas de adherencia y estudios de evidencia del mundo real. Estos cambios amplían el mercado direccionable de soluciones de gestión de cuidados, fomentando la competencia entre proveedores para empaquetar ofertas modulares para un universo en expansión de partes interesadas.

Análisis Geográfico

América del Norte lideró el mercado de soluciones de gestión de cuidados con el 45,36% de cuota en 2024 debido a la infraestructura de TI sanitaria bien financiada y los firmes impulsos regulatorios hacia la interoperabilidad. Las asignaciones federales de 1.300 millones USD para incentivos de ciberseguridad de Medicare y 86 millones USD para subvenciones de interoperabilidad de ONC subrayan el respaldo político continuo. Programas como Making Care Primary extienden garantías de pago de diez años que facilitan las barreras de adopción de prácticas pequeñas.[2]CMS Innovation Center Staff, "Making Care Primary (MCP) Model," Centers for Medicare & Medicaid Services, cms.gov

Canadá sigue con hojas de ruta de salud digital provinciales, mientras que México invierte en centros de análisis nacionales que conectan agencias de servicios sociales a redes hospitalarias.

Europa mantiene una sólida segunda posición, con Alemania, Reino Unido y Francia encabezando las agendas de digitalización. La Ley de IA de la UE, efectiva en 2024, manda transparencia, catálogos de riesgo y monitorización post-mercado para algoritmos clínicos, dirigiendo la adquisición hacia plataformas que pueden documentar pasos de mitigación de sesgo.[3]Kolfschooten Hannah van, "The EU Artificial Intelligence Act: Implications for Healthcare," ScienceDirect, sciencedirect.com Los países nórdicos aprovechan EHR nacionales unificados para pilotar herramientas de predicción a nivel poblacional, mientras que el sur de Europa se enfoca en la gestión de enfermedades crónicas para poblaciones que envejecen rápidamente. Los mercados de Europa del Este muestran una adopción más lenta debido a la financiación fragmentada pero representan bolsillos de crecimiento futuro.

Asia-Pacífico es la región de crecimiento más rápido con una TCAC del 14,12%. Los pagadores provinciales de China ahora financian pilotos de gestión de enfermedades basados en la nube, y la Misión Digital Ayushman Bharat de India crea APIs que invitan a aplicaciones del sector privado a esquemas de salud pública. La expansión de My Health Record de Australia impulsa mandatos de interoperabilidad que se alinean bien con ofertas de gestión de cuidados cloud-native. El despliegue de Kaiser Permanente de la plataforma de IA de Innovaccer en el estado de Washington ilustró cómo las mejores prácticas transregionales en análisis predictivos pueden replicarse en empresas conjuntas de APAC. Oriente Medio y África permanecen incipientes pero muestran bolsillos de adopción rápida en naciones del Consejo de Cooperación del Golfo y Sudáfrica, donde las aseguradoras nacionales financian pilotos de cuidados coordinados para aliviar la escasez de especialistas.

Panorama Competitivo

El mercado de soluciones de gestión de cuidados está moderadamente fragmentado. Optum, Epic Systems y ZeOmega anclan el nivel superior combinando funcionalidad amplia con enlaces EHR estrechos. ZeOmega aseguró Best in KLAS por cuarto año consecutivo y fue nombrado líder en PEAK Matrix 2024, reforzando el valor de mercado de la satisfacción del usuario y evidencia de resultados. Epic integra IA a través de más de 100 proyectos, integrando documentación ambiental y predicción de riesgo directamente en los flujos de trabajo de médicos, lo que profundiza el lock-in del cliente. Optum mezcla análisis, reclamaciones y beneficios farmacéuticos para ofrecer servicios de salud poblacional de extremo a extremo.

Los jugadores de nivel medio se diferencian a través de análisis de nicho, integración de salud conductual o agregación de datos de determinantes sociales. Las start-ups aprovechan microservicios cloud-native que se insertan en infraestructuras existentes, a menudo asociándose con proveedores de EHR establecidos para distribución. La consolidación se intensificó en 2024 cuando Elevance Health anunció un acuerdo de 2.700 millones USD por CareBridge para reforzar la coordinación de servicios basados en el hogar y la comunidad. Las asociaciones alrededor de toolkits de IA responsable se han multiplicado ya que los proveedores corren para cumplir los requisitos de transparencia HTI-1.

El enfoque competitivo se ha desplazado hacia la prueba de mitigación de sesgo, constructores de interfaces de código bajo y bibliotecas de rutas de atención preconfiguradas para condiciones crónicas específicas. Los proveedores que agilizan el despliegue para hospitales comunitarios con recursos insuficientes están ganando cuota, mientras que aquellos vinculados a pilas on-premise pesadas están perdiendo terreno ya que el mercado de soluciones de gestión de cuidados pivota hacia SaaS.

Líderes de la Industria de Soluciones de Gestión de Cuidados

-

EPIC Corporation Inc.

-

Veradigm

-

Cognizant

-

Unitedhealth Group (Optum)

-

Allscripts

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio 2025: Quantum Health adquirió Embold Health para profundizar las capacidades de navegación impulsada por IA y orientación personalizada.

- Marzo 2025: Lucet compró el grupo basado en valor Emcara Health para mejorar los modelos integrados de prestación de cuidados.

- Junio 2025: CareLineLive aseguró inversión mayoritaria de Accel-KKR para acelerar su plataforma de cuidados domiciliarios en la nube a través de siete países.

- Marzo 2025: Wellvana compró el negocio de Ahorros Compartidos de Medicare de CVS Health, expandiendo el soporte de cuidados basados en valor a 40 estados.

Alcance del Informe Global del Mercado de Soluciones de Gestión de Cuidados

Las soluciones de gestión de cuidados se refieren a soluciones que se utilizan para coordinar la atención al paciente con necesidades de cuidados a largo plazo y para gestionar mejor su condición con intervenciones de cuidados. El despliegue de soluciones de gestión de cuidados está aumentando entre los pagadores, ya que ayuda en la gestión efectiva de registros de salud del paciente y asegura mejores resultados de salud para mitigar su carga de riesgo.

El mercado de soluciones de gestión de cuidados está segmentado por componente (software, servicios), modo de entrega (basado en la nube y basado en web, on-premise), aplicación (gestión de cuidados crónicos, gestión de enfermedades, gestión de utilización), usuario final (pagadores de atención sanitaria, proveedores de atención sanitaria, otros usuarios finales), y geografía (América del Norte, Europa, Asia-pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y tendencias para 17 países diferentes a través de las principales regiones globalmente.

El informe ofrece el valor (en USD) para los segmentos anteriores.

| Software | Software de plataforma de gestión de cuidados |

| Módulos de análisis de salud poblacional | |

| Servicios | Consultoría e implementación |

| Soporte post-despliegue y formación | |

| Externalización de procesos de negocio (BPO) |

| Basado en la nube / SaaS |

| Basado en web (alojamiento privado) |

| Licenciado on-premise |

| Gestión de cuidados crónicos |

| Gestión de enfermedades / casos |

| Gestión de utilización y costes |

| Análisis de determinantes sociales y estratificación de riesgo |

| Integración de monitorización remota de pacientes |

| Flujos de trabajo de cuidados transicionales / coordinación de cuidados |

| Pagadores de Atención Sanitaria | Aseguradoras comerciales |

| Pagadores gubernamentales (Medicare / Medicaid) | |

| Empleadores auto-asegurados | |

| Proveedores de Atención Sanitaria | Hospitales y redes de prestación integrada (IDN) |

| Grupos de médicos y organizaciones de atención responsable (ACO) | |

| Agencias post-agudas / de salud domiciliaria | |

| Otras Partes Interesadas | Administradores terceros |

| Empresas farmacéuticas y de ciencias de la vida | |

| Agencias de salud pública |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Software | Software de plataforma de gestión de cuidados |

| Módulos de análisis de salud poblacional | ||

| Servicios | Consultoría e implementación | |

| Soporte post-despliegue y formación | ||

| Externalización de procesos de negocio (BPO) | ||

| Por Modo de Entrega | Basado en la nube / SaaS | |

| Basado en web (alojamiento privado) | ||

| Licenciado on-premise | ||

| Por Función | Gestión de cuidados crónicos | |

| Gestión de enfermedades / casos | ||

| Gestión de utilización y costes | ||

| Análisis de determinantes sociales y estratificación de riesgo | ||

| Integración de monitorización remota de pacientes | ||

| Flujos de trabajo de cuidados transicionales / coordinación de cuidados | ||

| Por Usuario Final | Pagadores de Atención Sanitaria | Aseguradoras comerciales |

| Pagadores gubernamentales (Medicare / Medicaid) | ||

| Empleadores auto-asegurados | ||

| Proveedores de Atención Sanitaria | Hospitales y redes de prestación integrada (IDN) | |

| Grupos de médicos y organizaciones de atención responsable (ACO) | ||

| Agencias post-agudas / de salud domiciliaria | ||

| Otras Partes Interesadas | Administradores terceros | |

| Empresas farmacéuticas y de ciencias de la vida | ||

| Agencias de salud pública | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

1. ¿Cuál es el tamaño proyectado del mercado de soluciones de gestión de cuidados para 2030?

Se espera que el mercado alcance los 33.760 millones USD en 2030 a una TCAC del 13,29%.

2. ¿Por qué las plataformas en la nube están creciendo tan rápidamente en este espacio?

La entrega en la nube soporta servicios de IA escalables, facilita la interoperabilidad y reduce los costes iniciales de infraestructura, impulsando una TCAC del 15,23% para despliegues en la nube.

3. ¿Qué área funcional se está expandiendo más rápido?

Los análisis de determinantes sociales y herramientas de estratificación de riesgo crecerán a una TCAC del 16,88% ya que pagadores y proveedores se dirigen a impulsores no clínicos de la salud.

4. ¿Cómo están afectando las nuevas regulaciones a la gestión de cuidados habilitada por IA?

Normas como la Ley de IA de la UE y la ley de sesgo de California requieren transparencia y supervisión humana, aumentando los costes de cumplimiento pero favoreciendo a proveedores con gobernanza robusta.

5. ¿Qué región ofrece el mayor potencial de crecimiento hasta 2030?

Asia-Pacífico está destinado a expandirse a una TCAC del 14,12%, impulsado por inversiones de salud digital a gran escala en China, India y Australia.

Última actualización de la página el: