Tamaño y Participación del Mercado de Vacunas contra el Cáncer

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 10.67 Mil millones de dólares |

| Tamaño del Mercado (2030) | 17.42 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.30% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Vacunas contra el Cáncer por Mordor Intelligence

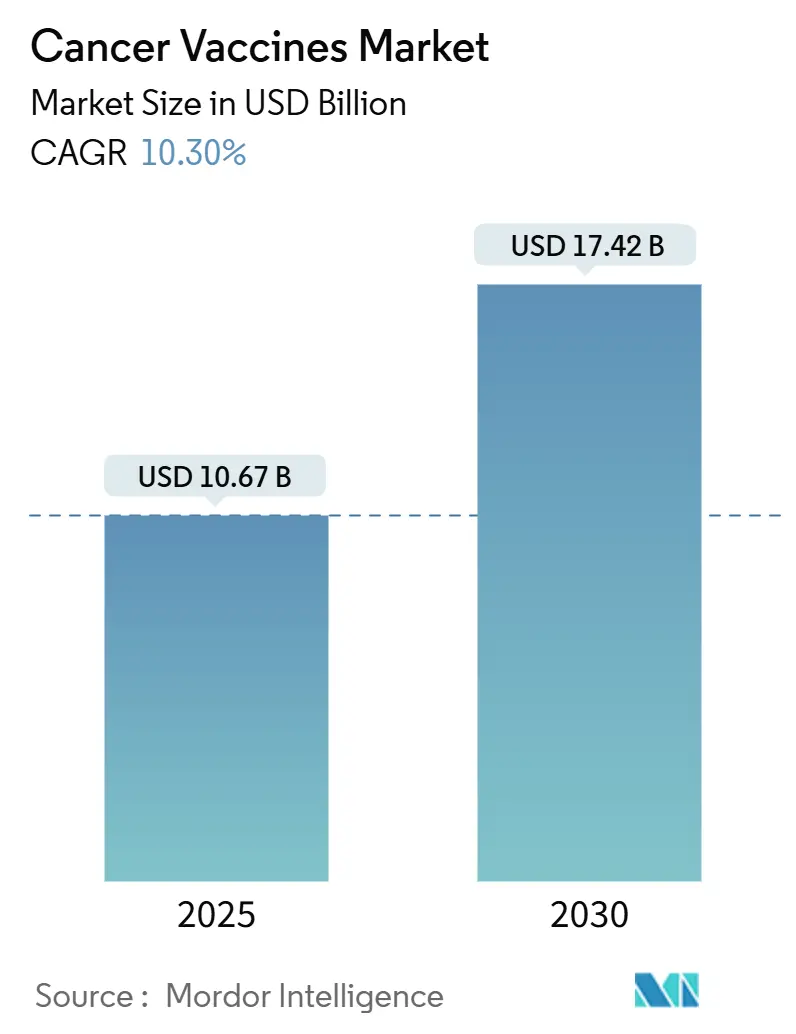

El mercado de vacunas contra el cáncer alcanzó USD 10,67 mil millones en 2025 y se pronostica que llegará a USD 17,42 mil millones para 2030, avanzando a una TCAC del 10,30% durante 2025-2030. El crecimiento acelerado refleja el giro desde la profilaxis convencional hacia inmunoterapias personalizadas basadas en ARNm [1]Cormac Sheridan, Individualized mRNA cancer vaccines make strides,

Nature Biotechnology, nature.com que codifican neoantígenos específicos del paciente, respaldadas por predicción de antígenos con inteligencia artificial y manufactura modular de micro-fábricas que acorta los ciclos de escalamiento. La armonización regulatoria-evidente en las designaciones de avance de la FDA y las aprobaciones PRIME de la EMA-reduce la fricción transfronteriza de los ensayos, mientras que los modelos de negocio basados en asociaciones canalizan capital hacia la diferenciación de plataformas en lugar de productos independientes. América del Norte mantiene el liderazgo, pero Asia-Pacífico muestra la adopción más rápida ya que los desarrolladores chinos entregan vacunas de ARNm a costos 99% por debajo de los niveles occidentales.

Conclusiones Clave del Informe

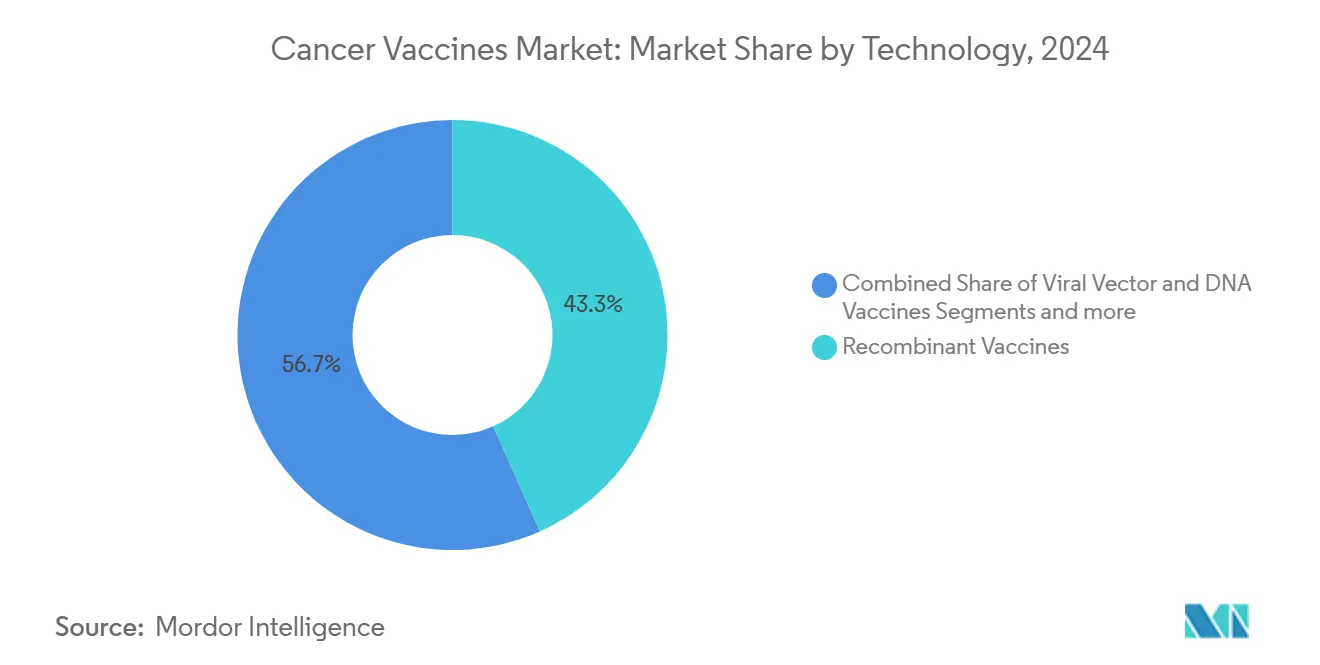

- Por tecnología, las vacunas recombinantes lideraron con 43,33% de participación de ingresos en 2024, mientras que las plataformas de ARNm/neoantígenos se proyectan expandir a una TCAC del 11,21% hacia 2030.

- Por método de tratamiento, las vacunas preventivas mantuvieron el 90,23% de la participación del mercado de vacunas contra el cáncer en 2024, mientras que las vacunas terapéuticas registran la TCAC proyectada más alta del 11,43% hasta 2030.

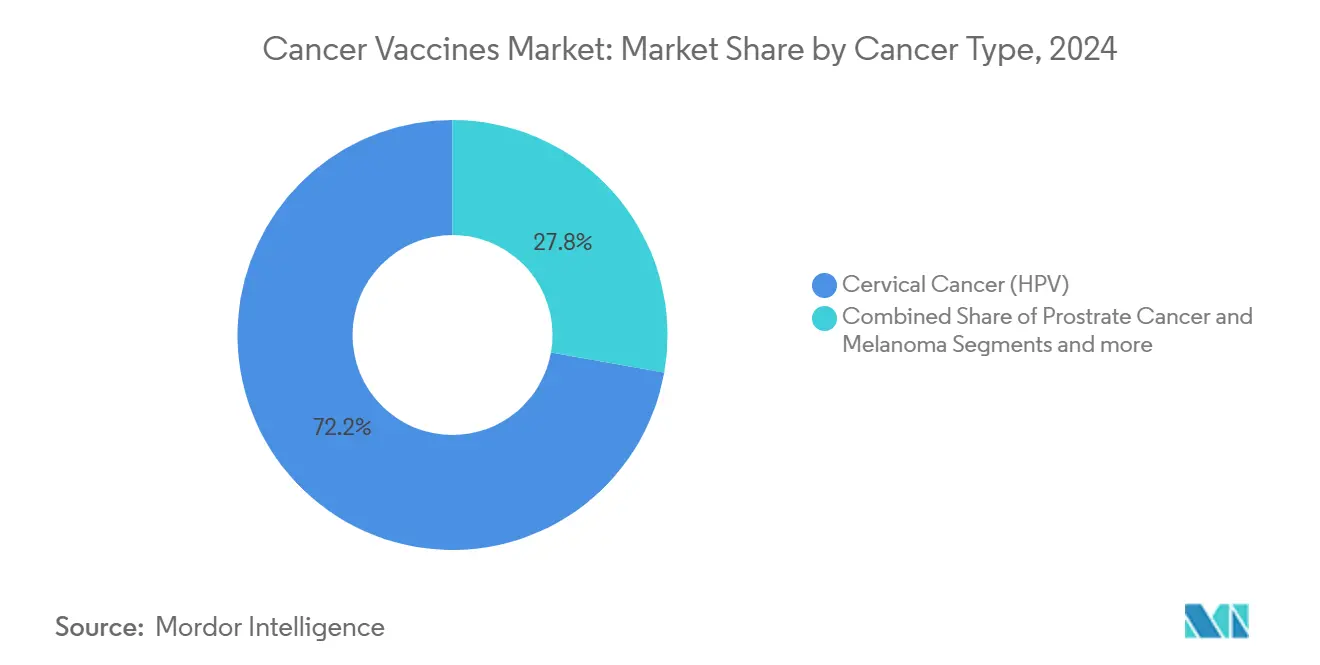

- Por tipo de cáncer, el cáncer cervical representó el 72,21% de participación del tamaño del mercado de vacunas contra el cáncer en 2024, mientras que el melanoma avanza a una TCAC del 11,02% hasta 2030.

- Por vía de administración, la intramuscular representó el 65,78% de participación del tamaño del mercado de vacunas contra el cáncer en 2024, mientras que la intravenosa avanza a una TCAC del 11,12% hasta 2030.

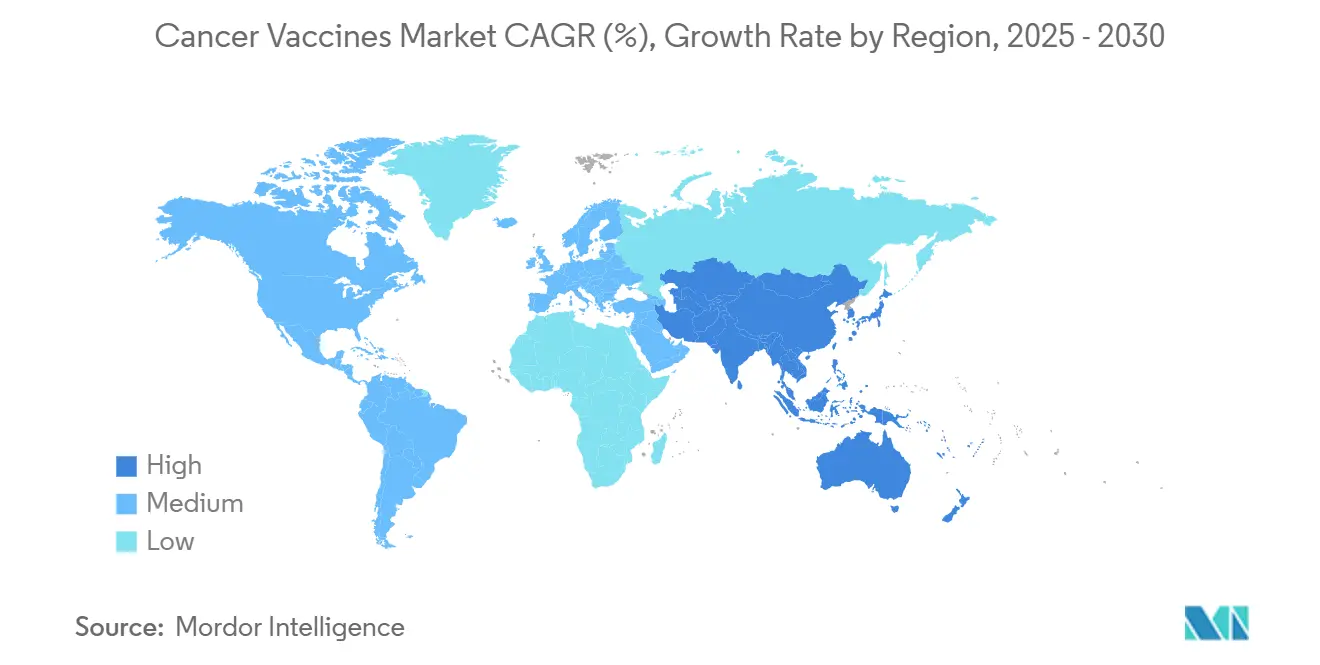

- Por geografía, América del Norte capturó el 46,21% de la participación del mercado de vacunas contra el cáncer en 2024, mientras que Asia-Pacífico se pronostica crecer a una TCAC del 11,38% hacia 2030.

Tendencias e Perspectivas del Mercado Global de Vacunas contra el Cáncer

Análisis del Impacto de los Impulsores

| Impulsor | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Creciente incidencia global de cáncer | +2.1% | Global; más alta en Asia-Pacífico y África Subsahariana | Largo plazo (≥ 4 años) |

| Incremento en inversiones de I+D y financiamiento gubernamental | +1.8% | América del Norte y UE, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en plataformas de ARNm y neoantígenos | +2.3% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Predicción de antígenos impulsada por IA reduciendo costos | +1.4% | Global, adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Centros de manufactura modular de micro-fábricas | +1.2% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Regímenes de combinación con CPIs reduciendo riesgo de ensayos | +1.6% | Global, precedentes regulatorios en EE.UU. y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia Global de Cáncer

Se proyecta que los diagnósticos de cáncer aumenten un 47% entre 2020 y 2040, con los incrementos más pronunciados en regiones que carecen de infraestructura oncológica integral; este cambio demográfico amplía la población direccionable tanto para vacunas preventivas como terapéuticas. Las sociedades envejecidas traen cargas mutacionales más altas, mientras que las prácticas diagnósticas tempranas agrandan el grupo de pacientes elegibles para inmunoterapias personalizadas. Los regímenes de vacunas amigables para pacientes ambulatorios se alinean con la transición hacia el cuidado oncológico no hospitalario, recortando costos del sistema que pueden exceder USD 150.000 por paciente en mercados de altos ingresos. Los pagadores por tanto ven las vacunas como herramientas de contención de costos cuando se comparan con terapias sistémicas prolongadas.

Incremento en Inversiones de I+D y Financiamiento Gubernamental

Las estructuras de asociación público-privada cada vez más reemplazan las subvenciones tradicionales, compartiendo riesgo y comprimiendo cronogramas. El marco CMC de CEPI ahora guía los estándares de calidad para la manufactura de vacunas contra el cáncer, suavizando las presentaciones multijurisdiccionales [2]Anna Särnefält, A Strategic Guide to Improve and De-risk Vaccine Development: CEPI′s CMC Framework,

PDA JPST, journal.pda.org. Las solicitudes de patente europeas para tecnologías contra el cáncer subieron más del 70%, con universidades presentando una proporción creciente, señalando el impulso de innovación colaborativa. El programa BioNTech del Reino Unido promete vacunas personalizadas para 10.000 pacientes para 2030, ilustrando cómo los sistemas nacionales de salud invierten directamente en vías de comercialización. Los flujos de capital de riesgo permanecen sesgados hacia la oncología, dejando una brecha que los fondos gubernamentales llenan cada vez más.

Avances en Plataformas de ARNm y Neoantígenos

La manufactura de ARNm a escala industrial ahora produce lotes específicos de pacientes dentro de 6-8 semanas del secuenciamiento tumoral, versus 18 meses para tecnologías heredadas. Las nanopartículas lipídicas logran >80% de presentación precisa de HLA clase I, y el mapeo de neoantígenos habilitado por IA reduce los falsos positivos en 60%. El ARNm auto-amplificante reduce los requerimientos de dosis diez veces [3]Alla Bulashevska, Artificial intelligence and neoantigens: paving the path for precision cancer immunotherapy,

PubMed Central, pmc.ncbi.nlm.nih.gov, aliviando las restricciones de suministro y el estrés de cadena fría. Los atlas de neoantígenos compartidos ahora cubren 15 SNV y 55 puntos calientes InDel, allanando el camino para vacunas listas para usar a través de varios tumores sólidos.

Predicción de Antígenos Impulsada por IA Reduciendo Costos

Las canalizaciones automatizadas reducen los gastos de descubrimiento en 75% mientras elevan la precisión de predicción de unión HLA por encima del 90%. La tracción de financiamiento entre biotechs nativas de IA-la ronda semilla de GBP 12,8 millones de Infinitopes es notable-demuestra la democratización de la inmunómica de alta precisión. Posteriormente, las secuencias de ARNm optimizadas por IA requieren menos pasos de purificación, aumentan la vida útil y reducen los costos logísticos. Los flujos de trabajo proteogenómicos integrados como NeoDisc ofrecen mapas de antígenos de tumor completo, reduciendo las tasas de deserción clínica.

Análisis del Impacto de las Restricciones

| Restricción | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Cronogramas regulatorios estrictos y complejidad | -1.9% | Global; mayor impacto en mercados emergentes | Largo plazo (≥ 4 años) |

| Disponibilidad de inmunoterapias alternativas | -1.3% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Brechas de cadena fría para logística personalizada | -0.8% | Asia-Pacífico, América Latina, África Subsahariana | Corto plazo (≤ 2 años) |

| Agrupamiento de PI de neoantígenos limitando participantes | -1.1% | EE.UU. y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cronogramas Regulatorios Estrictos y Complejidad

Los protocolos de liberación de lotes personalizados y la validación de algoritmos de IA extienden los ciclos de aprobación 18-24 meses más allá de los biológicos estándar. Las empresas más pequeñas que carecen de equipos regulatorios globales enfrentan cargas desproporcionadas, aunque el PRIME de la EMA otorga estatus acelerado una vez que los datos clínicos maduran. La ausencia de estándares comunes sobre transparencia de modelos de IA nubla aún más los procesos de revisión, agregando costos de cumplimiento que erosionan los márgenes.

Disponibilidad de Inmunoterapias Alternativas

Los inhibidores de punto de control superventas registraron USD 25 mil millones en ventas de 2024, creando vías clínicas arraigadas que las nuevas vacunas deben complementar o superar. Los anticuerpos biespecíficos y las soluciones CAR-T de próxima generación entregan reducción tumoral rápida, alentando a los oncólogos a priorizar terapias con respuestas medibles inmediatas. Mientras los perfiles de seguridad de CAR-T mejoran en tumores sólidos, las vacunas terapéuticas deben reclamar posiciones en durabilidad y menor toxicidad para convencer a pagadores y clínicos.

Análisis de Segmentos

Por Tecnología: Las Plataformas de ARNm Superan a los Líderes Recombinantes

Las plataformas recombinantes mantuvieron una participación del 43,33% del mercado de vacunas contra el cáncer en 2024. Su base de manufactura instalada y registros de seguridad bien conocidos las mantienen relevantes, sin embargo las vacunas de ARNm/neoantígenos están acelerando a una TCAC del 11,21% hasta 2030 mientras los desarrolladores priorizan la codificación de antígenos multiplex y la personalización rápida. Los constructos auto-amplificantes reducen el volumen de dosis diez veces y alivian el estrés de cadena fría, mejorando la economía para entornos con recursos limitados. Las modalidades de vector viral y ADN continúan abordando poblaciones nicho donde la termoestabilidad es primordial, especialmente en mercados emergentes. Las vacunas de células completas y dendríticas, aunque menores en volumen, juegan roles especializados en regímenes altamente personalizados; la recaudación de USD 20 millones de Diakonos Oncology para glioblastoma subraya el interés de los inversionistas.

El espectro tecnológico está convergiendo hacia ecosistemas de plataforma que permiten intercambio de antígenos dentro de semanas, una diferenciación clave para los pioneros. Las librerías de neoantígenos compartidas expanden las poblaciones direccionables más allá de productos a medida, reduciendo costos por paciente y acortando revisiones regulatorias. Como resultado, se pronostica que el tamaño del mercado de vacunas contra el cáncer atribuido a constructos de ARNm ampliará su liderazgo, especialmente una vez que las formulaciones a temperatura ambiente entren a ensayos de etapa tardía.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Método de Tratamiento: Las Vacunas Terapéuticas Ganan Impulso

El cáncer cervical representó el 72,21% del tamaño del mercado de vacunas contra el cáncer en 2024, un legado de campañas de inmunización VPH generalizadas. Las vacunas contra melanoma, sin embargo, están avanzando a una TCAC del 11,02% ya que biomarcadores robustos facilitan el emparejamiento preciso de pacientes y los reguladores otorgan designaciones de avance. Los programas de próstata y glioblastoma se basan en plataformas de células dendríticas, mientras que las estrategias de neoantígenos compartidos abren puertas para cánceres colorrectales y gástricos. Los resultados positivos de melanoma reducen las percepciones de riesgo para tumores sólidos adyacentes, atrayendo capital hacia ensayos de plataforma multicáncer.

Se espera que la transición desde historias de éxito de tumor único hacia soluciones multicáncer basadas en plataforma diluya la dominancia cervical con el tiempo, distribuyendo la participación del mercado de vacunas contra el cáncer más uniformemente a través de indicaciones para 2030.

Por Tipo de Cáncer: El Melanoma Lidera la Ola de Innovación Post-VPH

El cáncer cervical representó el 72,21% del tamaño del mercado de vacunas contra el cáncer en 2024, un legado de campañas de inmunización VPH generalizadas. Las vacunas contra melanoma, sin embargo, están avanzando a una TCAC del 11,02% ya que biomarcadores robustos facilitan el emparejamiento preciso de pacientes y los reguladores otorgan designaciones de avance. Los programas de próstata y glioblastoma se basan en plataformas de células dendríticas, mientras que las estrategias de neoantígenos compartidos abren puertas para cánceres colorrectales y gástricos. Los resultados positivos de melanoma reducen las percepciones de riesgo para tumores sólidos adyacentes, atrayendo capital hacia ensayos de plataforma multicáncer.

Se espera que la transición desde historias de éxito de tumor único hacia soluciones multicáncer basadas en plataforma diluya la dominancia cervical con el tiempo, distribuyendo la participación del mercado de vacunas contra el cáncer más uniformemente a través de indicaciones para 2030.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Vía de Administración: La Adopción Intravenosa Acelera

Las inyecciones intramusculares mantuvieron el 65,78% del volumen de 2024, capitalizando en la infraestructura de vacunas prevalente, pero la administración intravenosa está creciendo a una TCAC del 11,12% debido a su capacidad de desencadenar activación inmune sistémica crítica para enfermedad metastásica. Los arreglos de microagujas y parches tipo tatuaje bajo evaluación pueden impulsar el cumplimiento, particularmente en entornos ambulatorios. Los sistemas portadores termoestables amplían aún más el acceso al mercado en geografías de bajos recursos al reducir la dependencia de cadena fría.

La mayor biodisponibilidad y distribución biodireccional específica hacen que los formatos intravenosos sean atractivos para regímenes de terapia de combinación, una tendencia que probablemente elevará su proporción del mercado de vacunas contra el cáncer al cierre de la década.

Análisis Geográfico

La participación del 46,21% de América del Norte en 2024 proviene de vías regulatorias maduras, redes extensas de ensayos y financiamiento público constante como las subvenciones translacionales de USD 2,5 millones del Instituto Nacional del Cáncer. El USMCA agiliza estudios transfronterizos, atrayendo a interesados canadienses y mexicanos hacia empresas conjuntas de manufactura. La cultura de inversión de riesgo sostiene I+D de alto riesgo, manteniendo el crecimiento del mercado de vacunas contra el cáncer en la región muy por encima de promedios globales a pesar de las presiones de costos crecientes.

Europa aprovecha iniciativas coordinadas público-privadas; la asociación Reino Unido-BioNTech dirigida a 10.000 pacientes para 2030 ejemplifica cómo los sistemas nacionales de salud despliegan poder de compra para estimular la innovación. PRIME de la EMA acelera revisiones de etapa tardía, mientras que Alemania, Francia e Italia suministran experiencia académica y capacidad BPM. Los marcos de reembolso que valoran resultados centrados en el paciente favorecen la adopción de soluciones personalizadas, manteniendo el peso competitivo de Europa.

Asia-Pacífico registra la TCAC más rápida del 11,38% debido a programas biotecnológicos patrocinados por el estado y manufactura de bajo costo que erosiona las ventajas de precio occidentales. China financia micro-fábricas modulares e impulsos VPH gratuitos, mientras que Japón y Corea del Sur exportan tecnologías de proceso avanzadas. La profundidad de manufactura por contrato de India y su base de pacientes expansiva la convierten en un hub de ensayos fundamental. La alineación regulatoria de Australia con estándares ICH la posiciona como un mercado puente para comercialización transpacífica.

Panorama Competitivo

La competencia en el mercado de vacunas contra el cáncer gira en torno al control de tecnologías de plataforma en lugar de activos individuales. Los especialistas en ARNm BioNTech y Moderna reutilizan infraestructura de COVID-19 para asegurar capacidad y velocidad, mientras que empresas impulsadas por IA como Gritstone y Ultimovacs se enfocan en análisis de neoantígenos. Los clusters de patentes alrededor de algoritmos de predicción de epítopos crean fosos defendibles que alientan el licenciamiento cruzado.

Las asociaciones dominan la estrategia; el acuerdo BioNTech-Bristol Myers Squibb lleva USD 1,5 mil millones por adelantado y USD 7,6 mil millones en hitos para exploración biespecífica, ilustrando cómo los socios de gran capitalización complementan la experiencia en modalidades con escala de comercialización. Las empresas de capitalización media buscan alianzas geográficas para acceder a descuentos de manufactura asiática, mientras que las grandes farmacéuticas adquieren startups de IA para acortar cronogramas de descubrimiento.

Las oportunidades de espacio blanco incluyen innovaciones logísticas que evitan las brechas de cadena fría y librerías de antígenos compartidas que rompen la curva de costos a medida. Las barreras de entrada al mercado permanecen sustanciales: complejidad regulatoria, congestión de PI y el papel clínico arraigado de los inhibidores de punto de control. Sin embargo, la rápida difusión tecnológica mantiene alta la intensidad competitiva y previene el dominio monopolístico.

Líderes de la Industria de Vacunas contra el Cáncer

-

OSE Immunotherapeutics

-

GlaxoSmithKline PLC

-

F Hoffmann-La Roche AG (Genentech)

-

Moderna Inc.

-

Merck & Co. Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Evaxion reportó que el 80% de los objetivos EVX-01 desencadenaron respuestas inmunes específicas de tumor en pruebas de fase 2 de melanoma.

- Marzo 2025: La Escuela de Medicina Icahn lanzó datos de fase 1 sobre PGV001, una vacuna personalizada de neoantígenos multi-péptidos demostrando seguridad e inmunogenicidad.

- Marzo 2025: La FDA aprobó EVM14, una vacuna de antígeno asociado a tumor para cánceres de pulmón de células no pequeñas y cabeza-cuello.

- Febrero 2025: Los investigadores de Dana-Farber confirmaron inmunidad anti-tumor duradera en los nueve pacientes de carcinoma de células renales que recibieron vacunas personalizadas postoperatorias, con cero recurrencias a 34,7 meses de seguimiento mediano.

Alcance del Informe del Mercado Global de Vacunas contra el Cáncer

Según el alcance del informe, las vacunas contra el cáncer se definen como vacunas desarrolladas para prevenir o tratar cánceres existentes fortaleciendo el sistema de respuesta inmune natural del cuerpo contra el cáncer. Estas vacunas contra el cáncer pertenecen a una clase de sustancias conocidas como modificadores de respuesta biológica. Estos modificadores funcionan estimulando o restaurando la capacidad del sistema inmune para luchar contra enfermedades. El Mercado de Vacunas contra el Cáncer está Segmentado por Tecnología (Vacunas Recombinantes contra el Cáncer, Vacunas de Células Completas contra el Cáncer, Vacunas de Vector Viral y ADN contra el Cáncer, y Otras Tecnologías), Método de Tratamiento (Vacuna Preventiva y Vacuna Terapéutica), Aplicación (Cáncer de Próstata, Cáncer Cervical, y Otras Aplicaciones), y Geografía (América del Norte, Europa, Asia Pacífico, Medio Oriente y África, y América del Sur). El informe del mercado también cubre los tamaños de mercado estimados y tendencias para 17 países diferentes a través de las principales regiones, globalmente. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Vacunas Recombinantes |

| Vacunas de Vector Viral y ADN |

| Vacunas Personalizadas de ARNm/Neoantígenos |

| Vacunas de Células Completas y Dendríticas |

| Otras Tecnologías |

| Vacunas Preventivas |

| Vacunas Terapéuticas |

| Cáncer Cervical (VPH) |

| Cáncer de Próstata |

| Melanoma |

| Otros Cánceres |

| Intramuscular |

| Intradérmica / Subcutánea |

| Intravenosa |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Medio Oriente y África | CCG |

| Sudáfrica | |

| Resto de Medio Oriente y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | Vacunas Recombinantes | |

| Vacunas de Vector Viral y ADN | ||

| Vacunas Personalizadas de ARNm/Neoantígenos | ||

| Vacunas de Células Completas y Dendríticas | ||

| Otras Tecnologías | ||

| Por Método de Tratamiento | Vacunas Preventivas | |

| Vacunas Terapéuticas | ||

| Por Tipo de Cáncer | Cáncer Cervical (VPH) | |

| Cáncer de Próstata | ||

| Melanoma | ||

| Otros Cánceres | ||

| Por Vía de Administración | Intramuscular | |

| Intradérmica / Subcutánea | ||

| Intravenosa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente y África | CCG | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de vacunas contra el cáncer para 2030?

Se pronostica que el mercado alcanzará USD 17,42 mil millones para 2030, expandiéndose a una TCAC del 10,30%.

¿Qué región está creciendo más rápido para las vacunas contra el cáncer?

Asia-Pacífico muestra el mayor crecimiento con una TCAC del 11,38%, respaldada por manufactura de ARNm costo-eficiente y grandes grupos de pacientes.

¿Qué tan dominantes son las vacunas preventivas contra el cáncer hoy?

Los productos preventivos mantienen el 90,23% de los ingresos de 2024, aunque las vacunas terapéuticas están creciendo más rápido a una TCAC del 11,43%.

¿Qué segmento tecnológico se está expandiendo más rápidamente?

Las plataformas de ARNm/neoantígenos lideran con una TCAC del 11,21% gracias a la personalización rápida y fuertes señales de eficacia clínica.

¿Cuál es la principal estrategia competitiva entre las empresas líderes?

La construcción de ecosistemas basados en asociaciones-como las alianzas de BioNTech-ha superado la competencia independiente, agrupando fortalezas en análisis de IA, manufactura y acceso clínico.

¿Por qué la administración intravenosa está ganando tracción?

Ofrece activación inmune sistémica superior, crucial para tumores metastásicos, y está avanzando a una TCAC del 11,12% mientras las formulaciones mejoran la biodisponibilidad.

Última actualización de la página el: