Tamaño del mercado de servicios inmobiliarios de Canadá

| Período de Estudio | 2020 - 2029 |

| Año Base Para Estimación | 2023 |

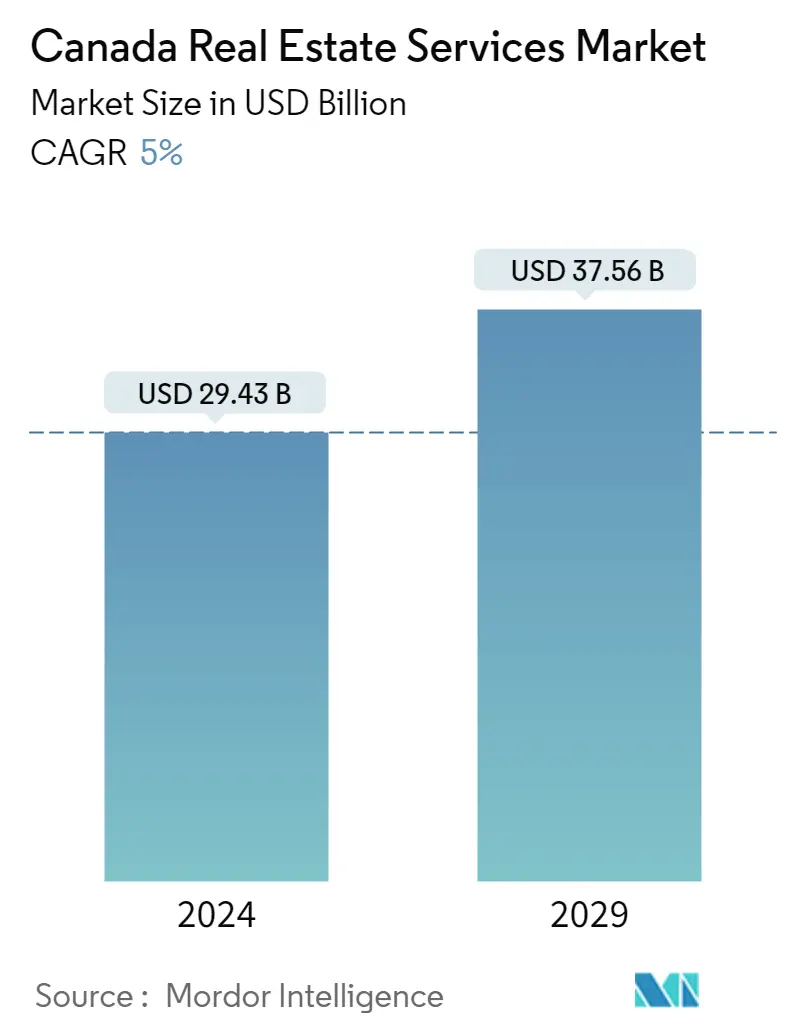

| Volumen del mercado (2024) | USD 29.43 mil millones de dólares |

| Volumen del mercado (2029) | USD 37.56 mil millones de dólares |

| CAGR(2024 - 2029) | 5.00 % |

| Concentración del Mercado | Bajo |

Principales actores.webp)

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

¿Cómo podemos ayudarte?

Análisis del mercado de servicios inmobiliarios de Canadá

El tamaño del mercado de servicios inmobiliarios de Canadá se estima en 29,43 mil millones de dólares en 2024, y se espera que alcance los 37,56 mil millones de dólares en 2029, creciendo a una tasa compuesta anual del 5% durante el período previsto (2024-2029).

- En el segundo trimestre de 2022, la métrica de asequibilidad agregada de RBC alcanzó un nuevo máximo (60,0%) a nivel nacional, así como en Victoria (67,6%), Vancouver (90,2%) y Toronto (83,0%). Los mercados más pequeños de Ontario (incluidos Hamilton, Londres, St. Catharines, Kitchener-Waterloo-Cambridge y Windsor) y Columbia Británica (incluido Kelowna) también alcanzaron sus niveles más bajos de asequibilidad en la historia, según la relación entre el costo de mantenimiento de la hipoteca y los ingresos familiares..

- Ottawa (asequibilidad compuesta de RBC del 48,5%) y Halifax (41,3%) alcanzaron máximos anteriores. Si bien la situación no es tan mala en otras partes del país (de hecho, muchos mercados en Alberta y Saskatchewan, así como algunos en el Atlántico canadiense, parecen tener precios decentes), la tendencia al rápido deterioro es generalizada. Un aumento en el indicador de RBC indica una falta de asequibilidad.

- Las tasas hipotecarias más altas aún no han tenido su impacto total. Se espera además que las subidas de tipos del Banco de Canadá ejerzan una presión adicional al alza sobre los gastos de propiedad en la segunda mitad de 2022. Comprar una propiedad típica en Canadá cuesta 380 dólares adicionales al mes en el segundo trimestre (o el 5,9% de los ingresos del hogar), con tasas hipotecarias más altas que representan USD 230 (3,5 puntos porcentuales). Los compradores en Vancouver (hasta 8,1 puntos porcentuales como porcentaje de los ingresos), Toronto (hasta 8,1 puntos porcentuales), Victoria (hasta 6,7 puntos porcentuales) y Ottawa y Halifax (ambos hasta 4,8 puntos porcentuales) experimentaron los mayores aumentos.

- Según la Asociación Canadiense de Bienes Raíces, el precio de venta promedio de una vivienda vendida en el sistema MLS en abril de 2022 fue de 716.000 dólares. Se trata del cuarto aumento mensual consecutivo, con un aumento total de más de 100.000 dólares desde principios de año.

- Gran parte del rebote se debe a un aumento en las ventas en el área metropolitana de Toronto y el Lower Mainland de Columbia Británica, dos áreas del país que experimentaron las mayores ganancias durante los primeros días de COVID-19 y la mayor caída una vez que subieron las tasas de interés.

- Cuando se excluyen esas dos áreas, el precio promedio nacional cae en más de 144.000 dólares a un precio promedio de la vivienda de 572.000 dólares en ciudades distintas de Toronto y Vancouver.

Tendencias del mercado de servicios inmobiliarios de Canadá

Aumento de la contribución al PIB del sector inmobiliario para brindar oportunidades

Según el análisis, la enorme magnitud de la inmigración prevista dará como resultado un mayor crecimiento del PIB real a nivel nacional y en todas las provincias canadienses. Los niveles más altos de inmigración pueden mitigarse mediante un aumento en el número de viviendas creadas en todo Canadá, independientemente de dónde elijan vivir los recién llegados. Según el análisis de Desjardins, el número de viviendas iniciadas en todo Canadá tendría que aumentar aproximadamente un 50% inmediatamente y permanecer en ese nivel hasta 2024 para contrarrestar el aumento de precios inducido por el auge de la inmigración.

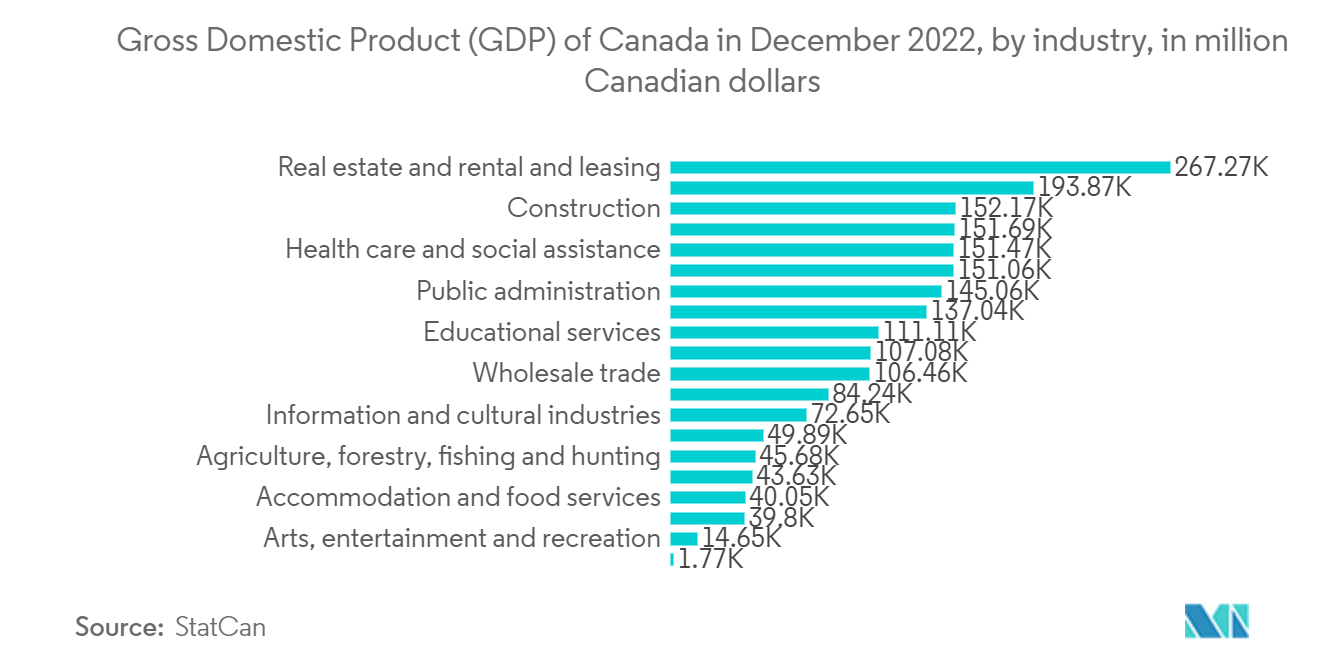

El último trimestre, la inversión inmobiliaria canadiense contribuyó menos al PIB. En 2022, el segmento representó el 8,7% del PIB, una disminución de 1,1 puntos respecto al trimestre anterior y de 1,5 puntos respecto al año pasado.

Al mismo tiempo, la inversión residencial aumentó un 4,3%, un aumento de 1,3 puntos respecto al mismo período. En otras palabras, la inversión residencial creció a un ritmo cinco veces mayor que el del PIB. La inversión residencial representó una parte considerable del crecimiento en el trimestre anterior. El PIB aumentó en 16.100 millones de dólares en 2022, y el crecimiento de la inversión residencial representó aproximadamente el 43% del aumento.

Desde 2005, el RERL ha aumentado un 20% más rápido que el PIB en promedio. Sigue siendo un pequeño porcentaje de la contribución del sector inmobiliario al PIB de Canadá. Antes de la pandemia, Canadá utilizaba sus bienes raíces para inflar sus estimaciones del PIB. Ahora lo está utilizando para impulsar la recuperación de la economía, haciéndola aún más dependiente.

Aumento de la inversión residencial

La parte del producto interno bruto (PIB) relacionada con la vivienda se conoce como inversión residencial. Comprende el costo de construcción de una vivienda, las mejoras importantes y la transferencia de propiedad. Debido a que otras industrias, como las financieras, dependen de la vivienda, la métrica debe ser más completa. Sin embargo, es el mayor contribuyente directo al PIB procedente de la inversión en vivienda. La inversión residencial en Canadá ha estado absorbiendo una parte cada vez mayor de la economía.

Existen numerosas variables que impulsan la creciente atención sobre la sostenibilidad y el negocio inmobiliario, así como otros aspectos del desempeño ambiental, social y de gobernanza (ESG), pero se destacan algunos desafíos. Uno de los más importantes es la capacidad de atraer fondos. Las empresas con un buen historial ESG tendrán una ventaja a la hora de captar inversiones de actores institucionales y obtener nuevos tipos de financiamiento que continúan creciendo en Canadá en un momento en que el financiamiento está menos disponible y es más costoso.

Las corporaciones inmobiliarias canadienses han respondido aumentando su enfoque en estrategias ESG, y las expectativas en áreas críticas, como tener compromisos sólidos para abordar el cambio climático, siguen aumentando. Sin embargo, si bien las empresas inmobiliarias pueden esperar una mayor preocupación de los inversores sobre sus estrategias para lograr emisiones netas de gases de efecto invernadero cero, nuestras entrevistas revelaron que algunas empresas aún no han adoptado completamente esta nueva necesidad. Además, según nuestra encuesta mundial de directores ejecutivos de 2022, solo el 19 % de los ejecutivos de bienes raíces afirmaron que su empresa se había comprometido a lograr cero emisiones netas de gases de efecto invernadero.

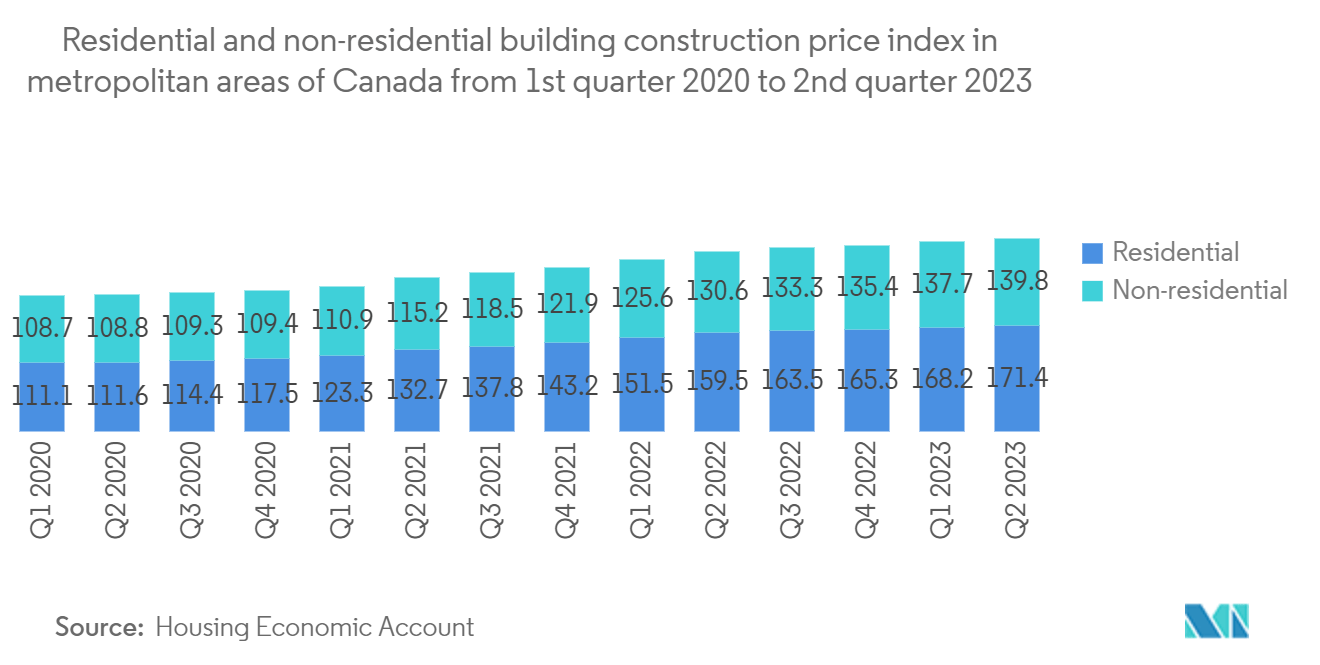

La inversión en vivienda disminuyó un 3,9% en el primer trimestre de 2023, la cuarta caída trimestral consecutiva, a medida que los costos de endeudamiento aumentaron y los préstamos hipotecarios se desaceleraron. La inversión cayó de forma generalizada, con caídas en obra nueva (-6,0%), reformas (-2,1%) y gastos de transferencia de propiedad (-1,5%), que implica la actividad de reventa. A excepción de Yukon, todas las provincias y territorios tuvieron una disminución en las nuevas construcciones.

Descripción general de la industria de servicios inmobiliarios de Canadá

El mercado está fragmentado y comprende actores tanto internacionales como locales. Algunas empresas internacionales destacadas de la región incluyen Colliers International Group Inc. y Cushman Wakefield ULC. El sector inmobiliario se está recuperando gradualmente de la pandemia y se espera que crezca durante el período previsto. La crisis de oferta no tiene precedentes en el mercado inmobiliario de Canadá, pero se espera que otros factores influyan en las condiciones de compra y venta en 2022.

Líderes del mercado de servicios inmobiliarios de Canadá

-

Colliers International Group Inc.

-

Cushman & Wakefield ULC

-

FirstService Corporation

-

Living Realty Inc.

-

Cadillac Fairview Corporation Ltd

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

/canada-real-estate-services-market---growth,-trends,-and-forecast-(2020---2025)_Picture34.webp)

Noticias del mercado de servicios inmobiliarios de Canadá

- Julio de 2023 Cadillac Fairview anunció que la compañía implementó con éxito su plataforma CF Concierge en 27 complejos de oficinas en toda su cartera canadiense. Desarrollada en asociación con HqO, la plataforma líder de experiencia en el lugar de trabajo, CF Concierge es una aplicación móvil diseñada para brindar a los ocupantes del edificio una experiencia de trabajo mejorada, ofreciendo acceso a comodidades y servicios digitales en los edificios de oficinas de CF.

- Marzo de 2023 Cadillac Fairview, con sede en Toronto, compró la división residencial de Lincoln Property Company. Cadillac Fairview posee el 49 por ciento de la división residencial de Lincoln desde 2019. Esta adquisición se produce cuando el director ejecutivo de Lincoln Residential, Tim Byrne, se jubila y Cadillac busca expandir su cartera. El fundador de Byrne y Lincoln Property, Mack Pogue, conservará una participación del 5 por ciento en la división residencial. Para Cadillac, la adquisición extiende su tendencia de jugar una mano dura en el sector inmobiliario de Dallas.

Informe del mercado de servicios inmobiliarios de Canadá índice

1. INTRODUCCIÓN

1.1 Supuestos del estudio

1.2 Alcance del estudio

2. METODOLOGÍA DE INVESTIGACIÓN

3. RESUMEN EJECUTIVO

4. DINÁMICA DEL MERCADO

4.1 Visión general del mercado

4.2 Indicadores de mercado

4.2.1 Aumento de la actividad de nueva construcción, así como expansión de nuevas empresas y pequeñas empresas.

4.2.2 La creciente demanda de unidades de vivienda asequibles

4.3 Restricciones del mercado

4.3.1 Falta de espacios habitacionales y regulación hipotecaria

4.4 Oportunidades de mercado

4.4.1 Es probable que la demanda de espacios de oficinas aumente en ciudades clave de Canadá

4.5 Análisis de las cinco fuerzas de Porter

4.5.1 Amenaza de nuevos participantes

4.5.2 Poder de negociación de los compradores/consumidores

4.5.3 El poder de negociacion de los proveedores

4.5.4 Amenaza de productos sustitutos

4.5.5 La intensidad de la rivalidad competitiva

4.6 Impacto del Covid-19 en el mercado

5. SEGMENTACIÓN DE MERCADO

5.1 Por tipo

5.1.1 Residencial

5.1.2 Comercial

5.1.3 Otros tipos

5.2 Por servicio

5.2.1 Propiedad administrativa

5.2.2 Servicios de valoración

5.2.3 Otros servicios

6. PANORAMA COMPETITIVO

6.1 Descripción general (concentración del mercado y actores principales)

6.2 Perfiles de empresa

6.2.1 Colliers International Group Inc.

6.2.2 Cushman & Wakefield ULC

6.2.3 FirstService Corporation

6.2.4 Living Realty Inc.

6.2.5 Cadillac Fairview Corporation Ltd

6.2.6 Re/max Realtron Realty Inc.

6.2.7 SNC-Lavalin Operations & Maintenance Inc.

6.2.8 Royal LePage Limited

6.2.9 Triovest Realty Advisors Inc.

6.2.10 Sutton Group Preferred Realty Inc.*

7. FUTURO DEL MERCADO

8. APÉNDICE

Segmentación de la industria de servicios inmobiliarios de Canadá

Servicios inmobiliarios significa brindar un servicio con respecto a la compra, venta, arrendamiento, alquiler o tasación de bienes inmuebles. El informe proporciona un análisis de antecedentes completo del mercado canadiense de servicios inmobiliarios, que cubre las tendencias actuales del mercado, restricciones, actualizaciones tecnológicas e información detallada sobre varios segmentos y el panorama competitivo de la industria. Durante el estudio también se ha incorporado y considerado el impacto de la COVID-19.

El mercado canadiense de servicios inmobiliarios está segmentado según el tipo (residencial, comercial y otros tipos) y el servicio (administración de propiedades, servicios de valoración y otros servicios). El informe ofrece tamaño de mercado y pronósticos para el mercado de servicios inmobiliarios de Canadá en valor (USD) para todos los segmentos anteriores.

| Por tipo | ||

| ||

| ||

|

| Por servicio | ||

| ||

| ||

|

Preguntas frecuentes sobre investigación de mercado de servicios inmobiliarios en Canadá

¿Qué tamaño tiene el mercado de servicios inmobiliarios de Canadá?

Se espera que el tamaño del mercado de servicios inmobiliarios de Canadá alcance los 29,43 mil millones de dólares en 2024 y crezca a una tasa compuesta anual del 5% hasta alcanzar los 37,56 mil millones de dólares en 2029.

¿Cuál es el tamaño actual del mercado de servicios inmobiliarios de Canadá?

En 2024, se espera que el tamaño del mercado de servicios inmobiliarios de Canadá alcance los 29,43 mil millones de dólares.

¿Quiénes son los actores clave en el mercado de Servicios inmobiliarios de Canadá?

Colliers International Group Inc., Cushman & Wakefield ULC, FirstService Corporation, Living Realty Inc., Cadillac Fairview Corporation Ltd son las principales empresas que operan en el mercado de servicios inmobiliarios de Canadá.

¿Qué años cubre este mercado de servicios inmobiliarios de Canadá y cuál era el tamaño del mercado en 2023?

En 2023, el tamaño del mercado de servicios inmobiliarios de Canadá se estimó en 28,03 mil millones de dólares. El informe cubre el tamaño histórico del mercado de Servicios inmobiliarios de Canadá durante los años 2020, 2021, 2022 y 2023. El informe también pronostica el tamaño del mercado de Servicios inmobiliarios de Canadá para los años 2024, 2025, 2026, 2027, 2028 y 2029.

Informe de la industria de servicios inmobiliarios de Canadá

Estadísticas para la participación de mercado, el tamaño y la tasa de crecimiento de ingresos de Servicios inmobiliarios de Canadá en 2024, creadas por Mordor Intelligence™ Industry Reports. El análisis de Servicios inmobiliarios de Canadá incluye una perspectiva de previsión del mercado hasta 2029 y una descripción histórica. Obtenga una muestra de este análisis de la industria como descarga gratuita del informe en PDF.

Servicios inmobiliarios en Canadá Panorama de los reportes