Tendencias del Mercado de Seguro médico y de salud de Canadá Industria

El seguro médico privado en Canadá y sus implicaciones en la cobertura sanitaria

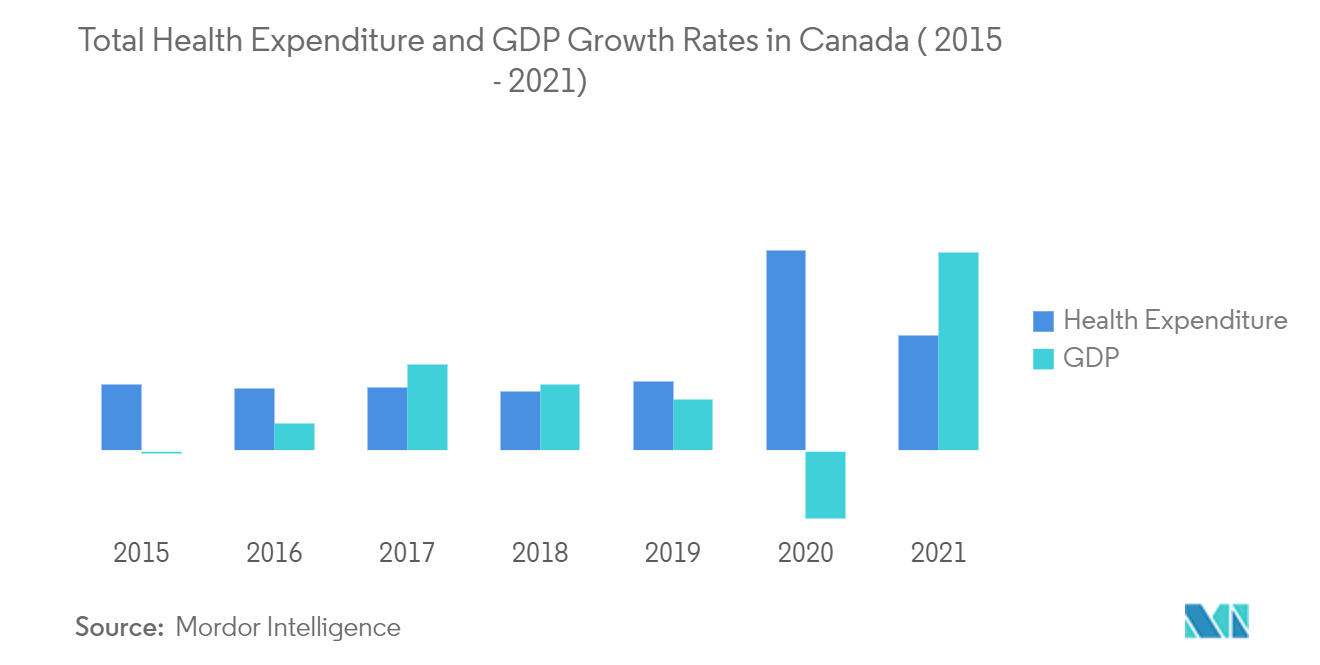

En 2022, se espera que el gasto total en salud aumente a 8.563 dólares por canadiense. Se espera que el gasto total en salud en Canadá alcance los 331.000 millones de dólares en 2022, o 8.563 dólares por canadiense. Medicare canadiense brinda cobertura para aproximadamente el 70 por ciento de las necesidades de atención médica de los canadienses, y el 30 por ciento restante se paga a través del sector privado. La mayoría de los canadienses tienen algún tipo de seguro médico privado, que generalmente se obtiene como beneficio laboral. Los seguros privados representan alrededor del 13% del gasto en salud y su función financiera se limita esencialmente a la cobertura complementaria de servicios no cubiertos por los programas de seguros públicos. En Canadá no existe efectivamente un seguro complementario privado para los servicios cubiertos por el sistema de seguro público. Aproximadamente dos tercios de los canadienses tienen algún tipo de seguro médico privado que cubre servicios tales como visión, odontología, medicamentos recetados para pacientes ambulatorios, rehabilitación física y ocupacional, psicología y otros asesoramientos, y habitaciones de hospital privadas. Este papel limitado del seguro privado en la atención de salud refleja la visión política central para el financiamiento de la atención de salud en Canadá, que enfatiza el acceso igualitario a la atención de salud médicamente necesaria, especialmente a los servicios médicos y hospitalarios

Antes de 1940, la asistencia sanitaria se financiaba esencialmente de forma privada. Sin embargo, con la llegada de la ley de 1984 sobre Medicare y sus principios, el público tenía un amplio margen para recibir muchos beneficios de salud. El seguro médico público nacional de Canadá se caracteriza por el control local, la autonomía de los médicos y la elección del consumidor, es decir, los pacientes pueden elegir por sí mismos a qué médico y hospital acudir para recibir servicios dentro de su provincia. Los proveedores de atención sanitaria se financian en su mayoría de forma privada con dinero público a través de los presupuestos provinciales. Los hospitales son en gran medida de propiedad privada, organizaciones sin fines de lucro que reciben presupuestos operativos globales anuales de las provincias. Los médicos ejercen en forma privada y reciben una remuneración por servicio a través de los planes de salud provinciales

Enfoque en los canales populares utilizados para distribuir seguros médicos en Canadá

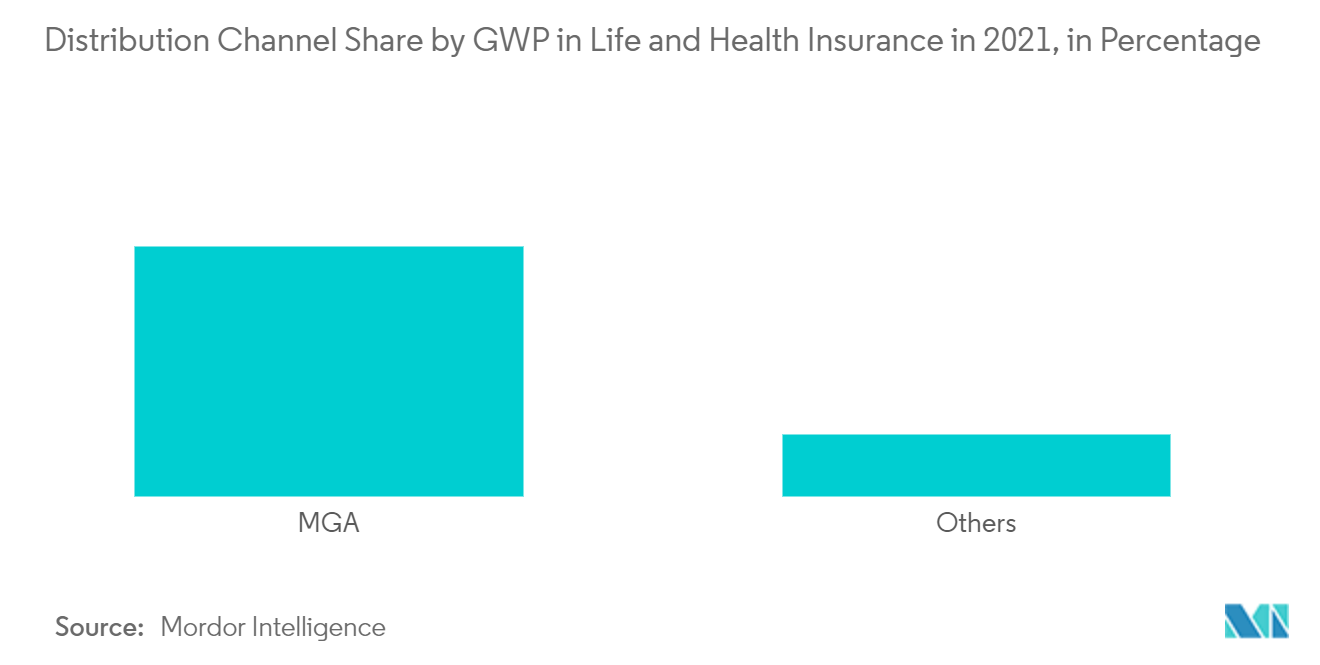

Más de 130 aseguradoras de salud atienden las necesidades de atención médica de la población de Canadá. Las ventas grupales a través de empleadores medianos y grandes son el canal de distribución dominante en seguros de salud, que es mejor utilizado por la población canadiense. Junto con el agente de carrera tradicional o la fuerza de ventas exclusiva, las aseguradoras de salud también pueden utilizar cualquier combinación de agentes independientes, agencias generales de gestión (MGA) y cuentas nacionales para distribuir sus productos. Cada uno de estos canales se divide a su vez en subcategorías. Por lo tanto, los agentes independientes pueden ser individuos que trabajan por su cuenta o Grupos de Agentes Productores Personales (PPGA); Las MGA incluyen agencias generales asociadas; y las cuentas nacionales incluyen tanto a los distribuidores IIROC como a los distribuidores MFDA

MGA Agencias Generales de Gestión Este es supuestamente el canal de distribución más grande tanto para seguros de vida como de salud en Canadá, y representa aproximadamente el 30% de todas las primas nuevas. El canal MGA utiliza una amplia variedad de modelos de negocios, desde grandes organizaciones nacionales hasta operaciones pequeñas y locales. Aunque no existe una descripción clara y consistente de cómo opera el canal, no hay evidencia de problemas sistémicos con el canal

Las funciones de una MGA incluyen soporte administrativo entre el asesor y la aseguradora para transacciones de venta; soporte de ventas y marketing para el asesor; y apoyo al cumplimiento de la conducta del mercado para la aseguradora

AGA (Agencias Generales Asociadas) También apoyan a asesores financieros independientes, aunque en menor escala en comparación con las MGA. Es principalmente un sustituto de uno o más MGA