Tamaño y Participación del Mercado de Equipos de Diagnóstico por Imagen de Brasil

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Año Base Para Estimación | 2024 |

| Período de Datos Pronosticados | 2025 - 2030 |

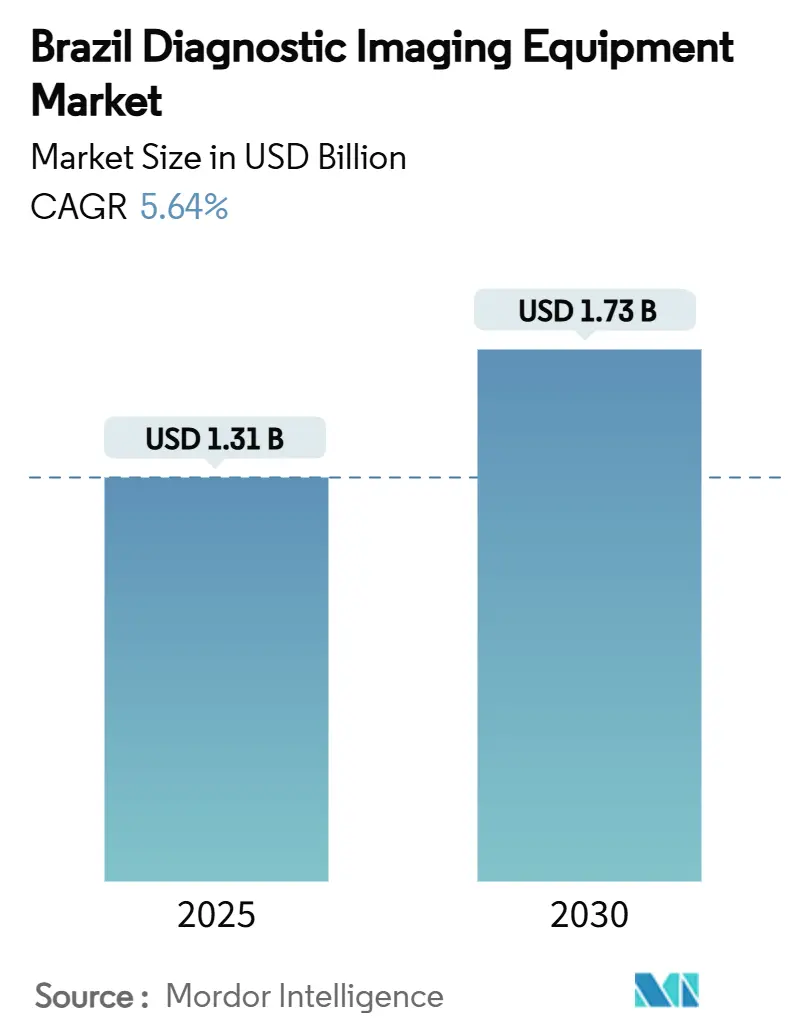

| Tamaño del Mercado (2025) | 1.31 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.73 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.64% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Equipos de Diagnóstico por Imagen de Brasil por Mordor Intelligence

El tamaño del Mercado de Equipos de Diagnóstico por Imagen de Brasil se estima en USD 1.31 mil millones en 2025, y se espera que alcance USD 1.73 mil millones en 2030, con una TCAC del 5.64% durante el período de pronóstico (2025-2030). Las perspectivas optimistas reflejan la posición de Brasil como la arena sanitaria más grande de América Latina, donde el financiamiento del sector público aumentó 46% interanual a R$ 218 mil millones en 2024, creando un ciclo de reemplazo considerable para sistemas analógicos obsoletos y fomentando mayor gasto de capital en modalidades avanzadas.[1]Fuente: Saúde Business, "Saúde pública em 2024: investimentos prometem ser maiores," saudebusiness.com La alta prevalencia de enfermedades crónicas, una población envejeciente, la expansión de la adopción de seguros privados y las regulaciones simplificadas de ANVISA fomentan una mayor penetración de equipos, mientras que las iniciativas de salud digital estimulan la migración a plataformas compatibles con IA y software de flujo de trabajo que mejoran el rendimiento de imágenes y reducen la carga de trabajo de los técnicos. Los líderes de la industria aceleran la localización de productos y los servicios de posventa basados en la nube para gestionar la dependencia de importaciones del país y la volatilidad cambiaria, mientras que los innovadores nacionales ganan tracción adaptando soluciones de ultrasonido portátil y triaje de IA a regiones remotas con pocos radiólogos.

Puntos Clave del Informe

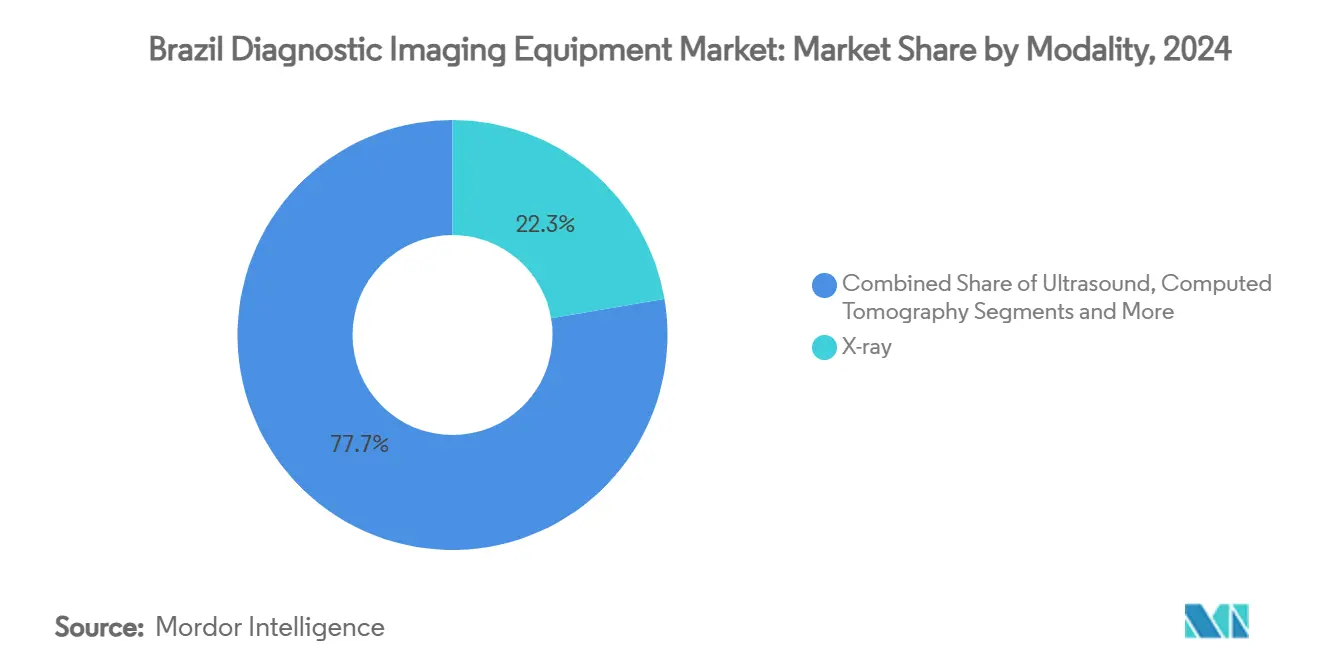

- Por modalidad, los sistemas de rayos X lideraron con una participación de ingresos del 22.33% en 2024, y la RMN registró la proyección más alta de TCAC del 7.96% hasta 2030.

- Por portabilidad, los sistemas fijos capturaron el 82.21% de la participación del mercado de equipos de diagnóstico por imagen de Brasil en 2024, mientras que las unidades móviles y portátiles se espera que registren una TCAC del 7.23% hasta 2030.

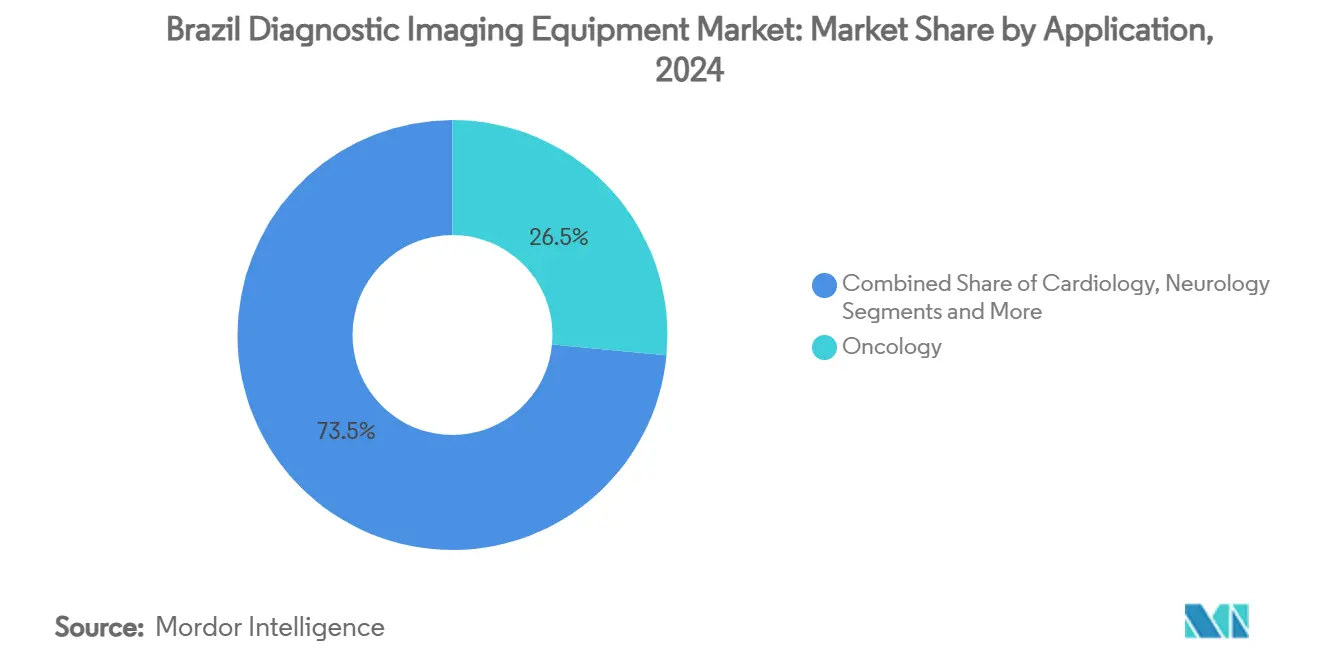

- Por aplicación, la oncología representó el 26.54% de la participación del tamaño del mercado de equipos de diagnóstico por imagen de Brasil en 2024, con la neurología pronosticada para acelerar a una TCAC del 8.13% durante el período de perspectivas.

- Por usuario final, los hospitales mantuvieron el 58.65% de la participación del mercado de equipos de diagnóstico por imagen de Brasil en 2024, mientras que se anticipa que los centros de diagnóstico por imagen avancen a una TCAC del 6.85% hasta 2030.

Tendencias y Perspectivas del Mercado de Equipos de Diagnóstico por Imagen de Brasil

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Creciente Carga de Enfermedades Crónicas | +1.2% | Nacional, concentrado en regiones Sudeste y Sur | Largo plazo (≥ 4 años) |

| Cambio Demográfico y Epidemiológico Hacia Población Envejeciente Aumentando Demanda de Imagen | +0.9% | Nacional, con mayor intensidad en centros urbanos | Largo plazo (≥ 4 años) |

| Transformación Digital de la Salud Estimulando Reemplazo de Sistemas Analógicos Heredados | +0.8% | Nacional, liderado por Sudeste, expandiéndose al Nordeste | Mediano plazo (2-4 años) |

| Atención Descentralizada y Telemedicina Catalizando Adopción de Imagen Móvil / de Punto de Atención | +0.7% | Nacional, mayor impacto en regiones Norte y Nordeste | Mediano plazo (2-4 años) |

| Inversiones Gubernamentales y de Salud Pública | +0.6% | Nacional, priorizando regiones desatendidas | Corto plazo (≤ 2 años) |

| Expansión de Cadenas de Diagnóstico Privadas y Turismo Médico | +0.5% | Regiones Sudeste y Sur, expandiéndose nacionalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas

Las condiciones cardiovasculares siguen siendo la principal causa de mortalidad de Brasil, mientras que los cinco cánceres más comunes ahora forman casi la mitad de los nuevos casos, impulsando la demanda continua de plataformas de TC multicorte, PET/TC y ultrasonido cardíaco que refinan la estadificación y estratificación de riesgos.[2]Fuente: Bittencourt M. et al., "Estatística Cardiovascular - Brasil 2023," scielo.br El triaje de IA y las redes de intercambio de imágenes permiten a los departamentos de radiología sobrecargados manejar mayores volúmenes de estudios sin crecimiento proporcional del personal. La variabilidad de incidencia regional, como el aumento del cáncer de próstata en Mato Grosso, obliga a los proveedores a escalar la mezcla de modalidades según la epidemiología local. Los programas móviles de detección pulmonar como ProPulmão muestran cómo los vehículos de TC de dosis baja pueden extender la imagen oncológica a fumadores desatendidos en municipios con escasos recursos. Los hospitales públicos y privados consecuentemente ajustan los presupuestos de equipos hacia híbridos avanzados y software de reconstrucción iterativa que acortan los tiempos de escaneo y reducen la dosis.

Cambio Demográfico y Epidemiológico Hacia Población Envejeciente Aumentando Demanda de Imagen

La expectativa de vida se ha recuperado a 77.4 años para mujeres y 70.2 años para hombres, y los ancianos consumen muchos más estudios diagnósticos para trastornos oncológicos, neurológicos y musculoesqueléticos. Las instalaciones urbanas luchan con un atraso mientras las derivaciones de escaneo se multiplican, mientras que las regiones rurales enfrentan ausencia absoluta de servicios porque un tercio de las Regiones de Salud aún carecen de procedimientos de imagen clave. La escasez fomenta la adquisición de unidades de RMN compactas y ultrasonido portátil que operan con infraestructura limitada. Las aseguradoras privadas que cubren al 25% de los brasileños trabajan con centros ambulatorios para acortar tiempos de espera, a menudo arrendando equipos gestionados por proveedores para evitar grandes desembolsos de efectivo y acelerar la adopción de protocolos asistidos por IA que condensan las franjas de examen y mejoran el rendimiento.

Transformación Digital de la Salud Estimulando Reemplazo de Sistemas Analógicos Heredados

COVID-19 impulsó la aceptación de tele-expertise, demostrado por la tasa de resolución de casos del 85% del programa UBS+Digital para más de 6,300 teleconsultas en 2023.[3]Fuente: Rocha A., "Telehealth Initiative to Enhance Primary Care Access in Brazil," jmir.org Los planes gubernamentales de e-health ahora requieren hardware compatible con PACS y APIs en la nube, dirigiendo a los proveedores hacia radiografía basada en detectores, RMN de campo bajo y archivos neutrales al proveedor. GE Healthcare, Siemens Healthineers y Philips cada uno agrupa control de consola remota o herramientas de IA de tiempo de corte, permitiendo a radiólogos escasos en São Paulo supervisar escaneos en Amazonia. Los CFO hospitalarios favorecen el gasto operativo predecible de algoritmos de suscripción que aumentan el tiempo de actividad del imán y acortan las franjas de examen, lo que juntos acelera el retorno de sistemas más nuevos de campo alto. Mientras la conformidad de IA se convierte en un criterio de licitación, las salas analógicas heredadas pierden reembolsos e impulsan un super-ciclo de reemplazo dentro del mercado de equipos de diagnóstico por imagen de Brasil.

Atención Descentralizada y Telemedicina Catalizando Adopción de Imagen Móvil / de Punto de Atención

La vasta geografía, el acceso vial irregular y la escasez de UCI en estados del Norte motivan la demanda de ultrasonido liviano operado por batería, DR y remolques de TC que viajan a campamentos mineros y centros de atención primaria. La empresa brasileña Mobissom vende sondas inalámbricas que se conectan a teléfonos inteligentes, apoyando la detección obstétrica y el triaje de traumas a millas de centros terciarios. Digital Expert Access aprobado por la FDA permite a radiólogos controlar remotamente escáneres GE, elevando la productividad donde los tecnólogos no están capacitados. Las campañas contra el cáncer despliegan unidades PET móviles en horarios rotativos, asegurando que las poblaciones de alto riesgo obtengan vigilancia basada en guías sin viajes a la ciudad. Los patrones de uso amplían la exposición del mercado de equipos de diagnóstico por imagen de Brasil más allá de las capitales y aceleran el crecimiento de volumen en sub-segmentos portátiles.

Análisis de Impacto de Limitaciones

| Limitación | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Altos Costos de Capital Inicial y Largos Horizontes de ROI para Hospitales Más Pequeños | -0.8% | Nacional, impacto agudo en regiones interiores y rurales | Largo plazo (≥ 4 años) |

| Escasez de Profesionales Calificados | -0.6% | Nacional, severo en regiones Norte y Nordeste | Largo plazo (≥ 4 años) |

| Dependencia de Importaciones Exponiendo el Mercado a Disrupciones de Tipo de Cambio y Cadena de Suministro | -0.5% | Nacional, con variaciones regionales en severidad de impacto | Mediano plazo (2-4 años) |

| Altos Requerimientos de Mantenimiento e Infraestructura | -0.4% | Nacional, concentrado en regiones con soporte técnico limitado | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital Inicial y Largos Horizontes de ROI para Hospitales Más Pequeños

Los precios de adquisición para RMN de 1.5 T o TC de 128 cortes a menudo exceden USD 1 millón, un umbral fuera del alcance de muchos hospitales del interior que también enfrentan techos de reembolso de SUS, lo que alarga la recuperación a más de siete años. El fondo de R$ 250 millones lanzado por Ouro Preto Investimentos ofrece esquemas de arrendamiento-venta neutrales al proveedor, pero la adopción sigue siendo modesta fuera de grandes ciudades. Varias Regiones de Salud, por tanto, operan sin TC listo para accidentes cerebrovasculares, forzando transferencias de pacientes que inflan el riesgo clínico y erosionan el ROI para compradores prospectivos. Las importaciones reacondicionadas ayudan, pero la edad del equipo aumenta el riesgo de tiempo de inactividad e incompatibilidad de actualización, perpetuando retrasos de ciclo dentro del mercado de equipos de diagnóstico por imagen de Brasil.

Escasez de Profesionales Calificados

Los radiólogos se agrupan en São Paulo y Río de Janeiro mientras los municipios del norte dependen de contratos de telerradiología o suplentes, resultando en subutilización de escáneres instalados y menor rotación de procedimientos. UBS+Digital mostró que la tele-capacitación dirigida de 342 empleados puede llenar brechas, pero la capacidad sostenible requiere incentivos a largo plazo para que los especialistas se relocalicen. El software de escaneo remoto de GE y Philips suaviza los déficits de experiencia, pero la RMN orientada a neuro de alta gama aún necesita físicos en el sitio para QA. El cuello de botella modera la diversificación de modalidades en mercados remotos y limita el crecimiento de volumen alcanzable.

Análisis de Segmentos

Por Modalidad: La Imagen Avanzada Impulsa la Evolución del Mercado

El tamaño del mercado de equipos de diagnóstico por imagen de Brasil para sistemas de rayos X comandó el 22.33% en 2024 y siguió siendo el caballo de batalla de nivel básico en clínicas públicas y privadas. Se espera que la RMN aumente a una TCAC del 7.96% dado el seguimiento oncológico, el monitoreo de esclerosis múltiple y el mapeo de viabilidad cardíaca.

El ultrasonido portátil escala rápido en programas prenatales mientras las combos de fluoroscopia-brazo C como Siemens Luminos Q.namix atraen centros quirúrgicos que buscan suites intervencionistas unificadas de dosis baja. El PET/RMN híbrido amplía la estadificación de mama y cuello uterino, señalando un nicho futuro de alto margen. La medicina nuclear retrasa la adopción más amplia debido a la logística de radioisótopos, pero gana impulso de los centros oncológicos en expansión, lo que impulsa el mercado general de equipos de diagnóstico por imagen de Brasil.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Portabilidad: Las Soluciones Móviles Abordan Desafíos Geográficos

Las instalaciones fijas aún proporcionan el 82.21% de la participación del mercado de equipos de diagnóstico por imagen de Brasil porque las necesidades de ubicación de imanes de campo alto y TC multi-fila las atan a hospitales ancla. Los sistemas móviles y portátiles registrarán una TCAC del 7.23% mientras la cobertura de telerradiología y los camiones de detección financiados por el estado llenan las brechas de accesibilidad regional. Las soluciones de imagen móvil se vuelven particularmente críticas para iniciativas de detección de cáncer como el proyecto ProPulmão, utilizando unidades móviles de tomografía computarizada de dosis baja para llegar a poblaciones de alto riesgo en regiones de recursos limitados.

Las sondas de ultrasonido inalámbricas de Mobissom y la RMN montada en camión de Resonandina muestran cómo los proveedores adaptan los factores de forma a los patrones de derivación de larga distancia de Brasil. El éxito de UBS+Digital incentiva a las clínicas de atención primaria a agregar paneles DR compactos conectados a PACS en la nube, avanzando la descentralización y sosteniendo el crecimiento de unidades de dos dígitos en categorías portátiles del mercado de equipos de diagnóstico por imagen de Brasil.

Por Aplicación: El Liderazgo de Oncología Refleja la Carga de Enfermedad

La participación del 26.54% de oncología en el tamaño del mercado de equipos de diagnóstico por imagen de Brasil en 2024 se alinea con el dominio del cáncer de mama, próstata y colorrectal y la prevalencia del cáncer de pulmón relacionado con el tabaco. Se proyecta neurología a una TCAC del 8.13%, impulsada por el seguimiento de demencia y protocolos de intervención de accidente cerebrovascular que dependen de TC de perfusión y RMN funcional. La cardiología se mantiene robusta dada la vigilancia de enfermedad isquémica, mientras que la ortopedia se beneficia de lesiones deportivas y una cohorte envejeciente con enfermedad articular degenerativa.

La imagen ortopédica se beneficia de la población activa de Brasil y el desarrollo de medicina deportiva, mientras que las aplicaciones de obstetricia y ginecología siguen siendo esenciales para la atención sanitaria materna en las diversas regiones demográficas del país. El Centro Médico São José ejemplifica la inversión del sector privado en imagen oncológica, con máquinas de RMN equipadas con IA de GE Healthcare sirviendo aproximadamente 300 pacientes diarios y proporcionando capacidades diagnósticas avanzadas previamente no disponibles en las regiones interiores de São Paulo.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Usuario Final: Dominancia Hospitalaria en Medio del Crecimiento de Centros de Diagnóstico

Los hospitales cargan con el 58.65% de la participación del mercado de equipos de diagnóstico por imagen de Brasil, gracias a 7,191 instalaciones bajo contratos de SUS y cadenas privadas. Los centros de diagnóstico por imagen se expandirán a una TCAC del 6.85% mientras Fleury, Alliança y Diagmed agregan sitios cerca de centros comerciales y campus de empleadores. El segmento de centros de diagnóstico se beneficia de aproximadamente el 25% de los brasileños optando por seguro de salud privado para evitar demoras en la entrega de atención sanitaria pública, creando demanda sostenida de servicios de imagen especializados.

Las clínicas especializadas aprovechan la RMN de campo bajo equipada con IA para sub-segmentos ortopédicos y oncológicos, reflejando la diversificación del sector y tuberías de demanda fresca hacia el mercado de equipos de diagnóstico por imagen de Brasil. La evolución del panorama de usuarios finales refleja la maduración del sistema de salud de Brasil, con creciente especialización y participación del sector privado impulsando la demanda de equipos de imagen premium y capacidades diagnósticas avanzadas tanto en entornos institucionales como ambulatorios.

Análisis Geográfico

La región Sudeste contiene la mayor parte de los escáneres instalados y aloja la mayoría de las vidas de seguros privados y hospitales académicos, dándole la mayor participación regional en el mercado de equipos de diagnóstico por imagen de Brasil. Los abundantes ingenieros de servicio y la proximidad de puertos agilizan el despacho de importación y el soporte de campo.

Los estados del sur como Santa Catarina siguen de cerca, impulsados por fusiones recientes que actualizaron las flotas del parque local. El Nordeste registra el crecimiento más rápido hasta 2030, montando financiamiento dirigido de SUS, pilotos de telesalud y caravanas de TC móviles que llenan brechas de acceso históricas. Proyectos como UBS+Digital registraron alta satisfacción del paciente y capacitaron a cientos de empleados en tele-triaje, validando la demanda latente de la región.

El Norte permanece subatendido pero estratégico porque las caravanas federales de detección de cáncer priorizan las comunidades amazónicas. El Centro-Oeste muestra impulso específico de aplicación mientras las autoridades de Mato Grosso escalan la RMN de próstata después de picos de incidencia. Colectivamente, la variación regional empuja a los proveedores a flexibilizar tanto las líneas de productos de alta gama como ruguerizadas, expandiendo la huella del mercado de equipos de diagnóstico por imagen de Brasil a nivel nacional.

Panorama Competitivo

El mercado de equipos de diagnóstico por imagen de Brasil presenta consolidación moderada. GE Healthcare, Siemens Healthineers y Philips juntos mantienen la parte del león, fortalecidos por subsidiarias en el país, carteras de modalidades amplias y flotas de servicio considerables. GE colabora con AWS en IA generativa y con IONIC Health en control de consola remota, dándole una ventaja digital. Siemens invierte fuertemente en I+D y acaba de lanzar Luminos Q.namix y Magnetom Flow, apuntando a mercados emergentes sensibles al costo. Philips lidera en solicitudes de patentes y RMN de velocidad inteligente agrupada con IA que corta el tiempo de escaneo pero eleva la resolución.

Los disruptores locales elevan la competencia. La plataforma en la nube de Portal Telemedicine procesa 3,000 informes diarios y mantiene 134 PB de imágenes, permitiendo a hospitales de segundo nivel acceder a lecturas bajo demanda. El ultrasonido inalámbrico de Mobissom llena nichos prenatales remotos donde los sistemas de carrito nunca se afianzaron. Resonandina opera remolques de RMN móviles que cortan las barreras de capital para clínicas periféricas.

Las sondas de corrupción pasadas impulsaron revisiones de adquisición más estrictas, abriendo puertas para proveedores con mentalidad de transparencia. Los nuevos entrantes como United Imaging Healthcare promueven líneas de TC de precio-rendimiento y financiamiento flexible, agregando presión de precios a la baja. Con servicio de garantía extendida, paquetes de suscripción de IA y enlaces de PACS en la nube, los proveedores intentan bloquear a los clientes en contratos de ciclo de vida y asegurar flujos de ingresos recurrentes en el mercado de equipos de diagnóstico por imagen de Brasil.

Líderes de la Industria de Equipos de Diagnóstico por Imagen de Brasil

-

GE Healthcare

-

Siemens Healthineers

-

Koninklijke Philips N.V.

-

Canon Medical Systems

-

Fujifilm Holdings Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril 2025: AGFA HealthCare y Konimagem mostraron la Plataforma de Imagen Empresarial en JPR 2025 en São Paulo.

- Abril 2024: MV lanzó el visor de imagen VIDA en Brasil, prometiendo flujos de trabajo diagnósticos más rápidos para suites de radiología.

- Abril 2024: ANVISA confirmó el reconocimiento mutuo de aprobaciones de dispositivos de Australia, Canadá, Japón y Estados Unidos comenzando en junio de 2024.

- Mayo 2024: Samsung Brasil demostró soluciones de ultrasonido diagnóstico habilitadas con IA durante JPR 2024.

Alcance del Informe del Mercado de Equipos de Diagnóstico por Imagen de Brasil

El alcance del informe cubre el mercado de diagnóstico por imagen, que abarca una amplia gama de dispositivos médicos utilizados para propósitos diagnósticos. Tiene aplicaciones en varios campos oncológicos, ortopédicos, gastroenterológicos y ginecológicos.

El mercado brasileño de equipos de diagnóstico por imagen está segmentado por modalidad, aplicación y usuario final. El mercado está segmentado por modalidad en RMN, tomografía computarizada, ultrasonido, rayos X, imagen nuclear, fluoroscopia y mamografía. Basado en la aplicación, el mercado está segmentado en cardiología, oncología, neurología, ortopedia y otras aplicaciones. Por usuario final, el mercado está segmentado en hospitales, centros de diagnóstico y otros usuarios finales. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Rayos X |

| Ultrasonido |

| Tomografía Computarizada |

| RMN |

| Imagen Nuclear (PET/SPECT) |

| Fluoroscopia y C-arms |

| Mamografía |

| Sistemas Fijos |

| Sistemas Móviles y Portátiles |

| Oncología |

| Cardiología |

| Neurología |

| Ortopedia |

| Obstetricia y Ginecología |

| Otras Aplicaciones |

| Hospitales |

| Centros de Diagnóstico por Imagen |

| Clínicas Especializadas |

| Por Modalidad | Rayos X |

| Ultrasonido | |

| Tomografía Computarizada | |

| RMN | |

| Imagen Nuclear (PET/SPECT) | |

| Fluoroscopia y C-arms | |

| Mamografía | |

| Por Portabilidad | Sistemas Fijos |

| Sistemas Móviles y Portátiles | |

| Por Aplicación | Oncología |

| Cardiología | |

| Neurología | |

| Ortopedia | |

| Obstetricia y Ginecología | |

| Otras Aplicaciones | |

| Por Usuario Final | Hospitales |

| Centros de Diagnóstico por Imagen | |

| Clínicas Especializadas |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de equipos de diagnóstico por imagen de Brasil?

El tamaño del mercado de equipos de diagnóstico por imagen de Brasil alcanzó USD 1.31 mil millones en 2025.

¿Qué modalidad está creciendo más rápido en Brasil?

Se pronostica que los equipos de RMN registren la TCAC más alta del 7.96% hasta 2030 respaldada por la demanda de oncología y neurología.

¿Qué cantidad del hardware de imagen de Brasil es importado?

Las importaciones representan aproximadamente el 70% del valor total del equipo, exponiendo a los compradores al riesgo del tipo de cambio.

¿Por qué son importantes los sistemas de imagen móviles para Brasil?

Las unidades móviles y portátiles resuelven las brechas de acceso regional llevando TC, RMN o ultrasonido a áreas remotas que carecen de instalaciones fijas.

¿Qué cambio regulatorio facilitó recientemente las aprobaciones de dispositivos?

En 2024 ANVISA comenzó a reconocer las autorizaciones otorgadas por reguladores en Australia, Canadá, Japón y Estados Unidos, recortando los tiempos de revisión local.

¿Quiénes son los proveedores líderes en Brasil?

GE Healthcare, Siemens Healthineers y Philips dominan en todas las modalidades, mientras que Portal Telemedicine y Mobissom emergen en nichos de IA y portátiles.

Última actualización de la página el: