Tamaño y Participación del Mercado de Asientos Ventilados Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 9.92 Mil millones de dólares |

| Tamaño del Mercado (2030) | 13.59 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.50% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Asientos Ventilados Automotrices por Mordor Intelligence

El mercado de asientos ventilados está valorado en USD 9.92 mil millones en 2025 y se pronostica que aumente a USD 13.59 mil millones en 2030, avanzando a una TCAC del 6.50%. El crecimiento actual proviene de los fabricantes de automóviles que combinan HVAC a nivel de asiento con estrategias de electrificación más amplias, ganancias de eficiencia en micro-sopladores y costos decrecientes de espuma perforada. Asia-Pacífico lidera la demanda mientras la producción de vehículos eléctricos chinos escala, mientras que los OEM de América del Norte y Europa amplían las tasas de instalación en modelos de gama media. La dinámica competitiva permanece moderada porque los proveedores establecidos de confort térmico aún controlan la tecnología de componentes centrales, pero las start-ups enfocadas en materiales sostenibles y algoritmos de ahorro de energía están añadiendo presión. Durante los próximos cinco años, la atención regulatoria sobre la fatiga del conductor, junto con las mejoras de movilidad compartida premium, está destinada a mantener el mercado de asientos ventilados en una trayectoria de expansión constante.

Conclusiones Clave del Informe

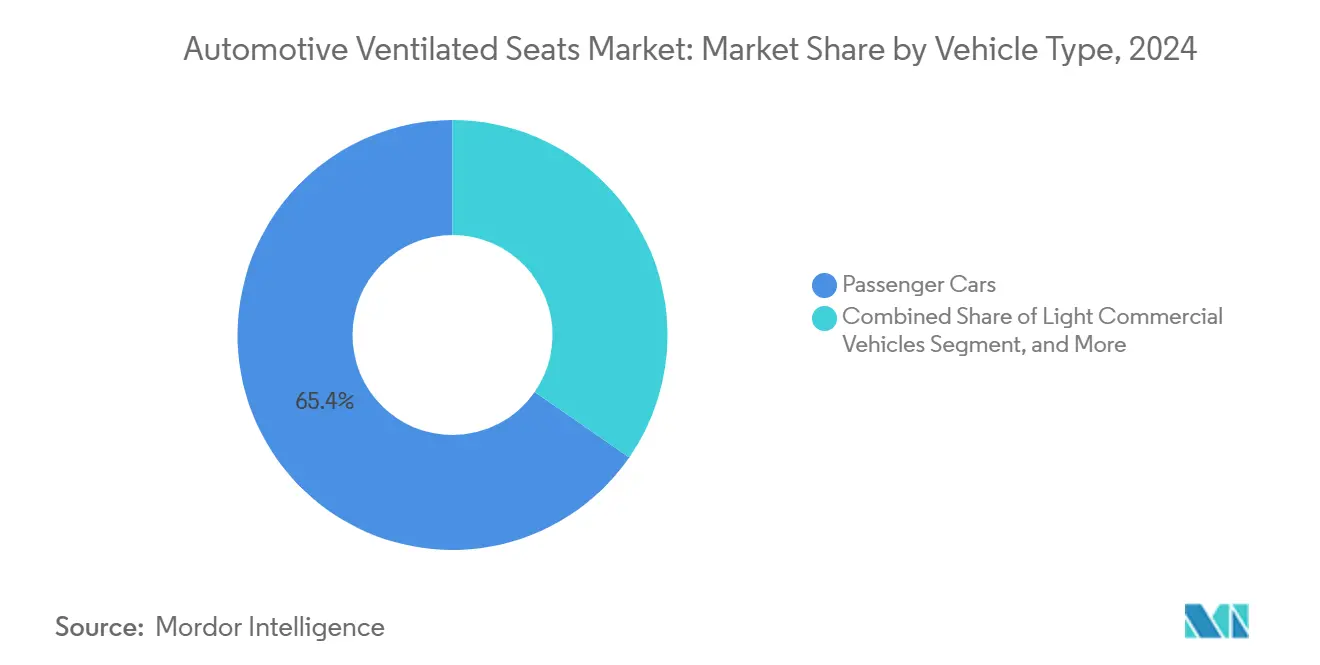

- Por tipo de vehículo, los automóviles de pasajeros mantuvieron el 65.35% de la participación del mercado de asientos ventilados en 2024; el segmento también registra la TCAC más rápida del 8.32% hasta 2030.

- Por propulsión, el Motor de Combustión Interna mantuvo el 79.23% de la participación del mercado. Por otro lado, se proyecta que los vehículos eléctricos de batería publiquen una TCAC del 12.54% hasta 2030, el ritmo más rápido entre los sistemas de propulsión en el mercado de asientos ventilados.

- Por canal de ventas, el segmento OEM comandó el 87.36% de la participación del tamaño del mercado de asientos ventilados en 2024, mientras que se pronostica que la postventa se expanda a una TCAC del 9.23% hasta 2030.

- Por material de tapicería del asiento, el cuero sintético representó el 48.23% del tamaño del mercado de asientos ventilados para materiales de asiento en 2024 y se espera que crezca a una TCAC del 8.26%.

- Por geografía, Asia-Pacífico dominó con una participación del 45.28% en 2024 y está avanzando a una TCAC del 8.76% hasta 2030.

Tendencias e Insights del Mercado Global de Asientos Ventilados Automotrices

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento en ventas de VE habilitando HVAC a nivel de asiento | +2.1% | China, Europa, América del Norte | Largo plazo (≥ 4 años) |

| Creciente demanda del consumidor por comodidad mejorada en cabina | +1.8% | Global; adopción premium en América del Norte y Europa | Mediano plazo (2 - 4 años) |

| Diferenciación de características OEM en modelos de gama media | +1.2% | Núcleo Asia-Pacífico; expansión a América del Norte | Corto plazo (≤ 2 años) |

| Disminución de costos en tecnologías de micro-soplador y espuma perforada | +0.9% | Centros de manufactura globales, especialmente Asia-Pacífico | Mediano plazo (2 - 4 años) |

| Regulaciones de salud por fatiga | +0.6% | Europa, América del Norte; expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mejoras de flotas de movilidad compartida premium | +0.4% | Centros urbanos mundiales, liderados por China y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda del Consumidor por Comodidad Mejorada en Cabina

Las expectativas de cabina han cambiado mientras los automóviles se convierten en espacios de vida móviles. Los asientos ventilados ahora se ubican entre las tres características de comodidad más solicitadas en encuestas de compra en climas cálidos, y los ciclos de propiedad que se extienden más allá de una década refuerzan la demanda de mejoras. En regiones de alta temperatura, el enfriamiento localizado del asiento proporciona alivio más rápido que el aire acondicionado convencional, convirtiéndolo en un diferenciador crítico en las salas de exhibición minoristas. Los pasajeros de viajes compartidos añaden presión adicional al normalizar las comodidades premium en todos los segmentos de precios. En conjunto, estos factores colocan la comodidad en el centro de las estrategias de lealtad de marca y extienden el mercado dirigible de asientos ventilados.

Diferenciación de Características OEM en Modelos de Gama Media

Los fabricantes de automóviles en el rango de USD 25,000-40,000 están agrupando asientos ventilados para elevar los precios de transacción sin una insignia de marca de lujo. Los módulos ComfortMax de Lear, llegando a producción en 2025, entregan una respuesta térmica 40% más rápida mientras reducen el conteo de partes del asiento a la mitad, disminuyendo la complejidad de ensamble[1]Lear Corporation, "ComfortMax Seats Deliver Faster Thermal Response," learnercorp.com. Los kits modulares permiten una cobertura más amplia de mezcla de modelos, acelerando la penetración en Asia-Pacífico, donde los compradores conscientes del valor aceptan primas de precio moderadas por comodidad tangible.

Aumento en Ventas de VE Habilitando HVAC a Nivel de Asiento

Las arquitecturas de vehículos eléctricos carecen de calor residual del motor, haciendo vital el control climático localizado para la preservación del rango. El concepto de calentamiento radiante de Hyundai recorta el consumo de energía HVAC en 17% pero mantiene intacta la comodidad de cabina. Los vehículos eléctricos de batería chinos combinan espuma perforada con software predictivo que pre-acondiciona las superficies de asiento, compensando hasta 30% de pérdida de rango en clima extremo. Mientras las ventas de VE suben, los asientos ventilados cambian de lujo opcional a hardware funcional de eficiencia energética, elevando la curva de crecimiento a largo plazo del mercado de asientos ventilados.

Disminución de Costos en Tecnologías de Micro-Soplador y Espuma Perforada

La producción de alto volumen en Xiamen y Suzhou está reduciendo los precios de micro-sopladores mientras aumenta el flujo de aire y reduce el ruido. Los sopladores de asiento controlados por PWM de Delta Electronics ahora se envían con blindaje EMC y monturas de vibración compactas[2]Delta Electronics, "Automotive Seat Ventilation Blower Series," delta.com. Los avances paralelos en cuero sintético perforado por láser y espumas de poliuretano de baja densidad reducen el peso del componente en 15% mientras preservan la calidad táctil. Los ahorros resultantes en la lista de materiales desbloquean una base de clientes de gama media más amplia.

Análisis de Impacto de Restricciones

| Restricción | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto costo del sistema e integración compleja | −1.4% | Global; particularmente impactando mercados emergentes | Mediano plazo (2 - 4 años) |

| Preocupaciones de confiabilidad y mantenimiento | −0.8% | Todas las regiones; mayor impacto en climas severos | Largo plazo (≥ 4 años) |

| Ansiedad de rango VE por consumo de energía HVAC | −0.6% | Regiones adoptantes de VE, principalmente Europa y China | Corto plazo (≤ 2 años) |

| Objetivos acústicos de cabina limitando niveles de ruido de ventilador | −0.4% | Segmentos de vehículos premium globalmente | Mediano plazo (2 - 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Sistema e Integración Compleja

Las instalaciones de fábrica requieren marcos de asiento personalizados, cableado y calibración de software, manteniendo los costos unitarios elevados para modelos de mercados emergentes. Los paquetes de retrofit añaden obstáculos como el enrutamiento de trayectoria de aire y adaptación del bus CAN del controlador. La certificación de seguridad bajo el Estándar Federal de Seguridad de Vehículos Motorizados 207 exige verificaciones de integridad estructural siempre que se inserten módulos de ventilación, prolongando los ciclos de validación y restringiendo el alcance del mercado de asientos ventilados[3]National Highway Traffic Safety Administration, "Federal Motor Vehicle Safety Standard 207," nhtsa.gov.

Preocupaciones de Confiabilidad y Mantenimiento

La vida de servicio larga en regiones polvorientas o húmedas puede causar obstrucciones en perforaciones y fatiga en ensambles de soplador. Los estudios de confiabilidad HVAC revisados por pares muestran que los módulos de soplador representan la mitad de todas las fallas del sistema térmico, subrayando las prioridades de diseño para durabilidad. Los OEM ahora incorporan autodiagnósticos que señalan flujo de aire restringido, mientras que el acolchado de losa ecológico de Hyundai Transys mejora la resistencia al desgaste y el rendimiento VOC en un paso. Aun así, la complejidad del mantenimiento aún modera la confianza del comprador fuera de los segmentos premium.

Análisis de Segmentos

Por Tipo de Vehículo: Los Automóviles de Pasajeros Impulsan la Adopción Premium

Los automóviles de pasajeros generaron la mayoría de participación en 2024, capturando el 65.35% de la participación del mercado de asientos ventilados en medio de una perspectiva de TCAC del 8.32% hasta 2030. Los Vehículos Utilitarios Deportivos impulsan el volumen al agrupar la característica en paquetes de acabado populares. Los tiempos de viaje extendidos y el creciente interés en paquetes de asistencia al conductor amplifican la demanda de control climático a nivel de asiento, especialmente donde las olas de calor de verano se alargan. Los operadores de flotas de furgonetas comerciales ligeras están comenzando a evaluar los beneficios de fatiga reducida, sin embargo, las brechas de precio inicial continúan restringiendo la adopción en camiones pesados y autobuses.

El impulso del segmento está destinado a expandir el tamaño general del mercado de asientos ventilados mientras los sedanes de gama media y los Vehículos Utilitarios Deportivos compactos introducen módulos de grado de valor que reutilizan componentes premium. Los proveedores especialistas están ofreciendo plataformas escalables que se ajustan a múltiples estilos de carrocería sin rediseño mayor, acelerando el tiempo al mercado. Durante el período de pronóstico, los mandatos regionales dirigidos al bienestar del conductor podrían elevar la penetración en lanzaderas comerciales de pasajeros y flotas de viajes compartidos, reforzando el liderazgo del segmento de automóviles de pasajeros.

Nota: Participaciones de Segmento de Todos los Segmentos Individuales Disponibles con la Compra del Informe

Por Tipo de Propulsión: Los Vehículos Eléctricos Aceleran la Innovación

Las plataformas de combustión interna aún dominan con 79.23% en 2024, sin embargo los vehículos eléctricos de batería están en una trayectoria más empinada con una TCAC del 12.54% hasta 2030. El seguidor BEV es impulsado por la necesidad de mitigar la pérdida de rango inducida por HVAC, promoviendo la integración de ventilación de asiento con estrategias térmicas de batería. Los Asientos Smart Cabin de Yanfeng crean micro-climas individuales para reducir la absorción de calor de cabina antes de que inicie el HVAC principal, ejemplificando cómo la flexibilidad de empaquetado BEV beneficia el diseño de asientos ventilados. Los modelos híbridos y híbridos enchufables juegan un papel transicional, ofreciendo a los OEM un campo de pruebas para algoritmos de comodidad avanzados sin restricciones completas de VE.

El rápido crecimiento BEV significa que el tamaño del mercado de asientos ventilados vinculado a sistemas de propulsión eléctrica está destinado a superar al mercado general. Los proveedores que pueden miniaturizar sopladores y unificar calentamiento, enfriamiento y retroalimentación háptica en un módulo están posicionados para ganar con los sobres de empaquetado ajustado de VE. Los incentivos regulatorios que recompensan HVAC eficiente en energía inclinarán aún más los presupuestos de desarrollo hacia sistemas de asientos optimizados para BEV.

Por Canal de Ventas: Se Construye el Impulso de Postventa

Los sistemas instalados por OEM retuvieron el 87.36% de participación en 2024, consistente con las expectativas de garantía del fabricante y la integración de diseño sin costuras. Sin embargo, se proyecta que la postventa publique una TCAC del 9.23% mientras los propietarios de vehículos más antiguos buscan mejoras de comodidad sin reemplazar todo el automóvil. Los kits de retrofit universales con controladores plug-and-play y módulos de soplador delgados están reduciendo el tiempo de trabajo, ampliando las redes de instaladores.

A pesar del impulso, la penetración de postventa enfrenta obstáculos incluyendo requisitos de trayectoria de aire dependientes y compatibilidad con sensores de airbag. Los proveedores de asientos están abordando estos problemas a través de guías de instalación detalladas y arneses de cableado pre-probados. Mientras las vidas útiles de vehículos se extienden, el parque considerable de vehículos elegibles mantendrá la postventa como un bolsillo de crecimiento relevante dentro del mercado general de asientos ventilados.

Por Material de Tapicería del Asiento: El Cuero Sintético Domina el Rendimiento

El cuero sintético representó el 48.23% del mercado de asientos ventilados en 2024 y se pronostica que crezca 8.26% anualmente mientras la permeabilidad diseñada soporta un flujo de aire más fuerte que los cueros naturales. Los tratamientos de superficie resisten la degradación UV y las manchas, haciéndolos adecuados para flotas de viajes compartidos de alto tráfico. El cuero genuino retiene valor de prestigio pero permanece intensivo en costos y difícil de perforar uniformemente.

Los avances en ciencia de materiales ahora están alineando la durabilidad con la sostenibilidad. La colaboración de Dow con Adient y JLR está piloteando espumas recicladas de ciclo cerrado que reducen el carbono mientras mantienen la resistencia mecánica. Tales esfuerzos de circularidad fortalecen la competitividad de costos y el perfil ambiental de la categoría sintética, apoyando una adopción OEM más amplia en todos los segmentos.

Análisis de Geografía

Asia-Pacífico mantuvo el 45.28% del mercado de asientos ventilados en 2024 y se está expandiendo a una TCAC del 8.76% hasta 2030. China ancla la demanda regional: los vehículos eléctricos ya comprenden el 45% de sus ventas de automóviles nuevos, y proveedores localizados como QIANZE entregan 1,000 conjuntos de asientos ventilados cada mes, ayudando a los OEM a contener costos. Las firmas japonesas y surcoreanas añaden profundidad tecnológica; Hyundai Transys, por ejemplo, obtuvo certificación nacional para acolchado reducido en VOC que mejora el flujo de aire. Los climas cálidos y húmedos del Sudeste Asiático impulsan aún más el atractivo del usuario, mientras que los subsidios gubernamentales en componentes eficientes en energía se alinean con la adopción de asientos ventilados.

El parque maduro de automóviles de pasajeros de América del Norte fomenta la demanda de reemplazo constante mientras las características de comodidad migran hacia abajo en segmento. Los ciclos de propiedad de vehículos extendidos fomentan la actividad de retrofit, y los programas colaborativos entre General Motors y Lear Corporation traen unidades ComfortMax modulares a placas de identificación de alto volumen. Las flotas comerciales están evaluando asientos de conductor ventilados para cumplir con las próximas pautas de manejo de fatiga, creando nuevas oportunidades de volumen.

Europa se enfoca en integración premium y emisiones de ciclo de vida. La solución de asiento de camión de FORVIA que recorta el impacto de CO₂ en 40% es emblemática de la evolución de sostenibilidad regional. La presión legislativa sobre reciclabilidad impulsa la adopción de existencias de espuma y cubierta derivadas de desechos post-consumidor, posicionando a los OEM europeos a la vanguardia del abastecimiento circular de componentes de asiento. Los mercados emergentes en América Latina, Oriente Medio y África muestran demanda latente, pero la sensibilidad al precio y las brechas de red de servicio ralentizan la penetración; se espera que las asociaciones de ensamble localizadas alivien estos obstáculos para los años finales del pronóstico.

Panorama Competitivo

El mercado de asientos ventilados presenta un grupo de grandes incumbentes centrados en la tecnología de gestión térmica. Gentherm, publicando USD 1.5 mil millones en 2023 y añadiendo USD 2.6 mil millones en nuevos contratos automotrices. Lear, Adient y Faurecia (FORVIA) están integrando control de soplador, masaje y calentamiento en módulos unificados; la última iteración de Lear reduce el conteo de componentes en 50% mientras excede las métricas de flujo de aire anteriores. Estas firmas también buscan control vertical de la química de espuma y controladores electrónicos para asegurar la continuidad del suministro.

La competencia de start-up se centra en algoritmos optimizados para energía y existencias de cubierta sostenibles. Los especialistas en materiales están probando aleaciones con memoria de forma y mezclas de poliuretano de base biológica que prometen corrientes operativas más bajas. Delta Electronics y otros proveedores de motores Tier-II están escalando la cadena de valor añadiendo subsistemas de flujo de aire llave en mano. Las presentaciones de patentes sobre trayectorias de flujo de aire de baja presión y lógica de control inteligente están aumentando, señalando I+D intensificado. Es probable que la concentración moderada del mercado persista mientras los nuevos participantes capturan contratos de nicho. Al mismo tiempo, los principales proveedores defienden las ventajas de escala a través de acuerdos de abastecimiento multi-año.

Líderes de la Industria de Asientos Ventilados Automotrices

-

Faurecia

-

Adient PLC

-

Lear Corporation

-

Toyota Boshoku Corporation

-

Gentherm Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero 2025: Lear Corporation confirmó la integración ComfortMax con General Motors, entregando una respuesta térmica 40% más rápida y una reducción de partes del 50% antes de la producción Q2 2025.

- Noviembre 2024: Dow, JLR y Adient comenzaron pruebas de espuma reciclada de ciclo cerrado para asientos bajo la estrategia Reimagine de JLR, apuntando a carbono neutral-cero para 2039.

- Septiembre 2024: Hyundai Motor Group mostró calentamiento radiante reduciendo el uso de energía de cabina en 17% en el concepto Genesis Neolun.

Alcance del Informe del Mercado Global de Asientos Ventilados Automotrices

Los asientos ventilados soplan aire en las cámaras, mientras que los asientos refrigerados tienen el aire que sopla sobre una superficie refrigerada y luego en el asiento. Las perforaciones en los asientos permiten que el aire llegue al ocupante. El informe del mercado de asientos ventilados automotrices cubre las últimas tendencias y desarrollos tecnológicos en el mercado en todo el mundo.

El mercado de asientos ventilados automotrices está segmentado por tipo de vehículo, canal de ventas y Geografía. Por tipo de vehículo, el mercado está segmentado en Automóviles de Pasajeros y Vehículos Comerciales. Por canal de ventas, el mercado está segmentado en OEM y postventa, y Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. Para cada segmento, el dimensionamiento del mercado y el pronóstico se han hecho sobre la base del valor (USD mil millones).

| Automóviles de Pasajeros | Hatchback |

| Sedán | |

| Vehículo Utilitario Deportivo | |

| Vehículo Multi-Propósito | |

| Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Medianos y Pesados | |

| Autobuses y Autocares |

| Motor de Combustión Interna (ICE) |

| Híbrido y Híbrido Enchufable |

| Vehículo Eléctrico de Batería (BEV) |

| OEM |

| Postventa |

| Cuero Genuino |

| Cuero Sintético (PU, PVC) |

| Tela |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Automóviles de Pasajeros | Hatchback |

| Sedán | ||

| Vehículo Utilitario Deportivo | ||

| Vehículo Multi-Propósito | ||

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Autobuses y Autocares | ||

| Por Tipo de Propulsión | Motor de Combustión Interna (ICE) | |

| Híbrido y Híbrido Enchufable | ||

| Vehículo Eléctrico de Batería (BEV) | ||

| Por Canal de Ventas | OEM | |

| Postventa | ||

| Por Material de Tapicería del Asiento | Cuero Genuino | |

| Cuero Sintético (PU, PVC) | ||

| Tela | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de asientos ventilados en 2025?

El tamaño del mercado de asientos ventilados se sitúa en USD 9.92 mil millones en 2025.

¿Qué segmento de vehículo lidera la adopción de asientos ventilados?

Los automóviles de pasajeros dominan con 65.35% de participación de mercado en 2024 y muestran una TCAC del 8.32% hasta 2030.

¿Por qué son importantes los asientos ventilados para los vehículos eléctricos?

El enfriamiento localizado del asiento reduce la demanda de energía HVAC y ayuda a proteger el rango de conducción, haciendo la tecnología integral a las estrategias de comodidad VE.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico lidera con 45.28% de participación de ingresos y la TCAC más rápida del 8.76% gracias a la base VE en expansión de China y la capacidad de manufactura profunda.

¿Qué materiales se usan más en cubiertas de asientos ventilados?

El cuero sintético mantiene el 48.23% de los ingresos del segmento porque las perforaciones diseñadas impulsan el flujo de aire mientras contienen costos.

Última actualización de la página el: