Tamaño y Participación del Mercado de Embragues Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

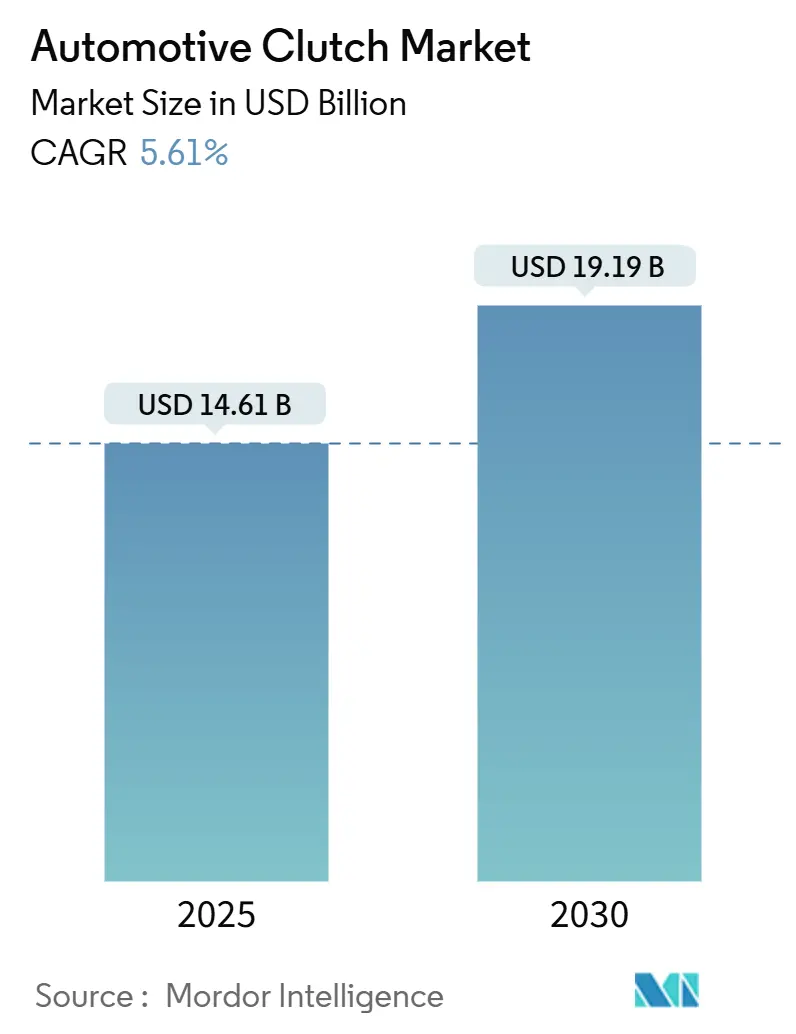

| Tamaño del Mercado (2025) | 14.61 Mil millones de dólares |

| Tamaño del Mercado (2030) | 19.19 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.61% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Embragues Automotrices por Mordor Intelligence

El mercado de embragues automotrices está valorado en USD 14.61 mil millones en 2025 y se pronostica que alcance los USD 19.19 mil millones en 2030, expandiéndose a una CAGR del 5.61%. La adopción de tecnología DCT, el endurecimiento de las regulaciones globales de CO₂ y el crecimiento constante de la producción de vehículos ligeros, particularmente en Asia-Pacífico, sustentan esta perspectiva. La demanda a nivel OEM domina porque los nuevos modelos vinculan cada vez más los sistemas híbridos ligeros con actuación electrónica que mejora la velocidad de cambio y la eficiencia. Mientras tanto, los volúmenes de postventa permanecen resistentes mientras las flotas de vehículos envejecen más allá de los 12 años, sosteniendo la demanda de reemplazo incluso cuando los vehículos eléctricos de batería (BEV) reducen las instalaciones de embragues de fricción convencionales. Las dinámicas competitivas están cambiando: los proveedores líderes están agrupando conocimientos mecánicos con software y electrónica para proteger su participación mientras se posicionan para arquitecturas híbridas, más visiblemente en la fusión de Schaeffler con Vitesco Technologies, que integra electrónica de potencia en un portafolio histórico de embragues.

Puntos Clave del Informe

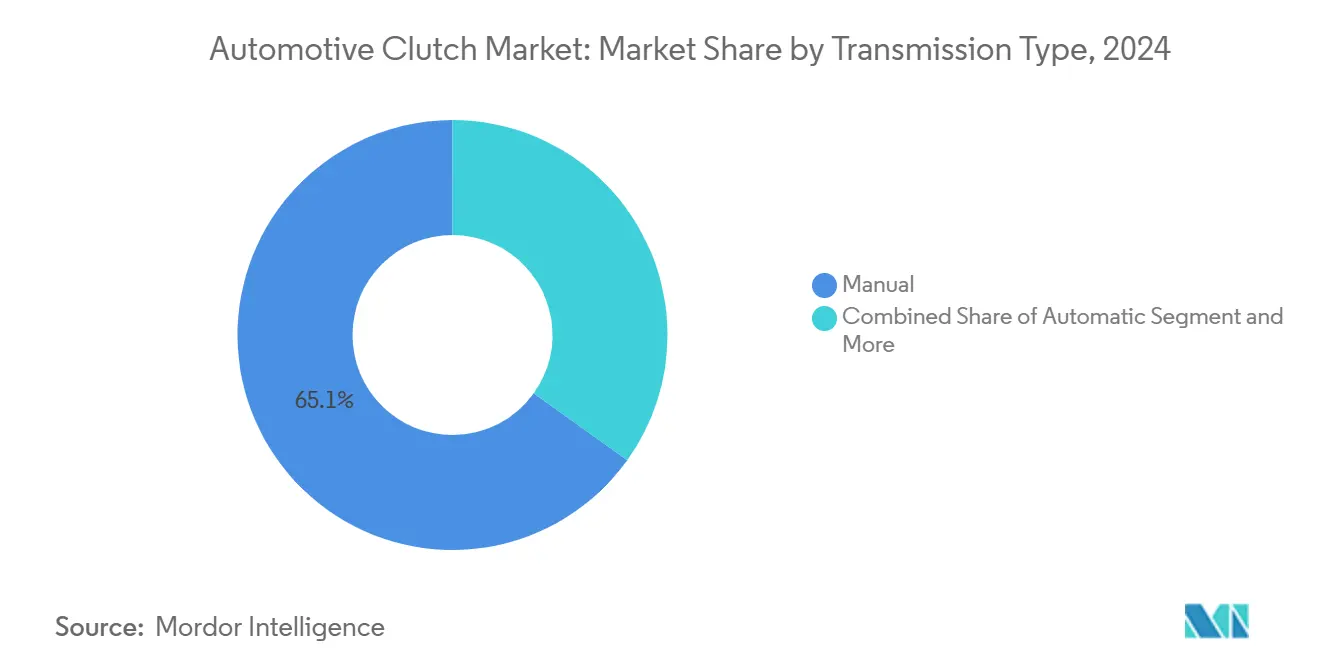

- Por tipo de transmisión, los sistemas manuales lideraron con el 65.10% de participación del mercado de embragues automotrices en 2024, mientras que las unidades de transmisión de doble embrague (DCT) avanzan a una CAGR del 9.19%.

- Por tipo de vehículo, los automóviles de pasajeros mantuvieron una participación del 74.57% del tamaño del mercado de embragues automotrices en 2024, mientras que se proyecta que los vehículos comerciales medianos y pesados se expandan a una CAGR del 7.88% hasta 2030.

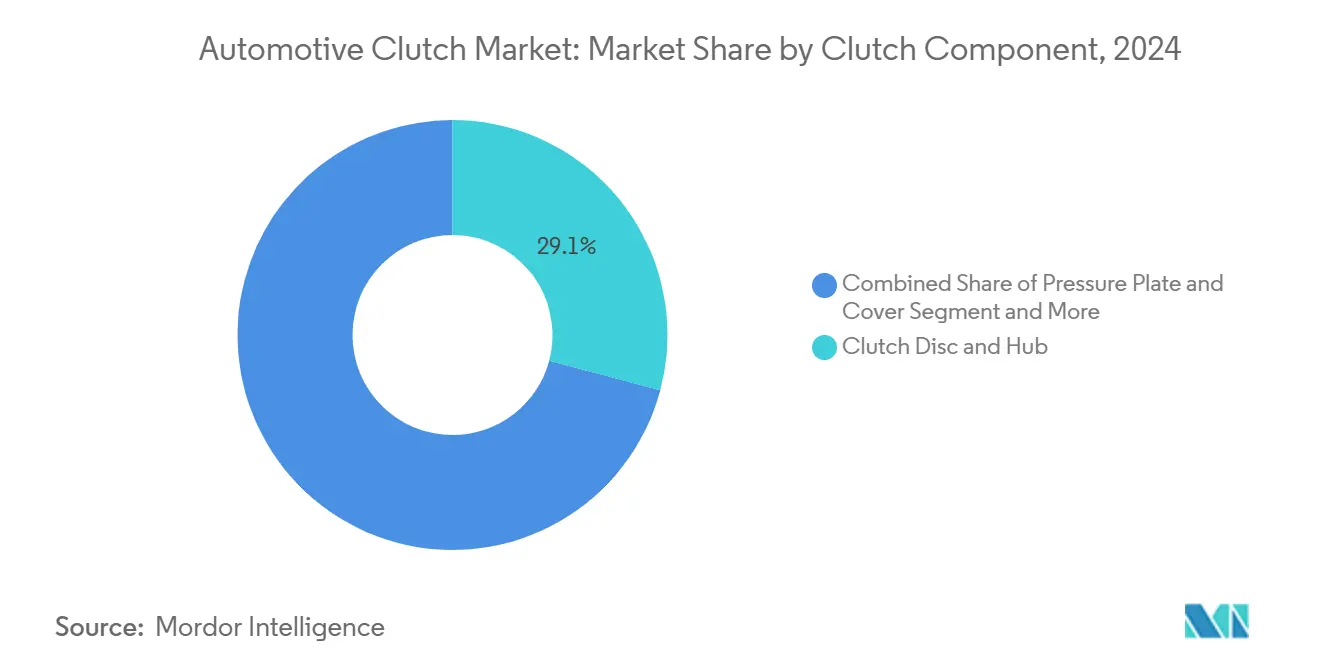

- Por componente, los conjuntos de disco de embrague y cubo representaron el 29.14% de participación del tamaño del mercado de embragues automotrices en 2024, mientras que los sistemas de actuación están creciendo a una CAGR del 8.28%.

- Por canal de ventas, las entregas OEM representaron el 82.81% del mercado de embragues automotrices en 2024; las ventas de postventa están aumentando a una CAGR del 5.76% debido a flotas de vehículos más antiguas.

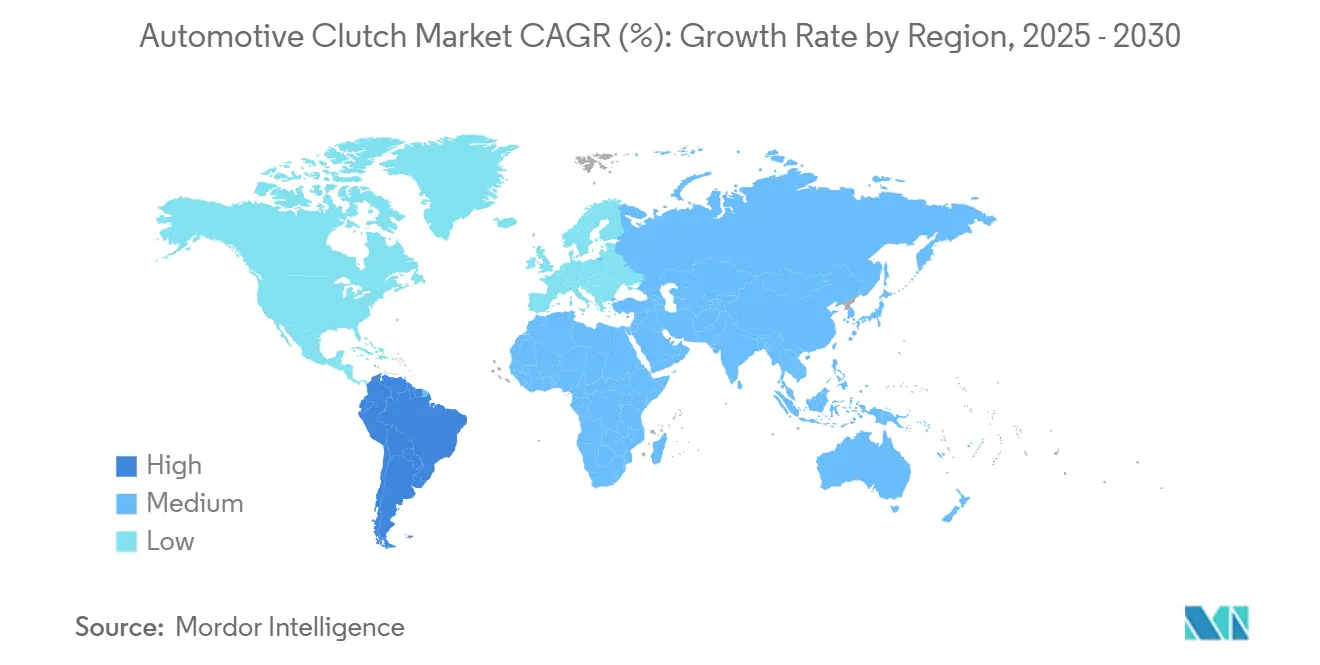

- Por Geografía, Asia-Pacífico comandó el 49.65% de la participación del mercado de embragues automotrices en 2024; América del Sur está configurada para registrar la CAGR más rápida del 6.77% hasta 2030.

Tendencias e Insights del Mercado Global de Embragues Automotrices

Análisis de Impacto de Impulsores

| Impulsor | (~)% Impacto en CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Cambio Hacia Transmisiones de Doble Embrague y Automatizadas | +1.8% | Global, con concentración en Europa y China | Corto plazo (≤ 2 años) |

| Aumento de la Producción de Vehículos Ligeros en Economías Emergentes | +1.2% | Núcleo de Asia-Pacífico, derrame al Medio Oriente y África | Mediano plazo (2-4 años) |

| Objetivos Estrictos de CO₂ Impulsan la Demanda de Embragues Eficientes en Combustible | +0.9% | Europa y América del Norte, extendiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de Sistemas de E-Embrague de 48 V para Arquitecturas Híbridas Ligeras | +0.7% | Global, liderado por segmentos premium en mercados desarrollados | Mediano plazo (2-4 años) |

| Materiales de Fricción Compuestos Ligeros para Normas de MPG | +0.4% | América del Norte y Europa, con adopción en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente Demanda de Retrofit en Ciudades de Nivel 2/3 | +0.3% | Mercados emergentes de Asia-Pacífico, regiones selectas del Medio Oriente y África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cambio Rápido de OEM Hacia Transmisiones de Doble Embrague y Automatizadas

Las ventajas de eficiencia de DCT de hasta 28% sobre automáticos de convertidor de torque permiten a los fabricantes de automóviles alcanzar los objetivos de CO₂ de flota sin restar rendimiento, impulsando una migración amplia de segmentos premium a masivos. Los costos unitarios caen mientras aumenta la comunalidad de componentes, haciendo viables las DCT de seis y ocho velocidades para automóviles de segmento B y C. Las variantes híbridas como la DCT de 48 V de Magna fusionan propulsión de combustión y eléctrica dentro de un empaque compacto, permitiendo un desplazamiento más suave con motor apagado. Los OEM de vehículos comerciales adoptan manuales automatizados híbridos para reducir el consumo de combustible en rutas de larga distancia, reforzando la demanda de embragues de servicio pesado con mayor capacidad térmica.

Aumento de la Producción de Vehículos Ligeros en Economías Emergentes

Los volúmenes de ensamblaje en expansión en China e India sostienen la demanda central mientras los fabricantes de automóviles localizan trenes de transmisión y aprovechan las cadenas de suministro regionales. Los incentivos gubernamentales en India fomentan nuevas plantas que especifican embragues manuales de alto volumen, pero los niveles de equipamiento en aumento integran opciones automatizadas, agregando oportunidades de materiales de fricción premium. En China, la producción se estabilizó después de la turbulencia de 2024, y las marcas locales ahora adoptan DCT para mantenerse competitivas, impulsando el valor unitario incremental. Fuera de Asia, Brasil y México juntos conforman una base que alimenta un ciclo de reemplazo de piezas confiable. La urbanización acelera las flotas de viajes compartidos en ciudades de Nivel 2 y Nivel 3, donde el servicio de parar y arrancar acelera el desgaste y eleva los volúmenes de postventa.

Objetivos Estrictos de CO₂ Impulsan la Demanda de Embragues Eficientes en Combustible

Las regulaciones de la EPA finalizadas en 2024 requieren ganancias de eficiencia anuales del 2% para automóviles de pasajeros hasta 2031, ajustando las pérdidas aceptables del tren de transmisión. En Europa, los límites Euro 7 ahora se extienden a partículas de frenos y embragues, obligando un cambio hacia mezclas de fricción sin cobre con rellenos carbonáceos que mantienen estabilidad térmica. Los proveedores responden con platos de presión ligeros y revestimientos de alta conductividad que reducen el arrastre mientras sostienen la capacidad de torque. La cascada regulatoria asegura un tirón a largo plazo para embragues avanzados incluso cuando los volúmenes totales de ICE se reducen.

Adopción de Sistemas de E-Embrague de 48 V para Arquitecturas Híbridas Ligeras

Se espera que uno de cada diez automóviles nuevos globalmente presente electrificación de 48V para 2025, y casi todos esos sistemas integran un embrague de desconexión actuado electrónicamente[1]"48 Volt: A Proven Technology to Reduce CO₂ and NOx Emissions," CLEPA, clepa.eu. El acoplamiento controlado por software soporta arrastre eléctrico puro y permite arranques rápidos del motor, recortando el uso de combustible hasta en un 15%. Tecnologías como el módulo P2 de BorgWarner colocan el embrague entre motor y transmisión, permitiendo entrega de torque mezclada y capturando energía de regeneración durante la desaceleración. La actuación electromecánica consume energía solo durante transiciones, reduciendo cargas parásitas versus sistemas hidráulicos y sustentando la CAGR del 8.28% proyectada para el segmento de actuación.

Análisis de Impacto de Restricciones

| Restricción | (~)% Impacto en CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Penetración escalante de BEV | -1.4% | Global, liderado por China, Europa y California | Largo plazo (≥ 4 años) |

| Creciente popularidad de trenes de transmisión CVT | -0.8% | Mercado masivo de Asia-Pacífico, segmentos selectos de América del Norte | Mediano plazo (2-4 años) |

| Problemas de confiabilidad del volante de doble masa | -0.3% | Segmentos premium de Europa y América del Norte | Corto plazo (≤ 2 años) |

| Próximos mandatos de material de fricción sin cobre | -0.5% | California, Washington, y extendiéndose globalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Penetración Escalante de BEV Eliminando Embragues Convencionales

China apunta a una participación de EV del 45% de las ventas de vehículos nuevos para fin de década, y los OEM europeos despliegan hojas de ruta eléctricas agresivas, sustituyendo directamente el embrague de fricción tradicional con acoplamientos de e-drive de relación fija. No obstante, las arquitecturas híbridas aún usan embragues de desconexión para desenlazar motores en crucero de carretera. La actividad de patentes de General Motors en cajas de cambios híbridas basadas en embragues demuestra la necesidad continua de sistemas de acoplamiento sofisticados incluso en trenes de transmisión electrificados.

Creciente Popularidad de Trenes de Transmisión CVT en Automóviles de Nivel de Entrada

La aceleración suave y el menor costo de fabricación hacen atractivas las transmisiones continuamente variables para vehículos de segmento A y B sensibles al precio en Asia y partes de América del Norte. Porque las CVT carecen de paquetes de embragues separados, la penetración en estos segmentos desplaza volúmenes unitarios. El efecto se mitiga por límites de rendimiento y torque que restringen el uso de CVT en plataformas más grandes y comerciales, segmentos donde los manuales automatizados y DCT retienen la ventaja.

Análisis de Segmentos

Por Tipo de Transmisión: La innovación de doble embrague acelera más allá del premium

Las unidades manuales aún representaron el 65.10% del mercado de embragues automotrices en 2024, pero las transmisiones de doble embrague emergieron como el segmento de crecimiento más rápido con una CAGR del 9.19% de 2025-2030. Ese crecimiento se basa en la adopción masiva en automóviles compactos, donde las brechas de costo se han estrechado y la presión regulatoria recompensa la eficiencia. El tamaño del mercado de embragues automotrices para sistemas de doble embrague se pronostica que aumente en tándem con diseños de ocho velocidades que mantienen el rendimiento mientras controlan la velocidad del motor más estrictamente.

A través de arquitecturas de dos pedales, los proveedores están reingeniería paquetes de fricción con cubos de baja inercia y revestimientos de alta conductividad que limitan el torque de arrastre en ralentí. La DCT húmeda de 8 velocidades de ZF ilustra el cambio tecnológico, ofreciendo una reducción de pérdidas del 28% y soportando configuraciones híbridas ligeras P2. Las transmisiones manuales automatizadas (AMT) en camiones pesados despliegan contraárboles simples o gemelos acoplados con revestimientos orgánicos de alto calor, dando a los operadores de flota una alternativa de ahorro de combustible sin el costo de híbridos completos. Juntas, estas tendencias sostienen una amplia diversidad en tecnología de embragues y preservan el impulso general del mercado de embragues automotrices a través de la década.

Nota: Participaciones de segmento de todos los segmentos individuales disponibles con la compra del informe

Por Tipo de Vehículo: La electrificación de vehículos comerciales impulsa el crecimiento

Los automóviles de pasajeros entregaron el 74.57% de la demanda en 2024, pero los camiones medianos y pesados son la porción de crecimiento más rápido, expandiéndose a una CAGR del 7.88% mientras los trenes de transmisión híbridos proliferan en transporte regional y entrega urbana. El tamaño del mercado de embragues automotrices vinculado a plataformas de servicio pesado se beneficia de mayor valor unitario por vehículo, ya que se necesitan paquetes multiplaca y mayor masa térmica para manejar picos de torque durante el lanzamiento en pendientes.

Los embragues de servicio pesado de Eaton, diseñados para manuales automatizados como DT12 e I-Shift, subrayan esta oportunidad e incluyen diseños de flujo de aire de alta velocidad que disipan calor bajo servicio de parar-arrancar. Los pilotos de camiones de combustible de hidrógeno emparejan cajas de cambios de una sola etapa con embragues de desconexión que aíslan bombas y compresores, ofreciendo otro nicho. En automóviles de pasajeros, los trenes de transmisión híbridos extienden la relevancia del embrague insertando módulos P2 o P3 entre el motor y la transmisión para permitir navegación eléctrica. Consecuentemente, el mercado de embragues automotrices mantiene una exposición equilibrada a través de clases de vehículos incluso mientras los BEV se expanden.

Por Componente del Embrague: Los sistemas de actuación lideran la innovación

Los conjuntos de disco de embrague y cubo retuvieron la mayor participación del 29.14% en 2024, reflejando el volumen unitario puro, pero los módulos de actuación están superando todas las demás partes con una CAGR del 8.28%. La actuación electrónica elimina circuitos hidráulicos, reduciendo pérdidas parásitas y liberando espacio para e-motores, beneficios centrales para híbridos ligeros de 48 V.

Los algoritmos de borde embebidos en módulos de control gestionan la velocidad de acoplamiento dentro de 20 rpm, reduciendo bruscamente el desgaste del revestimiento y cumpliendo con los límites de partículas Euro 7. La investigación en embragues electrohidráulicos valida el control de precisión que mejora la calidad del cambio y acelera la sincronización de marchas[2]"The Value of a Clutch Mechanism in Electric Vehicles," IEEE, ieeexplore.ieee.org. Los platos de presión compuestos ligeros con núcleos de espuma de aluminio recortan masa 47% mientras mejoran el rechazo de calor, ayudando además a los objetivos de economía de combustible. Estos avances mantienen el mercado de embragues automotrices tecnológicamente dinámico a pesar de los ciclos de producción largos.

Nota: Participaciones de segmento de todos los segmentos individuales disponibles con la compra del informe

Por Canal de Ventas: Resistencia de postventa en medio del dominio OEM

Los contratos OEM aseguraron el 82.81% de los ingresos en 2024, pero el postventa independiente está configurado para registrar una CAGR del 5.76% mientras la edad promedio del vehículo pasa los 12 años en los principales parques de automóviles. La industria de embragues automotrices se beneficia de una cultura de mantenimiento sólida, especialmente en Europa, donde los canales IAM ya manejan el 60% de las ocasiones de servicio.

El Kit4P de Valeo, que convierte volantes de doble masa a unidades sólidas sin cambios extensos de hardware, tipifica la innovación dirigida a propietarios conscientes del presupuesto. Los catálogos digitales y plataformas de comercio electrónico ahora permiten a los talleres hacer referencias cruzadas de miles de kits de embrague en segundos, elevando el listón para disponibilidad y soporte técnico. Mientras las flotas BEV crecen, los volúmenes de piezas tradicionales derivan hacia abajo, pero los automóviles híbridos llevan módulos de embragues múltiples complejos que entrarán al ciclo de reemplazo más tarde en la década, creando carriles de ingresos de postventa frescos para el mercado de embragues automotrices.

Análisis Geográfico

Asia-Pacífico mantuvo una participación del 49.65% del mercado de embragues automotrices en 2024, sustentado por la escala de producción de China y el repunte de manufactura impulsado por políticas de India. La CAGR regional del 5.41% hasta 2030 refleja demanda estable de combustión interna más lanzamientos híbridos acelerantes. Japón y Corea del Sur, líderes en actuación electrónica, impulsan mayor valor unitario promedio especificando módulos de e-embrague integrados. Los ensambladores ASEAN atraen nueva inversión mientras los OEM globales diversifican cadenas de suministro, asegurando abastecimiento de embragues localizado a escala.

América del Sur es la geografía de crecimiento más rápido con una CAGR del 6.77%, alimentada por una población vehicular más grande en Brasil y otros países sudamericanos que sostiene volúmenes de reemplazo robustos. Los nuevos incentivos comerciales regionales provocan compromisos de capacidad fresca, mientras los ensayos de electrificación de carga urbana integran AMT híbridos que elevan el contenido por vehículo. La flota envejecida de Argentina se apoya fuertemente en el postventa independiente, ampliando la exposición del proveedor más allá de los canales OEM.

América del Norte y Europa muestran CAGR modestas del 3.21% y 2.81%, respectivamente, pero ambas regiones imponen las regulaciones de emisiones y partículas más estrictas. Los mandatos CAFE en Estados Unidos estipulan ganancias de eficiencia anuales del 2%, alentando a los OEM a emparejar módulos híbridos ligeros con embragues de alta eficiencia. Los estándares Euro 7 europeos limitan las partículas de desgaste de frenos y embragues, acelerando la adopción de revestimientos sin cobre y platos ligeros. Rusia y el Medio Oriente y África contribuyen crecimiento incremental vinculado al ensamblaje localizado y propiedad urbana en aumento.

Panorama Competitivo

La adquisición de Vitesco por Schaeffler en octubre de 2024 creó un grupo de tecnología de movimiento de EUR 25 mil millones que mezcla herencia de embragues con electrónica de potencia, fortaleciendo su posición de liderazgo. EXEDY y Valeo siguen con portafolios profundos que abarcan embragues manuales, DCT e híbridos, mientras especialistas regionales llenan necesidades de nicho.

La diferenciación tecnológica ahora pivota en control electrónico. El embrague de desconexión P2 de BorgWarner se integra perfectamente con su módulo de transmisión integrada, dando a los OEM una solución híbrida llave en mano. El desconexión de e-eje electromecánico de Amsted Automotive elimina hidráulicos y se acopla dentro de 80 milisegundos, ilustrando cómo nuevos entrantes del arena de tren de transmisión electrificado invaden territorio tradicional.

Foton co-desarrolla TraXon 2 Hybrid para camiones chinos, usando un AMT robusto con e-drive modular, mientras Tremec remodela experiencia de caja de cambios manual en unidades de e-eje de motor dual de 800 hp que aún dependen de tecnología de embrague propietaria para equilibrar torque entre motores. I+D continua en materiales de fricción, fundiciones ligeras y actuadores mecatrónicos define una ventaja competitiva en el mercado de embragues automotrices.

Líderes de la Industria de Embragues Automotrices

-

Valeo SA

-

Schaeffler AG

-

EXEDY Corporation

-

Aisin Corporation

-

ZF Friedrichshafen AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero 2025: Schaeffler reveló una línea expandida de tecnología de movimiento en CES 2025, destacando soluciones BEV y una hoja de ruta carbono neutral.

- Octubre 2024: Schaeffler completó su fusión con Vitesco Technologies, proyectando EUR 600 millones en sinergias EBIT para 2029.

- Septiembre 2024: ZF y Foton ampliaron su asociación para lanzar TraXon 2 Hybrid para vehículos comerciales chinos, con producción global programada para 2026.

Alcance del Informe Global del Mercado de Embragues Automotrices

Un embrague automotriz es un dispositivo mecánico que transfiere la potencia rotacional del motor a las ruedas en cualquier vehículo manual. En un automóvil de transmisión manual, el embrague controla la conexión entre el eje que viene del motor y los ejes que giran las ruedas. El alcance del informe cubre segmentación basada en tipo de transmisión, tipo de vehículo y geografía.

Por tipo de transmisión, el mercado se segmenta en manual, automático, AMT y otros tipos de transmisión. Por tipo de vehículo, el mercado se segmenta en vehículos de pasajeros y vehículos comerciales. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico y Resto del Mundo. Para cada segmento, el dimensionamiento del mercado y pronóstico se han hecho sobre la base del valor (USD mil millones).

| Manual |

| Automática (Convertidor de Torque) |

| Transmisión Manual Automatizada (AMT) |

| Transmisión de Doble Embrague (DCT) |

| Otros (e-Embrague, Paquetes de Embrague CVT, etc.) |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Fuera de Carretera (Agrícolas y de Construcción) |

| Disco de Embrague y Cubo |

| Plato de Presión y Cubierta |

| Rodamiento de Liberación/Cilindro Esclavo |

| Volante (Masa Simple y Doble) |

| Sistemas de Actuación (Hidráulicos, Electrohidráulicos, Electrónicos) |

| OEM |

| Postventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Medio Oriente y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Medio Oriente y África |

| Por Tipo de Transmisión | Manual | |

| Automática (Convertidor de Torque) | ||

| Transmisión Manual Automatizada (AMT) | ||

| Transmisión de Doble Embrague (DCT) | ||

| Otros (e-Embrague, Paquetes de Embrague CVT, etc.) | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Fuera de Carretera (Agrícolas y de Construcción) | ||

| Por Componente del Embrague | Disco de Embrague y Cubo | |

| Plato de Presión y Cubierta | ||

| Rodamiento de Liberación/Cilindro Esclavo | ||

| Volante (Masa Simple y Doble) | ||

| Sistemas de Actuación (Hidráulicos, Electrohidráulicos, Electrónicos) | ||

| Por Canal de Ventas | OEM | |

| Postventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de embragues automotrices en 2025?

El mercado de embragues automotrices se sitúa en USD 14.61 mil millones en 2025 y se proyecta que crezca a USD 19.19 mil millones para 2030.

¿Qué tipo de transmisión está creciendo más rápido?

Las transmisiones de doble embrague lideran el crecimiento con una CAGR del 9.19% debido a ganancias de eficiencia que ayudan a los OEM a cumplir objetivos estrictos de CO₂.

¿Por qué América del Sur es la región de crecimiento más rápido?

Una flota vehicular grande y envejecida y volúmenes de producción en recuperación en Brasil y otros países sudamericanos impulsan una CAGR del 6.77% para América del Sur hasta 2030.

¿Qué papel juegan los sistemas de 48 V en la demanda de embragues?

Los automóviles híbridos ligeros usan un e-embrague electrónico para desconectar motores durante navegación eléctrica, impulsando la demanda de módulos de actuación a una CAGR del 8.28%.

¿Cómo afectarán los BEV a los proveedores de embragues?

La penetración de BEV desplaza embragues de fricción convencionales, pero los trenes de transmisión híbridos aún requieren embragues de desconexión sofisticados, dando tiempo a los proveedores para pivotar líneas de productos.

¿Quiénes son las empresas líderes en el mercado?

Schaeffler (LuK), Exedy y Valeo encabezan el campo, con Schaeffler fortaleciendo su posición después de fusionarse con Vitesco Technologies.

Última actualización de la página el: