Volumen del mercado de Centro de datos de Austin Industria

| Período de Estudio | 2018 - 2030 |

| Año Base Para Estimación | 2023 |

| Período de Datos Pronosticados | 2024 - 2030 |

| Período de Datos Históricos | 2018 - 2022 |

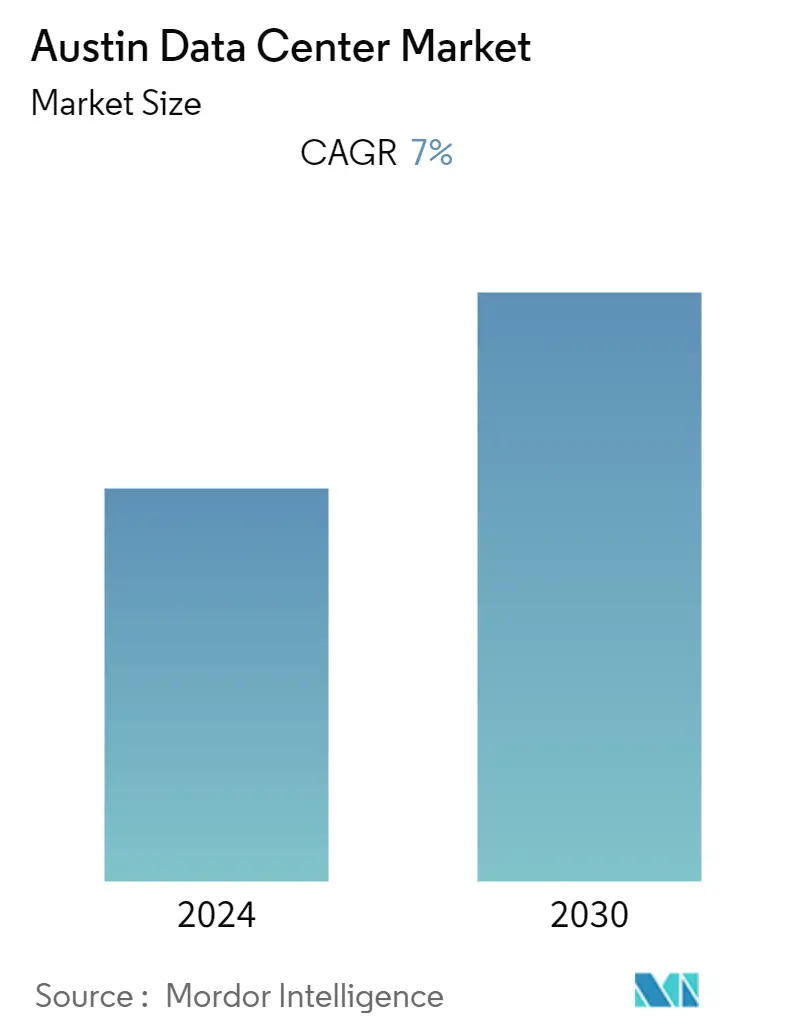

| CAGR | 7.00 % |

| Concentración del Mercado | Alto |

Jugadores Principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

¿Necesita un informe que refleje la manera en la que el COVID-19 ha impactado en este mercado y su crecimiento?

Análisis del mercado de centros de datos de Austin

El mercado de centros de datos de Atlanta tiene un volumen de 227,16 MW en el año anterior y se espera que crezca a una CAGR del 7% durante el período de pronóstico para convertirse en un volumen de 488,46 MW en los próximos seis años. Los principales impulsores que se prevé que impulsen la expansión del mercado son la creciente demanda de centros de datos energéticamente eficientes, la considerable inversión por parte de los proveedores de servicios de colocación y servicios gestionados, y la expansión de la construcción de centros de datos a hiperescala. Además, el desarrollo de big data, computación en la nube e Internet de las cosas (IoT) ha hecho posible que las empresas inviertan en nuevos centros de datos para preservar la continuidad del negocio. Además, se espera que el desarrollo industrial prospere debido a la creciente necesidad de seguridad, eficiencia operativa, movilidad mejorada y ancho de banda. Los centros de datos basados en software impulsan el crecimiento de la industria al proporcionar un mayor nivel de automatización

- La inteligencia artificial (IA) con aprendizaje automático (ML) requiere el desarrollo de una nueva infraestructura de centro de datos más que cualquier otra aplicación. La inteligencia artificial (IA) y el aprendizaje automático (ML) pueden requerir tres veces la densidad de potencia del procesamiento de datos tradicional, lo que requiere una revolución en la arquitectura del centro de datos. Esto también depende de sofisticados sistemas de refrigeración para soportar la mayor producción. La naturaleza intensa de los cálculos de IA y ML también puede dar lugar a una dispersión significativa de los recursos informáticos, de memoria y de almacenamiento entre muchos procesadores de un clúster computacional.

- Los desarrollos que se están produciendo hacia el poder de los datos impulsarán el mercado estudiado. Por ejemplo, en abril de 2022, Austin Commercial, una división de Austin Industries y uno de los constructores más diversos del país, anunció una colaboración empresarial con Versatile. Este pionero de la tecnología de la construcción utiliza la inteligencia artificial (IA) y el Internet de las cosas (IoT) para optimizar los procesos de construcción. CraneView de Versatile, que recopila y analiza automáticamente los datos de productividad de las obras de construcción, es el primero en ser empleado por un contratista general con sede en Texas.

- Un centro de datos debe cumplir con las siguientes especificaciones para ser definido como una instalación de nivel III. La instalación debe ofrecer una tolerancia a fallas de N+1 (la cantidad requerida para la operación más una copia de seguridad). Además, los proveedores de instalaciones de nivel III pueden someterse a un mantenimiento rutinario sin contratiempos en las operaciones generales. Sin embargo, el mantenimiento no planificado y las emergencias pueden causar problemas que afecten al sistema. Estos problemas pueden afectar potencialmente a las operaciones de cara al cliente.

- Estas instalaciones de centros de datos proporcionan un tiempo de actividad del 99,982%. Las empresas que utilizan estas instalaciones de nivel III suelen ser empresas en crecimiento o negocios que son considerablemente más grandes que la media de las PYMES (pequeñas y medianas empresas). Estas instalaciones de Nivel III también ofrecen la mayoría de las características de una instalación de infraestructura de Nivel IV sin alguna protección de élite. Por ejemplo, las empresas pueden aprovechar la ventaja de las fuentes de alimentación duales y la refrigeración redundante, ya que los flujos de red están totalmente respaldados.

- Por otro lado, el sector inmobiliario comercial del país ha estado en constante evolución y cambio debido a la continua integración de la tecnología en todos los niveles de la industria y en todos los tipos de propiedades. A medida que más empresas han hecho la transición hacia la computación en la nube con los principales proveedores que amplían sus capacidades, ha influido en los precios de la tierra; por ejemplo, Amazon Web Services (AWS) cuenta actualmente con infraestructura en la nube en 22 regiones y ha pronosticado que se necesitarán nuevos centros de datos en cientos de regiones para satisfacer la demanda.

- Según el Informe de Centros de Datos de América del Norte, la fuerte actividad de arrendamiento durante el segundo trimestre de la pandemia se debió a las empresas de hiperescala, ya que muchos de estos inquilinos adelantaron sus requisitos debido a la fuerza laboral distribuida y el estilo de vida de trabajo desde casa. Además del trabajo remoto, los juegos en línea, las redes sociales, la transmisión de video y el comercio electrónico impulsaron la actividad de arrendamiento durante la pandemia. Los proveedores de servicios de colocación y la nube se han beneficiado de la creciente demanda de SaaS y de los clientes de red a partir de la respuesta a la pandemia, que requiere el trabajo y la educación a distancia. Además, estos servicios son particularmente resistentes a la recesión, y la demanda de servicios ha ido en aumento, lo que se traduce en proyectos de construcción de centros de datos que siguen en curso para garantizar que puedan satisfacer la demanda.