Tamaño y Participación del Mercado de Cirugía de Fibrilación Auricular Global

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Año Base Para Estimación | 2024 |

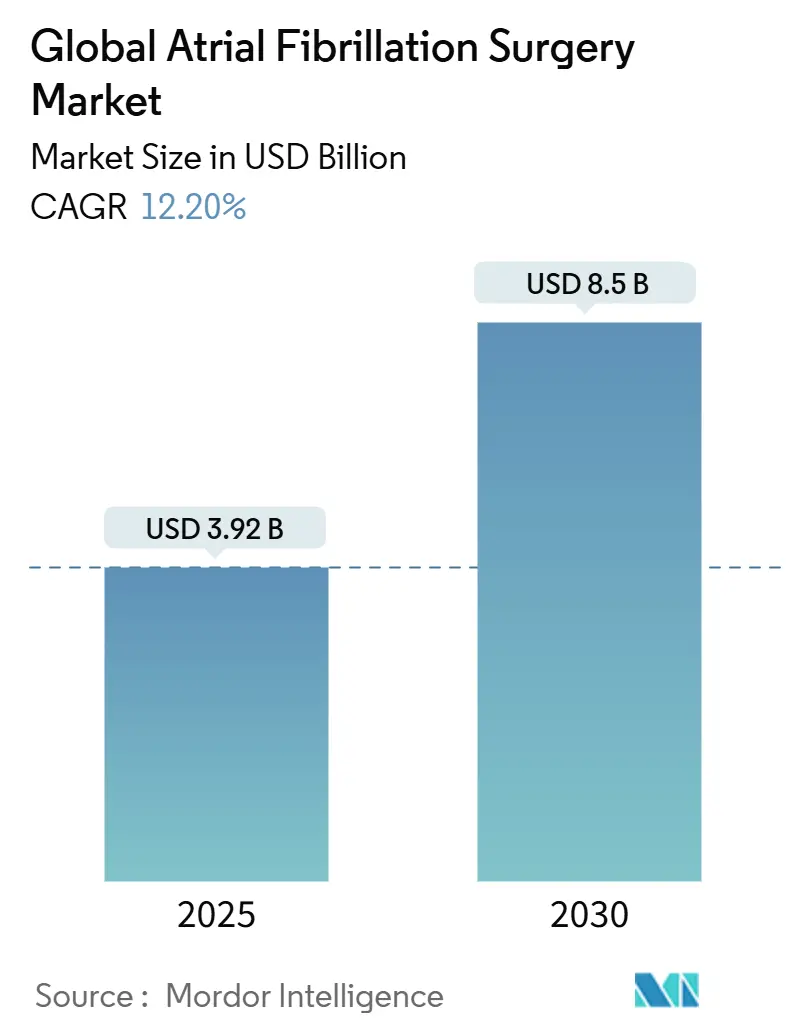

| Tamaño del Mercado (2025) | 3.92 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.5 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Cirugía de Fibrilación Auricular Global por Mordor Intelligence

El mercado de ablación de fibrilación auricular alcanzó los USD 3,92 mil millones en 2025 y se prevé que ascienda a USD 8,50 mil millones para 2030, reflejando una TCAC del 13,74%. Los volúmenes crecientes de procedimientos siguen una prevalencia marcadamente mayor de fibrilación auricular (FA), mayor disponibilidad de programas electivos de electrofisiología, y rápida migración hacia sistemas de ablación de campo pulsado (PFA) que acortan los tiempos de procedimiento mientras mejoran la seguridad. Los hospitales siguen invirtiendo en suites híbridas integradas de electrofisiología incluso cuando los centros quirúrgicos ambulatorios (ASC) atraen volúmenes de casos a través de reglas de pago neutrales al sitio y protocolos de alta el mismo día. Los flujos de capital hacia la innovación de catéteres, software de mapeo y análisis de flujo de trabajo guiado por IA continúan remodelando el posicionamiento competitivo. Mientras tanto, las revisiones de reembolso en Estados Unidos y Europa ahora reconocen la complejidad de la oclusión combinada del apéndice auricular izquierdo y ablación, apoyando la expansión de ingresos para los proveedores.

Puntos Clave del Informe

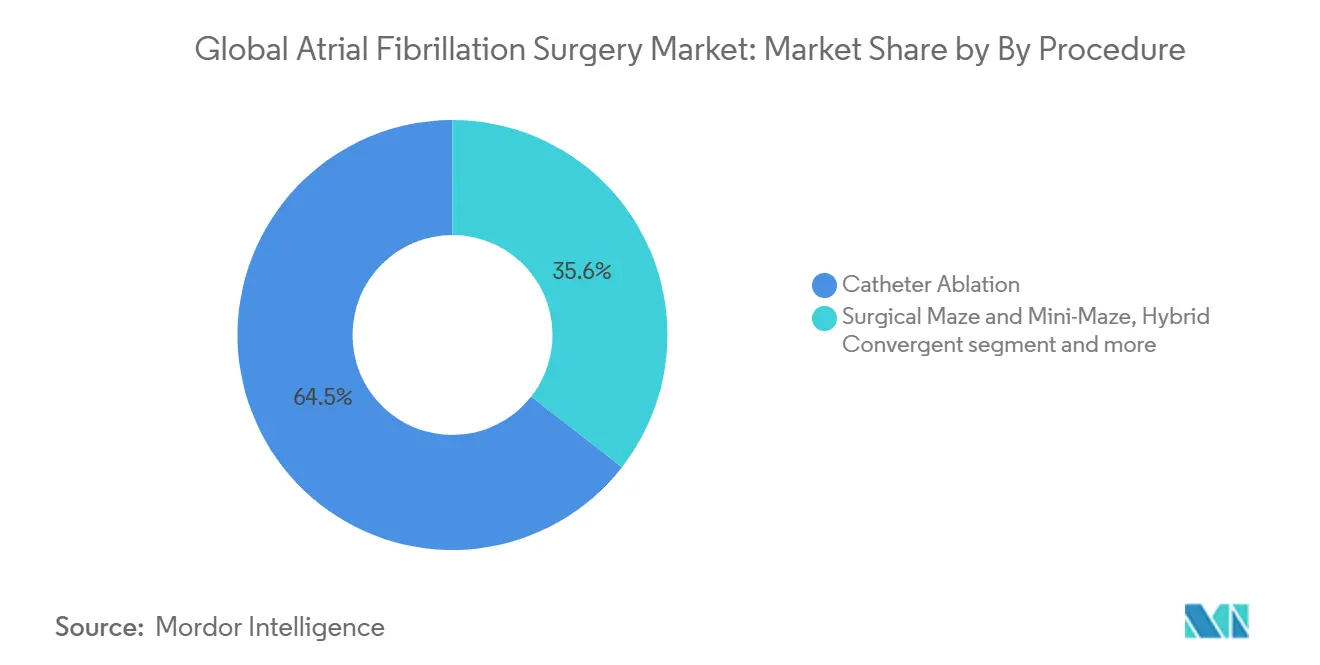

Por procedimiento, la ablación con catéter lideró con una participación de ingresos del 64,45% en 2024, mientras que la ablación de campo pulsado registra la TCAC más fuerte del 14,78% hasta 2030.

Por tipo de producto, los dispositivos de ablación con catéter representaron el 58,45% del tamaño del mercado de ablación de fibrilación auricular en 2024, mientras que los sistemas PFA se expanden con una TCAC líder del 15,60% hasta 2030.

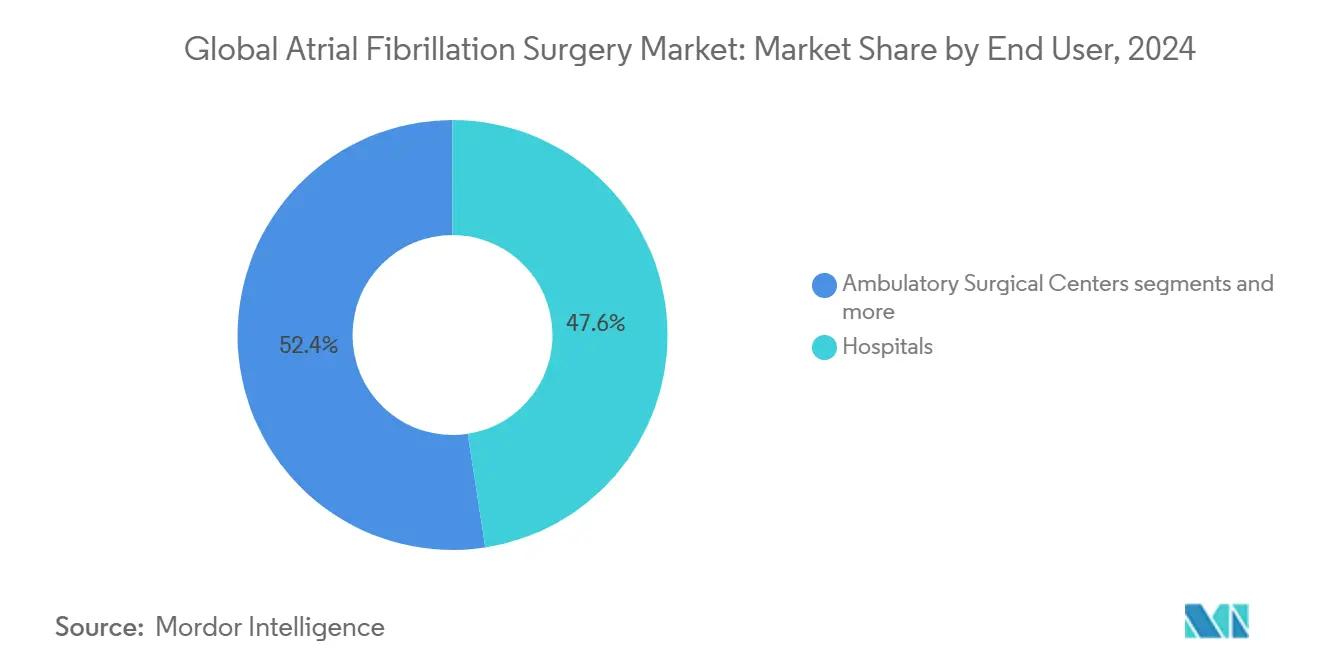

Por usuario final, los hospitales mantuvieron el 47,56% de los ingresos de 2024; los ASC representan el entorno de crecimiento más rápido con una TCAC del 16,41% hasta 2030.

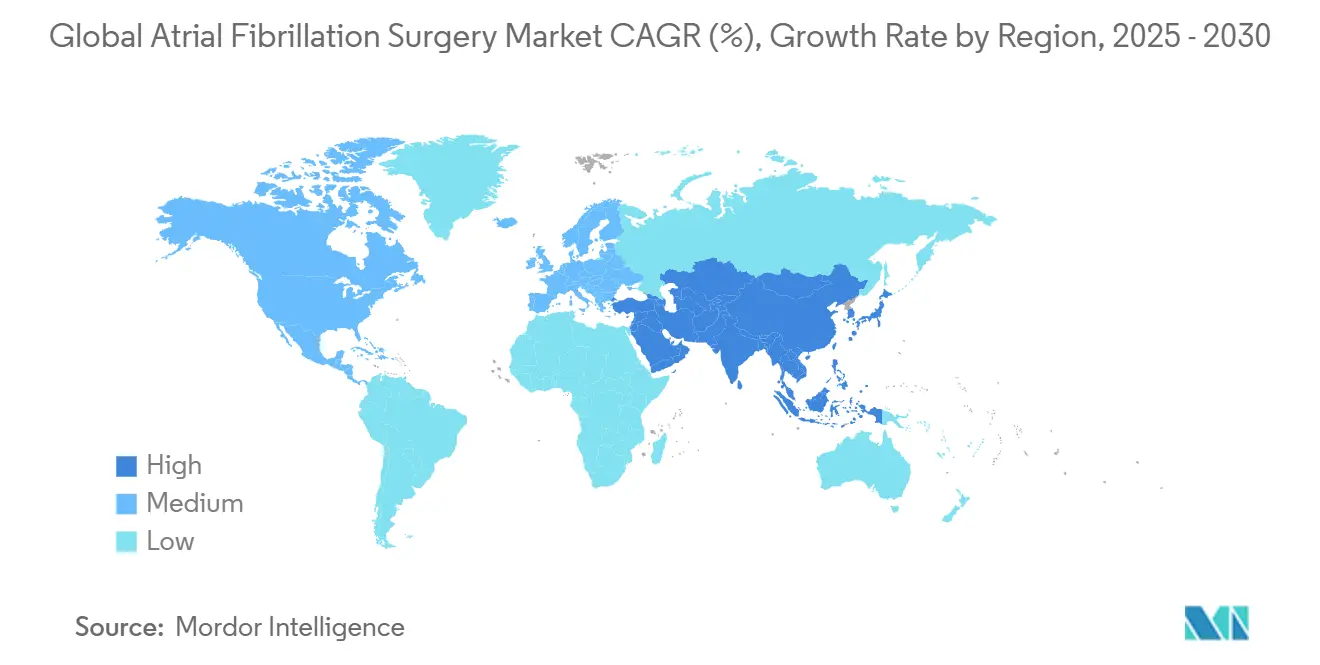

Por geografía, América del Norte capturó el 39,45% de los ingresos de 2024; Asia-Pacífico ofrece la TCAC más alta del 17,23% hasta 2030.

Tendencias e Insights del Mercado de Cirugía de Fibrilación Auricular Global

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Envejecimiento poblacional y aumento de prevalencia de FA | +3.2% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción creciente de ablación con catéter mínimamente invasiva | +2.8% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Expansión de laboratorios EP ambulatorios y centros ambulatorios | +2.1% | América del Norte y Europa, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Ciclo cap-ex hospitalario hacia sistemas PFA de disparo único | +1.9% | América del Norte y mercados centrales de UE | Corto plazo (≤ 2 años) |

| Mejoras de reembolso para cirugía FA de alta el mismo día | +1.6% | Mercados Medicare de EE.UU., expandiéndose globalmente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento poblacional y aumento de prevalencia de FA

El riesgo de FA de por vida subió del 24,2% para daneses nacidos 2000-2010 al 30,9% para aquellos nacidos 2011-2022, señalizando una amplia expansión del grupo de pacientes tratables. Las estimaciones de prevalencia estadounidenses ahora exceden los pronósticos previos mientras el monitoreo remoto descubre episodios asintomáticos. Esta presión demográfica se cruza con tecnologías de detección mejoradas para elevar los volúmenes de derivación para procedimientos de control del ritmo. Las economías emergentes reflejan la tendencia; los datos nacionales coreanos revelan curvas de incidencia similares vinculadas a la edad. Los planificadores del sistema de salud por tanto enmarcan la expansión de capacidad de ablación FA como una oportunidad de crecimiento de volumen de cola larga.

Adopción creciente de ablación con catéter mínimamente invasiva

Un metaanálisis de 22 ensayos randomizados cubriendo 6.400 pacientes confirmó que la ablación reduce a la mitad el riesgo de recaída de FA relativo a la terapia médica y corta la hospitalización por todas las causas en un 43%. El respaldo del alta el mismo día por sociedades especializadas de EE.UU. aceleró la adopción; los centros canadienses reportaron 79,2% de alta el mismo día con reingresos insignificantes. La evidencia acumulativa posiciona la ablación más temprano en el algoritmo de tratamiento, haciendo del control del ritmo de primera línea una opción mainstream.

Ciclo cap-ex hospitalario hacia sistemas PFA de disparo único

Los hospitales asignan presupuestos frescos a PFA después de que las aprobaciones FDA de sistemas PulseSelect, VARIPULSE y Affera demostraran cero complicaciones esofágicas en ensayos pivotales. Los administradores destacan curvas de aprendizaje predecibles y tiempos de caso <90 minutos que se traducen en mayor productividad del laboratorio.

Mejoras de reembolso para cirugía FA de alta el mismo día

Los Centros de Servicios de Medicare y Medicaid de EE.UU. crearon MS-DRG 317 en 2025 para ablación concomitante y oclusión del apéndice, mejorando los pagos promedio de las instalaciones y validando la mezcla de recursos clínicos en el cuidado contemporáneo de FA[1]Fuente: Journal of the American College of Cardiology, "Alta el Mismo Día Después de Ablación FA," jacc.org .

Análisis de Impacto de Restricciones

| Impulsor | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Construcciones intensivas en capital de quirófanos híbridos | -1.8% | Global, particularmente mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de cirujanos entrenados en EP | -2.1% | Global, aguda en regiones rurales y emergentes | Largo plazo (≥ 4 años) |

| Preocupaciones de durabilidad a largo plazo para PFA | -1.4% | Global, con enfoque regulatorio en EE.UU. y UE | Mediano plazo (2-4 años |

| Fuente: Mordor Intelligence | |||

Construcciones intensivas en capital de quirófanos híbridos

Las suites llave en mano de electrofisiología-quirúrgicas cuestan USD 2-5 millones por habitación, tensionando los presupuestos rurales o de sistemas pequeños y ralentizando la difusión de plataformas de energía avanzada fuera de los centros de primer nivel.

Escasez de cirujanos entrenados en EP

Las becas de electrofisiología permanecen limitadas relativo a la demanda, y la agrupación urbana persistente de especialistas limita el acceso en mercados secundarios. Las brechas de fuerza laboral complican la adopción de nuevas herramientas como catéteres de energía dual que requieren módulos de entrenamiento dedicados[2]Fuente: Johns Hopkins Medicine, "Vías de Entrenamiento en Electrofisiología," hopkinsmedicine.org .

Análisis de Segmentos

Por Procedimiento: PFA interrumpe la dominancia térmica

La ablación con catéter retuvo el 64,45% de ingresos en 2024, anclando el mercado de ablación de fibrilación auricular incluso mientras la ablación de campo pulsado registra una TCAC excepcional del 14,78% hasta 2030. El tamaño del mercado de ablación de fibrilación auricular para procedimientos basados en PFA se proyecta por tanto casi triplicarse dentro de la década. Los sistemas de disparo único basados en balón rutinariamente aíslan todas las venas pulmonares en menos de 20 minutos, mientras el registro MANIFEST-17K documentó cero lesiones esofágicas versus el histórico 1-3% para energía térmica. La validación clínica como el ensayo ADVENT confirmó no-inferioridad en eficacia y superioridad en seguridad contra crioablación, mientras la duración del procedimiento declinó en 35%. Aunque el registro NEMESIS-PFA señaló liberación elevada de troponina, la optimización continua de formas de onda apunta a minimizar el aturdimiento miocárdico.

La FA persistente permanece desafiante; los enfoques de laberinto híbrido o convergente combinan líneas epicárdicas y endocárdicas para elevar el éxito de procedimiento único, pero los volúmenes se mantienen nicho. El laberinto quirúrgico está anclado a casos de válvula o bypass coronario que ya requieren esternotomía, manteniendo su participación estable. A largo plazo, los analistas de la industria esperan que PFA capture participación incremental tanto de técnicas de radiofrecuencia como de crioglobo conforme la confianza del operador se fortalezca y los catéteres de próxima generación expandan los conjuntos de lesiones más allá de las venas pulmonares.

Por Tipo de Producto: Los sistemas de disparo único impulsan la innovación

Los dispositivos de ablación con catéter comandaron el 58,45% de ingresos en 2024, sin embargo las consolas y catéteres PFA registran la TCAC líder del campo del 15,60% sobre la base de lanzamientos exitosos en EE.UU. y UE. Las plataformas integradas de mapeo-más-ablación como Medtronic Affera fusionan mapeo electroanatómico de alta densidad con entrega de energía dual en un catéter, comprimiendo costos de capital y simplificando inventarios. El mapeo mejorado por IA de Volta Medical mejoró la libertad duradera de FA al 88% en el estudio TAILORED-AF comparado con 70% para aislamiento estándar de vena pulmonar tctmd.com. Los desechables auxiliares-incluyendo cierre vascular, vainas dirigibles y válvulas de hemostasis-se benefician del crecimiento de volumen pero enfrentan auditorías de precios de comités de valor hospitalario que reducen la expansión de margen.

Las ventajas de tecnología PFA han provocado nuevos participantes: el financiamiento de USD 104 millones de Kardium acelerará la comercialización del mapeo y ablación Globe. La plataforma FieldForce de Field Medical, respaldada por USD 40 millones Serie A, aseguró designación de Dispositivo Innovador de FDA de EE.UU. para explorar casos de uso de arritmia ventricular. La intensidad competitiva por tanto se desplaza hacia IP de forma de onda, ergonomía del catéter y software integrado más que precios de commodities.

Por Usuario Final: Los ASC desafían la dominancia hospitalaria

Los hospitales aún mantuvieron el 47,56% de ingresos en 2024 gracias a contratos amplios de pagadores y respaldo de cuidado intensivo. Sin embargo los ASC registran la TCAC más alta del 16,41% mientras los pagadores favorecen sitios de menor costo y los clínicos abrazan modelos ambulatorios. Se espera que la participación del mercado de ablación de fibrilación auricular para ASC suba al rango de mediados de 30% para 2030 mientras Medicare añade ajustes de complejidad que recompensan procedimientos EP avanzados fuera del hospital. Los grupos respaldados por capital privado como Cardiovascular Associates of America ahora operan más de 149 ubicaciones, canalizando volumen hacia vías de cuidado estandarizadas que impulsan el arrastre de dispositivos. La propiedad híbrida-hospital más médico-emerge como un modelo de compartir riesgo que preserva flujos de derivación de pacientes internos mientras captura beneficios ambulatorios.

Los laboratorios de cateterización cardíaca dentro de hospitales tienden un puente entre los entornos al ofrecer alta el mismo día para casos de bajo riesgo, aunque actualizaciones negativas del programa de honorarios de médicos de Medicare reducen el margen profesional. Las clínicas especializadas que se enfocan exclusivamente en electrofisiología ganan visibilidad en centros metropolitanos donde la densidad de pacientes justifica infraestructura dedicada.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Análisis Geográfico

América del Norte generó el 39,45% de los ingresos de 2024 y permanece como el punto de referencia para adopción temprana mientras la cobertura de pagadores abarca tanto tecnologías térmicas como de campo pulsado. Las aprobaciones FDA de PulseSelect y VARIPULSE desencadenaron un ciclo fresco de reemplazo de equipo, mientras la creación de CMS de MS-DRG 317 mejoró el reembolso de instalaciones para ablación combinada y oclusión del apéndice. Los vientos de cola del mercado incluyen despliegues robustos de ASC a través de Texas, Florida y California más acceso a capital que financia construcciones de suites híbridas. Los vientos en contra son modestos: un recorte del 2,93% en el Programa de Honorarios de Médicos Medicare 2025 recorta ingresos profesionales, pero las ganancias de rendimiento compensan la erosión de ingresos.

Europa se posiciona como el segundo cluster regional más grande con fuerte liderazgo de ensayos clínicos y programas de entrenamiento estructurados. La autorización CE Mark para el sistema Volt PFA de Abbott en marzo 2025 desbloqueó uso comercial amplio, y el estudio MANIFEST-17K-largamente europeo-cimentó credenciales de seguridad. Alemania, Francia y Reino Unido anclan el volumen de procedimientos, mientras Europa del Este acelera desde una base baja. El Instituto Nacional para la Excelencia en Salud y Cuidado del Reino Unido publicó un análisis indicando que PFA reduce los costos promedio de procedimiento en GBP 743 relativo a crioablación, apoyando la adopción dentro del Servicio Nacional de Salud.

Asia-Pacífico es el motor de crecimiento con una TCAC pronosticada del 17,23%. Japón validó la eficacia PFA en el ensayo PULSED-AF, creando una plantilla para otros reguladores. La agenda Healthy China 2030 de China prioriza el manejo de enfermedades crónicas e innovación de dispositivos domésticos, impulsando a start-ups locales a co-desarrollar catéteres PFA con hospitales académicos. La expansión de clase media de India y penetración de seguro en expansión diversifican canales de derivación más allá de hospitales privados élite. Corea del Sur y Australia funcionan como centros de entrenamiento para electrofisiólogos del Sudeste Asiático. Las restricciones regionales incluyen escasez de especialistas fuera de ciudades de primer nivel y reembolso fragmentado pero permanecen superadas por impulsores demográficos y despliegue rápido de capital en centros cardíacos terciarios.

América Latina y Medio Oriente y África contribuyen participaciones menores pero muestran interés creciente en balones de disparo único que acortan el tiempo de anestesia general y se ajustan dentro de horarios limitados de laboratorios de catéteres. Los vendedores multinacionales a menudo empaquetan entrenamiento y paquetes de garantía para reducir costo de propiedad, facilitando barreras de entrada en sistemas con recursos limitados.

Panorama Competitivo

Trece empresas representan la mayor parte de los ingresos globales, reflejando concentración moderada. Medtronic, Boston Scientific, Biosense Webster de Johnson & Johnson, y Abbott controlan colectivamente el segmento de plataforma. Cada una compite en fuente de energía diferenciada, diseño de catéter e integración de datos más que recortes de precios. La adquisición de USD 925 millones de Affera por Medtronic entregó un sistema de energía dual y expandió IP de mapeo. La compra de Cortex por Boston Scientific mejoró la caracterización de lesiones y alimentará algoritmos FARAPULSE de próxima generación una vez que FDA apruebe etiquetado de FA persistente.

Johnson & Johnson aprovecha la base instalada de CARTO 3 para despliegue rápido de VARIPULSE; sin embargo, un retiro Clase I de FDA en febrero 2025 después de eventos elevados de accidente cerebrovascular forzó ajustes de protocolo. Abbott enfatiza ecosistemas integrados de manejo del ritmo, emparejando Volt PFA con su catéter de mapeo HD Grid y marcapasos sin cables AVEIR para cobertura comprehensiva de arritmia.

Los participantes más jóvenes se enfocan en oportunidades de espacio blanco. El Globe de Kardium integra 122 electrodos en un solo balón para mapeo y terapia simultáneos. Field Medical se dirige a arritmias ventriculares con su biblioteca de formas de onda FieldForce. Volta Medical entrega software de reconocimiento de patrones AI ahora bajo evaluación multicéntrica. El capital privado agrega entrega downstream a través de plataformas ASC de cardiología que aseguran preferencias de dispositivos mientras garantizan volúmenes de procedimientos. La contratación de vendedores por tanto incorpora cada vez más tableros de análisis de datos, proctoring remoto de casos y reembolsos basados en resultados.

Mirando hacia adelante, la ventaja competitiva dependerá de datos de durabilidad de lesiones más allá de 3 años, integración con navegación guiada por imágenes y algoritmos que personalizan dosificación de energía basada en firmas de impedancia del tejido. Los vendedores que conecten hardware, software y servicios de entrenamiento deberían capturar participación desproporcionada de la oportunidad de ingresos incremental de USD 4,58 mil millones pronosticada entre 2025 y 2030.

Líderes de la Industria de Cirugía de Fibrilación Auricular Global

-

Boston Scientific Corporation

-

Medtronic Plc

-

Biotronik

-

AtriCure, Inc.

-

Cardiofocus, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio 2025: Medtronic obtiene autorización FDA para cable de desfibrilación OmniaSecure 4.7F con 100% éxito agudo.

- Abril 2025: Boston Scientific reporta 73.4% libertad de FA persistente en fase-2 ADVANTAGE AF para FARAPULSE.

Alcance del Informe del Mercado de Cirugía de Fibrilación Auricular Global

Según el alcance del informe, la fibrilación auricular (FA) es un ritmo cardíaco anormal común que ocurre cuando los impulsos eléctricos se disparan desde diferentes lugares en las aurículas de manera desorganizada. A menudo comienza como períodos cortos de latido anormal, que se vuelven más largos o continuos con el tiempo. La presión arterial alta y la enfermedad valvular cardíaca son los factores de riesgo modificables más comunes para FA. El mercado de cirugía de fibrilación auricular está segmentado por producto (ablación con catéter y ablación quirúrgica), usuario final (hospitales, centros quirúrgicos ambulatorios y otros usuarios finales), y geografía (América del Norte, Europa, Asia-Pacífico, Medio Oriente y África, y América del Sur). El informe del mercado también cubre los tamaños de mercado estimados y tendencias para 17 países a través de las principales regiones globalmente. El informe ofrece el valor (en millones USD) para los segmentos anteriores.

| Ablación con Catéter |

| Laberinto Quirúrgico y Mini-Laberinto |

| Convergente Híbrido |

| Ablación de Campo Pulsado (PFA) |

| Dispositivos de Ablación con Catéter |

| Sistemas de Ablación Quirúrgica |

| Sistemas PFA |

| Sistemas de Mapeo y Navegación |

| Accesorios Auxiliares |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Laboratorios de Cateterización Cardíaca |

| Clínicas Especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | CCG |

| Sudáfrica | |

| Resto de Medio Oriente y África |

| Por Procedimiento | Ablación con Catéter | |

| Laberinto Quirúrgico y Mini-Laberinto | ||

| Convergente Híbrido | ||

| Ablación de Campo Pulsado (PFA) | ||

| Por Tipo de Producto | Dispositivos de Ablación con Catéter | |

| Sistemas de Ablación Quirúrgica | ||

| Sistemas PFA | ||

| Sistemas de Mapeo y Navegación | ||

| Accesorios Auxiliares | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Laboratorios de Cateterización Cardíaca | ||

| Clínicas Especializadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | CCG | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

P1: ¿Qué tan grande es el mercado de ablación de fibrilación auricular hoy?

R1: El mercado de ablación de fibrilación auricular se sitúa en USD 3,92 mil millones en 2025 y se proyecta alcanzar USD 8,50 mil millones para 2030 con una TCAC del 13,74%.

P2: ¿Qué tipo de procedimiento se está expandiendo más rápido?

R2: La ablación de campo pulsado es el procedimiento de crecimiento más rápido, avanzando a una TCAC del 14,78% mientras cero complicaciones esofágicas y tiempos de caso más cortos impulsan la adopción.

P3: ¿Por qué son importantes los centros quirúrgicos ambulatorios para el crecimiento futuro?

R3: Los ASC registran una TCAC del 16,41% porque el reembolso neutral al sitio y los protocolos de alta el mismo día reducen el costo total del episodio sin comprometer los resultados, desplazando volumen de hospitales.

P4: ¿Qué región ofrece el beneficio más fuerte?

R4: Asia-Pacífico ofrece la TCAC más alta del 17,23% debido a poblaciones envejecidas, capacidad mejorada de electrofisiología y vías regulatorias de apoyo como las aprobaciones tempranas de PFA de Japón.

P5: ¿Qué tendencia tecnológica moldeará más la competencia?

R5: La integración de mapeo guiado por IA y catéteres de energía dual diferenciará plataformas al impulsar tasas de éxito duraderas y recortar tiempos de procedimiento, creando proposiciones de valor defendibles para vendedores.

Última actualización de la página el: