Tamaño y Cuota del Mercado de Artículos de Lujo de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Año Base Para Estimación | 2024 |

| Período de Datos Pronosticados | 2025 - 2030 |

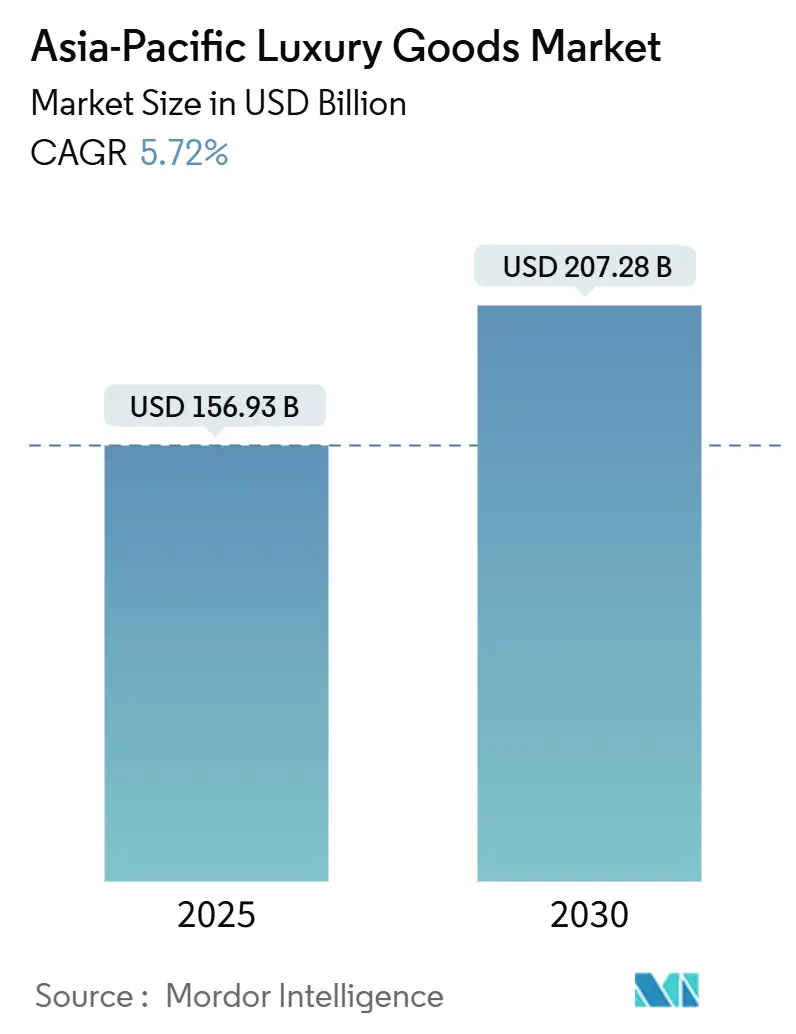

| Tamaño del Mercado (2025) | 156.93 Mil millones de dólares |

| Tamaño del Mercado (2030) | 207.28 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Artículos de Lujo de Asia-Pacífico por Mordor Intelligence

El tamaño del mercado de artículos de lujo de Asia Pacífico se sitúa en 156,93 mil millones USD en 2025 y se prevé que alcance los 207,28 mil millones USD para 2030, avanzando a una CAGR del 5,72% durante el período. La expansión sostenida refleja cambios demográficos profundamente arraigados, con India y el Sudeste Asiático agregando grandes cohortes de compradores afluentes por primera vez, y un crecimiento gradual en la demanda de productos de joyería. Según el Consejo Mundial del Oro, la demanda de oro en India fue de aproximadamente 803 toneladas métricas en 2024. Esto representó un aumento del cinco por ciento en comparación con el año anterior, cuando la demanda de oro fue de 761 toneladas métricas[1]Fuente: Consejo Mundial del Oro, "Volumen anual de demanda de oro en India", www.gold.org. Un entorno monetario favorable convierte a Japón en un centro comercial regional, impulsando las ventas de lujo en el primer semestre de 2024 mientras los turistas aprovechan el yen débil. Los compradores más jóvenes representan una proporción creciente del gasto y valoran cada vez más la artesanía, la responsabilidad ambiental y la conveniencia digital. Las marcas responden con inversiones intensificadas en omnicanalidad, aumentos selectivos de precios y un control más estricto del inventario para proteger la exclusividad mientras capturan las oscilaciones de la demanda entre geografías.

Conclusiones Clave del Informe

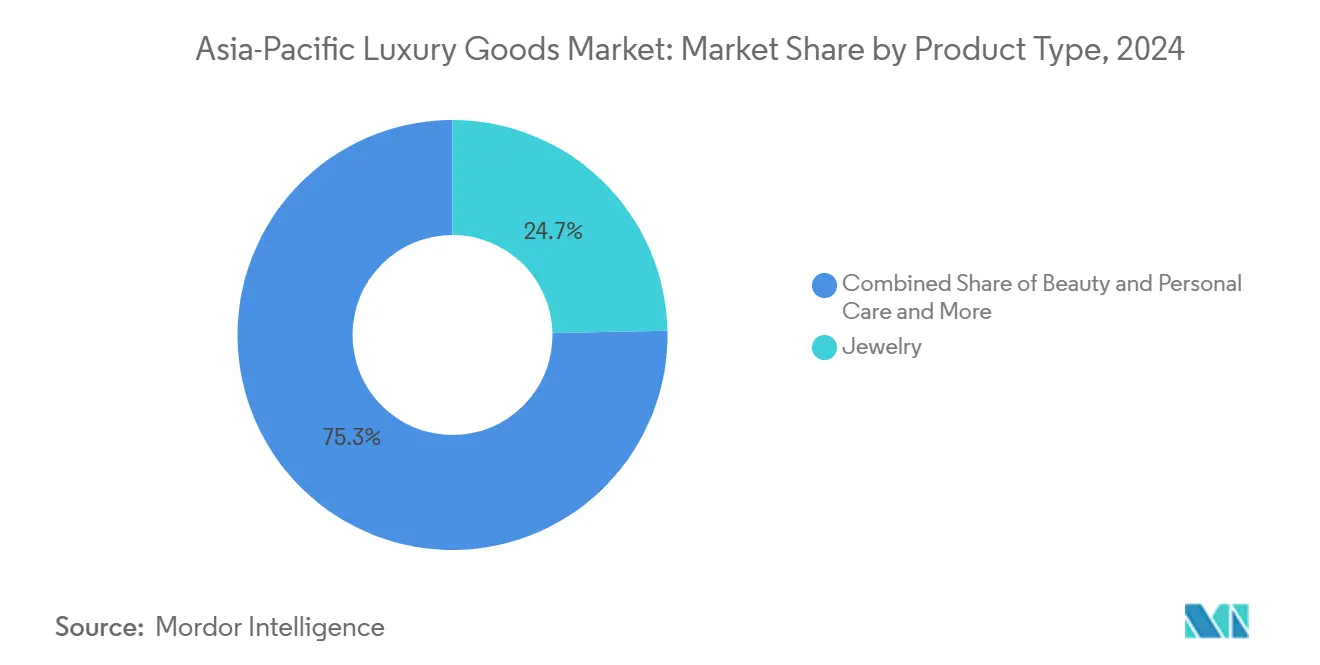

Por categoría de producto, la joyería lideró con el 24,69% de la cuota del mercado de artículos de lujo de Asia Pacífico en 2024, mientras que se proyecta que belleza y cuidado personal registre la CAGR más rápida del 6,81% hasta 2030.

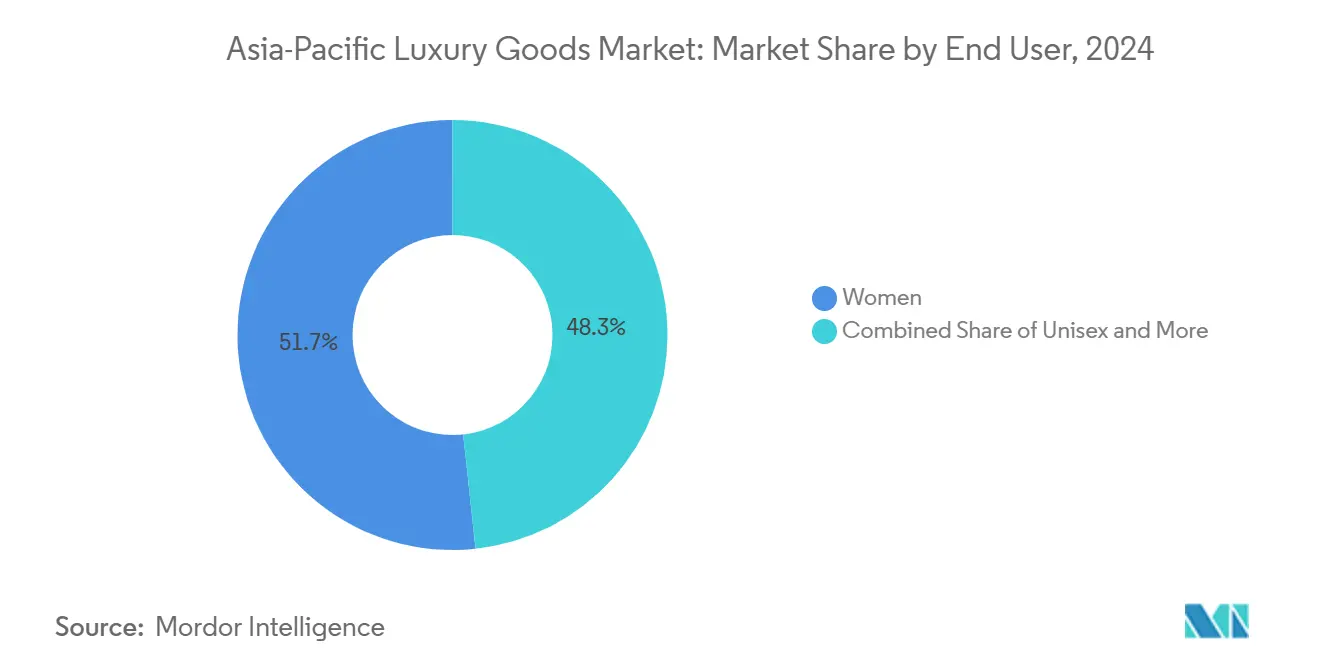

Por usuario final, las mujeres representaron el 51,70% del gasto en 2024; el segmento unisex muestra las mayores perspectivas de CAGR del 6,32% hasta 2030.

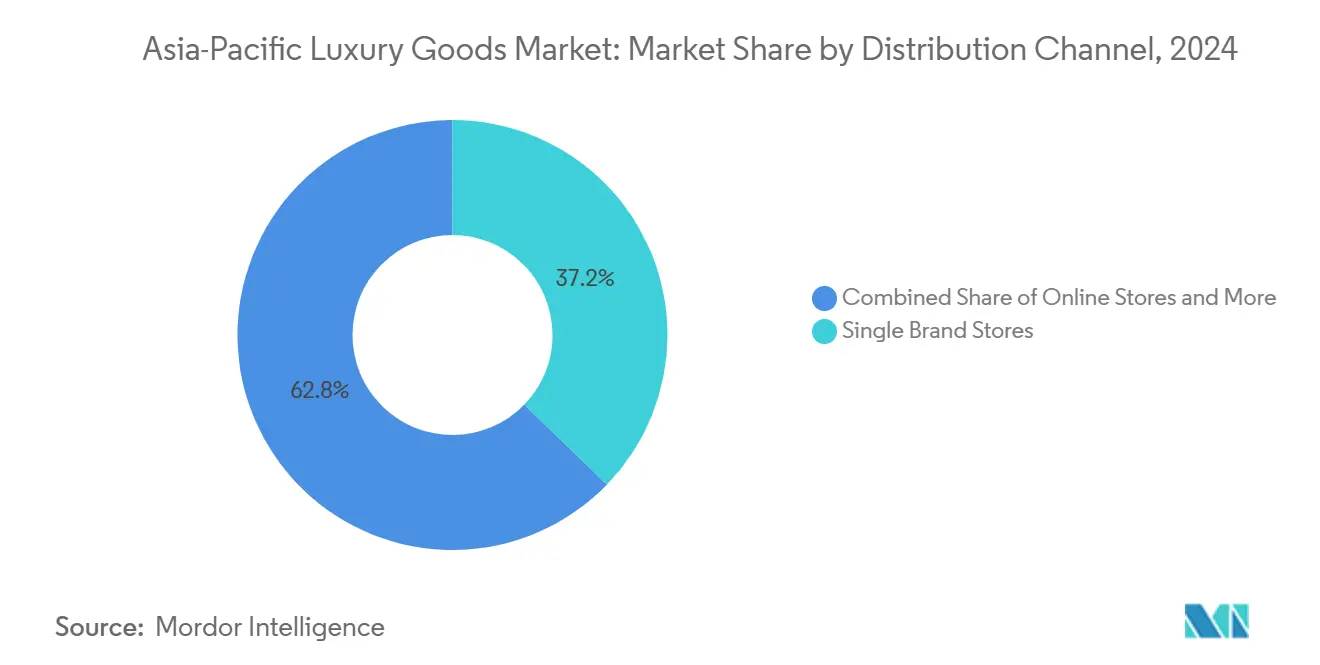

Por canal de distribución, las tiendas monomarca dominaron el 37,24% de los ingresos en 2024, pero se espera que las tiendas online registren la CAGR más fuerte del 9,51% hasta 2030.

Por geografía, China retuvo una cuota del 41,21% en 2024, mientras que India está preparada para expandirse a una CAGR del 6,19% y emerger como el mercado de crecimiento más rápido hasta 2030.

Tendencias e Insights del Mercado de Artículos de Lujo de Asia-Pacífico

Análisis del Impacto de los Impulsores

| Impulsor | (~) % Impacto en la Previsión CAGR | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Creciente Conciencia de Marca y Premiumización | +1.2% | Global, con el impacto más fuerte en China, India y el Sudeste Asiático | Plazo medio (2-4 años) |

| Sostenibilidad y Preferencias Éticas | +0.8% | Global, particularmente fuerte en Japón, Australia y Singapur | Largo plazo (≥ 4 años) |

| Innovación de Productos y Personalización | +0.9% | Global, con énfasis en Japón, Corea del Sur y China | Corto plazo (≤ 2 años) |

| Integración Tecnológica en el Comercio Minorista | +1.1% | Global, liderado por China, Corea del Sur y Japón | Corto plazo (≤ 2 años) |

| Turismo y Compras Libres de Impuestos | +0.7% | Japón, Tailandia, Singapur y Hong Kong | Plazo medio (2-4 años) |

| Crecimiento de Consumidores Aspiracionales y Demografías Más Jóvenes | +1.0% | India, Sudeste Asiático y China (ciudades de nivel inferior) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Conciencia de Marca y Premiumización

La ola de premiumización en Asia Pacífico refleja una evolución sofisticada más allá de la señalización de estatus tradicional hacia el consumo impulsado por la calidad. Los consumidores chinos favorecen cada vez más productos de alta calidad sin logotipos prominentes, indicando una maduración del consumo de lujo conspicuo al consciente. Este cambio de comportamiento crea oportunidades para marcas patrimoniales que enfatizan la artesanía sobre la visibilidad de la marca, mientras desafía a los nuevos participantes que dependen de estrategias centradas en el logotipo. La política gubernamental y los flujos turísticos amplifican esa premiumización: los ministerios centrales y de comercio de China han implementado medidas de apoyo al consumo y mejoras de libre comercio (la "Temporada Internacional de Consumo" y los cambios en la política de libre comercio del centro de la ciudad) que impulsaron el gasto discrecional y la atracción de lujo libre de impuestos en 2024-25, mientras que la rápida recuperación del turismo entrante de Japón en 2024 elevó materialmente el gasto turístico en bienes de alta gama-ambos efectos favorecen las ventas premium/lujo concentradas en destinos comerciales principales. Por ejemplo, según la Organización Nacional de Turismo de Japón, en 2024, el número de visitantes entrantes que viajaron a Japón ascendió a aproximadamente 36,87 millones, estableciendo un nuevo récord[2]Fuente: Organización Nacional de Turismo de Japón, "Número de Visitantes Extranjeros a Japón (Diciembre 2024 y Estimaciones Anuales), www.jnto.go.jp.

Sostenibilidad y Preferencias Éticas

Impulsado por una mayor conciencia ambiental, los patrones de consumo de lujo están experimentando un cambio sísmico. Los marcos regulatorios, especialmente la Directiva de Diligencia Debida en Sostenibilidad Corporativa de la UE y los mandatos emergentes de informes ESG de Asia-Pacífico, están empujando a las marcas de lujo a priorizar la transparencia en sus cadenas de suministro y a trabajar activamente en la reducción de sus huellas ambientales. En Asia, Singapur exige divulgaciones relacionadas con el clima para sus empresas cotizadas, mientras que Japón ha reforzado sus requisitos de informes ESG. Estas regulaciones no son solo obstáculos burocráticos; están reformando las estrategias mismas de las marcas de lujo. Mientras los consumidores muestran cada vez más disposición a pagar una prima por productos sostenibles, las marcas que defienden la sostenibilidad están comenzando a eclipsar a sus contrapartes de lujo tradicionales en cuota de mercado. Esta tendencia es especialmente pronunciada entre los consumidores más jóvenes, que no solo buscan lujo sino que también defienden la responsabilidad ambiental. Las marcas que genuinamente tejen la sostenibilidad en sus valores centrales están cosechando ventajas competitivas significativas.

Innovación de Productos y Personalización

En el mercado de artículos de lujo de Asia-Pacífico, las marcas están aprovechando la innovación de productos y la personalización para impulsar el crecimiento y reforzar la resistencia. Al aprovechar la creciente demanda de individualidad, estas marcas no solo están impulsando ventas de mayor margen sino también cultivando una lealtad más profunda del cliente. A través de innovaciones técnicas-como nuevos movimientos, materiales y microediciones-junto con herramientas digitales y servicios de personalización en tienda, las marcas están transformando experiencias únicas en flujos de ingresos consistentes y compras repetidas. Además, al ofrecer productos de tirada limitada y adaptados localmente, están defendiendo hábilmente sus puntos de precio incluso en condiciones macroeconómicas más débiles. Esta estrategia amplifica los beneficios comerciales de lanzamientos de productos localizados y servicios de personalización, especialmente cuando los compradores optan cada vez más por artículos premium y personalizados ya sea en casa o en centros de venta al por menor de viajes, en lugar de en el extranjero. Ilustrando esta tendencia, Louis Vuitton está preparado para expandir su servicio de personalización "Mon Monogram" en abril de 2025, ampliando las opciones de personalización en más íconos y combinaciones de colores, permitiendo a los clientes co-crear piezas únicamente significativas. De manera similar, el lanzamiento de Omega en junio de 2025 del Aqua Terra 30mm, con nuevos calibres y dimensiones, subraya la estrategia de la marca de diseñar productos para demografías específicas-como compradores más jóvenes y categorías femeninas-mientras también enfatiza la personalización para rejuvenecer la deseabilidad.

Turismo y Compras Libres de Impuestos

Mientras los viajes internacionales se recuperaron después del COVID, los turistas afluentes canalizaron cada vez más su gasto discrecional hacia los canales de llegada y libres de impuestos del centro de la ciudad en Asia-Pacífico. Estos canales, conocidos por las compras de alto margen y las compras impulsivas, desempeñaron un papel fundamental en ayudar a las marcas a recuperar las ventas de primera línea, incluso en medio de una caída en el consumo local. Esta tendencia se vio reforzada por cambios en las políticas gubernamentales. Por ejemplo, la expansión de China en 2024 de las zonas libres de impuestos del centro de la ciudad y la ampliación de los compradores elegibles (que entrará en vigor en octubre de 2024) fueron movimientos estratégicos para canalizar más gasto hacia las tiendas libres de impuestos nacionales. Esto no solo amplificó las ventas de lujo en tierra sino que también empujó a las marcas a priorizar sus surtidos de venta al por menor de viajes. Mientras tanto, el resurgimiento del turismo de Japón, marcado por llegadas récord en 2024 y próximas reformas a las compras libres de impuestos en 2025, estimuló un aumento en las compras de venta al por menor de viajes. Este impulso justificó las decisiones de las marcas de lanzar lanzamientos más grandes exclusivos de viajes e invertir en experiencias en tienda.

Análisis del Impacto de las Restricciones

| Restricción | (~) % Impacto en la Previsión CAGR | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Productos Falsificados y Dilución de Marca | -0.6% | Global, particularmente severo en China y el Sudeste Asiático | Plazo medio (2-4 años) |

| Competencia Intensa | -0.4% | Global, más pronunciado en mercados maduros como Japón, Hong Kong | Corto plazo (≤ 2 años) |

| Costos y Prácticas de Sostenibilidad | -0.3% | Global, con mayor impacto en mercados regulados como Singapur y Australia | Largo plazo (≥ 4 años) |

| Desafíos Regulatorios y de Cumplimiento | -0.5% | Varía por jurisdicción, más fuerte en China, India e Indonesia | Plazo medio (2-4 años) |

| Fuente: Mordor Intelligence | |||

Productos Falsificados y Dilución de Marca

A pesar de los mecanismos de aplicación reforzados y las soluciones tecnológicas, las marcas de lujo en Asia Pacífico lidian con violaciones persistentes de propiedad intelectual. Las marcas recurren cada vez más a la autenticación blockchain y sistemas de verificación digital como parte de sus inversiones anti-falsificación. Sin embargo, estas operaciones de falsificación sofisticadas se adaptan rápidamente, a menudo eludiendo estas medidas protectoras. El auge de los mercados en línea complica aún más la protección de la marca, exigiendo monitoreo y aplicación constantes. Esto no solo escala los costos operativos sino que también desvía recursos de las búsquedas de crecimiento. Además, la aplicación desigual de la propiedad intelectual entre regiones añade capas de desafíos de cumplimiento, empujando a las marcas a adaptar sus estrategias de protección para cada jurisdicción. Mientras la sofisticación de la falsificación supera la autenticación tradicional, educar a los consumidores se vuelve primordial. Esta urgencia impulsa a las marcas a reforzar las inversiones en iniciativas de conciencia del cliente y tecnologías de verificación avanzadas.

Competencia Intensa

Mientras los segmentos de lujo establecidos alcanzan la saturación, las marcas se orientan hacia la innovación y las experiencias mejoradas del cliente para destacar, alejándose de las estrategias de posicionamiento convencionales. En Corea del Sur e India, emerge una polarización clara en el mercado de lujo: marcas de élite como Hermès, Louis Vuitton y Chanel están celebrando ventas récord, mientras sus contrapartes de gama media lidian con caídas significativas. Esta tendencia subraya un cambio en las preferencias del consumidor, gravitando hacia los niveles de lujo ultra-premium o más accesibles. El Ministerio de Asuntos Corporativos en India destacó que en el año fiscal 2023, el gigante del lujo Louis Vuitton obtuvo más de 7 mil millones INR en ingresos, marcando un notable aumento del 33% respecto al año anterior. Mientras tanto, la disrupción digital está nivelando el campo de juego, permitiendo a los recién llegados desafiar directamente a las marcas establecidas a través de estrategias directas al consumidor y marketing inteligente en redes sociales, desmantelando efectivamente las barreras tradicionales de entrada al mercado. Aunque las guerras de precios son raras en el ámbito del lujo, las marcas se ven cada vez más obligadas a mostrar su valor a través de servicios superiores, experiencias únicas y productos innovadores. Notablemente, el panorama competitivo no es uniforme; el sector de belleza y cuidado personal experimenta una rivalidad más vigorosa en comparación con el mercado tradicional de artículos de lujo.

Análisis de Segmentos

Por Tipo de Producto: Dominio de la Joyería en Medio de la Aceleración de la Belleza

En 2024, la Joyería posee la mayor cuota de mercado con el 24,69%, subrayando los vínculos culturales profundamente arraigados de Asia Pacífico con los metales preciosos y las gemas, tanto como símbolos de estatus como medios de preservación de riqueza. Mientras tanto, el segmento de Belleza y Cuidado Personal está en un ascenso rápido, presumiendo una CAGR del 6,81% proyectada hasta 2030. Este auge está alimentado por una tendencia hacia la premiumización y una creciente sofisticación del consumidor en cuidado de la piel y cosméticos. Notablemente, el mercado de belleza de Asia Pacífico domina una porción significativa del pastel global, con las ventas digitales preparadas para hacer incursiones significativas en China para 2027.

Mientras Ropa y Prendas de Vestir lidian con un cambio en el enfoque del consumidor hacia el lujo experiencial, el Calzado está cabalgando alto en la ola de tendencias athleisure y una floreciente cultura de zapatillas premium entre audiencias más jóvenes. Las Gafas están experimentando un crecimiento consistente, impulsado por una mezcla de diseños vanguardistas y una demanda creciente de gafas de prescripción de lujo. Los Artículos de Cuero están prosperando, especialmente en mercados como Corea del Sur, donde las ventas de bolsos de lujo están en aumento, paralelas a las de joyería y relojes. Las tiendas departamentales en la región también están notando aumentos en las ventas de accesorios de lujo. Este panorama evolutivo insinúa un cambio más amplio: un movimiento hacia el lujo funcional y soluciones de belleza personalizadas, mientras los marcadores tradicionales de estatus se adaptan a los valores y estilos de vida cambiantes de los consumidores en la diversa región de Asia Pacífico.

Nota: Cuotas de segmento de todos los segmentos individuales disponibles con la compra del informe

Por Usuario Final: Las Mujeres Lideran Mientras lo Unisex se Acelera

En 2024, las mujeres representan el 51,70% de la demanda de artículos de lujo en Asia Pacífico, manteniendo su dominio en categorías como joyería, belleza y accesorios de moda. Las categorías unisex, sin embargo, están creciendo más rápido, con una CAGR del 6,32% hasta 2030, impulsadas por consumidores más jóvenes y normas de género cambiantes. Los datos de Corea del Sur destacan esta tendencia, con la Generación Z favoreciendo la moda y accesorios de género neutro, priorizando la expresión personal sobre el lujo tradicionalmente de género.

El consumo de lujo masculino está aumentando constantemente en relojes, artículos de cuero y productos de cuidado personal, reflejando un interés creciente en el autocuidado. Una encuesta de Hot Pepper Beauty Academy de 2025 encontró que el 54,2% de los hombres japoneses en sus veintes visitaron salones de belleza en el último año[3]Fuente: Hot Pepper Beauty Academy, "Censo de belleza salones de belleza primera mitad de 2025", hba.beauty.hotpepper.jp. Japón también muestra una mayor participación masculina en moda de lujo y accesorios, respaldada por cambios culturales hacia la expresión individual. El crecimiento del segmento unisex se ve reforzado por marcas que se enfocan en diseño inclusivo y marketing, apelando a consumidores que valoran la versatilidad y autenticidad. Estos cambios empujan a las marcas de lujo a adaptar estrategias para satisfacer las preferencias del consumidor en evolución en Asia Pacífico.

Por Canal de Distribución: Las Tiendas Monomarca Prevalecen Mientras Online Aumenta

En 2024, las Tiendas Monomarca aseguran una cuota de distribución del 37,24%, solidificando su estatus como la opción principal para el comercio minorista de lujo en Asia Pacífico. Este bastión subraya el compromiso de las marcas de lujo con experiencias de marca curadas y servicio de primer nivel, especialmente en regiones donde los vínculos personales y la excelencia del servicio influyen en las decisiones de compra. Mientras tanto, las Tiendas Online están avanzando con una tasa de crecimiento CAGR robusta del 9,51% proyectada hasta 2030, alimentada por la transformación digital y los hábitos del consumidor en evolución. Un testimonio de este cambio es la alianza profundizada de LVMH con Alibaba en mayo de 2024, mostrando una mezcla de estrategias online y offline para elevar las compras de lujo. Las tiendas multimarca, atrapadas entre el auge de las tiendas monomarca y el auge online, ahora se orientan hacia selecciones únicas y experiencias de compra distintivas para destacar.

Otros Canales de Distribución, como el comercio minorista libre de impuestos y aeroportuario, están cosechando las recompensas de un resurgimiento turístico, con 2024 viendo un notable aumento en los ingresos de compras libres de impuestos. Japón destaca, presumiendo tasas de recuperación que superan las cifras previas a la pandemia. Dadas las disparidades regionales en las preferencias de canales, hay una necesidad apremiante de estrategias de distribución personalizadas. Por ejemplo, mientras China lidera el mundo en penetración de compras online, Japón todavía muestra una inclinación robusta hacia el comercio minorista físico.

Análisis Geográfico

China mantuvo una cuota del 41,21% en 2024, pero su crecimiento de lujo se desaceleró al 6% en medio de la incertidumbre macro y un consumo más exigente. Aun así, las cuotas renovadas de libre comercio doméstico y las aperturas de tiendas continentales anclan el liderazgo a largo plazo. El tamaño del mercado de artículos de lujo de Asia Pacífico vinculado a China podría aún superar los 148 mil millones USD para 2030 si la urbanización y la creación de riqueza persisten. Los compradores gravitan hacia diseños discretos e invierten más en bienestar y estética del hogar, señalando madurez del mercado.

El aumento de ventas de Japón en el primer semestre de 2024 ilustra las entradas turísticas impulsadas por la moneda. Las tasas de recuperación para las compras de lujo libres de impuestos alcanzaron tasas de crecimiento, subrayando el tirón del yen como catalizador de gasto. Las marcas expanden las huellas de Ginza y Osaka, anticipando aumentos de visitantes de la Expo 2025. Hong Kong se reposiciona como destino cultural para recuperar viajeros continentales, mientras los casinos de lujo de Macao lanzan suites de venta al por menor VIP personalizadas.

India brilla como el mercado de crecimiento más rápido de la región con una CAGR del 6,19% hasta 2030. Los desarrolladores de centros comerciales domésticos asignan espacio privilegiado a participantes por primera vez como Cartier y Prada, dirigiéndose a una clase afluente proyectada para duplicarse para 2030. El Sudeste Asiático contribuye ganancias constantes; Tailandia se beneficia del turismo médico, mientras que el aumento de impuestos de Indonesia templa el impulso a corto plazo pero aumenta los ingresos gubernamentales para mejoras de infraestructura que finalmente mejoran los ecosistemas minoristas.

Panorama Competitivo

En el mercado de artículos de lujo de Asia Pacífico, es evidente una concentración moderada. Mientras LVMH, Kering, Richemont y Hermès dominan un conjunto significativo de ingresos, su cuota combinada queda por debajo del 70% típicamente asociado con un oligopolio, sugiriendo espacio para que emerjan desafiantes. Notablemente, Hermès contrarió la tendencia, registrando un crecimiento del 13% en el segundo trimestre de 2024, incluso cuando los pares lidiaron con condiciones de mercado más débiles. Mientras tanto, la fusión de 2,7 mil millones USD que dio a luz Saks Global subraya una tendencia de consolidación, impulsada por la búsqueda de un poder de negociación mejorado y una presencia omnicanal más amplia.

La tecnología ha emergido como la nueva frontera en esta arena. La asociación reforzada de LVMH con Alibaba aprovecha análisis en tiempo real, afinando el alcance del cliente y optimizando los horarios de lanzamiento de productos. De manera similar, Richemont está siendo pionero en tecnología blockchain para asegurar la procedencia de los diamantes Cartier. Kering, por otro lado, está acelerando las iniciativas de economía circular a través de su plataforma de reventa, Vestiaire Collective. Los jugadores regionales como Chow Tai Fook y Titan Company están capitalizando en sus perspicacias domésticas y toma de decisiones ágil para tallar una cuota más grande en los segmentos de joyería y relojes. Mientras las oportunidades de entrada permanecen en el mercado floreciente de India y los corredores de lujo en aumento de Vietnam, el éxito depende de un enfoque localizado-equilibrando precios, curando colecciones específicas de festivales y seleccionando embajadores de marca culturalmente resonantes.

El ritmo de popularidad de la marca se está acelerando; plataformas como las redes sociales pueden elevar rápidamente marcas de nicho, como Polène, al centro de atención. En respuesta, los principales conglomerados están estableciendo divisiones de inversión de riesgo como un amortiguador contra la impredecibilidad de las tendencias. La competencia por el talento también se ha intensificado: a los directores creativos ahora se les ofrecen contratos de varios años vinculados a métricas de compromiso digital, marcando un cambio de las evaluaciones de rendimiento tradicionales basadas en ventas.

Líderes de la Industria de Artículos de Lujo de Asia-Pacífico

-

Chanel S.A

-

Hermès International S.A

-

Kering S.A.

-

Rolex SA

-

LVMH Moet Hennessy Louis Vuitton SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio 2025: Breitling lanzó su línea Superocean Heritage e introdujo múltiples tamaños de caja (36 mm, 40 mm, 42 mm y 44 mm), con la variante de 40 mm convirtiéndose en la más delgada a solo 11,73 mm, haciéndola más portable para una audiencia más amplia. Impulsada por el calibre automático B31 interno con una reserva de marcha de 70 horas, la línea retuvo el bisel cerámico distintivo de la colección y el dial de inspiración retro, pero ahora presentaba perfiles de asas refinados y resistencia al agua mejorada.

- Junio 2025: OMEGA lanzó su colección Aqua Terra enfocada en mujeres en Kioto, que señaló la inversión de OMEGA en relojes mecánicos más pequeños y refinados sin comprometer el dominio técnico. Los 12 modelos presentaron calibres Co-Axial Master Chronometer miniaturizados, cajas Moonshine Gold o acentos, diales pastel lacados y marcadores de hora de diamantes.

- Febrero 2025: Bianchet reveló su reloj B 1.618 UltraFino, que medía solo 8,9 mm de grosor. El reloj se lanzó con una caja de titanio en forma de tonel que alberga un movimiento de tourbillón volante automático diseñado alrededor de la Proporción Áurea (1.618). Según la empresa, el rotor sigue un motivo espiral de Fibonacci, mientras que los puentes están esculpidos en arcos circulares concéntricos, creando una armonía geométrica visible a través de la parte posterior de zafiro.

- Noviembre 2024: Para marcar su presencia APAC, Grand Seiko lanzó una edición limitada Asia-Pacífico SBGJ285. El modelo reinterpreta la estética de caja 44GS con un dial inspirado en "glicina" y está explícitamente promocionado como exclusivo de Asia-Pacífico, un ejemplo clásico de ediciones limitadas dirigidas a regiones que aprovechan el simbolismo local y el atractivo del coleccionista.

Alcance del Informe del Mercado de Artículos de Lujo de Asia-Pacífico

Un producto de lujo es un producto caro que sirve únicamente como símbolo de estatus. Las personas de mayores ingresos generalmente lo compran para hacer alarde de su afluencia y ganar prestigio social. El mercado de artículos de lujo de Asia-Pacífico está segmentado por tipo, canal de distribución y geografía. Basado en el tipo, el mercado está segmentado en ropa y prendas de vestir, calzado, bolsos, joyería, relojes y otros tipos. Basado en canales de distribución, el mercado está segmentado en tiendas monomarca, tiendas multimarca, tiendas online y otros canales de distribución. Basado en geografía, el mercado está segmentado en China, Japón, India, Australia, Corea del Sur y el resto de Asia-Pacífico. Para cada segmento, el dimensionamiento del mercado y las previsiones se han realizado sobre la base del valor (en millones USD).

| Ropa y Prendas de Vestir |

| Calzado |

| Gafas |

| Artículos de Cuero |

| Joyería |

| Relojes |

| Belleza y Cuidado Personal |

| Hombres |

| Mujeres |

| Unisex |

| Tiendas Monomarca |

| Tiendas Multimarca |

| Tiendas Online |

| Otros Canales de Distribución |

| China |

| Japón |

| India |

| Tailandia |

| Singapur |

| Indonesia |

| Corea del Sur |

| Australia |

| Resto de Asia Pacífico |

| Por Tipo de Producto | Ropa y Prendas de Vestir |

| Calzado | |

| Gafas | |

| Artículos de Cuero | |

| Joyería | |

| Relojes | |

| Belleza y Cuidado Personal | |

| Por Usuario Final | Hombres |

| Mujeres | |

| Unisex | |

| Por Canal de Distribución | Tiendas Monomarca |

| Tiendas Multimarca | |

| Tiendas Online | |

| Otros Canales de Distribución | |

| Por Geografía | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de artículos de lujo de Asia Pacífico?

El mercado de artículos de lujo de Asia Pacífico está valorado en 156,93 mil millones USD en 2025.

¿Qué tan rápido está creciendo el segmento de lujo en India?

India está en camino de una CAGR del 6,19% hasta 2030-la más rápida entre pares regionales.

¿Qué categoría de producto se está expandiendo más rápidamente?

Belleza y cuidado personal lideran con una CAGR proyectada del 6,81% hasta 2030.

¿Por qué las ventas de lujo de Japón están superando?

Un yen débil atrae turistas, elevando las compras libres de impuestos al 232% de los niveles de 2019.

¿Qué tan grande se está volviendo el comercio minorista de lujo online?

Los canales online están pronosticados para registrar una CAGR del 9,51%, acercándose a la paridad con las tiendas departamentales para 2030.

¿Cuál es el principal desafío que enfrentan las marcas de lujo en Asia Pacífico?

La actividad de falsificación sigue siendo una preocupación principal, restando un estimado 0,6% de la CAGR prevista debido a la dilución de marca.

Última actualización de la página el: