Volumen del mercado de Plásticos de ingeniería de Asia y el Pacífico Industria

| Icons | Lable | Value |

|---|---|---|

|

|

Período de Estudio | 2017 - 2029 |

|

|

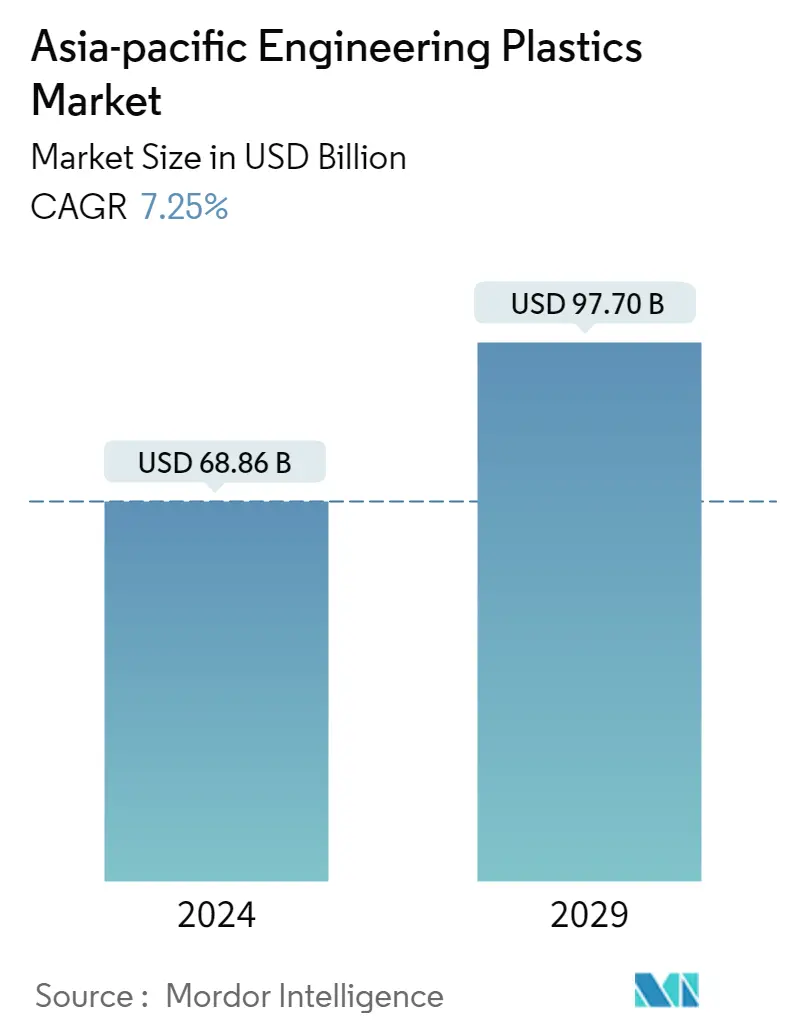

Volumen del mercado (2024) | USD 68,86 mil millones de dólares |

|

|

Volumen del mercado (2029) | USD 97,70 mil millones de dólares |

|

|

Mayor participación por industria de usuarios finales | Electricidad y Electrónica |

|

|

CAGR(2024 - 2029) | 7.25 % |

|

|

Mayor proporción por país | Porcelana |

|

|

Market Concentration | Bajo |

Jugadores Principales |

||

|

|

||

|

**Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

Análisis del mercado de plásticos de ingeniería de Asia y el Pacífico

El tamaño del mercado de plásticos de ingeniería de Asia y el Pacífico se estima en 68,86 mil millones de dólares en 2024, y se espera que alcance los 97,70 mil millones de dólares en 2029, creciendo a una tasa compuesta anual del 7,25% durante el período previsto (2024-2029)

La industria del embalaje perderá su cuota de volumen frente a la industria eléctrica y electrónica

- Los plásticos de ingeniería son versátiles y encuentran aplicaciones en todo, desde paneles de paredes interiores y puertas en el sector aeroespacial hasta envases rígidos y flexibles. El mercado de plásticos de ingeniería de Asia y el Pacífico está impulsado principalmente por las industrias del embalaje, la eléctrica y electrónica y la automotriz. En 2022, los envases y los productos eléctricos y electrónicos representaron aproximadamente el 43,80% y el 31,32% del volumen total del mercado de plásticos de ingeniería, respectivamente.

- En 2020, los ingresos por consumo combinados en todas las industrias cayeron un 6,02% en comparación con el año anterior debido a interrupciones en la cadena de suministro global. Sin embargo, el mercado se recuperó en 2021 y siguió creciendo de manera constante, aumentando un 7,18% en 2022.

- La industria del embalaje es la industria de usuarios finales más grande de la región en términos de participación en volumen. Sin embargo, según los datos de ingresos, la industria eléctrica y electrónica tiene la mayor participación en la región debido al precio relativamente bajo del PET, entre otros plásticos de ingeniería, que se utilizan ampliamente en aplicaciones de embalaje. Los cambios significativos en la urbanización y la demografía familiar han aumentado la demanda de productos alimenticios funcionales, preenvasados y convenientes. Por ejemplo, la producción de envases de plástico de Asia y el Pacífico alcanzó un volumen de 68 millones de toneladas en 2022, lo que representa el 51% del total mundial.

- La industria eléctrica y electrónica es el mercado más prometedor, con una tasa compuesta anual esperada del 8,21% por ingresos durante el período previsto (2023-2029). Se prevé que los ingresos por producción de componentes electrónicos en la región alcancen los 6,74 billones de dólares para 2029, impulsados por la creciente demanda de dispositivos electrónicos inteligentes, la creciente demanda de vehículos eléctricos, robots autónomos y tecnologías de defensa avanzadas.

Descargar muestra

China y Japón seguirán siendo los mayores generadores de demanda

- Asia-Pacífico representó el 56,7% en volumen del consumo de plásticos de ingeniería a nivel mundial en 2022. Los plásticos de ingeniería exhiben propiedades versátiles, por lo que encuentran aplicaciones en diversas industrias, como la automoción, el embalaje y la eléctrica y electrónica.

- China es el mayor consumidor de plásticos de ingeniería en la región debido a sus crecientes industrias eléctrica y electrónica, de embalaje, automotriz y otras. En 2022, la industria eléctrica y electrónica de China tuvo una participación en los ingresos del 29,26% en comparación con la región de Asia y el Pacífico en general. En China, los ingresos por la producción de componentes eléctricos y electrónicos representaron 2.920 millones de dólares en 2022.

- Japón es el segundo mayor consumidor de plásticos de ingeniería de la región. El país registró una participación en los ingresos del 8,29% en 2022 debido a su rápido crecimiento en las industrias de la construcción y de la electricidad y la electrónica. En 2022, la superficie construida de nueva construcción de la industria japonesa de la edificación y la construcción aumentó a una tasa del 7,47% y el 4,11% en 2021 y 2022 por ingresos, respectivamente. Se prevé que el aumento de la producción de componentes eléctricos y electrónicos impulse la demanda de plásticos de ingeniería en el país en el futuro.

- Se espera que China sea testigo del crecimiento más rápido en el mercado de plásticos de ingeniería de Asia y el Pacífico, con una tasa compuesta anual del 7,50% en términos de valor durante el período previsto, debido al rápido crecimiento de industrias como la automotriz y la electrónica. A partir de 2022, China levantó las restricciones a la inversión extranjera en la fabricación de automóviles de pasajeros, lo que permitió que la inversión máxima en empresas conjuntas entre el gobierno chino y las empresas de ingeniería automotriz alcanzara una proporción de 50:50. Este cambio presenta una oportunidad de crecimiento en la industria automotriz china a través de una mayor inversión.