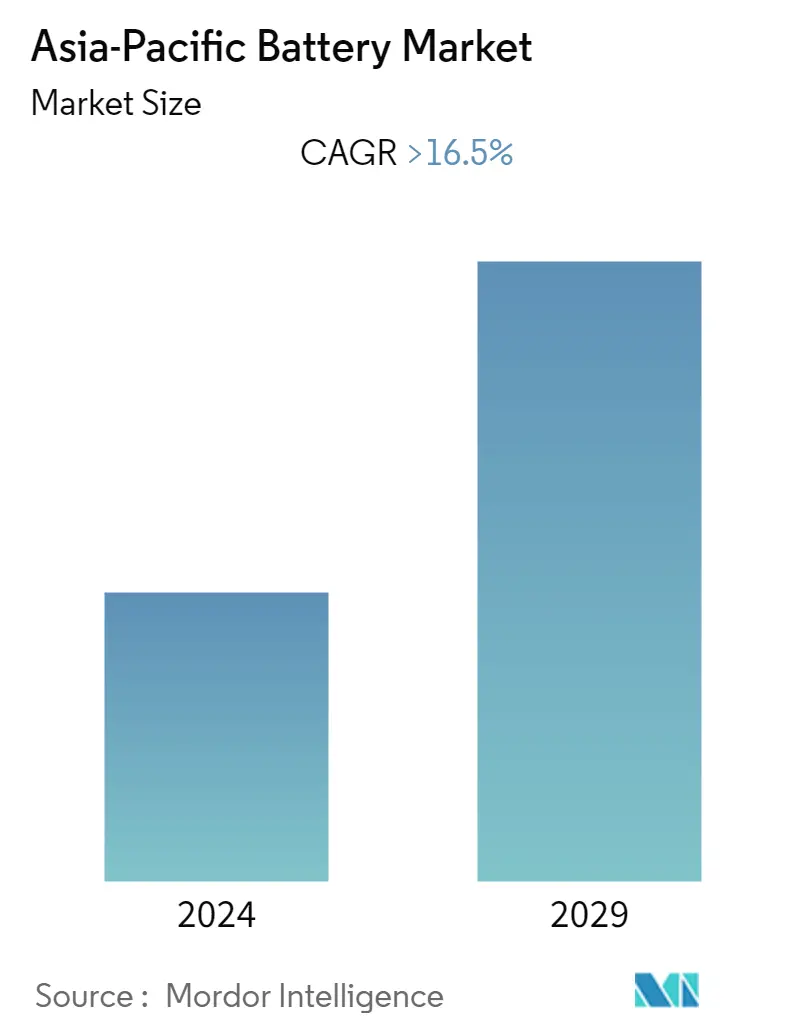

Tamaño del mercado de baterías de APAC

| Período de Estudio | 2021 - 2029 |

| Año Base Para Estimación | 2023 |

| Período de Datos Pronosticados | 2024 - 2029 |

| Período de Datos Históricos | 2021 - 2022 |

| CAGR | > 16.50 % |

| Concentración del Mercado | Medio |

Principales actores

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

¿Cómo podemos ayudarte?

Análisis del mercado de baterías APAC

Se espera que el mercado de baterías de Asia y el Pacífico registre una tasa compuesta anual de más del 16,5% durante el período previsto.

El mercado se vio afectado negativamente por COVID-19 en 2020. Actualmente, el mercado ha alcanzado niveles prepandémicos.

- A mediano plazo, se espera que factores como la caída de los precios de las baterías de iones de litio, la rápida adopción de vehículos eléctricos, el crecimiento del sector renovable y el aumento de las ventas de productos electrónicos de consumo impulsen el mercado.

- Por otro lado, es probable que el desajuste entre la oferta y la demanda de materias primas limite el crecimiento del mercado en los próximos años.

- Sin embargo, se espera que el segmento de baterías para automóviles sea el de más rápido crecimiento en el mercado de baterías debido a la creciente demanda de vehículos nuevos producidos en la región. Se espera que el segmento sea el principal usuario final de baterías de iones de litio en los próximos años. Se espera que los planes para integrar la energía renovable con las redes nacionales de los respectivos países creen una oportunidad importante para los fabricantes y proveedores de baterías de iones de litio en el futuro.

- Es probable que India experimente un crecimiento significativo en el mercado de baterías de Asia y el Pacífico basado en el apoyo a nivel de políticas del gobierno que fomenta el sector manufacturero.

Tendencias del mercado de baterías de APAC

El segmento de baterías para automóviles será testigo de un crecimiento significativo

- Se prevé que el sector de la automoción sea uno de los principales segmentos de usuarios finales de baterías de iones de litio en el futuro. La penetración de los vehículos eléctricos probablemente proporcionará un impulso masivo al crecimiento de la industria de las baterías de iones de litio.

- Actualmente hay diferentes tipos de vehículos disponibles en todo el mundo, con grados cada vez mayores de hibridación y electrificación, como los vehículos eléctricos híbridos (HEV), los vehículos eléctricos híbridos enchufables y los vehículos eléctricos (EV).

- En las economías desarrolladas y en desarrollo, la adopción de vehículos eléctricos está aumentando a un ritmo elevado. China lidera las ventas mundiales de vehículos eléctricos y otras economías en desarrollo como la India están transformando su infraestructura de transporte público para vehículos eléctricos.

- En el escenario actual del mercado, el apoyo político juega un papel crucial a la hora de impulsar la adopción de vehículos eléctricos. El apoyo político permite el crecimiento del mercado al hacer que los vehículos sean atractivos para los consumidores, reducir los riesgos para los inversores y alentar a los fabricantes a desarrollar vehículos eléctricos a gran escala.

- Se espera que la caída de los precios de las baterías y la mejora de la tecnología traigan al mercado vehículos eléctricos con precios competitivos, creando demanda de tecnologías de baterías.

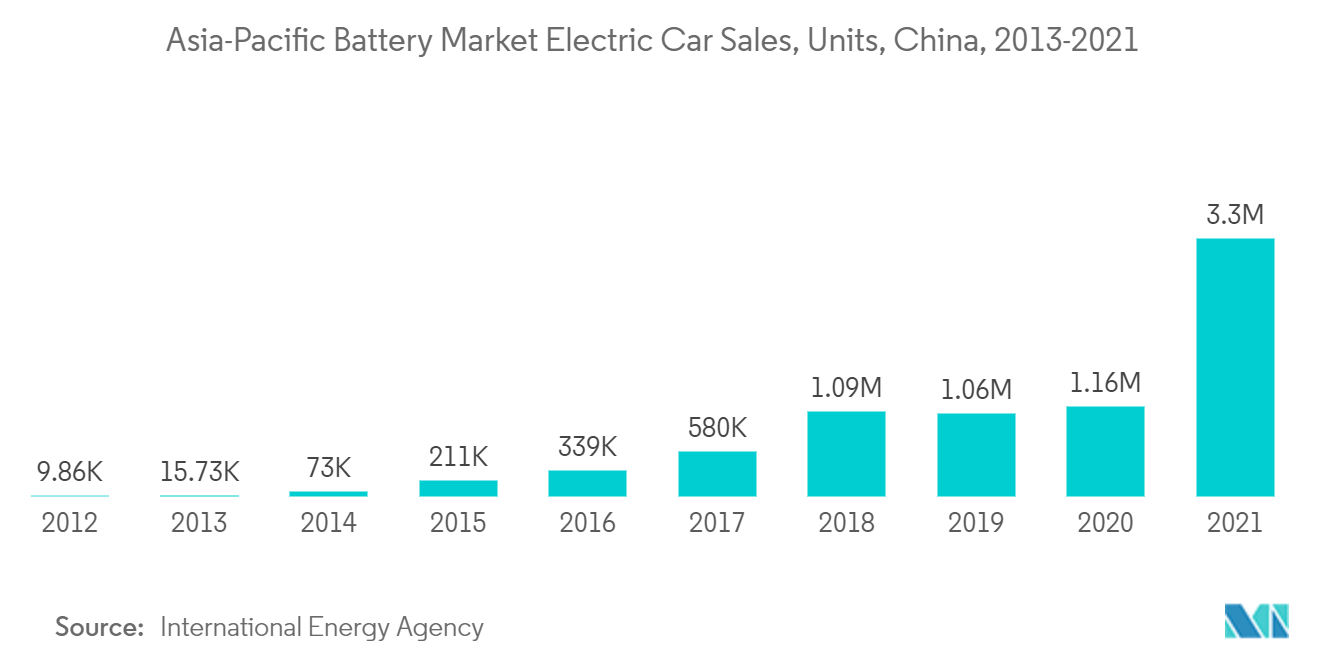

- La producción mundial de baterías para vehículos eléctricos se concentra en Asia-Pacífico, con empresas chinas, japonesas y surcoreanas dominando el sector y construyendo fábricas en Europa para conservar su supremacía. En 2021, China era el mayor mercado de vehículos eléctricos, ya que el país representó aproximadamente 3.300.000 vehículos vendidos. El país también está haciendo esfuerzos para reducir los niveles de contaminación del aire, lo que se espera que impulse aún más el segmento de baterías para automóviles.

- El gobierno indio ha tomado varias iniciativas para promover los vehículos eléctricos. En abril de 2019, se implementó durante tres años la Fase II del plan de Adopción y Fabricación Más Rápida de Vehículos (Híbridos y) Eléctricos (FAME) en India. El principal objetivo del plan es promover una adopción más rápida de vehículos eléctricos e híbridos proporcionando un incentivo para la compra de vehículos eléctricos y creando la infraestructura de carga necesaria para los vehículos eléctricos, impulsando así el segmento de baterías para automóviles.

- Se suponía que el programa FAME India (que comenzó en abril de 2019) finalizaría en 2022. Sin embargo, con la aprobación de las autoridades competentes, el gobierno de la unión, en junio de 2021, decidió que el programa FAME India Fase II se extenderá por dos años. es decir, hasta marzo de 2024. En el primer trimestre de 2021, el gobierno sindical aumentó los incentivos para los vehículos eléctricos de dos y tres ruedas para ayudar a impulsar una adopción amplia. Según algunos expertos de la industria, el gobierno quería utilizar los fondos destinados al plan FAME, y la venta de vehículos eléctricos ha permanecido reducida durante los últimos dos años.

- Por lo tanto, el sector de baterías para automóviles probablemente experimentará un crecimiento significativo con la creciente adopción de vehículos eléctricos.

India será testigo de un crecimiento significativo

- Asia-Pacífico tiene múltiples economías en crecimiento con importantes recursos naturales y humanos. Se espera que la India se convierta en un importante punto de inversión para las empresas de baterías en los próximos años, gracias al apoyo a nivel de políticas de los gobiernos que alientan al sector manufacturero.

- El mercado indio está impulsado por el aumento de la población, la urbanización, la disminución del costo de los artículos electrónicos, la introducción de nuevas tecnologías inteligentes y la disponibilidad de Internet a un costo más económico. También se espera que la sustitución de los teléfonos inteligentes más antiguos por otros más nuevos impulse el crecimiento del mercado.

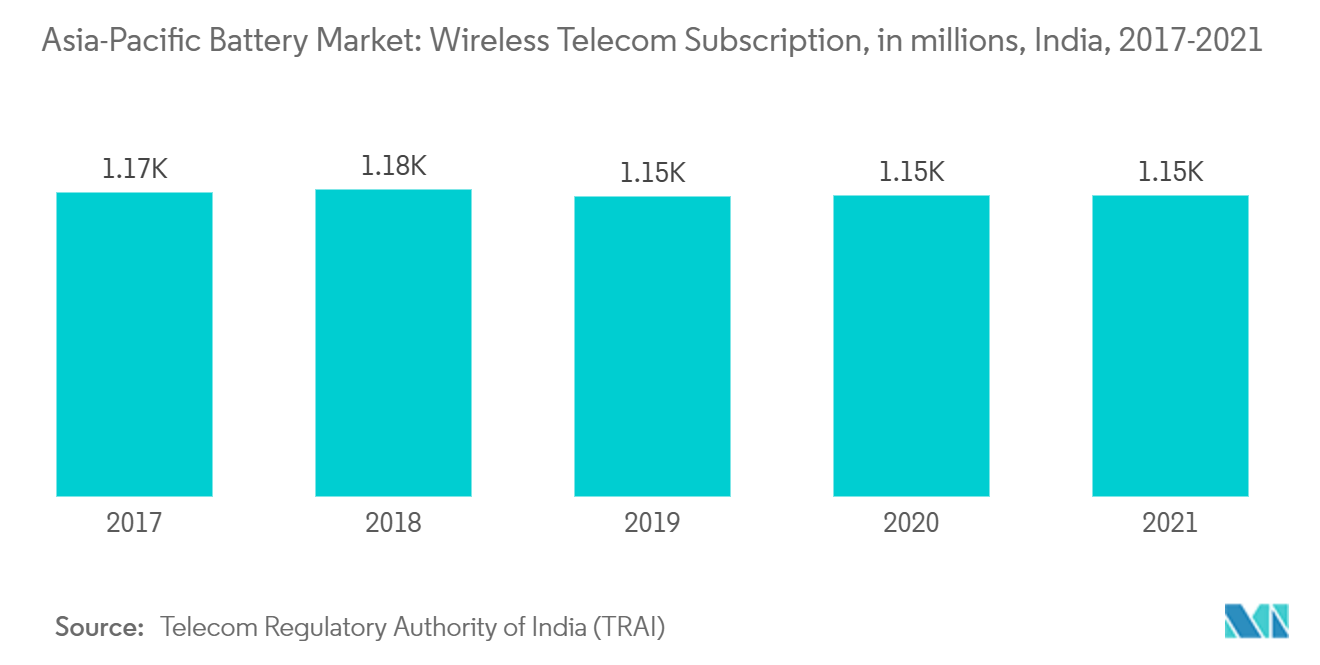

- La creciente penetración de los servicios de telecomunicaciones brinda una oportunidad para el crecimiento del mercado de las telecomunicaciones en la India. Por lo tanto, con el aumento de suscriptores, se espera que aumente la necesidad de torres de telecomunicaciones en el país, fomentando aún más la demanda de baterías necesarias con fines de respaldo.

- India se encuentra entre los cinco principales emisores de CO2 del mundo. Para mitigar el problema de la contaminación del aire, el gobierno ha tomado la iniciativa de implementar políticas favorables para aumentar el número de flotas de vehículos eléctricos en las carreteras.

- El gobierno ha aclarado que las entidades que planean instalar estaciones de carga de vehículos eléctricos pueden no requerir una licencia del ministerio. El gobierno indio también se fijó el ambicioso objetivo de que los vehículos nuevos vendidos después de 2030 sean totalmente eléctricos. Se espera que este tipo de iniciativas impulsen la demanda de baterías en el país.

- India tiene más del 50% de las torres de telecomunicaciones ubicadas en sitios que enfrentan cortes de energía durante 8 horas al día o más. Los actores de la industria de las telecomunicaciones deben mantener un tiempo de actividad del 99,5% o enfrentar sanciones. Como resultado, las torres dependen en gran medida de los generadores diésel. La industria de las telecomunicaciones está avanzando hacia fuentes renovables, particularmente la solar, junto con sistemas de almacenamiento de energía en baterías para reducir las emisiones de efecto invernadero.

- A tal efecto, en febrero de 2020, el Departamento de Telecomunicaciones de la India emitió instrucciones a los proveedores de servicios de telecomunicaciones para que utilizaran soluciones de energía renovable y tecnologías energéticamente eficientes, impulsando así el mercado indio de baterías.

- Por lo tanto, debido a tales factores, se espera que la India sea testigo de un crecimiento significativo en el mercado de baterías de Asia y el Pacífico durante el período de pronóstico.

Descripción general de la industria de baterías de APAC

El mercado de baterías de Asia y el Pacífico podría estar más cohesionado. Algunos actores importantes incluyen (sin seguir un orden particular) Contemporary Amperex Technology Co. Limited, BYD Co. Ltd, Duracell Inc., GS Yuasa Corporation y Panasonic Corporation.

Líderes del mercado de baterías de APAC

-

BYD Co. Ltd

-

Duracell Inc.

-

Panasonic Corporation

-

GS Yuasa Corporation

-

Contemporary Amperex Technology Co. Limited

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Noticias del mercado de baterías de APAC

- Enero de 2022 China Lithium Battery Technology firmó dos contratos con dos ciudades de la provincia de Guangdong, en el sur de China, para construir nuevas instalaciones de producción con una capacidad anual de 50 GWh. Las fábricas estarán ubicadas en Guangzhou y Jiangmen.

- Enero de 2022 BYD y FAW están planeando una instalación de producción de baterías para automóviles eléctricos con una capacidad anual de 45 GWh en el noreste de China. Se creó una empresa conjunta entre BYD y FAW llamada FAW FinDreams New Energy Technology, con un capital registrado de 140 millones de euros. BYD posee el 51% de la empresa conjunta y FAW Group posee el resto.

Informe del mercado de baterías de APAC índice

1. INTRODUCCIÓN

1.1 Alcance del estudio

1.2 Definición de mercado

1.3 Supuestos del estudio

2. RESUMEN EJECUTIVO

3. METODOLOGÍA DE INVESTIGACIÓN

4. VISIÓN GENERAL DEL MERCADO

4.1 Introducción

4.2 Tamaño del mercado y previsión de demanda en miles de millones de dólares, hasta 2027

4.3 Tendencias y pronóstico de precios de baterías/materias primas, por tipo de tecnología principal, hasta 2027

4.4 Análisis de importaciones y exportaciones, por tecnología de baterías principal y país principal, en millones de dólares, hasta 2020

4.5 Tendencias y desarrollos recientes

4.6 Políticas y regulaciones gubernamentales

4.7 Dinámica del mercado

4.7.1 Conductores

4.7.2 Restricciones

4.8 Análisis de la cadena de suministro

4.9 Análisis de las cinco fuerzas de Porter

4.9.1 El poder de negociacion de los proveedores

4.9.2 Poder de negociación de los consumidores

4.9.3 Amenaza de nuevos participantes

4.9.4 Amenaza de productos y servicios sustitutos

4.9.5 La intensidad de la rivalidad competitiva

5. SEGMENTACIÓN DE MERCADO

5.1 Tipo

5.1.1 Batería primaria

5.1.2 Batería secundaria

5.2 Tecnología

5.2.1 Batería de ácido sólido

5.2.2 Batería de iones de litio

5.2.3 Otras tecnologías

5.3 Solicitud

5.3.1 Baterías para automóviles (HEV, PHEV y EV)

5.3.2 Baterías industriales (motrices, estacionarias (telecomunicaciones, UPS y sistemas de almacenamiento de energía (ESS))

5.3.3 Baterías portátiles (electrónica de consumo)

5.3.4 Otras aplicaciones

5.4 Geografía

5.4.1 India

5.4.2 Porcelana

5.4.3 Japón

5.4.4 Corea del Sur

5.4.5 Resto de Asia-Pacífico

6. PANORAMA COMPETITIVO

6.1 Fusiones y Adquisiciones, Joint Ventures, Colaboraciones y Acuerdos

6.2 Estrategias adoptadas por los principales actores

6.3 Perfiles de empresa

6.3.1 BYD Co. Ltd

6.3.2 Contemporary Amperex Technology Co. Limited

6.3.3 Duracell Inc.

6.3.4 EnerSys

6.3.5 GS Yuasa Corporation

6.3.6 Clarios International Inc.

6.3.7 LG Chem Ltd

6.3.8 Panasonic Corporation

6.3.9 Saft Groupe SA

6.3.10 Samsung SDI Co. Ltd

6.3.11 Tesla Inc.

6.3.12 TianJin Lishen Battery Joint-Stock Co. Ltd

7. OPORTUNIDADES DE MERCADO Y TENDENCIAS FUTURAS

Segmentación de la industria de baterías de APAC

Una batería es una fuente de energía que convierte la energía química en energía eléctrica compuesta por una o dos celdas electroquímicas mediante una reacción redox.

El mercado de baterías de Asia y el Pacífico está segmentado por tipo, tecnología, aplicación y geografía. El tipo incluye batería primaria y batería secundaria. Por tipo de tecnología, el mercado se segmenta en baterías de plomo-ácido, baterías de iones de litio y otras tecnologías. La aplicación consta de baterías para automóviles (HEV, PHEV y EV), baterías industriales (motrices, estacionarias (telecomunicaciones, UPS y sistemas de almacenamiento de energía (ESS)), baterías portátiles (electrónica de consumo) y otras aplicaciones. El informe también cubre el tamaño del mercado y las previsiones para el mercado de baterías de Asia y el Pacífico en regiones o países importantes. Para cada segmento, el dimensionamiento del mercado y las previsiones se han realizado en función de la capacidad instalada (megavatios).

| Tipo | ||

| ||

|

| Tecnología | ||

| ||

| ||

|

| Solicitud | ||

| ||

| ||

| ||

|

| Geografía | ||

| ||

| ||

| ||

| ||

|

Preguntas frecuentes sobre investigación de mercado de baterías de APAC

¿Cuál es el tamaño actual del mercado Baterías de Asia y el Pacífico?

Se proyecta que el mercado de baterías de Asia y el Pacífico registrará una tasa compuesta anual superior al 16,5% durante el período de pronóstico (2024-2029)

¿Quiénes son los actores clave en el mercado Batería de Asia y el Pacífico?

BYD Co. Ltd, Duracell Inc., Panasonic Corporation, GS Yuasa Corporation, Contemporary Amperex Technology Co. Limited son las principales empresas que operan en el mercado de baterías de Asia y el Pacífico.

¿Qué años cubre este mercado de Baterías de Asia y el Pacífico?

El informe cubre el tamaño histórico del mercado de Baterías de Asia y el Pacífico durante los años 2021, 2022 y 2023. El informe también pronostica el tamaño del mercado de Baterías de Asia y el Pacífico para los años 2024, 2025, 2026, 2027, 2028 y 2029.

Informe de la industria de baterías de Asia y el Pacífico

Estadísticas para la participación de mercado, el tamaño y la tasa de crecimiento de ingresos de baterías de Asia-Pacífico en 2024, creadas por Mordor Intelligence™ Industry Reports. El análisis de baterías de Asia y el Pacífico incluye una perspectiva de previsión del mercado hasta 2029 y una descripción histórica. Obtenga una muestra de este análisis de la industria como descarga gratuita del informe en PDF.

Batería de Asia y el Pacífico Panorama de los reportes