Tendencias del Mercado de Aviación APAC Industria

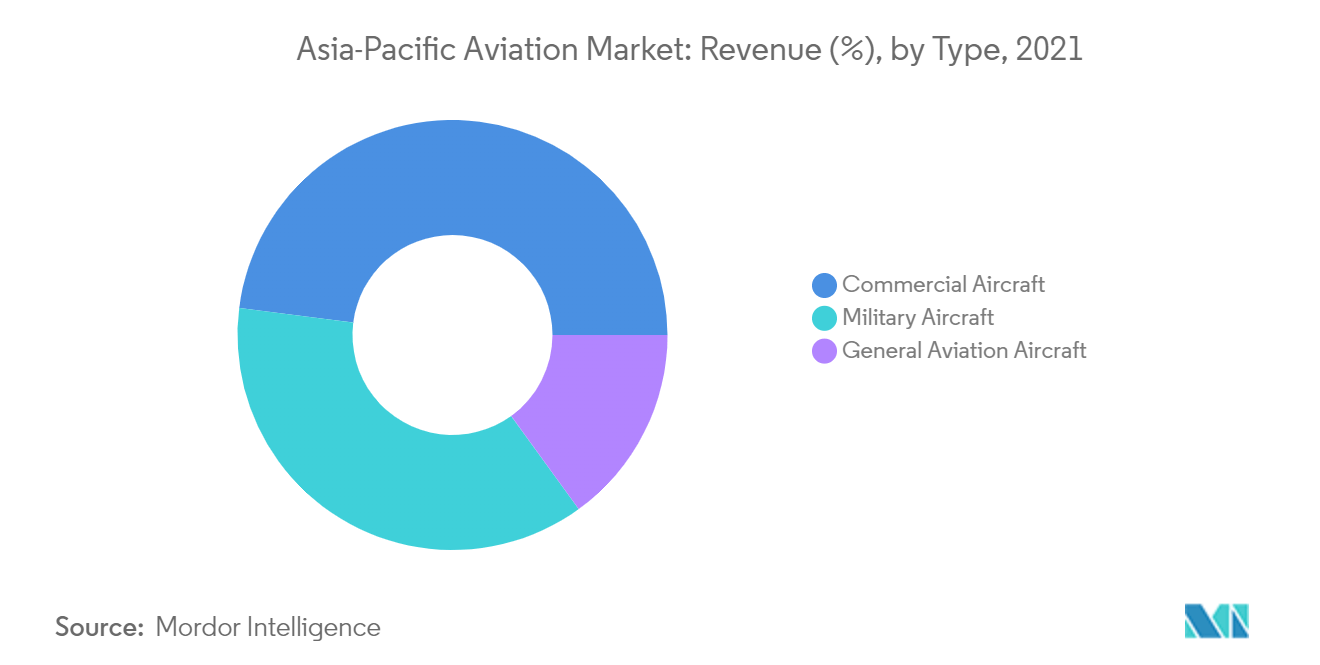

Se prevé que el segmento de aviones comerciales experimente la CAGR más alta durante el período de pronóstico

Se proyecta que el segmento de aviones comerciales será testigo de la CAGR más alta durante el período de pronóstico. Aunque la demanda de aviones comerciales disminuyó en 2020 debido a la pandemia de COVID-19, las aerolíneas de la región todavía tienen una enorme cartera de pedidos de aviones comerciales. La demanda de viajes nacionales ha ido aumentando gradualmente desde finales de 2020 y en 2021. El tráfico nacional de pasajeros en China, India, Corea del Sur y Australia, entre otros, ha aumentado más de un 20% en comparación con el año anterior. A medida que los viajes nacionales muestran signos de recuperación, las aerolíneas de bajo costo de la región están adquiriendo aviones más pequeños, como aviones de fuselaje estrecho y jets regionales, que se espera que impulsen el crecimiento del segmento en la región. Por ejemplo, IndiGo, una aerolínea de bajo costo de la India, ha estado ampliando rápidamente su flota en los últimos años y no ralentizó las entregas ni siquiera durante la pandemia de COVID-19 (se estima que su flota aumentó en más de un 300% durante el período de pandemia), ya que planea ampliar la capacidad de asientos y atraer pasajeros a un menor costo por asiento. En 2021, había 282 aviones en servicio y más de 580 aviones pedidos. En los próximos años, se espera que la introducción de nuevas aerolíneas en países como India, Corea del Sur, Indonesia y Tailandia, entre otros, genere demanda de nuevos aviones. Se prevé que estos factores aceleren el crecimiento del mercado durante el período de previsión

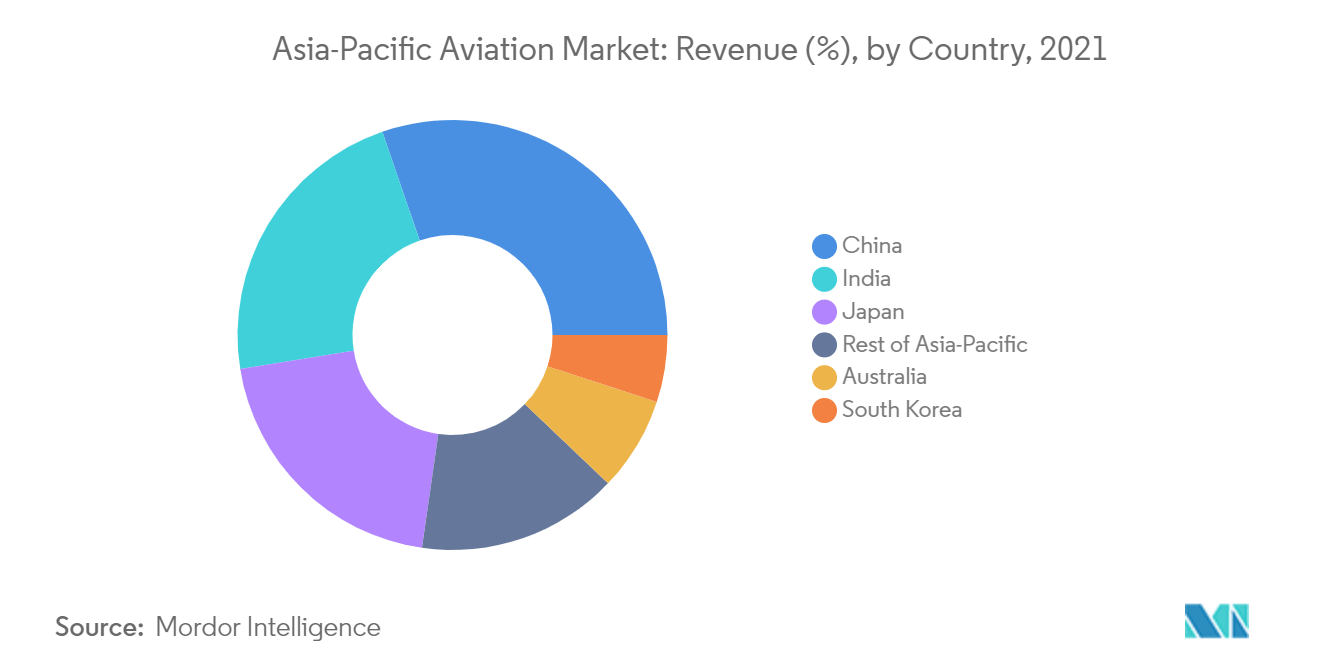

Se espera que China domine el mercado de la aviación durante el período de pronóstico

China se ha convertido a lo largo de los años en un importante centro para la industria de la aviación debido a la gran demanda de clientes civiles y militares. China ha experimentado tasas de crecimiento de dos dígitos durante las últimas dos décadas en el mercado de la aviación comercial. Incluso durante el año 2020 afectado por la pandemia, el tráfico interno relativamente estable de China ayudó a la recuperación financiera de las aerolíneas del país. Según la Administración de Aviación Civil de China (CAAC), en 2021, el tráfico interno de pasajeros en el país superó los 570 millones, lo que representa aproximadamente el 85% de su volumen de tráfico interno de pasajeros anterior a COVID. Además, según Boeing, se espera que hasta 2040 se entreguen alrededor de 8.700 aviones en el país

En el segmento militar, China ha ido aumentando su flota de aviones, en línea con sus planes de fortalecer sus capacidades militares aerotransportadas. El país también ha fortalecido sus capacidades locales de fabricación de aviones militares. Si bien el J-20B, una nueva variante del primer caza J-20 de quinta generación de China, se presentó en julio de 2020, también se espera que el segundo avión de combate de quinta generación del país, el FC-31, entre en servicio durante el pronóstico. período. Además, el país está construyendo un nuevo avión de combate basado en portaaviones para reemplazar a sus cazas J-15 después de una serie de accidentes y fallas mecánicas. China planea crear al menos cuatro grupos de portaaviones para cumplir sus ambiciones navales. Se espera que el vuelo inaugural del nuevo avión tenga lugar en 2021 y podría entrar en servicio entre 2025 y 2028. Este nuevo avión será un avión furtivo de tamaño mediano que complementará al pesado avión de combate furtivo J-20. Por otro lado, la industria de la aviación general es una de las industrias estratégicas emergentes en China, y el gobierno ha tomado medidas para impulsar su desarrollo a lo largo de los años. Con la creciente demanda de los segmentos civil y militar y las crecientes capacidades en la producción de aviones, se espera que el país domine el mercado en la región de Asia y el Pacífico durante el período previsto