Tamaño del mercado de logística por contrato de APAC

| Período de Estudio | 2020-2029 |

| Año Base Para Estimación | 2023 |

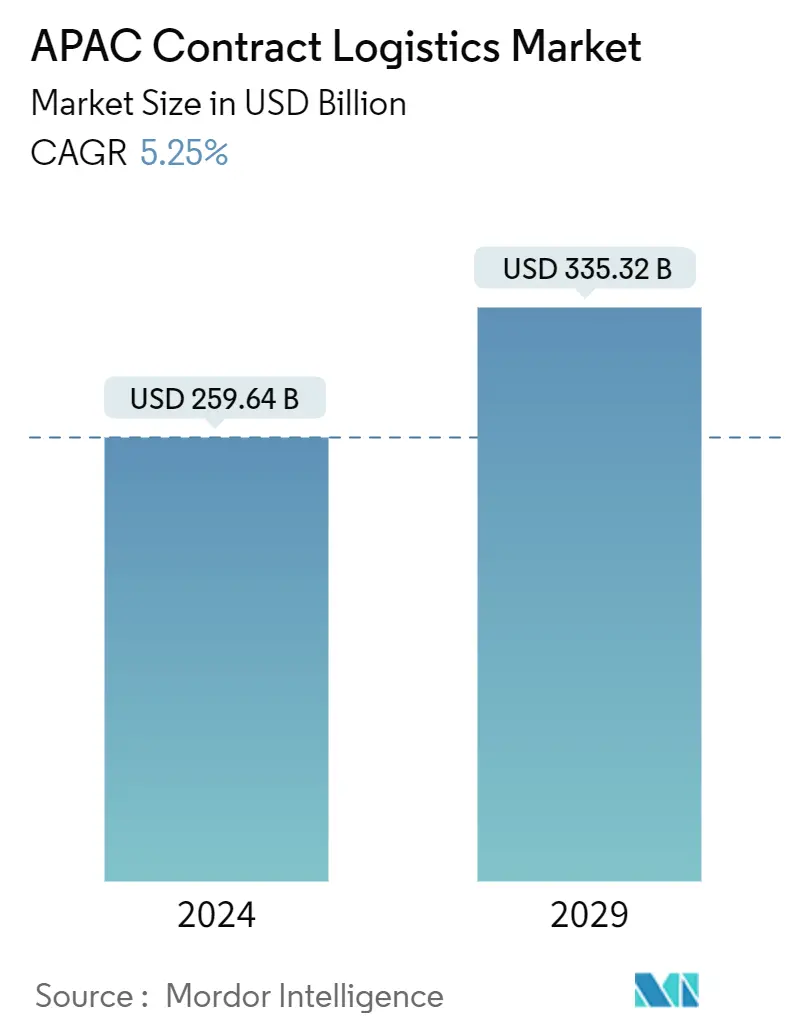

| Volumen del mercado (2024) | USD 259.64 mil millones de dólares |

| Volumen del mercado (2029) | USD 335.32 mil millones de dólares |

| CAGR(2024 - 2029) | 5.25 % |

| Concentración del Mercado | Bajo |

Principales actores

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

¿Cómo podemos ayudarte?

Análisis del mercado de logística por contrato de APAC

El tamaño del mercado de logística por contrato de APAC se estima en 259,64 mil millones de dólares en 2024, y se espera que alcance los 335,32 mil millones de dólares en 2029, creciendo a una tasa compuesta anual del 5,25% durante el período previsto (2024-2029).

La capacidad de la región para capear la tormenta de la inestabilidad económica fortalece su posición como destino preferido para inversores y empresas que buscan una mayor estabilidad. Al mejorar la integración económica regional y brindar acceso a un mercado más grande, el Acuerdo de Asociación Económica Integral Regional (RCEP) liderado por la ASEAN, que entró en vigor en enero de 2022, ayudaría a los países de la ASEAN a recuperarse de la reciente epidemia y al mismo tiempo estimularía el crecimiento económico.

- Asia-Pacífico es la zona que más rápidamente está ganando terreno en este mercado debido a su rápido desarrollo económico y su próspero clima empresarial. Europa ha sido eclipsada por Asia-Pacífico y ha ocupado el primer lugar en el mercado mundial de logística por contrato. El crecimiento de la región está siendo impulsado por una combinación de sólida expansión económica, aumento del comercio minorista y aumento del ingreso disponible.

- Por séptimo año consecutivo, China ostentó el título de mercado logístico más grande del mundo en 2022, generando unos ingresos de 12,7 billones de CNY (alrededor de 1,83 billones de dólares) de la industria logística del país. La infraestructura del país se está desarrollando con una importante financiación del gobierno chino. China pronto se convertirá en el líder mundial en los sectores de logística y transporte gracias a la ejecución de la Iniciativa de la Franja y la Ruta. 5,2% y 5,3%, respectivamente, del crecimiento del PIB de la región en Asia emergente en 2022 y 2023.

- Sin embargo, la tasa de recuperación difiere entre las subregiones. Pero la demanda interna en las economías que aún se están recuperando de su tendencia anterior a la pandemia, particularmente en el sur de Asia, respalda el crecimiento regional. El crecimiento en el sur de Asia se mantuvo sólido en 2022, con un 7,0%, antes de dispararse al 7,4% en 2023. Las tasas de crecimiento en el este de Asia se normalizaron al 4,7% en 2022 y al 4,5% en 2023, volviendo prácticamente a su patrón anterior a la pandemia en 2021.

Tendencias del mercado de logística por contrato de APAC

China lidera el mercado de la logística por contrato

A medida que la demanda de los clientes en China continúa creciendo, se presiona a las empresas para que creen canales de distribución más avanzados. Esto se debe a la mayor demanda de bienes de consumo de mayor precio y alimentos perecederos que requieren una gestión logística que incluya una mejor seguridad y manipulación. Este es sólo uno de los cambios más profundos en estas economías que apuntan a un crecimiento significativo de la demanda de servicios de alta gama tanto en China como en los países en desarrollo en los próximos años.

Se espera que China lidere el mercado de logística por contrato de Asia y el Pacífico. El mercado de la logística por contrato en China está creciendo de manera constante. Esto ha creado nuevos desafíos para el sector, como la necesidad de ampliar la oferta de productos y servicios, la necesidad de redes más eficientes y la necesidad de controlar los costos variables.

El mercado chino de logística por contrato se concentra principalmente en el comercio minorista de consumo, la automoción, la medicina, la electrónica y otras industrias, y el sector minorista de consumo representa alrededor del 50 % (en comparación con el período anterior a la pandemia de 2019).

Por ejemplo, en febrero de 2023, Cainiao Network, una rama logística del gigante del comercio electrónico Alibaba Group Holding, anunció un nuevo acuerdo para construir la red de casilleros de paquetes más grande de Polonia con el gigante alemán de mensajería Deutschlandpost DHL Group. El acuerdo, con Deutsche Post ECommerce Solutions, una división de Deutsche Post E-commerce Group, proporciona un punto de apoyo para el gigante tecnológico chino en uno de los mercados de comercio electrónico de más rápido crecimiento en Europa. Según el acuerdo, Deutsche Post ECommerce Group (DHL) y Cainiao Network (la rama logística de Alibaba Group Holding) invertirán conjuntamente 60 millones de euros (64,75 millones de dólares) en la construcción de casilleros para paquetes en toda Polonia. Las dos empresas combinarán sus redes existentes para brindar a los consumidores un acceso más conveniente a los casilleros para paquetes, que se instalarán en ubicaciones clave con interfaces modernas y fáciles de usar. La red de tiendas de paquetería de DHL en Polonia ya ha llegado a 1.200 ubicaciones, y los casilleros de paquetería de DHL han triplicado su calidad y velocidad en los últimos tres años.

La demanda del sector manufacturero y automotriz está impulsando los servicios de logística por contrato

Asia Pacífico es uno de los centros manufactureros del mundo y representa casi el 48,5% de la producción manufacturera mundial. Hoy en día, más países alrededor del mundo están desarrollando capacidades de fabricación avanzadas para respaldar el crecimiento de la Industria 4.0. La Industria 4.0 está revolucionando la forma en que los fabricantes globales producen y distribuyen sus productos. La computación en la nube, el análisis, la inteligencia artificial y el aprendizaje automático son solo algunas de las tecnologías que las empresas líderes buscan incorporar a sus operaciones.

En 2022, China exportó bienes por valor de alrededor de 3,59 billones de dólares, lo que representa un crecimiento de alrededor del 7 por ciento en comparación con 2021. Vietnam se ha convertido en un mercado cada vez más atractivo para los fabricantes debido a la centralidad regional del país, su alta integración de mercado y sus bajos costos de producción. Samsung, Apple, Nintendo, LG, Panasonic e Intel tienen su sede en Vietnam. Vietnam también está avanzando en la cadena de valor posicionándose como un mercado muy atractivo para la mid-tech debido a su sector electrónico.

En marzo de 2023, la producción industrial de China aumentó un 3,9% interanual en el primer trimestre de 2023, según el BNE, lo que indica una ligera mejora en la recuperación económica del país tras la pandemia de COVID-19. La producción industrial de valor agregado creció un 3 por ciento interanual, lo que representa un aumento interanual de 0,3 puntos porcentuales en comparación con el trimestre anterior. En 2022, los fabricantes de automóviles chinos produjeron 27,02 millones de unidades, un aumento del 3,4% interanual, mientras que las ventas aumentaron un 2,1% interanual hasta 26,86 millones. China está consolidando su posición como el centro manufacturero más atractivo del mundo, mientras que Tailandia se está beneficiando de mejoras en el perfil de costos.

Descripción general de la industria de logística por contrato de APAC

El mercado de logística de contratos de Asia y el Pacífico es de naturaleza fragmentada, con una combinación de importantes empresas internacionales y locales. Algunos de los países de la región, como Indonesia y Filipinas, tienen un crecimiento moderado, con la presencia de un gran número de actores locales y algunos actores internacionales importantes. Sin embargo, Singapur, Vietnam y Tailandia son mercados altamente competitivos, con presencia de un gran número de actores internacionales. Las empresas están constantemente bajo presión para minimizar costos y optimizar la eficiencia operativa. A raíz de los cambios en las inversiones y la diversificación de las cadenas de suministro globales, los inversores internacionales están cada vez más interesados en fusiones y adquisiciones en el mercado logístico de APAC.

Líderes del mercado de logística por contrato de APAC

-

Deutsche Post DHL Group (DHL Supply Chain)

-

CJ Logistics

-

DB Schenker

-

United Parcel Services Inc.

-

Nippon Express Co. Ltd

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Noticias del mercado de logística por contrato de APAC

- Enero de 2023: Tanto Big C Supercenter, un minorista de supermercados en Tailandia, como DHL Supply Chain Tailandia, un proveedor de logística por contrato, anunciaron recientemente la introducción de camiones eléctricos para la entrega de productos, primero en las ubicaciones de Big C en Bangkok y luego en Big C. Centro de entrega de Wangnoi. Con el fin de trasladar los productos de Big C a las tiendas de varios lugares en un futuro próximo, se están estudiando más modelos de camiones eléctricos para la flota.

- Agosto de 2022: AP Moller - Maersk (Maersk) anunció la finalización exitosa de la adquisición de LF Logistics, una empresa de logística por contrato con capacidades premium en servicios de cumplimiento omnicanal, comercio electrónico y envíos interiores en el área de Asia y el Pacífico. Tras la adquisición, Maersk ampliará su cartera actual en 223 almacenes, aumentando el número total de instalaciones, repartidas en 9,5 millones de metros cuadrados, a 549.

Informe del mercado de logística por contrato de APAC índice

1. INTRODUCCIÓN

1.1 Supuestos de estudio y definición de mercado

1.2 Alcance del estudio

2. METODOLOGÍA DE INVESTIGACIÓN

2.1 Metodología de análisis

2.2 Fases de la investigación

3. RESUMEN EJECUTIVO

4. DINÁMICA Y PERSPECTIVAS DEL MERCADO

4.1 Visión general del mercado

4.2 Dinámica del mercado

4.2.1 Conductores

4.2.2 Restricciones

4.2.3 Oportunidades

4.3 Atractivo de la industria: análisis de las cinco fuerzas de Porter

4.3.1 Amenaza de nuevos participantes

4.3.2 Amenaza de productos sustitutos

4.3.3 Poder de negociación de los compradores/consumidores

4.3.4 El poder de negociacion de los proveedores

4.3.5 La intensidad de la rivalidad competitiva

4.4 Análisis de la cadena de valor/cadena de suministro

4.5 Regulaciones e iniciativas gubernamentales

4.6 Tendencias Tecnológicas

4.7 Perspectivas sobre la industria del comercio electrónico en la región (nacional y transfronteriza)

4.8 Información sobre la logística de contratos en el contexto de la posventa/logística inversa

4.9 Informe sobre los diferentes servicios proporcionados por los actores de la logística por contrato (almacenamiento y transporte integrados, servicios de cadena de suministro y otros servicios de valor agregado)

4.10 Enfoque en los costos y tarifas del transporte de carga para rutas clave

4.11 Informe sobre corredores de transporte de mercancías

4.12 Información sobre las principales zonas económicas especiales (ZEE) y centros de fabricación

4.13 Impacto del COVID-19 en el Mercado

5. SEGMENTACIÓN DE MERCADO

5.1 Por tipo

5.1.1 interno

5.1.2 Subcontratado

5.2 Por usuario final

5.2.1 Manufactura y Automoción

5.2.2 Bienes de consumo y venta minorista

5.2.3 Alta tecnología

5.2.4 Atención sanitaria y farmacéutica

5.2.5 Otros usuarios finales

5.3 Por país

5.3.1 Porcelana

5.3.2 India

5.3.3 Japón

5.3.4 Corea del Sur

5.3.5 Australia

5.3.6 Singapur

5.3.7 Malasia

5.3.8 Indonesia

5.3.9 Tailandia

5.3.10 Resto de Asia-Pacífico

6. PANORAMA COMPETITIVO

6.1 Descripción general (concentración del mercado, actores principales)

6.2 Perfiles de empresa

6.2.1 Deutsche Post DHL Group

6.2.2 DB Schenker

6.2.3 Ceva Logistics

6.2.4 United Parcel Services Inc.

6.2.5 Logisteed Ltd

6.2.6 CJ Logistics

6.2.7 Nippon Express Co. Ltd

6.2.8 Toll Group

6.2.9 Nippon Express Co. Ltd

6.2.10 Yusen Logistics Co., Ltd.*

6.3 Otras empresas (Información clave/Descripción general)

6.3.1 Hellmann Worldwide Logistics, SFHolding Co. Ltd, Kerry Logistics Network Limited, Yamato holdings Co. Ltd, Leschaco Japan KK, Agility Logistics Ltd, Rhenus Logistics, GAC, Geodis, Linc Group, BCR Australia Pty Ltd, Silk Contract Logistics, DSV A/ S*

7. OPORTUNIDADES DE MERCADO Y TENDENCIAS FUTURAS

8. APÉNDICE

8.1 Distribución del PIB, por actividad y por región

8.2 Perspectivas sobre los flujos de capital

8.3 Estadísticas de comercio exterior: exportaciones e importaciones, por producto, para países clave

8.4 Información sobre destinos clave de exportación de países clave

8.5 Información sobre los principales orígenes de las importaciones de países clave

Segmentación de la industria de logística por contrato de APAC

La logística por contrato se refiere a una asociación a largo plazo que incluye una variedad de servicios, desde el transporte de bienes o repuestos hasta la entrega de bienes al cliente final. La oferta de servicios de logística de contrato incluye los siguientes almacenes, personal, equipamiento adecuado, gestión de stock, seguimiento de despachos y servicio postventa, entre otros. Un análisis de antecedentes completo del mercado de logística por contrato de Asia Pacífico (APAC), que incluye la evaluación de la economía y la contribución de los sectores en la economía, descripción general del mercado, estimación del tamaño del mercado para segmentos clave y tendencias emergentes en los segmentos de mercado, dinámica del mercado. y tendencias geográficas, y el impacto de COVID-19 se incluyen en el informe.

El mercado de logística por contrato de Asia Pacífico (APAC) está segmentado por tipo (subcontratado e interno), por usuario final (fabricación y automoción, bienes de consumo y venta minorista, alta tecnología, atención sanitaria y farmacéutica, y otros usuarios finales) y por país ( China, India, Japón, Corea del Sur, Australia, Singapur, Malasia, Indonesia, Tailandia y resto de Asia-Pacífico). El informe ofrece tamaño de mercado y pronósticos para el mercado de logística por contrato de Asia Pacífico (APAC) en valor (USD) para todos los segmentos anteriores.

| Por tipo | ||

| ||

|

| Por usuario final | ||

| ||

| ||

| ||

| ||

|

| Por país | ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

|

Preguntas frecuentes sobre investigación de mercado de logística por contrato de APAC

¿Qué tamaño tiene el mercado de logística por contrato de APAC?

Se espera que el tamaño del mercado de logística por contrato de APAC alcance los 259,64 mil millones de dólares en 2024 y crezca a una tasa compuesta anual del 5,25% hasta alcanzar los 335,32 mil millones de dólares en 2029.

¿Cuál es el tamaño actual del mercado de logística por contrato de APAC?

En 2024, se espera que el tamaño del mercado de logística por contrato de APAC alcance los 259,64 mil millones de dólares.

¿Quiénes son los actores clave en el mercado de logística por contrato de APAC?

Deutsche Post DHL Group (DHL Supply Chain), CJ Logistics, DB Schenker, United Parcel Services Inc., Nippon Express Co. Ltd son las principales empresas que operan en el mercado de logística por contrato de APAC.

Informe de la industria de servicios de distribución y almacenamiento de Asia Pacífico

Estadísticas para la participación de mercado, el tamaño y la tasa de crecimiento de ingresos de Logística de contratos de APAC en 2024, creadas por Mordor Intelligence™ Industry Reports. El análisis de Logística de contratos de APAC incluye una perspectiva de pronóstico de mercado para 2024 a 2029 y una descripción histórica. Obtenga una muestra de este análisis de la industria como descarga gratuita del informe en PDF.

Logística de contratos APAC Panorama de los reportes