Tamaño y Participación del Mercado de Medicamentos Antifúngicos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 17.26 Mil millones de dólares |

| Tamaño del Mercado (2030) | 20.93 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.94% CAGR |

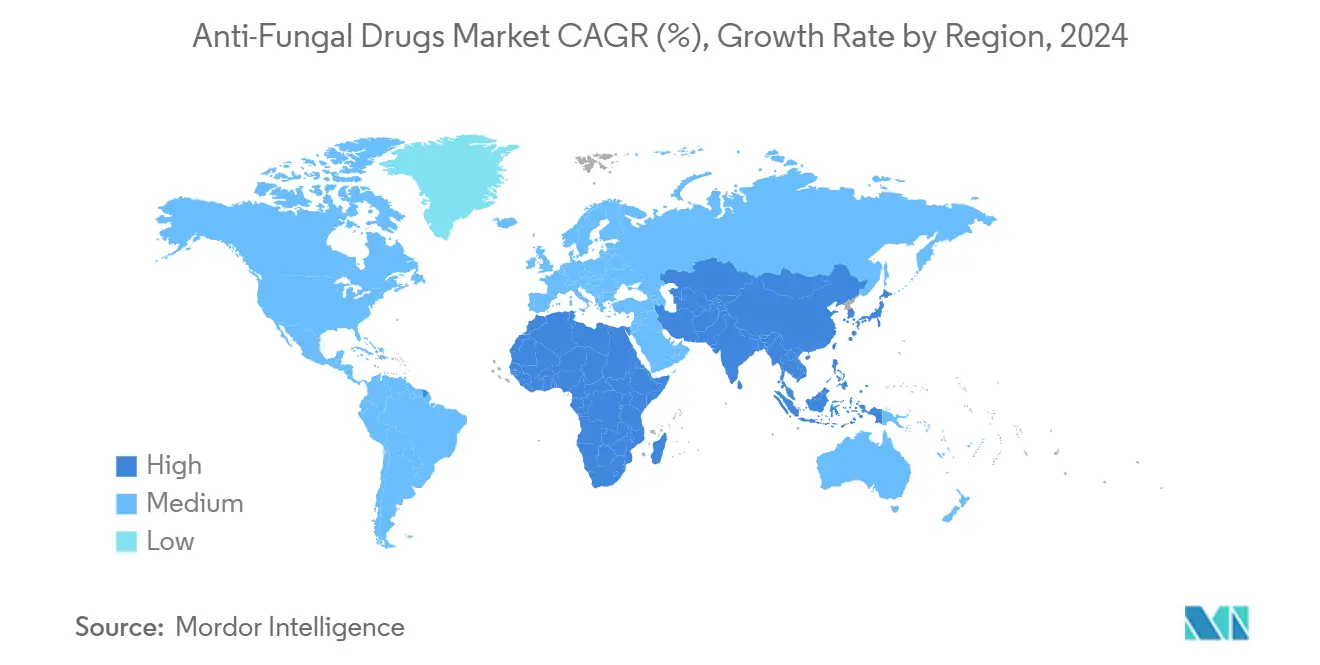

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Medicamentos Antifúngicos por Mordor Intelligence

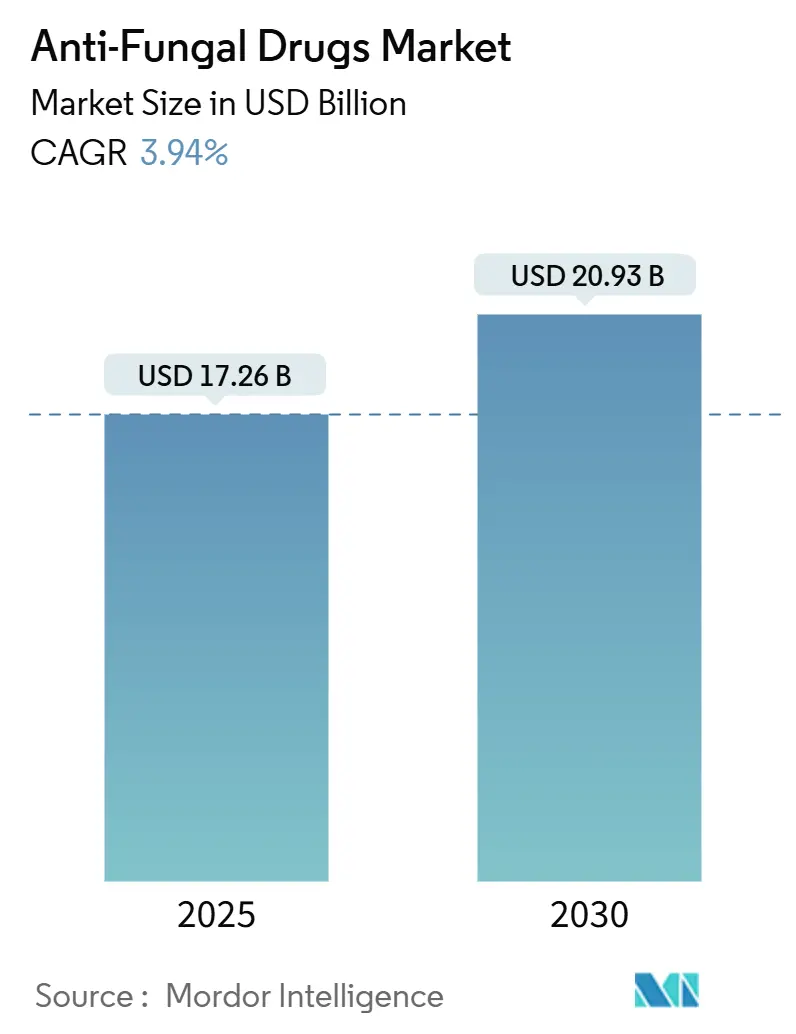

Se estima que el tamaño del Mercado de Medicamentos Antifúngicos es de USD 17.26 mil millones en 2025, y se espera que alcance los USD 20.93 mil millones en 2030, con una TCAC del 3.94% durante el período de pronóstico (2025-2030).

El crecimiento moderado refleja un espacio terapéutico maduro que debe equilibrar poblaciones inmunocomprometidas más grandes con patógenos resistentes a medicamentos y fragilidad de la cadena de suministro. El aumento de las temperaturas ambientales, el uso más amplio de azoles agrícolas y la expansión de programas oncológicos están ampliando conjuntamente la huella clínica de las enfermedades fúngicas, mientras que los reguladores están acelerando las revisiones de mecanismos novedosos para cerrar las brechas de tratamiento. La digitalización de la atención, las nuevas formulaciones de acción prolongada y la expansión de redes de farmacias en línea están reformando los canales de acceso para pacientes. En paralelo, la migración de patógenos impulsada por el clima está forzando a los sistemas de salud a revisar las estrategias de vigilancia y administración en regiones templadas y tropicales.

Puntos Clave del Informe

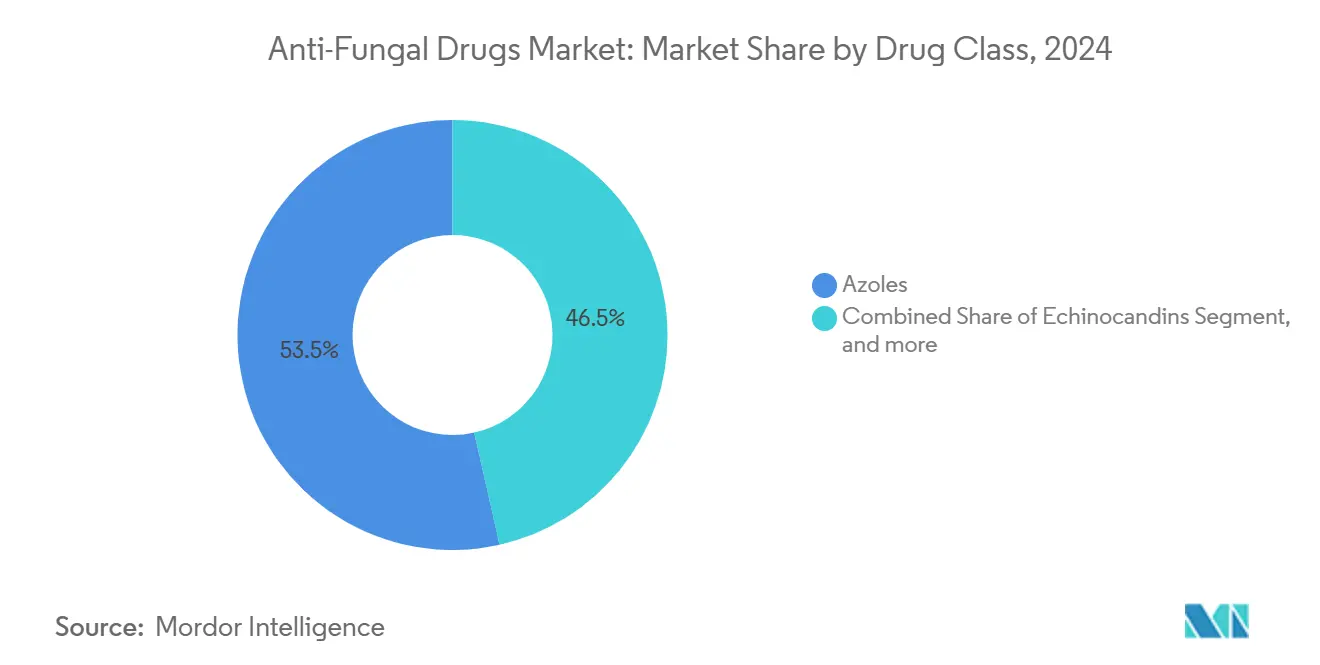

- Por clase de medicamento, los azoles lideraron con una participación de ingresos del 53.47% en 2024, mientras que las equinocandinas están establecidas para crecer más rápidamente con una TCAC del 4.91% hasta 2030.

- Por indicación, la candidiasis mantuvo el 39.82% del mercado en 2024, mientras que la onicomicosis está posicionada para la TCAC más alta del 4.66% hasta 2030.

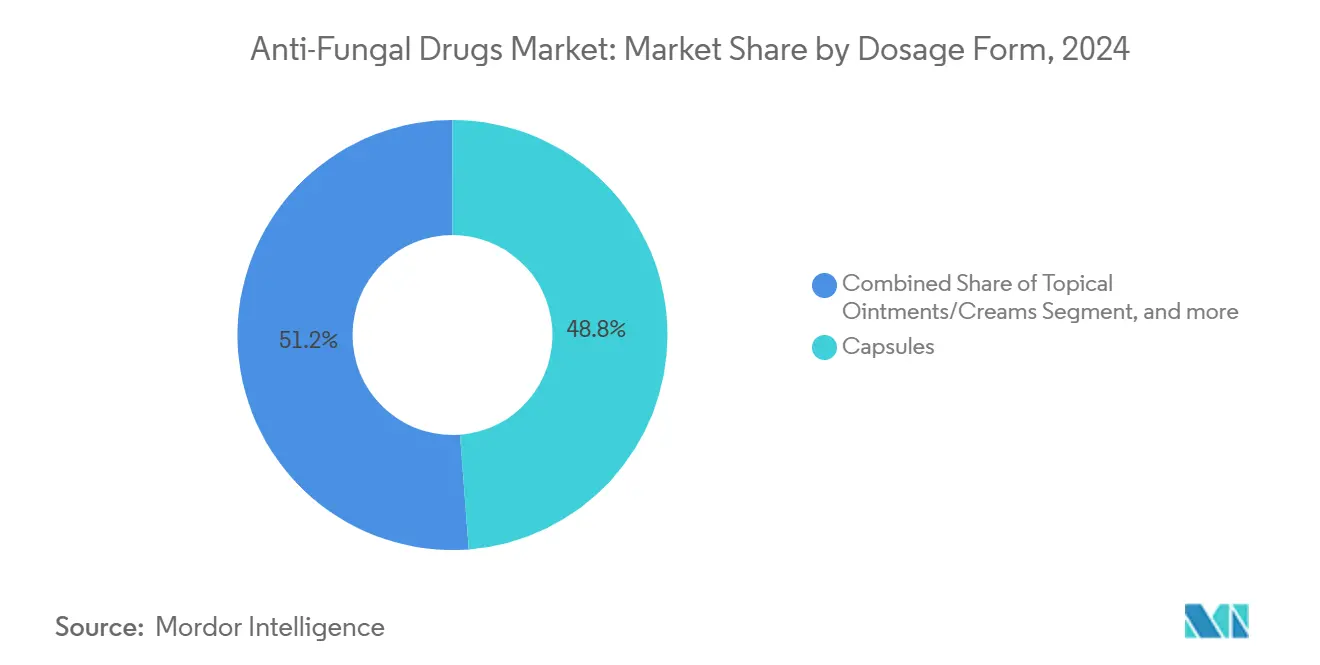

- Por forma de dosificación, las cápsulas representaron el 48.75% de las ventas en 2024; se proyecta que los ungüentos y cremas tópicas se expandan con una TCAC del 4.42%.

- Por canal de distribución, las farmacias hospitalarias mantuvieron el 43.81% de los ingresos en 2024, y las farmacias en línea subirán con una TCAC del 6.19%.

- Por geografía, América del Norte comandó el 34.81% de las ventas globales en 2024, mientras que se pronostica que Asia-Pacífico registre la TCAC más rápida del 5.17% hasta 2030.

Tendencias e Insights del Mercado Global de Medicamentos Antifúngicos

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Incidencia Creciente de Pacientes Inmunocomprometidos | +0.8% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Disponibilidad Creciente de Venta Libre de Antifúngicos Tópicos | +0.6% | Global, con impacto más fuerte en APAC y mercados emergentes | Corto plazo (≤ 2 años) |

| Mayor Conciencia y Diagnósticos para Infecciones Fúngicas | +0.5% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Patrones Climáticos Cambiantes que Contribuyen a la Aparición de Hongos Patógenos | +0.7% | Global, con mayor impacto en regiones templadas que se expanden a nuevas zonas | Largo plazo (≥ 4 años) |

| Uso Extensivo de Fungicidas Azoles en Agricultura Acelerando la Resistencia Clínica | +0.4% | Global, con impacto concentrado en regiones agrícolas | Mediano plazo (2-4 años) |

| Innovación Continua en Pipelines de I+D Antifúngicos | +0.6% | Global, con liderazgo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incidencia creciente de pacientes inmunocomprometidos

Los avances oncológicos y los programas de trasplante de órganos están ampliando el grupo de individuos que requieren profilaxis o terapia antifúngica sistémica. Las tasas de infección fúngica invasiva superan el 25% en varias cohortes de cáncer de alto riesgo, mientras que la mortalidad por aspergilosis invasiva alcanza el 43.4% entre pacientes con insuficiencia hepática comparado con el 15.75% para contrapartes no infectadas.[1]Jiri Mraz et al., "Invasive aspergillosis in liver failure," Journal of Fungi, mdpi.com Los regímenes de equinocandinas una vez por semana como rezafungina se están alineando con modelos de atención ambulatoria, reduciendo la frecuencia de infusión y liberando capacidad hospitalaria. Mientras los centros de trasplante se expanden en economías emergentes, las ventanas de profilaxis más largas inflan los volúmenes de medicamentos por paciente, apoyando directamente el mercado de medicamentos antifúngicos.

Disponibilidad creciente de venta libre de antifúngicos tópicos

El acceso minorista está ampliando el alcance del producto más allá de los canales de prescripción. Medicare Parte D registró 6.5 millones de reclamos de antifúngicos tópicos, costando USD 231 millones.[2]Centers for Disease Control and Prevention, "Antifungal prescription surveillance," cdc.gov Los prescriptores de atención primaria escribieron el 40% de estas recetas, señalando el compromiso del clínico general. Sin embargo, solo el 31.2% de las órdenes de clotrimazol-betametasona coincidieron con diagnósticos fúngicos confirmados, subrayando brechas de administración que pueden acelerar la resistencia. Los portadores de nanopartículas mejoran la penetración cutánea y acortan los cursos de tratamiento, mientras que cepas resistentes como Trichophyton indotineae estimulan la demanda de azoles tópicos alternativos.

Mayor conciencia y diagnósticos para infecciones fúngicas

Los paneles PCR, ensayos de beta-D-glucano e imágenes mejoradas con IA están acortando la ventana de diagnóstico, permitiendo inicios de terapia más tempranos que mejoran los resultados. La lista de patógenos fúngicos prioritarios de la OMS 2024 ha actualizado la inversión hospitalaria en laboratorios de micología y programas de administración.[3]World Health Organization, "Fungal priority pathogen list 2024," who.int Las plataformas de punto de atención como T2MR reducen el tiempo hasta el resultado para infecciones del torrente sanguíneo y apoyan regímenes adaptados. La identificación acelerada de nódulos de Aspergillus en tomografías computarizadas está guiando decisiones de profilaxis en salas de hematología.

Patrones climáticos cambiantes impulsando la aparición de hongos patógenos

Los aumentos de temperatura permiten que hongos anteriormente ambientales prosperen a 37°C. Los modelos europeos proyectan un aumento del 77.5% en la exposición a Aspergillus fumigatus, potencialmente afectando a 9 millones de residentes adicionales. En Estados Unidos, los condados endémicos de coccidioidomicosis pueden más que duplicarse para 2090, exponiendo a 45.4 millones de individuos adicionales y elevando los costos económicos anuales de USD 3.9 mil millones a USD 18.5 mil millones. Los objetivos moleculares compartidos entre azoles agrícolas y médicos están fomentando resistencia cruzada que complica la terapia de primera línea. Los eventos climáticos extremos también elevan los riesgos de inoculación traumática y tensan la logística de salud, reforzando el papel crítico del mercado de medicamentos antifúngicos.

Análisis de Impacto de Restricciones

| Restricción | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Resistencia Escalante a Medicamentos en las Principales Clases Antifúngicas | -0.9% | Global, con mayor impacto en regiones con uso intensivo de antifúngicos | Mediano plazo (2-4 años) |

| Perfil de Eventos Adversos y Retiradas de Productos de Agentes Sistémicos | -0.4% | Global, con enfoque regulatorio en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Limitaciones de Cadena de Frío para Equinocandinas Parenterales en Países de Ingresos Bajos y Medios | -0.3% | Países de ingresos bajos y medios, particularmente en regiones tropicales | Mediano plazo (2-4 años) |

| Procesos Regulatorios Largos y Altos Costos de Desarrollo | -0.5% | Global, con impacto más estricto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Resistencia escalante a medicamentos en las principales clases antifúngicas

Candida auris multirresistente a medicamentos ahora se extiende por más de 40 países y muestra susceptibilidad reducida a azoles, equinocandinas y polienos. Los metaanálisis revelan resistencia creciente en órdenes Hypocreales y Microascales, reflejando exposición ambiental a azoles. Solo existen siete clases sistémicas aprobadas por la FDA, y las infecciones de moho revolucionarias durante la profilaxis se están volviendo más comunes, intensificando la urgencia por objetivos novedosos.

Perfil de eventos adversos y retiradas de productos de agentes sistémicos

Los requisitos de monitoreo de hepatotoxicidad para azoles elevan los costos de atención, mientras que las reacciones de infusión limitan el uso de equinocandinas parenterales fuera del entorno hospitalario. Una retirada de Brexafemme en 2024 pospuso un lanzamiento planificado y redujo los pagos de hitos a SCYNEXIS, demostrando cómo los lapsos de calidad pueden interrumpir las proyecciones de ingresos. La farmacocinética compleja demanda monitoreo terapéutico de medicamentos, colocando cargas adicionales en equipos de administración ya sobrecargados.

Análisis de Segmentos

Por Clase de Medicamento: Las equinocandinas desafían el dominio de los azoles

Los azoles retuvieron el 53.47% de ingresos en 2024, fundamentando el mercado de medicamentos antifúngicos en protocolos bien establecidos de amplio espectro. Su acción fungistática a través de especies de Candida y Aspergillus aún sustenta la terapia de primera línea para muchas indicaciones. La equinocandina una vez por semana rezafungina, sin embargo, introduce una ventaja de conveniencia que se espera impulse la clase con una TCAC del 4.91% hasta 2030. Los hospitales están integrando equinocandinas de acción prolongada en programas antifúngicos parenterales ambulatorios para reducir las estancias hospitalarias. Los polienos como la anfotericina B liposomal continúan anclando regímenes de rescate cuando la resistencia o el deterioro renal estrechan las opciones. Las alilaminas confrontan dermatofitos resistentes a terbinafina, forzando a los clínicos a cambiar a azoles sistémicos más temprano en los cursos de tratamiento. El uso de antimetabolitos permanece confinado a terapia de combinación para criptococosis y candidiasis severa pero ofrece sinergia que puede preservar la eficacia de azoles. Los regímenes de combinación en general están ganando prominencia mientras crecen las presiones de resistencia.

Una tendencia hacia la administración también está reformando las dinámicas de compra. Los genéricos de azoles optimizados en costo dominan los formularios, mientras que las equinocandinas de precio premium dependen de la justificación farmacoeconómica vinculada a estancias hospitalarias más cortas. Como resultado, el mercado de medicamentos antifúngicos mantiene un campo competitivo de dos niveles: productores de azoles impulsados por escala y desarrolladores de equinocandinas liderados por innovación.

Nota: Participaciones de segmento de todos los segmentos individuales disponibles con la compra del informe

Por Indicación: La onicomicosis impulsa el crecimiento a pesar del liderazgo de la candidiasis

La candidiasis representó el 39.82% de los ingresos de 2024, reflejando su frecuencia entre pacientes inmunosuprimidos y su asociación con entornos de cuidados intensivos. La alta mortalidad vinculada a Candida auris resistente a medicamentos mantiene los protocolos de tratamiento sistémico bajo revisión constante y sostiene la inversión en presupuestos hospitalarios de antifúngicos. La onicomicosis, por el contrario, se expandirá más rápidamente con una TCAC del 4.66%, apoyada por poblaciones que envejecen y el aumento global de la diabetes. Las auditorías de prescripción japonesas subrayan la carga monetaria de las terapias más nuevas e insinúan una tracción más amplia mientras crece la disposición del paciente a pagar por regímenes más cortos. La dermatofitosis retiene demanda de volumen sólida en regiones tropicales, aunque se espera que el cambio climático amplíe su prevalencia en zonas templadas.

Las innovaciones centradas en el paciente están reformando las expectativas del consumidor. Los cursos de terbinafina oral están cediendo paso a regímenes de pulso de itraconazol en dosis de brunch que reducen la tensión hepática. El tamizaje proactivo en centros de trasplante está aumentando la detección temprana de candidemia, mientras que las pruebas rápidas de antígenos en clínicas ambulatorias de pies están elevando las tasas de tratamiento para infecciones de uñas. Cada una de estas dinámicas alimenta volúmenes incrementales en el mercado de medicamentos antifúngicos.

Por Forma de Dosificación: Las innovaciones tópicas aceleran el crecimiento

Las cápsulas entregaron el 48.75% de las ventas mundiales en 2024 gracias a su idoneidad para cursos sistémicos crónicos. Se pronostica que las cremas y ungüentos mejorados con nanopartículas suban con una TCAC del 4.42%, ya que su penetración más profunda del estrato córneo reduce las ventanas de aplicación y mejora la adherencia. El impulso del pipeline tópico abarca parches de microagujas para tiña pedis persistente hasta gotas oculares de nanomicelas para queratitis fúngica, creando corrientes de ingresos de nicho. Las inyecciones parenterales de acción prolongada, tipificadas por rezafungina, están abriendo la puerta a la atención antifúngica intravenosa en el hogar y reduciendo los volúmenes de farmacias hospitalarias.

Los polvos, aerosoles y productos tópicos combinados de corticosteroides-antifúngicos cubren infecciones relacionadas con deportes y dermatomicosis inflamatorias en climas húmedos. Se espera que el tamaño del mercado de medicamentos antifúngicos para formulaciones parenterales permanezca estable porque la demanda de cuidados críticos compensa los cambios ambulatorios. Las mejoras de empaque que extienden la vida útil y permiten almacenamiento ambiente también están aliviando las barreras de cadena de frío en entornos de bajos ingresos.

Nota: Participaciones de segmento de todos los segmentos individuales disponibles con la compra del informe

Por Canal de Distribución: Las farmacias en línea lideran la transformación digital

Las farmacias hospitalarias retuvieron el 43.81% de los ingresos en 2024, reflejando la gravedad de las micosis invasivas y la necesidad de manejo de medicamentos parenterales bajo supervisión de administración. Se proyecta que las farmacias en línea superen todos los otros canales con una TCAC del 6.19% mientras los consumidores abrazan las teleconsultas y la entrega a domicilio. En Estados Unidos, USD 621 mil millones en ingresos de prescripciones fluyeron a través de todas las salidas de farmacias en 2023, sin embargo, la participación de especialidad se redujo mientras los biosimilares erosionaron los márgenes biológicos, liberando presupuestos de compra para absorber azoles novedosos.

Las cadenas minoristas permanecen fundamentales para productos de dermatología de venta libre, particularmente en el Sudeste Asiático donde los mostradores de farmacias funcionan como puntos de atención de primera línea. Los administradores de beneficios de farmacia influyen en la colocación de formularios de azoles sistémicos más nuevos, a menudo demandando datos de resultados del mundo real antes de las mejoras de nivel. Para formulaciones hospitalarias, las organizaciones de compra grupal aprovechan los descuentos por volumen que intensifican la competencia de precios entre proveedores de equinocandinas, moldeando la distribución de ingresos dentro del mercado de medicamentos antifúngicos.

Análisis Geográfico

América del Norte generó la mayor porción de ingresos regionales con el 34.81% en 2024. Los altos casos de oncología y trasplantes sostienen la demanda de antifúngicos sistémicos, y los ciclos rápidos de revisión de la FDA otorgan entrada rápida al mercado a las terapias de primera clase. Los datos de Medicare que muestran gasto anual en antifúngicos tópicos de USD 231 millones ilustra actividad ambulatoria robusta. Mientras la fiebre del valle se extiende hacia el norte, la región está aumentando los presupuestos de vigilancia para rastrear patógenos del suelo y ajustar las pautas de tratamiento locales. Los marcos de reembolso sólidos apoyan precios premium para agentes de próxima generación, aunque los mandatos de administración están endureciendo los umbrales de formulario.

Asia-Pacífico es la geografía de crecimiento más rápido con una TCAC del 5.17% pronosticada hasta 2030. El aumento de ingresos discrecionales y la expansión de seguros públicos están elevando las tasas de diagnóstico y tratamiento. Los fabricantes genéricos de India anclan el suministro global, y empresas como Glenmark mantienen el 26.4% de participación doméstica en segmentos tópicos. La alineación PIC/S está simplificando el comercio transfronterizo e invitando inversión multinacional en centros de producción regionales. Las farmacias digitales y plataformas de teledermatología amplían aún más el acceso, particularmente en ciudades secundarias donde la densidad de farmacias físicas permanece baja. Las cohortes crecientes de ancianos y diabéticos se traducen en demanda sostenida de onicomicosis, reforzando la trayectoria del mercado de medicamentos antifúngicos.

Europa enfrenta cambios de exposición relacionados con el clima, con modelos de hábitat de Aspergillus pronosticando un aumento del 77.5% en población en riesgo. La regulación de azoles agrícolas busca frenar la resistencia cruzada, pero la implementación varía entre estados miembros, complicando la consistencia de administración. El Brexit ha desencadenado cadenas de suministro paralelas mientras las empresas establecen producción basada en la UE para asegurar distribución ininterrumpida. El enfoque de la región en la administración antimicrobiana está alimentando inversiones en diagnósticos rápidos y protocolos de profilaxis dirigidos. Los proyectos de optimización de cadena de frío están en curso en países mediterráneos donde las temperaturas de verano exceden las normas históricas, asegurando entrega estable de equinocandinas.

Panorama Competitivo

La competencia está moderadamente fragmentada. Las grandes empresas globales aprovechan la experiencia regulatoria y la escala de fabricación, mientras que las empresas biotecnológicas dirigidas persiguen mecanismos inexplotados. Los vencimientos de patentes en fluconazol, itraconazol y voriconazol han abierto la puerta a genéricos de bajo costo que dominan las ranuras de formulario en muchos hospitales. En contraste, el recientemente aprobado oteseconazol mantiene exclusividad hasta 2027 y aborda la candidiasis vulvovaginal recurrente, un nicho pero carga persistente.

Las estrategias de I+D giran en torno a reformulaciones de acción prolongada o nuevos objetivos moleculares. Melinta Therapeutics y Cidara Therapeutics se enfocan en equinocandinas de liberación extendida para permitir dosificación semanal. SCYNEXIS despliega ibrexafungerp, un triterpenoide de primera clase, a través de un acuerdo de copromoción con GSK que combina agilidad biotecnológica con alcance de marketing de gran farmacéutica. Las herramientas digitales también están entrando en la pelea: el tamizaje habilitado por IA acelera la generación de candidatos, mientras que las aplicaciones de seguimiento de adherencia buscan reducir la discontinuación prematura de terapia en dermatomicosis crónicas.

La concentración de fabricación en India y China plantea riesgo, pero las empresas multinacionales están diversificando el abastecimiento de ingredientes farmacéuticos activos a Vietnam y Europa del Este para cubrir incertidumbres geopolíticas. La amplitud del portafolio se está convirtiendo en un diferenciador; las empresas que emparejan franquicias sistémicas y tópicas pueden detallar cruzadamente a diversos segmentos de clínicos, extrayendo mayor equidad de marca a través del mercado de medicamentos antifúngicos.

Líderes de la Industria de Medicamentos Antifúngicos

-

Abbott Laboratories

-

Bayer AG

-

Merck & Co., Inc.

-

Glenmark Pharmaceuticals Limited

-

GSK plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio 2024: Elion Therapeutics, una empresa biotecnológica con sede en Nueva York, aseguró USD 81 millones en financiamiento a través de su ronda Serie B. El financiamiento está específicamente destinado para avanzar su terapia antifúngica de polieno en etapa temprana, SF001.

- Enero 2024: Fresenius Kabi introdujo Inyección de Posaconazol, un sustituto genérico para Noxafil, para uso en el tratamiento o prevención de infecciones fúngicas serias en adultos y niños que tienen una mayor probabilidad de contraer estas infecciones debido a un sistema inmunológico debilitado.

Alcance del Informe del Mercado Global de Medicamentos Antifúngicos

Según el alcance de este informe, los medicamentos antifúngicos son usados/prescritos para el tratamiento de enfermedades causadas por hongos. El mercado de medicamentos antifúngicos está segmentado por tipo de medicamento, indicación, forma de dosificación y geografía. Por tipo de medicamento, el mercado está segmentado como equinocandinas, azoles, polienos, alilaminas y otros tipos de medicamentos. Por indicación, el mercado está segmentado como aspergilosis, dermatofitosis, candidiasis y otras indicaciones. Por forma de dosificación, el mercado está segmentado como polvo, ungüentos, tabletas y otras formas de dosificación. Por geografía, el mercado está segmentado como América del Norte, Europa, Asia-Pacífico, Medio Oriente y África y América del Sur). El informe ofrece el valor (USD) para los segmentos anteriores.

| Azoles |

| Equinocandinas |

| Polienos |

| Alilaminas |

| Antimetabolitos |

| Candidiasis |

| Dermatofitosis |

| Aspergilosis |

| Onicomicosis |

| Otras Micosis Sistémicas y Oportunistas |

| Cápsulas |

| Ungüentos/Cremas Tópicas |

| Inyectables Parenterales |

| Polvos y Aerosoles |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Medio Oriente y África | CCG |

| Sudáfrica | |

| Resto de Medio Oriente y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Medicamento | Azoles | |

| Equinocandinas | ||

| Polienos | ||

| Alilaminas | ||

| Antimetabolitos | ||

| Por Indicación | Candidiasis | |

| Dermatofitosis | ||

| Aspergilosis | ||

| Onicomicosis | ||

| Otras Micosis Sistémicas y Oportunistas | ||

| Por Forma de Dosificación | Cápsulas | |

| Ungüentos/Cremas Tópicas | ||

| Inyectables Parenterales | ||

| Polvos y Aerosoles | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente y África | CCG | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de medicamentos antifúngicos?

El mercado generó USD 17.26 millones en 2025 y se proyecta que alcance USD 20.93 millones para 2030.

¿Qué región crecerá más rápido hasta 2030?

Se espera que Asia-Pacífico registre la TCAC más alta del 5.17%, impulsada por el acceso expandido a la salud y la creciente conciencia de las enfermedades fúngicas.

¿Qué clase de medicamento está ganando participación más rápidamente?

Se pronostica que las equinocandinas crezcan con una TCAC del 4.91%, apoyadas por la aprobación de rezafungina una vez por semana y menores tasas de resistencia.

¿Por qué la onicomicosis es un segmento de crecimiento atractivo?

Las poblaciones que envejecen, el aumento de la prevalencia de diabetes y la preferencia del paciente por cursos tópicos más cortos están impulsando los volúmenes de onicomicosis con una TCAC del 4.66%.

¿Cómo está influyendo el cambio climático en la demanda de antifúngicos?

El calentamiento de temperaturas y patrones de lluvia alterados están expandiendo el rango geográfico de patógenos como Aspergillus y Coccidioides, escalando el riesgo de infección e impulsando la demanda terapéutica en nuevas regiones.

¿Cuáles son los principales desafíos que limitan el crecimiento del mercado?

La resistencia antifúngica creciente y el perfil de seguridad de los agentes sistémicos permanecen como las restricciones clave, cada una reduciendo entre medio y casi un punto porcentual del pronóstico de TCAC.

Última actualización de la página el: