Tamaño y Participación del Mercado Inmobiliario de Tailandia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Año Base Para Estimación | 2024 |

| Período de Datos Pronosticados | 2025 - 2030 |

| Tamaño del Mercado (2025) | 60.78 Mil millones de dólares |

| Tamaño del Mercado (2030) | 80 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.59% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado Inmobiliario de Tailandia por Mordor Intelligence

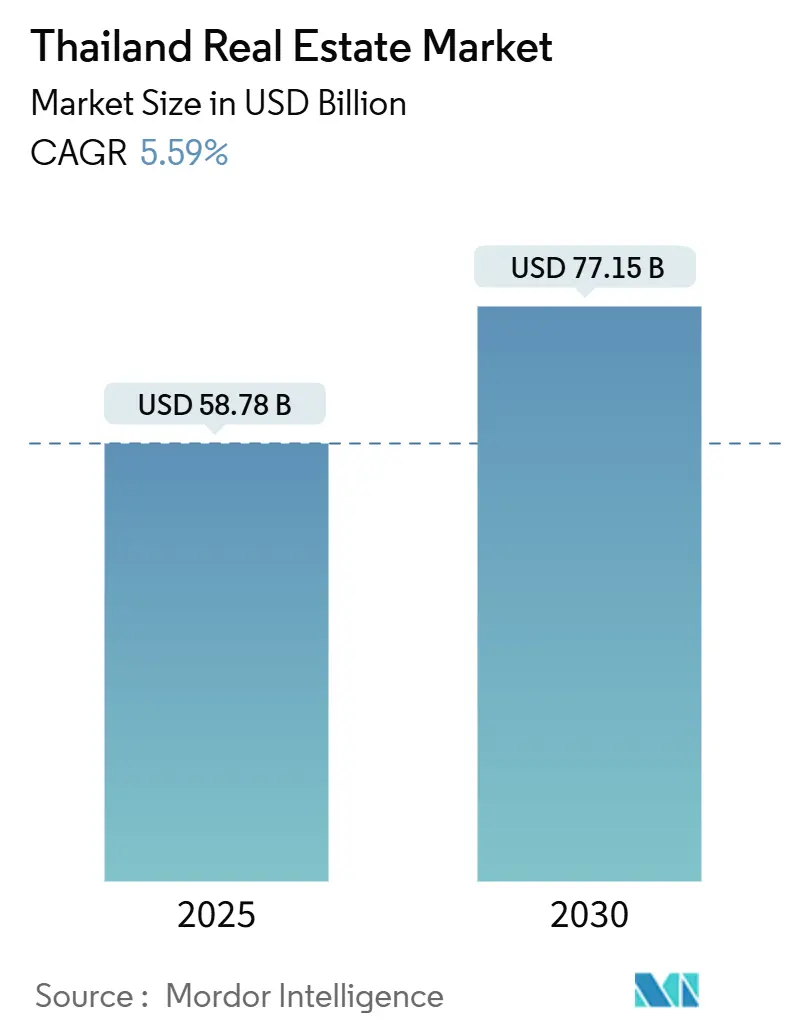

Se estima que el tamaño del Mercado Inmobiliario de Tailandia es de 58,78 mil millones de USD en 2025, y se espera que alcance los 77,15 mil millones de USD en 2030, con una TCAC del 5,59% durante el período de pronóstico (2025-2030). La recuperación sostenida del turismo, el estímulo fiscal y el gasto en infraestructura a escala récord sustentan el impulso a corto plazo, mientras que la ciudad inteligente Bangkok 2 planificada y un programa nacional de mejoras ferroviarias, viales y aeroportuarias se espera que impulsen la demanda a mediano plazo en activos residenciales, comerciales y logísticos. El plan de transporte 2025-2026 del gobierno abarca 287 proyectos y canaliza desembolsos públicos hacia enlaces de tren ligero en Phuket y Chiang Mai, así como extensiones de autopistas alrededor de la capital, expandiendo el lienzo de desarrollo para inversores privados. La creciente inversión extranjera directa, particularmente de China y Medio Oriente, continúa canalizando capital hacia proyectos de uso mixto principales, centros de datos y carteras de hospitalidad. Sin embargo, el alto apalancamiento de los hogares, reglas hipotecarias más estrictas y un exceso de oferta de condominios alrededor de Bangkok siguen siendo obstáculos estructurales que los desarrolladores deben navegar a través de lanzamientos por fases y mayor enfoque en rendimientos de alquiler[1]Bank of Thailand Staff, "Monetary Policy Report 2024," Bank of Thailand, bot.or.th.

Conclusiones Clave del Informe

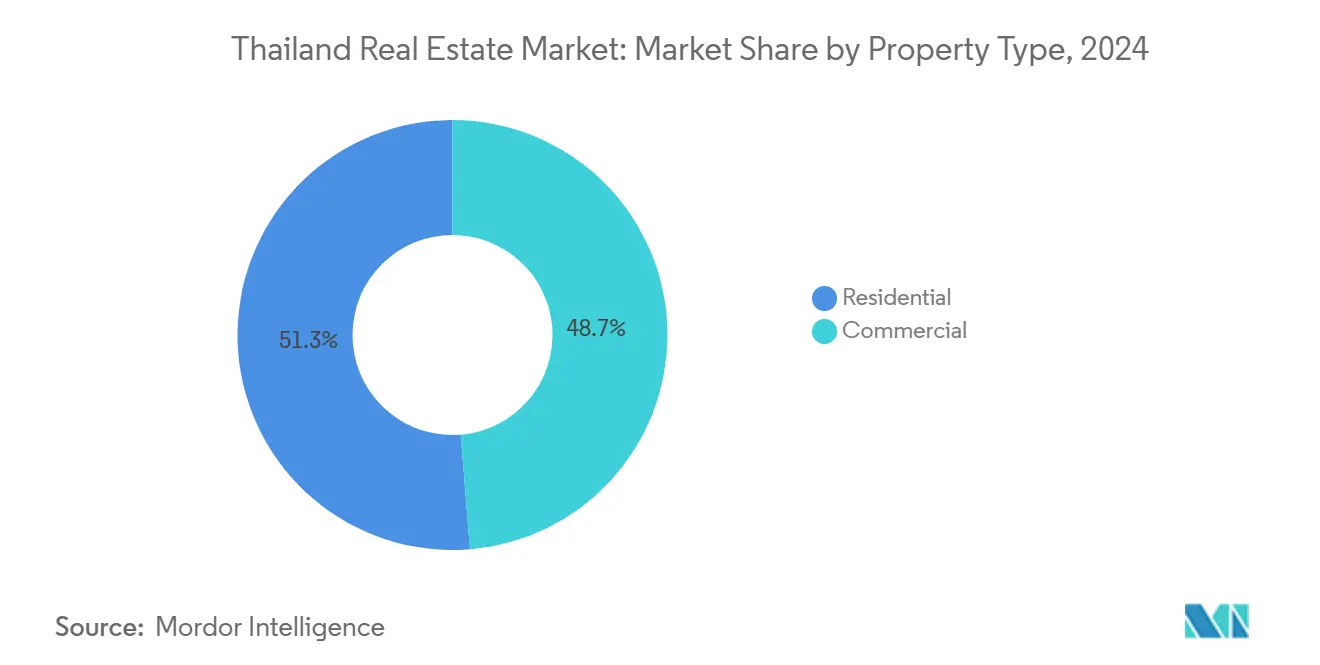

- Por tipo de propiedad, los activos residenciales mantuvieron una participación del 51,3% del tamaño del mercado inmobiliario de Tailandia en 2024, mientras que las propiedades comerciales se pronostican para registrar la TCAC más rápida del 6,11% hasta 2030.

- Por modelo de negocio, las transacciones de venta dominaron con el 69,9% de la participación del mercado inmobiliario de Tailandia en 2024; se proyecta que las operaciones de alquiler se expandan a una TCAC del 6,39% hasta 2030.

- Por usuario final, los hogares individuales representaron el 53,1% del valor del sector en 2024, mientras que la demanda corporativa y de PYMES está destinada a aumentar a una TCAC del 6,25% hasta 2030.

- Por ciudad principal, Bangkok capturó el 52,3% de los ingresos en 2024, sin embargo, Phuket está preparado para la TCAC más rápida del 7,01% hasta 2030.

Tendencias e Insights del Mercado Inmobiliario de Tailandia

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Expansión de tránsito y mejoras de infraestructura | +1.2% | Bangkok, Corredor Económico Oriental, ciudades regionales | Largo plazo (≥ 4 años) |

| Demanda logística impulsada por comercio electrónico | +0.9% | CEE, Gran Bangkok, centros provinciales | Mediano plazo (2-4 años) |

| Incentivos gubernamentales y recortes de tarifas | +0.8% | Nacional, centrado en Bangkok | Corto plazo (≤ 2 años) |

| Creciente interés de compradores extranjeros | +0.7% | Bangkok, Phuket, Pattaya, Chiang Mai | Mediano plazo (2-4 años) |

| Grandes esquemas de uso mixto | +0.6% | Bangkok y áreas turísticas clave | Largo plazo (≥ 4 años) |

| Oferta premium limitada y mayores costos de construcción | +0.5% | CBD de Bangkok y puntos turísticos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Expansión del Tránsito y Mejoras de Infraestructura Impulsan la Demanda de Propiedades Urbanas

El gasto público de 2,68 billones de THB (76,6 mil millones de USD) en corredores ferroviarios, aeropuertos y autopistas está remodelando los cinturones de cercanías y desbloqueando nuevas zonas de desarrollo. Solo la extensión de la Línea Naranja MRT se espera que eleve la ridership a 400.000 viajes por día en 2030, creando revalorización del valor del suelo a lo largo de su ruta de 35,9 km. Los proyectos provinciales de tren ligero presupuestados en 77 mil millones de THB (2,2 mil millones de USD) en Phuket, Chiang Mai, Nakhon Ratchasima y Phitsanulok distribuirán aún más el crecimiento más allá de la capital. La ciudad inteligente emblemática Bangkok 2 en Huai Yai-con un costo de 1,34 billones de THB (38,3 mil millones de USD)-está diseñada para 350.000 residentes y 200.000 empleos, anclando nueva demanda a través de la costa oriental. Los volúmenes diarios en las rutas de Bangkok Expressway & Metro ya superan los 1,1 millones de viajes, subrayando la confianza de los inversores en activos orientados al tránsito[2]Office of Transport & Traffic Policy and Planning, "Thailand Transport Infrastructure Development Plan 2025-2026," Ministry of Transport, otp.go.th.

Los Incentivos Gubernamentales y Recortes de Tarifas Estimulan la Actividad del Mercado de Vivienda

Las reducciones temporales de tarifas de transferencia, reglas hipotecarias relajadas para compradores de primera vivienda y exenciones fiscales dirigidas han revivido los lanzamientos de proyectos, como lo evidencia una tasa de reserva del 80% en el condominio Escent Nakhon Sawan de Central Pattana, con precios desde 1,95 millones de THB (55.700 USD). Las nuevas categorías de visa, incluyendo una Visa Destino Tailandia y estadías turísticas más largas, amplían el grupo de compradores extranjeros. Mientras tanto, el marco del Impuesto sobre Terrenos y Edificios empuja el terreno subutilizado hacia el desarrollo productivo y financia la infraestructura local. Estas palancas amortiguan colectivamente la demanda doméstica más suave derivada de los altos niveles de deuda de los hogares reportados por el Banco de Tailandia en 86,9% del PIB.

La Creciente Inversión Extranjera Apoya los Segmentos de Propiedades Premium

Las reservas de inversión extranjera directa equivalen aproximadamente a la mitad del PIB tailandés, impulsadas por capital chino y de Medio Oriente que se dirige a proyectos de hospitalidad y uso mixto emblemáticos como la torre más alta del mundo propuesta en Bangkok. Un proceso transparente de transferencia de condominios que requiere recibos de moneda extranjera entrante sustenta la confianza internacional. En 2024, Phuket recibió más de 14 millones de visitantes, generando 200-300 mil millones de THB (5,7-8,6 mil millones de USD) en ingresos turísticos, lo que impulsa la demanda residencial y hotelera de lujo.

El Crecimiento del Comercio Electrónico Impulsa la Transformación del Mercado Inmobiliario Logístico

El Corredor Económico Oriental (CEO) capturó el 60% de las transacciones de terrenos industriales con servicios en el primer semestre de 2024, con precios promedio de 6,2 millones de THB por rai (177.100 USD). WHA Corporation reportó ingresos récord de 17.015 millones de THB (486,1 millones de USD) respaldados por arrendamientos enérgicos de terrenos para centros de cumplimiento. La capacidad de centros de datos está en camino de superar los 400 MW en 2025 mientras STT GDC Thailand prepara instalaciones habilitadas para IA. Las mejoras de fábricas en el norte de Tailandia han reducido los costos de inventario en un 55%, subrayando el caso de ROI para el almacenamiento moderno.

Análisis de Impacto de Restricciones

| Restricción | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Demanda débil de vivienda de ingresos medios en medio de alta deuda | -1.1% | Nacional, Bangkok suburbano | Mediano plazo (2-4 años) |

| Exceso de oferta de condominios urbanos | -0.9% | Gran Bangkok | Corto plazo (≤ 2 años) |

| Incertidumbre económica más amplia e inflación | -0.7% | Nacional | Corto plazo (≤ 2 años) |

| Retrasos de planificación y problemas de zonificación | -0.4% | Bangkok y ciudades secundarias | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Demanda Débil de Vivienda de Ingresos Medios Restringe la Expansión del Mercado

El apalancamiento elevado de los hogares-por encima del 86% del PIB-ha llevado a los bancos a endurecer las relaciones préstamo-valor (LTV), particularmente en hipotecas de segunda vivienda por encima de 10 millones de THB (286.000 USD). Los desarrolladores respondieron reduciendo los nuevos lanzamientos un 65% interanual en 2024, concentrándose en segmentos de mayor margen y recuentos de unidades más pequeños. La inversión privada cayó 0,9% en el primer semestre de 2024, con el sector residencial llevándose la peor parte, provocando llamados para mayor flexibilización de LTV y medidas de apoyo a los ingresos.

El Exceso de Oferta de Condominios Urbanos Crea Desafíos de Absorción

El Gran Bangkok terminó 2024 con aproximadamente 235.000 unidades de condominios sin vender-su inventario más alto desde 2018-causando que los desarrolladores escalonaran las finalizaciones y ofrecieran planes de pago más largos. Las ventas cayeron 37% a 53.000 unidades, y se proyecta que las transferencias caigan otro 50% en 2025 debido a preocupaciones de seguridad relacionadas con sismos. Los analistas pronostican declives de ganancias de dos dígitos para constructores residenciales cotizados ausente un rebote rápido de la demanda.

Análisis de Segmentos

Por Tipo de Propiedad: Los Activos Comerciales Superan Aunque los Residenciales Siguen Dominando

Los activos residenciales representaron el 51,3% del mercado inmobiliario de Tailandia en 2024 mientras la migración suburbana, incentivos de primera vivienda y relajación hipotecaria mantuvieron la demanda base. Sin embargo, el stock comercial se dirige hacia la TCAC más rápida del 6,11% hasta 2030, apoyado por la construcción de centros de datos, ciclos de mejora en oficinas Grado A y un auge en complejos de uso mixto impulsados por el estilo de vida. La remodelación de 131,4 millones de USD de Central Bangna por Central Pattana subraya el apetito sostenido de inversión en nodos comerciales de Bangkok. Mientras tanto, el operador de centros de datos STT GDC está expandiendo la capacidad a más de 400 MW, un impulso para nichos inmobiliarios de alta densidad de energía que dependen de conexiones de red confiables.

El giro estructural hacia el espacio comercial se alinea con el impulso de Tailandia para convertirse en un centro de cadena de suministro regional. La cartera de WHA Corporation abarca 12 parques industriales domésticos que sirven a inquilinos de comercio electrónico, VE y semiconductores. En hospitalidad, Asset World Corp logró un crecimiento de ingresos del 24% interanual en el segundo trimestre de 2024 y vio las tarifas diarias promedio alcanzar los 154 USD, reflejando entradas turísticas robustas. El rendimiento de oficinas diverge: las torres del CBD mantienen ocupación, mientras que los activos secundarios negocian rentas con descuento de 21 USD por metro cuadrado por mes. Los desarrolladores también están incorporando características ESG para defender rendimientos mientras las tarifas de servicios públicos aumentan.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Modelo de Negocio: Los Alquileres Ganan Impulso Mientras los Inversores Buscan Rendimiento

Las ventas aún comandan el 69,9% del valor de transacciones de 2024, pero se proyecta que los alquileres se expandan a una TCAC del 6,39% hasta 2030 mientras los inversores y patrocinadores de REIT se enfocan en flujos de ingresos predecibles. Central Pattana agrupa centros comerciales, residencias y hoteles en recintos integrados, capturando sinergias cruzadas de inquilinos que estabilizan el flujo de efectivo. El C.P. Tower Growth Leasehold Property Fund generó 36,9 millones de USD de ingresos en 2023, ilustrando la viabilidad de productos de alquiler institucionalizados.

La presión sobre la asequibilidad del comprador, junto con visas turísticas extendidas y esquemas LTR, canaliza la demanda hacia el arrendamiento. Asset World Corp registró un arrendamiento récord de 16.000 m² en un solo trimestre, mientras que la cartera de arrendamiento industrial de WHA asegura visibilidad de ingresos futuros. Mientras el Banco de Tailandia mantiene las tasas de política elevadas para domar la inflación, se espera que los fondos globales buscadores de rendimiento asignen más capital a REITs locales, sosteniendo el avance del modelo de alquiler.

Por Usuario Final: La Demanda Corporativa y de PYMES se Acelera

Los hogares individuales contribuyeron con el 53,1% del valor de 2024, sin embargo, los ocupantes corporativos y de PYMES están destinados a crecer más rápido a una TCAC del 6,25% hasta 2030. Las multinacionales favorecen a Tailandia para sedes regionales, aprovechando incentivos del CEE que reembolsaron aranceles por importaciones de alta tecnología y ofrecieron arrendamientos de terrenos de 50 años. La ciudad inteligente Bangkok 2 está planificada para albergar oficinas regionales en fintech, medicina de precisión y aeroespacial, señalando un cambio hacia inquilinos intensivos en conocimiento.

Las PYMES están reconfigurando las necesidades de espacio hacia oficinas flexibles, co-almacenamiento y depósitos de última milla. Central Pattana ha respondido introduciendo zonas de co-working multi-inquilino dentro de grandes centros comerciales, y WHA ofrece cáscaras de fábrica modulares que pueden escalarse. Las reformas gubernamentales de facturación electrónica y el programa de billetera digital también empujan a las empresas más pequeñas hacia acuerdos formales de arrendamiento, ampliando el universo invertible.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Análisis Geográfico

Bangkok dominó con una participación del 52,3% en 2024 gracias a infraestructura inigualable, reservas laborales profundas y una cartera constante de proyectos de oficinas Grado A y condominios de lujo. Las obras en curso como la extensión de la Línea Naranja MRT y la emblemática ciudad inteligente Bangkok 2 de 38,3 mil millones de USD reforzarán la conectividad de la capital con el CEE. Sin embargo, el exceso de oferta de 235.000 unidades y auditorías estructurales post-sismo han inyectado cautela en las perspectivas residenciales a corto plazo, llevando a muchos desarrolladores a enfatizar torres de uso mixto sobre condominios independientes.

Phuket está en camino hacia una TCAC del 7,01% hasta 2030, la más rápida a nivel nacional. Las llegadas de turistas excedieron los 14 millones en 2024 y se pronostica que suban más mientras la isla gira hacia segmentos de visitantes durante todo el año, marketing amigable para musulmanes y vuelos directos de largo recorrido. Un proyecto de tren ligero de 35 mil millones de THB (1 mil millones de USD) unirá el aeropuerto, el Casco Antiguo y las playas clave, estimulando anillos de nuevos desarrollos comerciales y de hospitalidad[3]National Statistical Office, "Tourism Statistics Report 2024," National Statistical Office of Thailand, nso.go.th.

Las ciudades secundarias como Pattaya y Chiang Mai se benefician de la inversión ferroviaria descentralizada por valor de 42 mil millones de THB (1,2 mil millones de USD). La proximidad de Pattaya al CEE y la ciudad inteligente Huai Yai ha desencadenado el almacenamiento temprano de terrenos, mientras que Chiang Mai persigue la demanda impulsada por la educación y nómadas digitales, ayudada por una línea de tren ligero planificada de 30 mil millones de THB (857 millones de USD). A través del "Resto de Tailandia," los centros multimodales vinculados a agritecnología, energía renovable y comercio transfronterizo amplían el conjunto de oportunidades para desarrolladores dispuestos a diferenciar productos por impulsores de demanda local en lugar de replicar formatos de rascacielos estilo Bangkok.

Panorama Competitivo

El mercado inmobiliario de Tailandia está moderadamente concentrado. Central Pattana lidera los ingresos del sector a través de una cartera de 42 centros comerciales, 17 centros comunitarios y torres residenciales vinculadas; su modelo integrado impulsó un salto del 26% en la facturación de 2023 a 1,31 mil millones de USD y sustenta una cartera de remodelaciones comerciales de 131 millones de USD. El liderazgo en sostenibilidad-validado por los primeros rankings en índices ESG globales-ayuda al grupo a cobrar rentas premium y asegurar tasas de financiamiento verde.

WHA Corporation se especializa en parques industriales y activos logísticos construidos a medida. Los ingresos récord de 2023 de 486 millones de USD provinieron de ventas de terrenos, arrendamientos y servicios públicos, mientras que un brazo adyacente de centros de datos posiciona a la empresa para la demanda impulsada por IA. En el extranjero, WHA está escalando en Vietnam para equilibrar la exposición y capturar la reubicación de la cadena de suministro desde China.

Asset World Corp se enfoca en hospitalidad y comercio minorista en calles principales. La ganancia neta del segundo trimestre de 2024 alcanzó los 35,6 millones de USD, con REVPAR funcionando 11% por encima de los niveles de 2019 mientras los turistas de lujo regresaron. Nuevos conceptos como el food hall Phenix y Pantip Lifestyle Hub ilustran el giro de la gerencia hacia formatos impulsados por experiencias que apoyan tiempos de estadía más largos y mayor facturación de inquilinos. Las barreras de entrada siguen siendo moderadas: los desarrolladores extranjeros están formando joint ventures o estructuras REIT para compartir riesgo mientras obtienen experiencia local en zonificación.

Líderes de la Industria Inmobiliaria de Tailandia

-

Central Pattana Plc.

-

SANSIRI PUBLIC CO.,LTD

-

WHA Corporation PCL

-

AP (Thailand) Public Company Limited

-

Supalai

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio 2025: El gobierno aprueba presupuesto de 1,34 billones de THB (38,3 mil millones de USD) para la ciudad inteligente Bangkok 2 en Huai Yai, apuntando a 350.000 residentes y 200.000 empleos.

- Enero 2025: El Gabinete da luz verde a 223 proyectos de transporte para 2025 por valor de 136,49 mil millones de THB (3,9 mil millones de USD) y 64 proyectos para 2026 con un costo de 116,96 mil millones de THB (3,3 mil millones de USD)

- Enero 2025: Central Pattana presenta programa de 285 millones de USD para mejorar tres centros comerciales emblemáticos de Bangkok.

- Octubre 2024: Central Pattana gana 12 premios en la ceremonia Asia Executive Team 2024 de Institutional Investor.

Alcance del Informe del Mercado Inmobiliario de Tailandia

El mercado inmobiliario se refiere al terreno y cualquier estructura o mejora permanente, ya sea natural o artificial, relacionada con la propiedad, como una casa. Un análisis de antecedentes completo del mercado inmobiliario tailandés, incluyendo la evaluación de la economía y contribución de sectores en la economía, panorama del mercado, estimación del tamaño del mercado para segmentos clave, tendencias emergentes en los segmentos del mercado, dinámicas del mercado, tendencias geográficas e impacto de COVID-19, está cubierto en el informe.

El mercado inmobiliario tailandés está segmentado por tipo (residencial, oficina, comercial, hospitalidad e industrial) y por ciudades principales (Bangkok, Phuket, Pattaya, Chiang Mai, Hua Hin y Resto de Tailandia). El informe ofrece tamaños de mercado y pronósticos para todos los segmentos mencionados en términos de valor (USD).

| Residencial | Apartamentos y Condominios |

| Villas y Casas con Terreno | |

| Comercial | Oficina |

| Comercial | |

| Logística | |

| Otros (bienes raíces industriales, bienes raíces de hospitalidad, etc.) |

| Ventas |

| Alquiler |

| Individuos / Hogares |

| Corporaciones y PYMES |

| Otros |

| Bangkok |

| Phuket |

| Pattaya |

| Chiang Mai |

| Resto de Tailandia |

| Por Tipo de Propiedad | Residencial | Apartamentos y Condominios |

| Villas y Casas con Terreno | ||

| Comercial | Oficina | |

| Comercial | ||

| Logística | ||

| Otros (bienes raíces industriales, bienes raíces de hospitalidad, etc.) | ||

| Por Modelo de Negocio | Ventas | |

| Alquiler | ||

| Por Usuario Final | Individuos / Hogares | |

| Corporaciones y PYMES | ||

| Otros | ||

| Por Ciudades Principales | Bangkok | |

| Phuket | ||

| Pattaya | ||

| Chiang Mai | ||

| Resto de Tailandia | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado inmobiliario de Tailandia?

El sector está valorado en 58,78 mil millones de USD en 2025 y se pronostica que suba a 77,15 mil millones de USD en 2030, creciendo a una TCAC del 5,59%.

¿Qué segmento de propiedades se está expandiendo más rápido?

Los bienes raíces comerciales-impulsados por centros de datos, parques logísticos y complejos de uso mixto-se proyecta que registre la TCAC más alta del 6,11% hasta 2030.

¿Por qué Phuket es el mercado regional de crecimiento más rápido?

Los números de turismo superaron los 14 millones de visitantes en 2024, y una línea de tren ligero planificada de 1 mil millones de USD impulsará la conectividad, apoyando una TCAC del 7,01% en valores de propiedades.

¿Cómo están las políticas gubernamentales apoyando el crecimiento del mercado?

El estado ha recortado las tarifas de transferencia de vivienda, relajado ciertas reglas hipotecarias y comprometido más de 80 mil millones de USD a infraestructura de transporte, todo lo cual está mejorando la liquidez y accesibilidad.

¿Qué riesgos podrían ralentizar la expansión futura?

La alta deuda de los hogares, un exceso significativo de oferta de condominios en Bangkok y posibles retrasos de planificación representan riesgos a la baja para la absorción y el crecimiento de precios.

¿Se están volviendo más atractivos los activos de alquiler para los inversores?

Sí. Las carteras enfocadas en alquiler se benefician del turismo constante, visas más largas y creciente interés institucional, razón por la cual se establece que el modelo de alquiler crezca a una TCAC del 6,39% hasta 2030.

Última actualización de la página el: