Tamaño y Participación del Mercado de Servicios de Atención Médica Ambulatoria

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 4.16 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.51 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Servicios de Atención Médica Ambulatoria por Mordor Intelligence

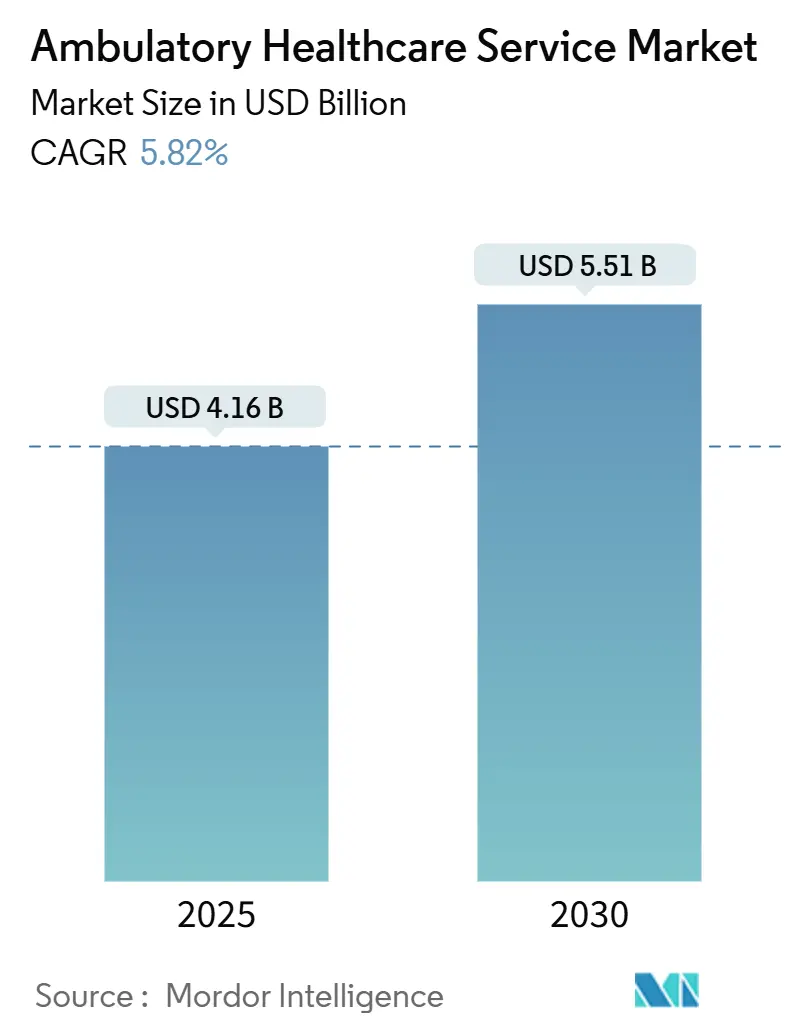

El tamaño del Mercado de Servicios de Atención Médica Ambulatoria se estima en USD 4.16 mil millones en 2025, y se espera que alcance USD 5.51 mil millones para 2030, a una TCAC del 5.82% durante el período de pronóstico (2025-2030).

La expansión está impulsada por el cambio constante de procedimientos desde hospitales de pacientes internos hacia instalaciones ambulatorias costo-eficientes, incentivos más sólidos de pagadores para la atención basada en valor, y la creciente demanda para el manejo de enfermedades crónicas. América del Norte continúa siendo el ancla de los ingresos globales respaldada por políticas de reembolso maduras, mientras que Asia-Pacífico registra la adopción más rápida conforme los gobiernos escalan la infraestructura ambulatoria. La tecnología que respalda cirugías mínimamente invasivas, analítica en tiempo real, y monitoreo remoto amplía aún más el alcance clínico de los centros ambulatorios. Concurrentemente, la escasez de personal, amenazas cibernéticas, y el aumento de los costos de bienes raíces urbanos moderan el impulso de crecimiento al agregar riesgo operacional y presión de capital.

Puntos Clave del Informe

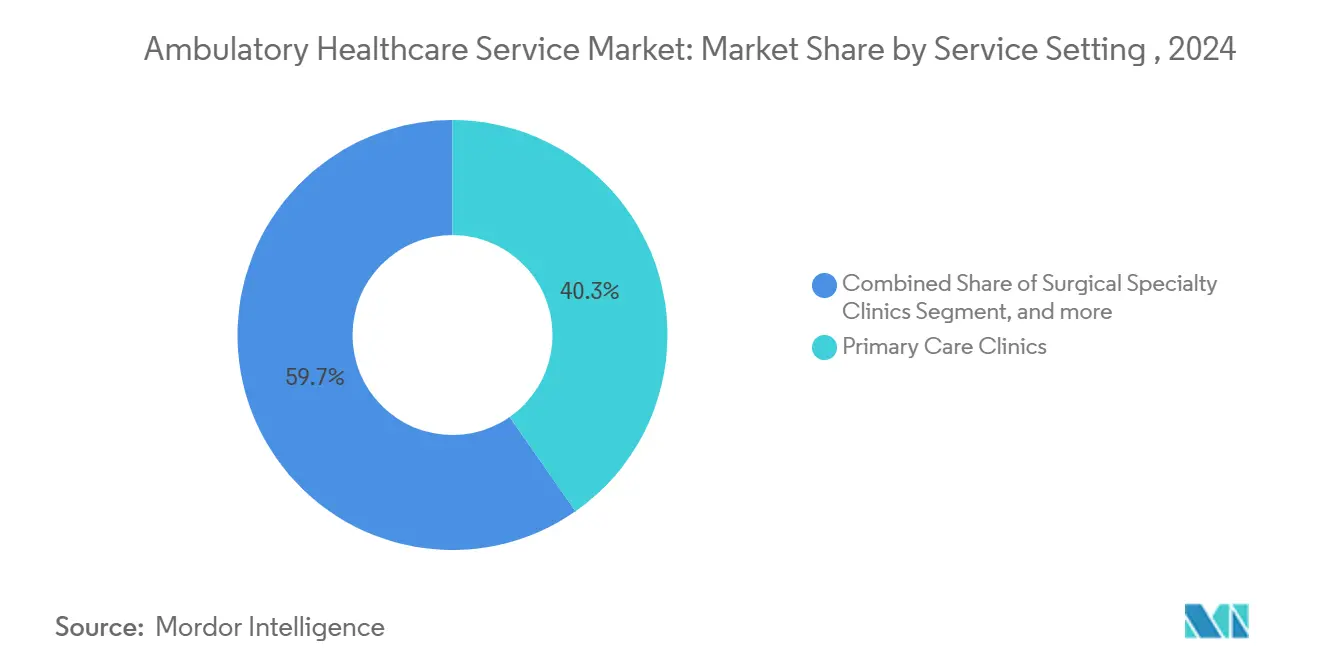

- Por entorno de servicio, las clínicas de atención primaria mantuvieron el 40.32% de la participación del mercado de servicios de atención médica ambulatoria en 2024, mientras que la telemedicina y las clínicas virtuales se proyectan expandirse a una TCAC del 7.74% hasta 2030.

- Por especialidad, gastroenterología lideró con el 25.29% de participación de ingresos en 2024; se pronostica que oncología crezca a una TCAC del 8.52% hasta 2030.

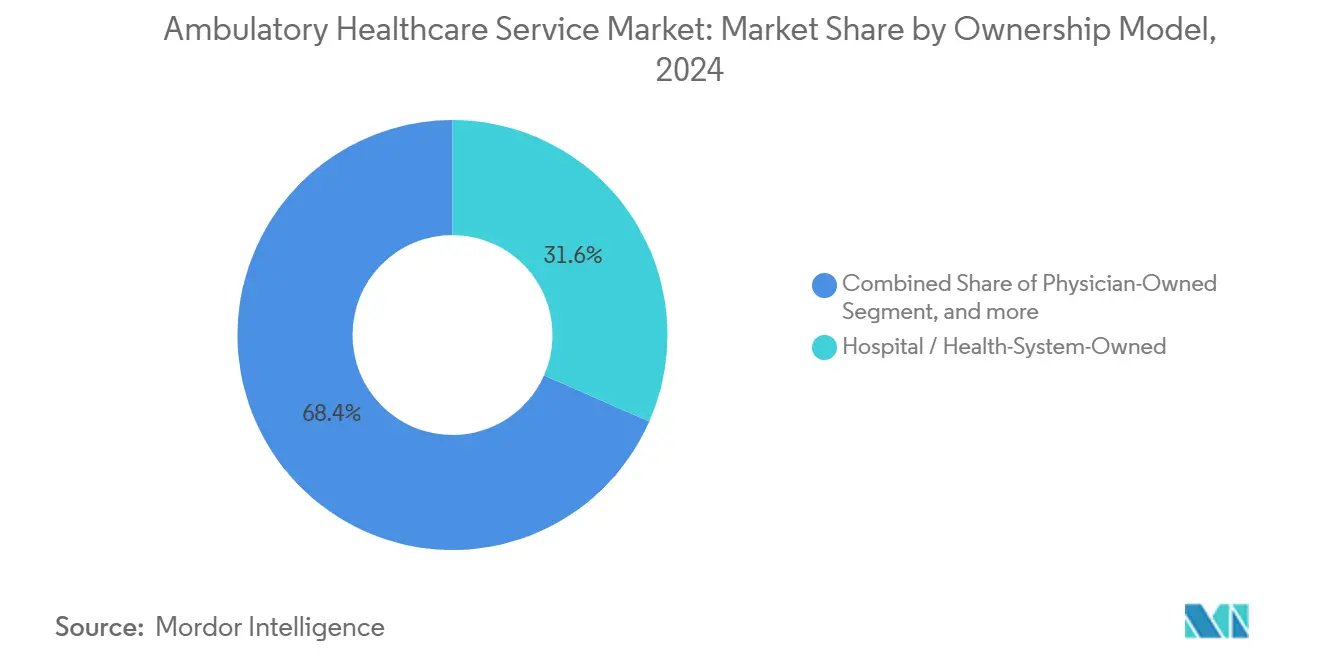

- Por modelo de propiedad, los sitios propiedad de hospitales y sistemas de salud representaron el 31.63% de participación del tamaño del mercado de servicios de atención médica ambulatoria en 2024; las instalaciones propiedad de médicos están preparadas para una TCAC del 9.42% entre 2025-2030.

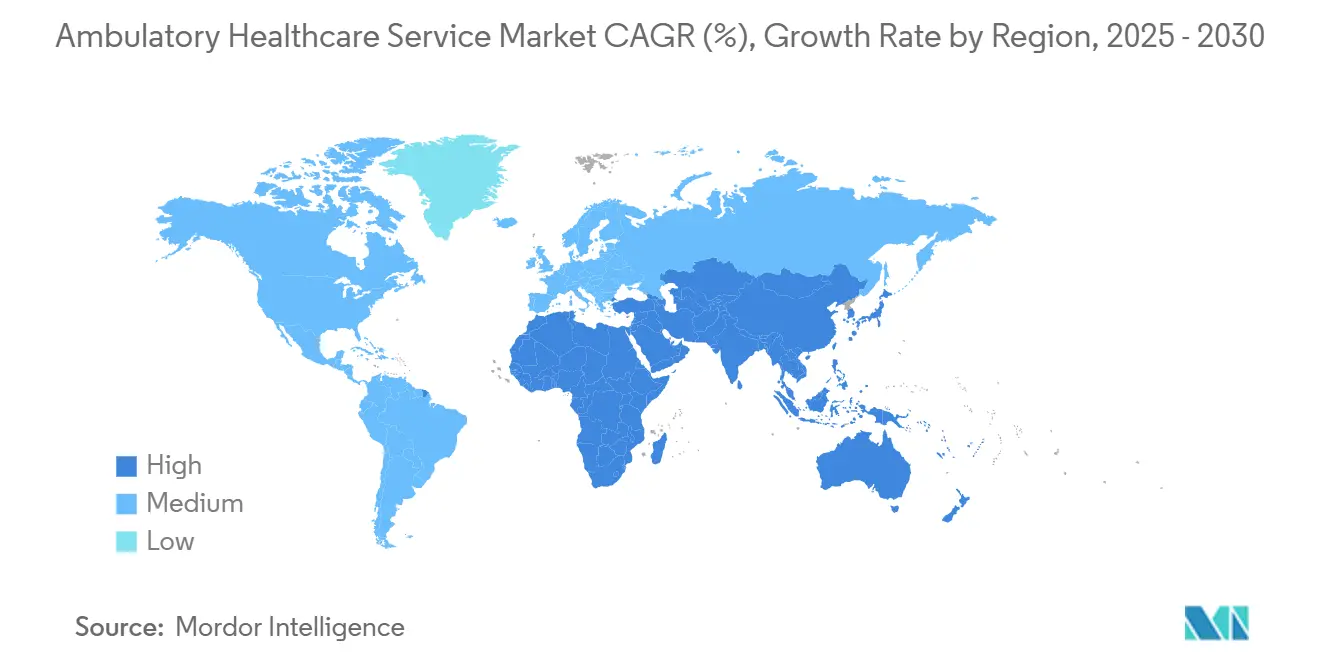

- Por geografía, América del Norte comandó el 43.67% de los ingresos globales en 2024, mientras que Asia-Pacífico registra la TCAC regional más rápida al 10.36% hasta 2030.

Tendencias e Insights del Mercado Global de Servicios de Atención Médica Ambulatoria

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Carga Creciente de Enfermedades Crónicas y una Población Envejeciente en Crecimiento | +1.8% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Innovaciones Tecnológicas que Permiten el Cambio Hacia Cirugías Mínimamente Invasivas | +1.2% | América del Norte y UE, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Iniciativas Políticas que Promueven Reembolso Favorable y Mandatos de Lugar de Atención | +0.9% | América del Norte principalmente, mercados selectos de UE | Corto plazo (≤ 2 años) |

| Entrada de Gigantes Minoristas y Jugadores de Big-Tech Acelerando la Innovación Digital | +0.7% | América del Norte y núcleo APAC, derrame a UE | Mediano plazo (2-4 años) |

| Instalaciones Híbridas ASC-OBL que Respaldan la Migración de Procedimientos Cardiovasculares | +0.5% | América del Norte, adopción temprana en mercados selectos de UE | Mediano plazo (2-4 años) |

| Adopción de Atención Basada en Valor y Modelos de Pago Agrupado | +0.6% | América del Norte y UE, programas piloto en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Carga Creciente de Enfermedades Crónicas y una Población Envejeciente en Crecimiento

La demanda del mercado de servicios de atención médica ambulatoria se profundiza conforme las tasas de multimorbilidad aumentan entre los adultos mayores que prefieren la atención basada en la comunidad. Los pagadores ahora vinculan el 75% de los reembolsos de atención en el hogar y la comunidad a programas gubernamentales, integrando la entrega ambulatoria en las estrategias nacionales de salud. Las clínicas comunitarias responden ampliando los paneles de enfermedades crónicas, integrando servicios de nutrición, y desplegando diagnósticos en el punto de atención que acortan los bucles de referencia. Los contratos de salud poblacional incluyen cada vez más métricas de rendimiento para el manejo de hipertensión, diabetes, y EPOC realizados en entornos ambulatorios. Estos patrones confirman que la atención ambulatoria se está convirtiendo en un componente estructural de la capacidad del sistema de salud en lugar de un adjunto discrecional.

Innovaciones Tecnológicas que Permiten el Cambio Hacia Cirugías Mínimamente Invasivas

Los avances en robótica, imágenes, e IA reducen el tamaño de incisión, tiempo de quirófano, y períodos de recuperación, permitiendo que procedimientos una vez limitados a teatros hospitalarios migren a centros de cirugía ambulatoria. Los escáneres CT de conteo de fotones y SPECT digital reducen las secuencias de escaneo y exposición a radiación, alineándose con objetivos de rendimiento ambulatorio. Las intervenciones cardiovasculares como aterectomía y colocación de stents periféricos están siendo cada vez más reembolsadas para lugares ambulatorios, expandiendo la mezcla de procedimientos. Las herramientas automatizadas de análisis de imágenes compensan la escasez de radiólogos al clasificar escaneos y marcar anomalías para revisión rápida. Colectivamente, estas tecnologías ayudan a las instalaciones a aumentar los volúmenes de casos sin aumentos proporcionales en personal clínico.

Iniciativas Políticas que Promueven Reembolso Favorable y Mandatos de Lugar de Atención

Para el AC 2025, Medicare aumentó las tasas de pago de ASC en 2.9%, mientras que las actualizaciones para departamentos ambulatorios de hospitales permanecieron modestas, agudizando el diferencial de costos a favor de sitios ambulatorios.[1]Centers for Medicare & Medicaid Services, "Advanced Primary Care Management Services Summary," cms.gov El Programa de Honorarios de Médicos agrega códigos de Manejo Avanzado de Atención Primaria que desacoplan la facturación de atención crónica de la documentación basada en tiempo, haciendo los flujos de trabajo ambulatorios más financieramente viables. El reembolso de telemedicina permanece extendido hasta septiembre 2025, y las propuestas bipartidistas buscan cementar la paridad de atención remota, dando a las clínicas ambulatorias virtuales flujos de ingresos duraderos. Varios estados de EE.UU. han relajado las leyes de certificado de necesidad, permitiendo construcciones más rápidas de centros de imágenes y suites de procedimientos. Estas medidas sincronizadas aceleran la migración de procedimientos e incentivan nuevos participantes.

Entrada de Gigantes Minoristas y Jugadores de Big-Tech Acelerando la Innovación Digital

Los conglomerados orientados al consumidor despliegan escribas de IA que reducen el tiempo de notas clínicas en 40%, permitiendo a los médicos manejar mayores volúmenes de visitas. Los módulos EHR nativos en la nube integran farmacia, diagnósticos, y datos de monitoreo remoto, creando transferencias sin fricción entre sitios físicos y plataformas virtuales. Los analistas de la industria proyectan que el 25-30% de las visitas ambulatorias de EE.UU. ocurrirán vía telemedicina para 2026, con salud conductual comandando la mezcla más alta. Las clínicas minoristas digitales co-ubican atención urgente, laboratorios, y programas de atención crónica en huellas de escaparates, desafiando la economía tradicional de atención primaria. Los adoptadores tempranos aseguran capital de marca de primer movimiento y redes de datos que crean altos costos de cambio para los consumidores.

Análisis de Impacto de Restricciones

| Restricción | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Escasez Persistente de Fuerza Laboral y Agotamiento Creciente de Clínicos | -1.4% | Global, más aguda en América del Norte y UE | Corto plazo (≤ 2 años) |

| Amenazas Cibernéticas Crecientes y Sistemas de Datos Fragmentados | -0.8% | Global, mayor impacto en mercados digitalmente avanzados | Mediano plazo (2-4 años) |

| Altos Costos de Bienes Raíces en Corredores Urbanos y de Alto Crecimiento Plantean Barreras a la Expansión ASC | -0.6% | Centros urbanos de América del Norte y UE, metros selectos de APAC | Mediano plazo (2-4 años) |

| Complejidad Operacional del Manejo de Prácticas Multiespecialidad | -0.4% | Global, particularmente en sistemas de salud fragmentados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Persistente de Fuerza Laboral y Agotamiento Creciente de Clínicos

Un déficit proyectado de hasta 139,000 médicos para 2033 aprieta el suministro laboral, con solo el 42.2% de los médicos aún en práctica privada conforme el empleo se desplaza hacia sistemas hospitalarios.[2]American Hospital Association, "Health Care Cybersecurity Advisory," aha.org Las tasas de agotamiento suben conforme los clínicos hacen malabarismos con altos conteos de visitas y documentación electrónica, provocando jubilación temprana y horas reducidas. Los centros ambulatorios luchan por dotar de personal las clínicas nocturnas y de fin de semana, limitando el rendimiento durante períodos pico. Las áreas rurales enfrentan escaseces compuestas porque los requisitos de licencia de telemedicina varían por estado, ralentizando el despliegue de especialistas. Las brechas de fuerza laboral elevan los gastos salariales, presionando márgenes que ya son más delgados que las contrapartes hospitalarias.

Amenazas Cibernéticas Crecientes y Sistemas de Datos Fragmentados

La atención médica registró 386 incidentes cibernéticos significativos en 2024, con costos promedio de interrupción que exceden USD 2 millones por día. La brecha de Change Healthcare expuso 190 millones de registros de pacientes, subrayando vulnerabilidades sistémicas. Los proveedores ambulatorios más pequeños a menudo carecen de centros maduros de operaciones de seguridad, haciéndolos objetivos principales de ransomware. Los datos fragmentados entre sistemas de manejo de práctica complican el despliegue de cifrado de extremo a extremo y detección unificada de amenazas. Los altos gastos de remediación de brechas frecuentemente exceden los presupuestos anuales de TI, forzando a las instalaciones a desviar fondos de actualizaciones clínicas a salvaguardas de ciberseguridad.

Análisis de Segmentos

Por Entorno de Servicio: La Atención Primaria Ancla el Crecimiento

Las clínicas de atención primaria generaron el mayor flujo de ingresos, representando el 40.32% del mercado de servicios de atención médica ambulatoria en 2024. Sirven como guardianes para la prevención de enfermedades, renovaciones de prescripciones, y referencias, posicionándolas como nodos indispensables en programas de salud poblacional. La continuidad de la atención fomenta relaciones sólidas con pacientes, llevando a mayor adherencia y menores costos posteriores. La inversión en herramientas avanzadas de triaje y tableros de atención crónica permite a las clínicas manejar la multimorbilidad creciente sin aumentos proporcionales de personal médico. La telemedicina y las clínicas virtuales, aunque más pequeñas en términos absolutos, están en camino hacia una TCAC del 7.74% hasta 2030, reflejando la preferencia del consumidor por acceso conveniente y bajo demanda.

La rápida adopción virtual trae competencia fresca y eleva expectativas para disponibilidad 24/7, empujando a las prácticas tradicionales a adoptar modelos híbridos. Los centros de atención urgente, numerando más de 14,000, continúan aliviando la congestión de salas de emergencia al manejar episodios no amenazantes para la vida. Los centros de imágenes diagnósticas prosperan conforme los pagadores desplazan escaneos de alto costo fuera de departamentos de radiología hospitalarios. En paralelo, las agencias de atención domiciliaria aprovechan el monitoreo remoto de signos vitales para extender el alcance de los clínicos, particularmente para recuperación post-aguda y soporte paliativo. El mosaico de segmentos subraya cómo los diversos puntos de atención refuerzan conjuntamente el flujo del mercado de servicios de atención médica ambulatoria de pacientes e ingresos.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Especialidad: Gastroenterología Lidera, Oncología Acelera

Gastroenterología capturó el 25.29% de los ingresos de especialidad en 2024, ayudada por eficiencias procedimentales que permiten alta el mismo día después de colonoscopia o colangiopancreatografía retrógrada endoscópica. Los programas de pago agrupado recompensan centros de alto volumen que mantienen tasas bajas de complicaciones, respaldando ganancias continuas de escala. La demanda robusta también proviene de las pautas mandatorias de detección de cáncer colorrectal comenzando a los 45 años, ampliando volúmenes direccionables. Oncología, aunque más pequeña, se predice que registre la TCAC más rápida del 8.52% hasta 2030 conforme las infusiones de inmunoterapia y oncolíticos orales migran a suites de infusión ambulatoria. Los perfiles de seguridad favorables y el tiempo de silla más corto hacen la atención oncológica ambulatoria clínicamente práctica y económicamente atractiva.

Oftalmología sostiene impulso vía procedimientos de cataratas y LASIK, que están altamente estandarizados y se benefician de rotación rápida. Ortopedia se expande a través de reparación articular mínimamente invasiva con vías de recuperación mejoradas que minimizan estancias de pacientes internos. Las especialidades cardiovasculares ganan impulso de la aprobación de CMS de intervenciones cardíacas adicionales en centros de cirugía ambulatoria, ilustrando apalancamiento político en moldear la mezcla de servicios. Manejo del dolor, ENT, dermatología, y urología continúan construyendo volúmenes al integrar modalidades guiadas por imágenes y terapias regenerativas que cumplen las expectativas crecientes del consumidor para recuperación rápida. La diversificación de especialidades mejora la mitigación de riesgos y estabiliza los ingresos generales dentro del mercado de servicios de atención médica ambulatoria.

Por Modelo de Propiedad: La Independencia Médica Resurge

Las redes ambulatorias propiedad de hospitales y sistemas de salud mantuvieron el 31.63% de los ingresos en 2024, beneficiándose de integración de referencias, reconocimiento de marca, y poder de compra centralizado. Estas entidades capitalizan en escala al negociar contratos de suministro y acuerdos de pagadores, preservando margen a pesar de vientos en contra de reembolso. Sin embargo, se pronostica que los centros propiedad de médicos crezcan a una TCAC del 9.42% hasta 2030, indicando apetito renovado por autonomía profesional y ventaja de capital.[3]American Medical Association, "Changes in Physician Practice Ownership: 2012-2024," ama-assn.org

Las plataformas respaldadas por capital privado aceleran estrategias de consolidación al inyectar capital y disciplina gerencial, a menudo agrupando instalaciones en corredores urbanos de alto crecimiento. Los modelos de empresa conjunta unen capital hospitalario con gobernanza médica, compartiendo riesgo mientras alinean incentivos para rendimiento eficiente. Las relajaciones regulatorias en varios estados están bajando obstáculos para construcciones independientes, alentando nuevos participantes. La tensión competitiva entre escala y personalización continúa moldeando la narrativa del mercado de servicios de atención médica ambulatoria. En última instancia, la supervivencia depende de la capacidad del propietario para equilibrar acceso a capital, compromiso de clínicos, y adopción de tecnología.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Análisis de Geografía

América del Norte controló el 43.67% de los ingresos ambulatorios globales en 2024, sustentada por cobertura expansiva de pagadores, diferenciales favorables de lugar de servicio, y un suministro maduro de más de 14,000 centros de atención urgente. Estados Unidos se beneficia de un aumento del 2.9% en pagos Medicare para ASCs, creando impulso inmediato de flujo de efectivo, mientras que las reformas provinciales de Canadá recompensan clínicas comunitarias de enfermedades crónicas. Los clústeres de turismo médico de México generan volumen de procedimientos incremental que fortalece la participación regional. La adopción de telemedicina ahora toca el 23% de encuentros, una señal de que las vías digitales están firmemente integradas en el mercado de servicios de atención médica ambulatoria.

Asia-Pacífico registra una TCAC líder del 10.36% para 2030 conforme los gobiernos aceleran la construcción ambulatoria para aliviar la congestión de hospitales públicos. Los centros de cirugía integrados de Singapur demuestran rendimiento de clase mundial, China prioriza la producción doméstica de dispositivos mínimamente invasivos, y Japón subsidia tele-rehabilitación para adultos mayores. Las políticas de expansión de seguros de India y las entradas de turismo médico también canalizan capital hacia centros ambulatorios multiespecialidad. El envejecimiento demográfico en la región asegura demanda sostenible para cirugías de día cardiovasculares, oftálmicas, y ortopédicas.

Europa exhibe crecimiento constante conforme los sistemas nacionales de salud ajustan presupuestos y fomentan iniciativas de cambio hacia la izquierda. Los procedimientos de ginecología de Alemania ahora ocurren en un 98% en unidades privadas independientes, y los marcos basados en valor de toda la UE vinculan el reembolso a métricas de calidad de atención que los sitios ambulatorios pueden cumplir eficientemente. La adopción de teleradiología mitiga la escasez de radiólogos, mientras que las directivas transfronterizas relajadas facilitan el flujo de pacientes dentro del bloque. Los mercados emergentes en Medio Oriente, África, y América del Sur invierten en clústeres ambulatorios privados que complementan hospitales públicos a menudo sobrecargados, extendiendo la huella global del mercado de servicios de atención médica ambulatoria.

Panorama Competitivo

La intensidad competitiva es moderada, con fragmentación por línea de servicio creando tanto jugadas de consolidación como oportunidades de nicho. En atención urgente, las firmas de capital privado ya mantienen más del 30% de participación en más de 100 áreas metropolitanas de EE.UU., ilustrando la velocidad con que el capital institucional puede agregar activos dispersos. Los grandes sistemas de salud persiguen expansión horizontal para retener referencias y capturar márgenes pre- y post-agudos, a menudo conectando centros de cirugía a huellas de campus existentes. Los grupos liderados por médicos se diferencian a través de métricas de experiencia del paciente y profundidad de especialidad, salvaguardando sus posiciones incluso mientras jugadores con mucho capital escalan.

Las competencias digitales emergen como una ventaja decisiva. Las instalaciones que despliegan plataformas de documentación de IA han reportado reducciones del 40% en tiempo clerical, liberando clínicos para visitas extra o consultas complejas. La preparación cibernética también influye decisiones de asociación, conforme pagadores y proveedores referentes ahora examinan instalaciones por postura de seguridad antes de inclusión en red. Los sitios de visitas de baja acuidad enfrentan invasión de clínicas minoristas cuyas horas extendidas y precios transparentes atraen volumen. Por el contrario, los centros de cirugía ambulatoria de alta acuidad defienden territorio al ofrecer amplitud procedimental y capacidades de anestesia más allá de los incumbentes minoristas.

Los movimientos regulatorios moldean la rivalidad. La expansión de CMS de códigos cardíacos y ortopédicos cubiertos por ASC abre volúmenes lucrativos, intensificando la competencia entre centros multiespecialidad. Los estados que diluyen la supervisión de certificado de necesidad aceleran la proliferación de centros de imágenes, apretando márgenes de spread. Sin embargo, los corredores rurales sin explotar aún carecen de infraestructura ambulatoria básica, ofreciendo espacio en blanco para modelos habilitados por tele. En general, el mercado de servicios de atención médica ambulatoria recompensa a jugadores que sincronizan excelencia clínica, eficiencia de costos, y agilidad digital.

Líderes de la Industria de Servicios de Atención Médica Ambulatoria

-

Medical Facilities Corporation

-

Surgery Partners

-

Aspen Healthcare

-

NueHealth

-

Sheridan Healthcare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio 2025: Ascension Health se acerca a completar la adquisición de AmSurg por USD 3.9 mil millones, expandiendo significativamente su red de centros de cirugía ambulatoria y capacidad de servicios ambulatorios. La transacción refleja el enfoque estratégico de Ascension en atención ambulatoria siguiendo un aumento del 18.1% en visitas de cirugía año tras año.

- Enero 2025: NeueHealth se vuelve privada siguiendo la adquisición de USD 1.3 mil millones por afiliado de New Enterprise Associates, con accionistas recibiendo USD 7.33 por acción representando una prima del 70%. La transacción incluye una facilidad de préstamo de USD 150 millones de Hercules Capital para respaldar el crecimiento continuo en entrega de atención basada en valor.

- Enero 2025: Concentra anuncia la adquisición de Nova Medical Centers por USD 265 millones, expandiendo su red de salud ocupacional a más de 770 centros en 42 estados. El acuerdo mejora la posición de Concentra como el mayor proveedor de salud ocupacional en Estados Unidos.

- Enero 2024: Ardent Health adquiere 18 clínicas de atención urgente NextCare en Nuevo México y Oklahoma, fortaleciendo sus operaciones ambulatorias en estos mercados clave. La adquisición sigue compras previas de centros de atención urgente en East Texas y Kansas durante 2024

- Enero 2024: El Servicio de Salud Indígena (IHS), bajo el Departamento de Salud y Servicios Humanos de EE.UU., asignó USD 55 millones en financiamiento. Este financiamiento fue distribuido entre 15 tribus y organizaciones tribales. Es parte del Programa Ambulatorio Pequeño, una iniciativa competitiva que busca respaldar el desarrollo, expansión, o modernización de instalaciones pequeñas de atención médica ambulatoria.

Alcance del Informe del Mercado Global de Servicios de Atención Médica Ambulatoria

Según el alcance de este informe, la atención ambulatoria o atención ambulatoria es atención médica que se proporciona de forma ambulatoria, que incluye diagnóstico y tratamiento de enfermedades. El mercado está segmentado por tipo, aplicación, y geografía.

| Clínicas de Atención Primaria |

| Clínicas Especializadas en Cirugía |

| Centros de Atención Urgente |

| Departamentos de Emergencia Independientes |

| Centros de Imágenes Diagnósticas |

| Clínicas Especializadas |

| Agencias de Atención Domiciliaria |

| Telemedicina y Clínicas Virtuales |

| Oftalmología |

| Ortopedia |

| Gastroenterología |

| Cardiovascular |

| Manejo del Dolor |

| Dermatología |

| ENT |

| Oncología |

| Otros |

| Propiedad de Médicos |

| Propiedad de Hospitales / Sistemas de Salud |

| Propiedad Corporativa / Capital Privado |

| Empresas Conjuntas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Medio Oriente y África | CCG |

| Sudáfrica | |

| Resto de Medio Oriente y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Entorno de Servicio | Clínicas de Atención Primaria | |

| Clínicas Especializadas en Cirugía | ||

| Centros de Atención Urgente | ||

| Departamentos de Emergencia Independientes | ||

| Centros de Imágenes Diagnósticas | ||

| Clínicas Especializadas | ||

| Agencias de Atención Domiciliaria | ||

| Telemedicina y Clínicas Virtuales | ||

| Por Especialidad | Oftalmología | |

| Ortopedia | ||

| Gastroenterología | ||

| Cardiovascular | ||

| Manejo del Dolor | ||

| Dermatología | ||

| ENT | ||

| Oncología | ||

| Otros | ||

| Por Modelo de Propiedad | Propiedad de Médicos | |

| Propiedad de Hospitales / Sistemas de Salud | ||

| Propiedad Corporativa / Capital Privado | ||

| Empresas Conjuntas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente y África | CCG | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servicios de atención médica ambulatoria?

El mercado se sitúa en USD 4.16 mil millones en 2025 y se proyecta que alcance USD 5.51 mil millones para 2030.

¿Qué entorno de servicio mantiene la mayor participación?

Las clínicas de atención primaria comandan el 40.32% de los ingresos de 2024, reflejando su papel central en la coordinación de atención.

¿Qué especialidad se está expandiendo más rápido?

Los servicios de oncología muestran el mayor crecimiento pronosticado con una TCAC del 8.52% hasta 2030 conforme más terapias contra el cáncer se trasladan a entornos ambulatorios.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La rápida construcción de infraestructura, políticas gubernamentales de apoyo, y el envejecimiento demográfico impulsan la TCAC del 10.36% de la región.

¿Cómo están afectando las escaseces de fuerza laboral el crecimiento?

Los déficits de médicos y el agotamiento de clínicos reducen el personal disponible, restando aproximadamente 1.4 puntos porcentuales de la TCAC del mercado.

¿Qué estrategias ayudan a los proveedores a mantenerse competitivos?

Los operadores exitosos combinan gestión disciplinada de costos, adopción de tecnología como documentación de IA, y expansión dirigida hacia geografías desatendidas.

Última actualización de la página el: