Tamaño del mercado de logística agrícola

| Período de Estudio | 2020 - 2029 |

| Año Base Para Estimación | 2023 |

| CAGR | > 5.00 % |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Principales actores

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

¿Cómo podemos ayudarte?

Análisis del mercado de logística agrícola

Se espera que el mercado de logística agrícola sea testigo de una CAGR de más del 5% durante el período de pronóstico.

- A medida que la demanda mundial de la industria agrícola aumenta constantemente, la gestión logística en la industria agrícola se vuelve aún más vital para garantizar que la producción agrícola y la cadena de suministro de alimentos funcionen sin problemas para evitar la escasez en todo el mundo.

- La pandemia de COVID-19 afectó gravemente el crecimiento del mercado mundial de logística agrícola con interrupciones en la cadena de suministro en el sector agrícola causadas como resultado de la escasez de mano de obra, instalaciones ineficientes de la cadena de frío, restricciones de transporte, fluctuaciones en los costos y falta de recolectores. En el período posterior a la pandemia, se prevé que las empresas se centren en la visibilidad de las existencias de extremo a extremo, el seguimiento complejo de los proveedores y la automatización de procesos. Esto impulsará las tendencias del mercado global.

- El declive de la agricultura también se puede ver en las naciones desarrolladas, por ejemplo, en los EE. UU., la logística de los productos agrícolas que son caminos rurales sigue siendo ineficiente debido a las cuentas por cobrar pendientes para infraestructura, la falta de ingresos para el mantenimiento, según el grupo de investigación de transporte de EE. UU. (TRIP), el 13% de los principales caminos rurales no están en condiciones operativas, con el 21% en condiciones mediocres, 66% en buen estado. La falta de ancho de banda de la mano de obra ha empeorado la situación del sector agrícola. Hubo un flujo limitado de productos agrícolas de California, que suministra más de un tercio de las frutas y verduras del país, a medida que se acumulaba el número de casos positivos de COVID-19.

- Empresas como Ag Growth International (AGI), con sede en Canadá, han suspendido sus operaciones globales en Italia, India, Francia y Brasil, por mandato del gobierno. El efecto sobre la agricultura se vería agravado por la disminución del crecimiento mundial, ya que el PIB de Estados Unidos se ha reducido en 1,5 billones de dólares en términos de producción económica. Esto ha provocado efectos de contagio al reducir el comercio mundial en un momento en el que la economía china es la que más sufre. Las relaciones estaban en declive desde la guerra comercial entre Estados Unidos y China, que también ha contribuido a la disminución del comercio agrícola.

Tendencias del mercado de logística agrícola

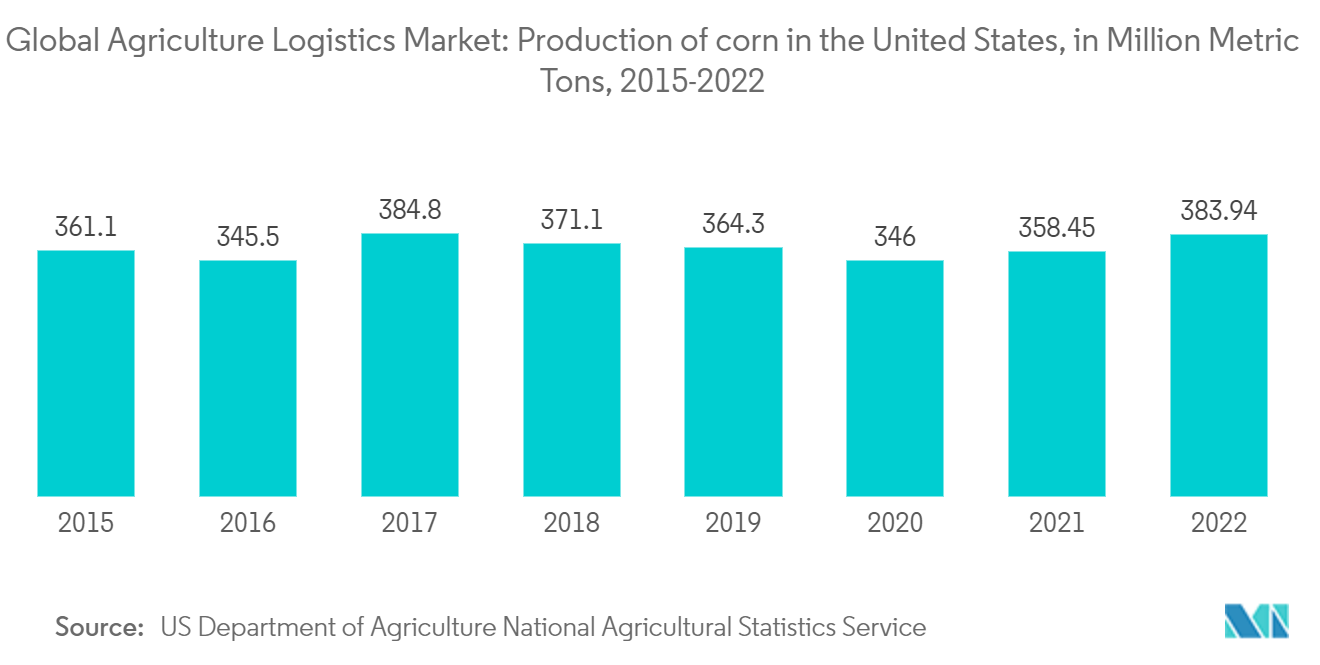

Creciente importancia de la gestión logística en la mayor producción de cultivos de EE. UU.

El maíz, el cultivo más producido en los EE. UU., depende en gran medida de la gestión logística para garantizar que los agricultores reciban los recursos necesarios para alimentar al mundo. Pero debido a las diversas temporadas de siembra, el maíz se cultiva en diferentes partes del mundo, y una parte de la cosecha se almacena o exporta a otros países.

La semilla de maíz en los EE. UU. se cultiva de mayo a noviembre. Cuando se cosecha, una parte de la producción se utiliza para el consumo humano y animal, mientras que otra parte se almacena o exporta. Las semillas almacenadas se guardarán para la siembra en la próxima temporada viable en los EE.UU., mientras que una cierta cantidad se exporta a otras partes del mundo para ser plantada, por lo que se perpetúa el suministro de semillas agrícolas. Cuando llega la temporada de invierno en los EE. UU., el maíz se siembra en el hemisferio sur, donde la temporada es de verano. Así como Estados Unidos maneja las semillas de maíz, los países del hemisferio sur dedicarán una parte al consumo y otra parte a la siembra en la próxima temporada viable o la exportarán de regreso a Estados Unidos para ser plantada.

La gestión logística eficaz es esencial para la producción de maíz, ya que el cultivo es uno de los principales contribuyentes a la alimentación del ganado y a la fabricación de productos industriales, alimentos, bebidas, etc. El maíz también desempeña un papel importante en la lucha contra el aumento del precio del petróleo, ya que es un componente importante del etanol, una alternativa viable al petróleo. El maíz fue el cultivo más grande de Estados Unidos en 2019, y los agricultores estadounidenses plantaron 91.7 millones de acres de maíz.

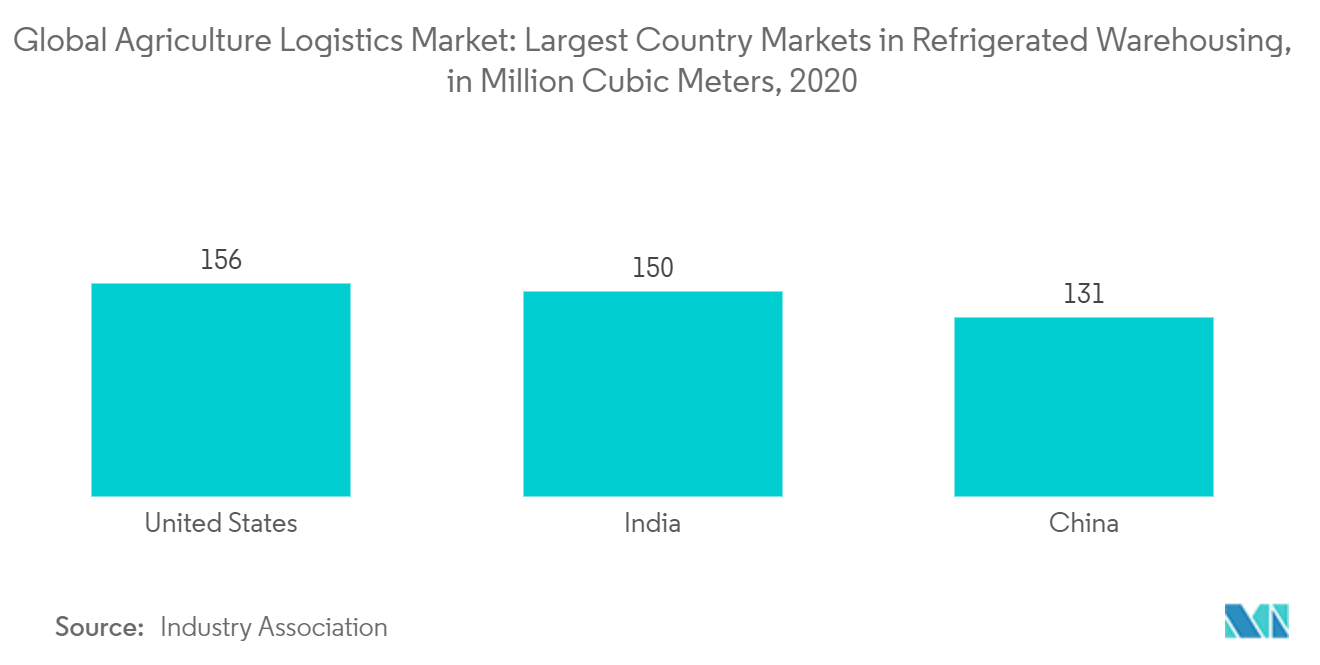

Crecimiento del mercado de cámaras frigoríficas y almacenes refrigerados en todo el mundo para el sector agrícola

Con el aumento de las ventas de bienes de consumo de alta rotación (FMCG) y agro en el escenario actual, la necesidad de almacenes de almacenamiento en frío ha aumentado rápidamente. Varios almacenes que comprenden sistemas de cadena de frío suelen estar diseñados para garantizar las condiciones ideales de almacenamiento y transporte para productos sensibles a la temperatura. El mercado global de logística de la cadena de frío tuvo un valor de casi 160 mil millones de dólares estadounidenses en 2018 y se espera que supere los USD 500 mil millones para 2025. La logística de la cadena de frío implica el transporte de productos con temperatura controlada a lo largo de una cadena de suministro utilizando soluciones de embalaje refrigerado para preservar la calidad de productos como productos agrícolas frescos, mariscos, alimentos congelados o productos farmacéuticos. Múltiples industrias de exportación dependen de los eslabones vitales que proporcionan las soluciones de cadena de frío. Las empresas invierten millones de dólares en sus operaciones de cadena de frío para crear procesos efectivos, eficientes y confiables, ya que la seguridad de la cadena de frío de extremo a extremo es el eslabón débil del sistema. Una sola ruptura en la cadena logística de la cadena de frío puede provocar pérdidas catastróficas de productos y capital. A nivel mundial, el número de almacenes refrigerados está aumentando debido a un aumento en la demanda de productos agrícolas y farmacéuticos, lo que a su vez está impulsando las estadísticas de logística de la cadena de frío de Asia-Pacífico. La capacidad total de los almacenes refrigerados en todo el mundo ascendió a 616 millones de metros cúbicos en ese año y ha crecido desde entonces. En 2020, Estados Unidos tenía la mayor capacidad de almacenamiento refrigerado del mundo, con 156 millones de metros cúbicos. La capacidad total de los almacenes refrigerados en todo el mundo ascendió a 719 millones de metros cúbicos en ese año.

Visión general de la industria de logística agrícola

El mercado logístico de la agricultura mundial está fragmentado por naturaleza, con una mezcla de actores globales y regionales. Se espera que el mercado crezca durante el período de pronóstico debido a varios factores, como el comercio electrónico, la integración de tecnología y las economías en crecimiento. Las principales empresas del país han adoptado diversas tecnologías modernas, como los sistemas de gestión de almacenes, la automatización, la entrega con drones y el sistema de gestión del transporte, lo que ha permitido mejorar las instalaciones de planificación y seguimiento, lo que se ha traducido en un aumento de la productividad y una mayor propuesta de valor. Algunos de los principales actores incluyen DHL, Kuehne + Nagel AG, Fed Ex, CEVA Logistics y United Parcel Services, entre otros.

Líderes del mercado de logística agrícola

-

DHL

-

CEVA Logistics

-

Kuehne+Nagel International AG

-

Bollore Logistics

-

Fedex

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Noticias del mercado de logística agrícola

- Enero de 2023 Deutsche Post DHL Group anunció un plan de inversión de 137 millones de dólares para el mercado de comercio electrónico nacional y transfronterizo de Estados Unidos. El objetivo del Grupo es explotar el mercado global de comercio electrónico B2C para los envíos que cruzan las fronteras, que se espera que crezca de 400.000 millones de dólares en 2022 a un volumen global total de 1 billón de dólares en 2020.

- Junio de 2022 CEVA Logistics inauguró una nueva instalación de 14.000 metros cuadrados en Filipinas a principios de este mes, ya que la empresa busca mejorar sus capacidades para el mercado del sudeste asiático. El almacén servirá al sector de la electrónica y la alimentación y bebidas con una gama completa de servicios de almacenamiento, distribución y valor añadido, que incluyen recogida y embalaje, etiquetado, agrupación, reelaboración, sellado fiscal e impresión digital de botellas.

Informe de mercado de logística agrícola - Tabla de contenido

1. INTRODUCCIÓN

1.1 Supuestos del estudio

1.2 Alcance del estudio

2. METODOLOGÍA DE INVESTIGACIÓN

3. RESUMEN EJECUTIVO

4. PERSPECTIVAS DEL MERCADO

4.1 Escenario actual del mercado

4.2 Regulaciones e iniciativas gubernamentales

4.3 Tendencias Tecnológicas en el Mercado

4.4 Información sobre la industria del comercio electrónico

4.5 Información sobre la planificación de la cadena de suministro en logística agrícola

4.6 Información sobre la industria de mensajería, mensajería y paquetería (CEP)

4.7 Análisis de la cadena de suministro/valor de la industria

4.8 Impacto del COVID-19 en el Mercado

5. DINÁMICA DEL MERCADO

5.1 Indicadores de mercado

5.2 Restricciones del mercado

5.3 Oportunidades de mercado

5.4 Análisis de las cinco fuerzas de Porter

5.4.1 El poder de negociacion de los proveedores

5.4.2 Poder de negociación de los consumidores/compradores

5.4.3 Amenaza de nuevos participantes

5.4.4 Amenaza de productos sustitutos

5.4.5 La intensidad de la rivalidad competitiva

6. SEGMENTACIÓN DE MERCADO

6.1 Por servicio

6.1.1 Transporte

6.1.2 almacenamiento

6.1.3 Servicios de valor añadido

6.2 Por usuario final

6.2.1 Pequeñas y Medianas Empresas (PYMES)

6.2.2 Grandes Empresas

6.3 Por geografía

6.3.1 América del norte

6.3.1.1 Estados Unidos

6.3.1.2 Canada

6.3.1.3 México

6.3.2 Europa

6.3.2.1 Alemania

6.3.2.2 Francia

6.3.2.3 Reino Unido

6.3.2.4 El resto de Europa

6.3.3 Asia-Pacífico

6.3.3.1 Porcelana

6.3.3.2 Japón

6.3.3.3 Corea del Sur

6.3.3.4 India

6.3.3.5 Resto de Asia-Pacífico

6.3.4 LAMEA

6.3.4.1 Brasil

6.3.4.2 Sudáfrica

6.3.4.3 CCG

6.3.4.4 Resto de LAMEA

7. PANORAMA COMPETITIVO

7.1 Descripción general (concentración del mercado y actores principales)

7.2 Perfiles de empresa

7.2.1 DHL

7.2.2 Kuehne + Nagel International AG

7.2.3 Bollore Logistics

7.2.4 Blue Yonder

7.2.5 Nippon Express Co., Ltd.

7.2.6 The Maersk Group

7.2.7 C.H. Robinson

7.2.8 CEVA Logistics

7.2.9 FedEx Corp.

7.2.10 United Parcel Service

8. PERSPECTIVAS FUTURAS DEL MERCADO

9. APÉNDICE

Segmentación de la industria de logística agrícola

La agrologística es un campo interdisciplinario relativamente nuevo en el sector agrícola, que incluye la gestión de las cadenas de suministro de productos agrícolas y materias primas desde la producción hasta la entrega al consumidor, combinando la producción agrícola, la comercialización, la gestión y la logística.

El mercado global de logística agrícola está segmentado por servicio (transporte, almacenamiento y servicios de valor agregado), por usuario final (pequeñas y medianas empresas (pymes) y grandes empresas), por geografía (América del Norte (EE. UU., Canadá, México), Europa (España, Alemania, Francia, Reino Unido, Italia y resto de Europa), Asia-Pacífico (China, Japón, Corea del Sur, India, resto de Asia-Pacífico), LAMEA (Brasil, Argentina, Sudáfrica, Marruecos, CCG, Resto de LAMEA)). El informe ofrece el tamaño del mercado y los valores previstos (miles de millones de USD) para todos los segmentos anteriores.

| Por servicio | ||

| ||

| ||

|

| Por usuario final | ||

| ||

|

| Por geografía | ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

Preguntas frecuentes sobre la investigación de mercado de logística agrícola

¿Cuál es el tamaño actual del mercado de logística agrícola?

Se proyecta que el mercado de logística agrícola registre una CAGR superior al 5 % durante el período de pronóstico (2024-2029)

¿Quiénes son los actores clave en el mercado de logística agrícola?

DHL, CEVA Logistics, Kuehne+Nagel International AG, Bollore Logistics, Fedex son las principales empresas que operan en el mercado de logística agrícola.

¿Cuál es la región de más rápido crecimiento en el mercado Logística agrícola?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2024-2029).

¿Qué región tiene la mayor participación en el mercado Logística agrícola?

En 2024, Asia-Pacífico representa la mayor participación de mercado en el mercado de logística agrícola.

¿Qué años abarca este Mercado de Logística Agrícola?

El informe cubre el tamaño histórico del mercado de logística agrícola durante años 2020, 2021, 2022 y 2023. El informe también pronostica el tamaño del mercado de logística agrícola para los años 2024, 2025, 2026, 2027, 2028 y 2029.

Informe de la industria de logística agrícola

Estadísticas de la cuota de mercado, el tamaño y la tasa de crecimiento de los ingresos de Logística agrícola en 2024, creadas por Mordor Intelligence™ Industry Reports. El análisis de Agriculture Logistics incluye una perspectiva de pronóstico del mercado hasta 2029 y una descripción histórica. Obtenga una muestra de este análisis de la industria como descarga gratuita del informe en PDF.

Logística Agrícola Panorama de los reportes