Tamaño del mercado de alternativas lácteas en África

| Período de Estudio | 2017 - 2029 | |

| Tamaño del Mercado (2024) | 488.21 Millones de dólares | |

| Tamaño del Mercado (2029) | 688.32 Millones de dólares | |

| Mayor participación por canal de distribución | Fuera de comercio | |

| CAGR (2024 - 2029) | 6.98 % | |

| Mayor participación por país | Sudáfrica | |

| Concentración del Mercado | Bajo | |

Jugadores principales | ||

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

Análisis del mercado de alternativas lácteas en África

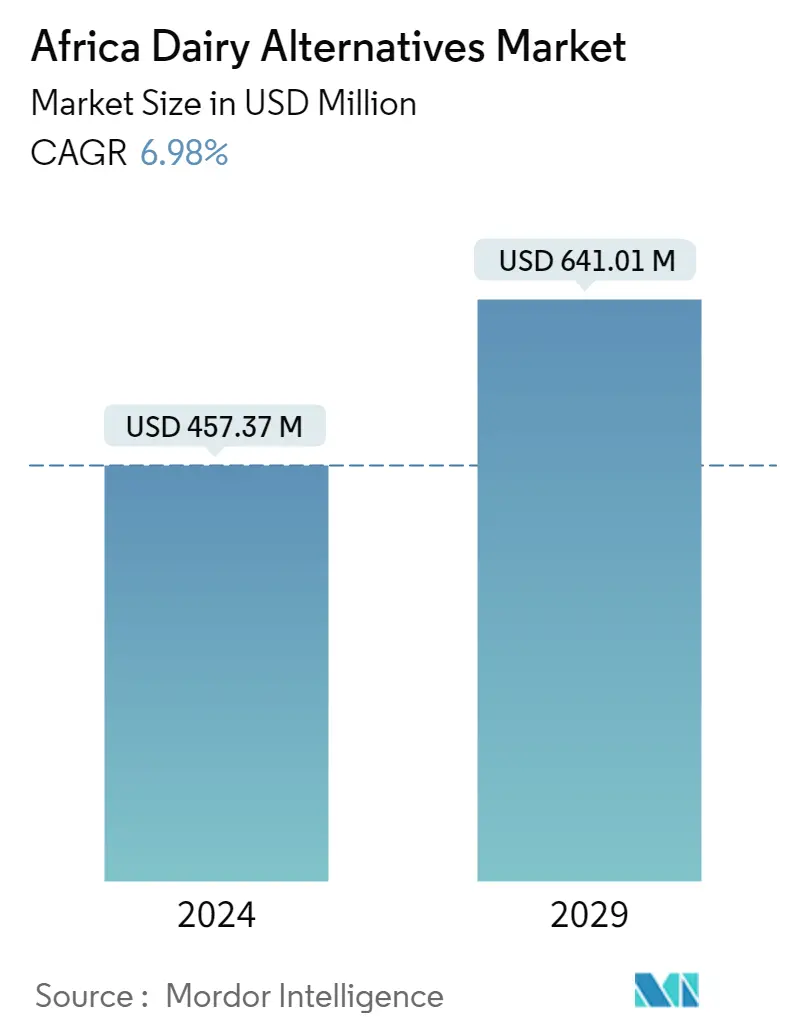

El tamaño del mercado africano de alternativas lácteas se estima en 457,37 millones de dólares en 2024 y se espera que alcance los 641,01 millones de dólares en 2029, creciendo a una tasa compuesta anual del 6,98% durante el período previsto (2024-2029).

Los supermercados e hipermercados son testigos de un vertiginoso crecimiento de las ventas impulsado por una mayor diversidad en el pasillo de alternativas lácteas

- Los supermercados e hipermercados son los principales canales de distribución de alternativas lácteas en África. En 2022, el volumen de ventas de alternativas lácteas en el subsegmento de supermercados e hipermercados representó el 50% de las ventas a través de canales off-trade. Se prevé que las ventas a través de supermercados e hipermercados aumenten a un valor del 23% durante el período 2024-2027 hasta alcanzar un valor de mercado de 272,28 millones de dólares en 2027. La preferencia de los consumidores por estos canales está impulsada por ofertas estacionales, descuentos en compras al por mayor y acceso a productos diversificados a través de una sección dedicada a productos alternativos a los lácteos.

- Las tiendas de conveniencia son el segundo canal de distribución off-trade preferido después de los supermercados e hipermercados para comprar alternativas lácteas. El subsegmento representó una participación del 36% del volumen total de ventas realizadas a través de canales off-trade en 2022. El alcance más amplio y el fácil acceso a las marcas privadas impulsan las preferencias de los consumidores por las tiendas de comestibles tradicionales sobre otros canales minoristas. Se prevé que el valor de las ventas de alternativas lácteas a través de tiendas de conveniencia crezca un 22% entre 2024 y 2027.

- Se prevé que las ventas de alternativas lácteas a través de canales en línea registren el mayor crecimiento en valor, alcanzando un 49,5%, durante el período 2023-2026. El creciente número de usuarios de Internet influye en la evolución del papel de los canales en línea en la compra de productos lácteos alternativos. El uso de Internet en África aumentó un 23 % de 2019 a 2021. En diciembre de 2021, la tasa de penetración de Internet en África era del 43 %. También se prevé que el creciente número de aplicaciones de entrega de comestibles en países clave como Egipto y Sudáfrica impulse las ventas a través de canales en línea durante el período de pronóstico.

La creciente inclinación hacia las opciones Veganuary impulsada por los consumidores de Sudáfrica y Egipto está impulsando el crecimiento del mercado.

- Egipto y Sudáfrica fueron los principales mercados regionales de alternativas lácteas, y en conjunto representaron una participación del 66 % del volumen de ventas en África en 2022. La creciente inclinación de los consumidores hacia los alimentos de origen vegetal y el consumo de alternativas lácteas, como la leche de origen vegetal y queso, para satisfacer las necesidades de proteínas y nutrientes esenciales, son los factores clave que se espera aceleren el crecimiento de la industria de alternativas lácteas en toda la región.

- En Sudáfrica, se estima que las ventas de alternativas lácteas aumentarán en un valor del 23% durante el período 2024-2027, alcanzando los 273,6 millones de dólares en 2027. El crecimiento puede atribuirse al creciente veganismo en el país. Sudáfrica se encuentra entre los 30 principales países del mundo en términos de población vegana. Más de 30.000 sudafricanos se han inscrito en Veganuary desde 2019. Las leches de origen vegetal, como la leche de soja y de almendras, son las preferidas en Sudáfrica. Se espera que el consumo per cápita de leche de soja en Sudáfrica alcance los 0,07 kg en 2023.

- Se estima que las ventas de alternativas lácteas en el resto del segmento regional de África crecerán en un valor del 22% durante el período 2023-2026. Países como Argelia, Kenia y Ghana están contribuyendo al crecimiento del segmento regional. Se espera que en la mayoría de los países, incluidos Ghana, Malawi y Zambia, entre el 98% y el 100% de su población padezca intolerancia a la lactosa para 2023. También ha habido iniciativas para apoyar la alimentación vegana, que están impulsando el crecimiento del mercado. Por ejemplo, la gente en Uganda suele contraer infecciones al producir y consumir productos animales. Para evitar o reducir el consumo de productos de origen animal y aumentar el consumo de alimentos de origen vegetal, Atlas Vegan Community inició la primera escuela vegana para proteger a los niños de las enfermedades zoonóticas.

Tendencias del mercado de alternativas lácteas en África

- La producción de semillas oleaginosas, particularmente soja y maní, ha aumentado en África debido al aumento de los precios de las semillas oleaginosas, impulsando la industria alternativa láctea.

Descripción general de la industria de alternativas lácteas en África

El mercado africano de alternativas lácteas está fragmentado las cinco principales empresas ocupan el 5,54%. Los principales actores en este mercado son Blue Diamond Growers, Good Hope International Beverages (Pty) Ltd, Green Spot Co. Ltd, Juhayna Food Industries y The Kroger Co. (ordenados alfabéticamente).

Líderes del mercado de alternativas lácteas en África

Blue Diamond Growers

Good Hope International Beverages (Pty) Ltd

Green Spot Co. Ltd

Juhayna Food Industries

The Kroger Co.

Other important companies include Danone SA, Dewfresh Pty Ltd, Earth&Co, Jetlak Foods Limited, SunOpta Inc., Yokos Pty Ltd.

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Noticias del mercado de alternativas lácteas en África

- Abril de 2022 SunOpta Inc. adquirió las marcas de bebidas vegetales Dream y WestSoy de Hain Celestial Group. Actualmente, la empresa produce toda la cartera de productos WestSoy.

- Octubre de 2021 Danone lanzó yogur de leche de coco estilo griego bajo su marca Silk.

- Enero de 2021 Juhayna Food Industries (JUFO) lanzó su segmento de origen vegetal, NG, que incluye productos naturales y veganos. La línea de productos incluye leche de avena, almendras, coco y avellanas.

Informe del mercado de alternativas lácteas en África índice

1. RESUMEN EJECUTIVO Y HALLAZGOS CLAVE

2. INFORMAR OFERTAS

3. INTRODUCCIÓN

- 3.1 Supuestos de estudio y definición de mercado

- 3.2 Alcance del estudio

- 3.3 Metodología de investigación

4. TENDENCIAS CLAVE DE LA INDUSTRIA

- 4.1 Consumo per capita

- 4.2 Producción de materias primas/commodities

- 4.2.1 Alternativa láctea - Producción de materia prima

- 4.3 Marco normativo

- 4.3.1 Egipto

- 4.3.2 Sudáfrica

- 4.4 Análisis de la cadena de valor y del canal de distribución

5. SEGMENTACIÓN DEL MERCADO (incluye tamaño del mercado en Valor en USD y Volumen, Pronósticos hasta 2029 y análisis de perspectivas de crecimiento)

- 5.1 Categoría

- 5.1.1 Mantequilla no láctea

- 5.1.2 Leche Vegetal

- 5.1.2.1 Por tipo de producto

- 5.1.2.1.1 Leche de almendras

- 5.1.2.1.2 Leche de coco

- 5.1.2.1.3 Leche de avena

- 5.1.2.1.4 Soy Milk

- 5.1.3 Yogurt no lácteo

- 5.2 Canal de distribución

- 5.2.1 Fuera de comercio

- 5.2.1.1 Tiendas de conveniencia

- 5.2.1.2 Ventas en línea

- 5.2.1.3 Minoristas especializados

- 5.2.1.4 Supermercados e Hipermercados

- 5.2.1.5 Otros (Clubs de almacenes, gasolineras, etc.)

- 5.2.2 En el comercio

- 5.3 País

- 5.3.1 Egipto

- 5.3.2 Nigeria

- 5.3.3 Sudáfrica

- 5.3.4 Resto de África

6. PANORAMA COMPETITIVO

- 6.1 Movimientos estratégicos clave

- 6.2 Análisis de cuota de mercado

- 6.3 Panorama de la empresa

- 6.4 Perfiles de la empresa (incluye descripción general a nivel global, descripción general a nivel de mercado, segmentos comerciales principales, finanzas, personal, información clave, clasificación de mercado, participación de mercado, productos y servicios, y análisis de desarrollos recientes).

- 6.4.1 Blue Diamond Growers

- 6.4.2 Danone SA

- 6.4.3 Dewfresh Pty Ltd

- 6.4.4 Earth&Co

- 6.4.5 Good Hope International Beverages (Pty) Ltd

- 6.4.6 Green Spot Co. Ltd

- 6.4.7 Jetlak Foods Limited

- 6.4.8 Juhayna Food Industries

- 6.4.9 SunOpta Inc.

- 6.4.10 The Kroger Co.

- 6.4.11 Yokos Pty Ltd

7. PREGUNTAS ESTRATÉGICAS CLAVE PARA LOS CEO DE LÁCTEOS Y DE ALTERNATIVAS LÁCTEAS

8. APÉNDICE

- 8.1 Descripción general global

- 8.1.1 Descripción general

- 8.1.2 El marco de las cinco fuerzas de Porter

- 8.1.3 Análisis de la cadena de valor global

- 8.1.4 Dinámica del mercado (DRO)

- 8.2 Fuentes y referencias

- 8.3 Lista de tablas y figuras

- 8.4 Perspectivas primarias

- 8.5 Paquete de datos

- 8.6 Glosario de términos

Segmentación de la industria de alternativas lácteas en África

La mantequilla no láctea, la leche no láctea y el yogur no lácteo están cubiertos como segmentos por categoría. Off-Trade y On-Trade están cubiertos como segmentos por canal de distribución. Egipto, Nigeria y Sudáfrica están cubiertos como segmentos por país.

- Los supermercados e hipermercados son los principales canales de distribución de alternativas lácteas en África. En 2022, el volumen de ventas de alternativas lácteas en el subsegmento de supermercados e hipermercados representó el 50% de las ventas a través de canales off-trade. Se prevé que las ventas a través de supermercados e hipermercados aumenten a un valor del 23% durante el período 2024-2027 hasta alcanzar un valor de mercado de 272,28 millones de dólares en 2027. La preferencia de los consumidores por estos canales está impulsada por ofertas estacionales, descuentos en compras al por mayor y acceso a productos diversificados a través de una sección dedicada a productos alternativos a los lácteos.

- Las tiendas de conveniencia son el segundo canal de distribución off-trade preferido después de los supermercados e hipermercados para comprar alternativas lácteas. El subsegmento representó una participación del 36% del volumen total de ventas realizadas a través de canales off-trade en 2022. El alcance más amplio y el fácil acceso a las marcas privadas impulsan las preferencias de los consumidores por las tiendas de comestibles tradicionales sobre otros canales minoristas. Se prevé que el valor de las ventas de alternativas lácteas a través de tiendas de conveniencia crezca un 22% entre 2024 y 2027.

- Se prevé que las ventas de alternativas lácteas a través de canales en línea registren el mayor crecimiento en valor, alcanzando un 49,5%, durante el período 2023-2026. El creciente número de usuarios de Internet influye en la evolución del papel de los canales en línea en la compra de productos lácteos alternativos. El uso de Internet en África aumentó un 23 % de 2019 a 2021. En diciembre de 2021, la tasa de penetración de Internet en África era del 43 %. También se prevé que el creciente número de aplicaciones de entrega de comestibles en países clave como Egipto y Sudáfrica impulse las ventas a través de canales en línea durante el período de pronóstico.

| Mantequilla no láctea | ||

| Leche Vegetal | Por tipo de producto | Leche de almendras |

| Leche de coco | ||

| Leche de avena | ||

| Soy Milk | ||

| Yogurt no lácteo | ||

| Fuera de comercio | Tiendas de conveniencia |

| Ventas en línea | |

| Minoristas especializados | |

| Supermercados e Hipermercados | |

| Otros (Clubs de almacenes, gasolineras, etc.) | |

| En el comercio |

| Egipto |

| Nigeria |

| Sudáfrica |

| Resto de África |

| Categoría | Mantequilla no láctea | ||

| Leche Vegetal | Por tipo de producto | Leche de almendras | |

| Leche de coco | |||

| Leche de avena | |||

| Soy Milk | |||

| Yogurt no lácteo | |||

| Canal de distribución | Fuera de comercio | Tiendas de conveniencia | |

| Ventas en línea | |||

| Minoristas especializados | |||

| Supermercados e Hipermercados | |||

| Otros (Clubs de almacenes, gasolineras, etc.) | |||

| En el comercio | |||

| País | Egipto | ||

| Nigeria | |||

| Sudáfrica | |||

| Resto de África | |||

Definición de mercado

- Alternativas lácteas - Las alternativas lácteas son alimentos elaborados con leche/aceites de origen vegetal en lugar de sus productos animales habituales, como queso, mantequilla, leche, helado, yogur, etc. La alternativa a la leche de origen vegetal o no láctea es la opción de rápido crecimiento. segmento en la categoría de desarrollo de productos alimenticios más nuevos de bebidas funcionales y especiales en todo el mundo.

- Mantequilla no láctea - La mantequilla sin lácteos es una alternativa a la mantequilla vegana que se elabora a partir de una mezcla de aceites vegetales. Con el aumento de dietas alternativas como el vegetarianismo, el veganismo y la intolerancia al gluten, la mantequilla vegetal es un sustituto no lácteo saludable de la mantequilla normal.

- Helado sin lácteos - El helado a base de plantas es una categoría en crecimiento. El helado vegetal es un tipo de postre elaborado sin ningún ingrediente animal. Por lo general, se considera un sustituto del helado normal para quienes no pueden o no comen productos animales o derivados de animales, incluidos huevos, leche, crema o miel.

- Leche de origen vegetal - Las leches de origen vegetal son sustitutos de la leche que se elaboran a partir de frutos secos (p. ej., avellanas, semillas de cáñamo), semillas (p. ej., sésamo, nueces, cocos, anacardos, almendras, arroz, avena, etc.) o legumbres (p. ej., soja). Las leches de origen vegetal, como la leche de soja y la leche de almendras, han sido populares en el este de Asia y Oriente Medio durante siglos.

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1 identificar variables clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se comparan con las cifras históricas disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2 construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años previstos están en términos nominales. La inflación no forma parte del precio y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3 validar y finalizar: En este importante paso, todos los números de mercado, variables y llamadas de analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4 Resultados de la investigación: Informes sindicados, tareas de consultoría personalizadas, bases de datos y plataformas de suscripción