Tamaño y Participación del Mercado de Tractores Agrícolas de África

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Año Base Para Estimación | 2024 |

| Período de Datos Pronosticados | 2025 - 2030 |

| Tamaño del Mercado (2025) | 3.45 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.99 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.50% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tractores Agrícolas de África por Mordor Intelligence

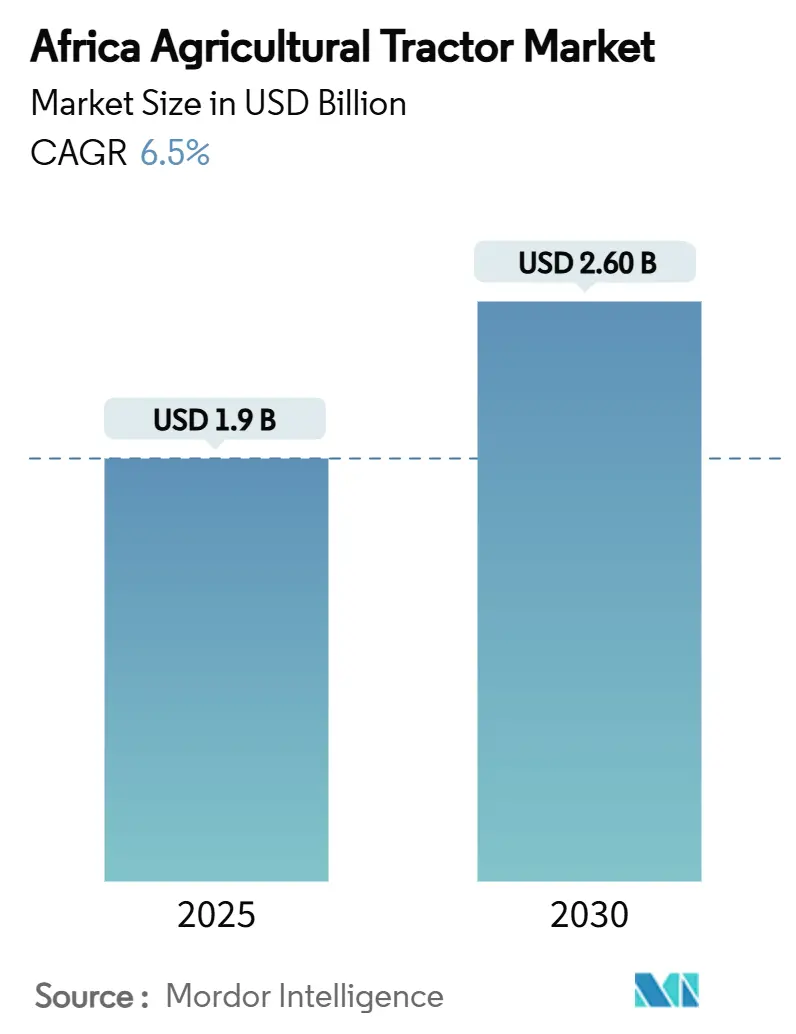

El tamaño del mercado de tractores agrícolas de África es de USD 1,9 mil millones en 2025 y se proyecta que alcance USD 2,6 mil millones en 2030, creciendo a una CAGR del 6,5 %. El crecimiento del mercado está impulsado por el incremento de la mecanización, la expansión de fincas agrícolas comerciales y los programas de apoyo gubernamental. La introducción de opciones de financiamiento innovadoras ha reducido las barreras para la propiedad de equipos, mientras que los avances en tecnologías de guía de precisión y conectividad alientan a los agricultores a actualizar a tractores de mayor potencia. Las plataformas digitales para el alquiler de equipos han mejorado el acceso para los pequeños agricultores al aumentar las tasas de utilización. Las fluctuaciones cambiarias y la fragmentación de las tenencias de tierra limitan el crecimiento del mercado, mientras que abordar la escasez de operadores calificados y personal de mantenimiento sigue siendo un desafío clave.

Principales Conclusiones del Informe

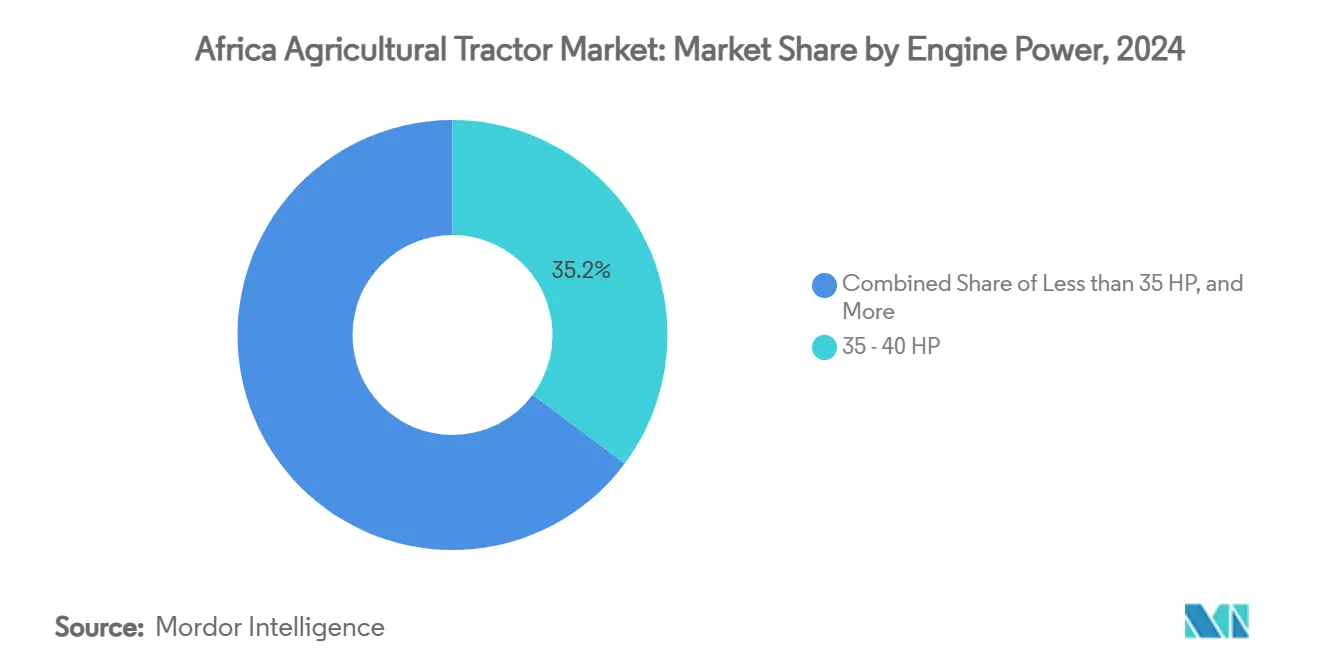

- Por potencia del motor, el rango de 35-50 HP representó el 35,2 % del tamaño del mercado de tractores agrícolas de África en 2024, y se pronostica que el rango de 76-100 HP crezca a una CAGR del 8,2 % hasta 2030.

- Por tecnología de tracción, las unidades de tracción en 2 ruedas (2WD) tuvieron una participación del 81,2 % del mercado de tractores agrícolas de África en 2024, con modelos de tracción en 4 ruedas (4WD) avanzando a una CAGR del 10,1 % hasta 2030.

- Por propulsión, los sistemas diésel mantuvieron el 94,5 % de los ingresos en 2024, pero las plataformas híbridas/eléctricas están configuradas para registrar una CAGR del 12,4 % entre 2025 y 2030.

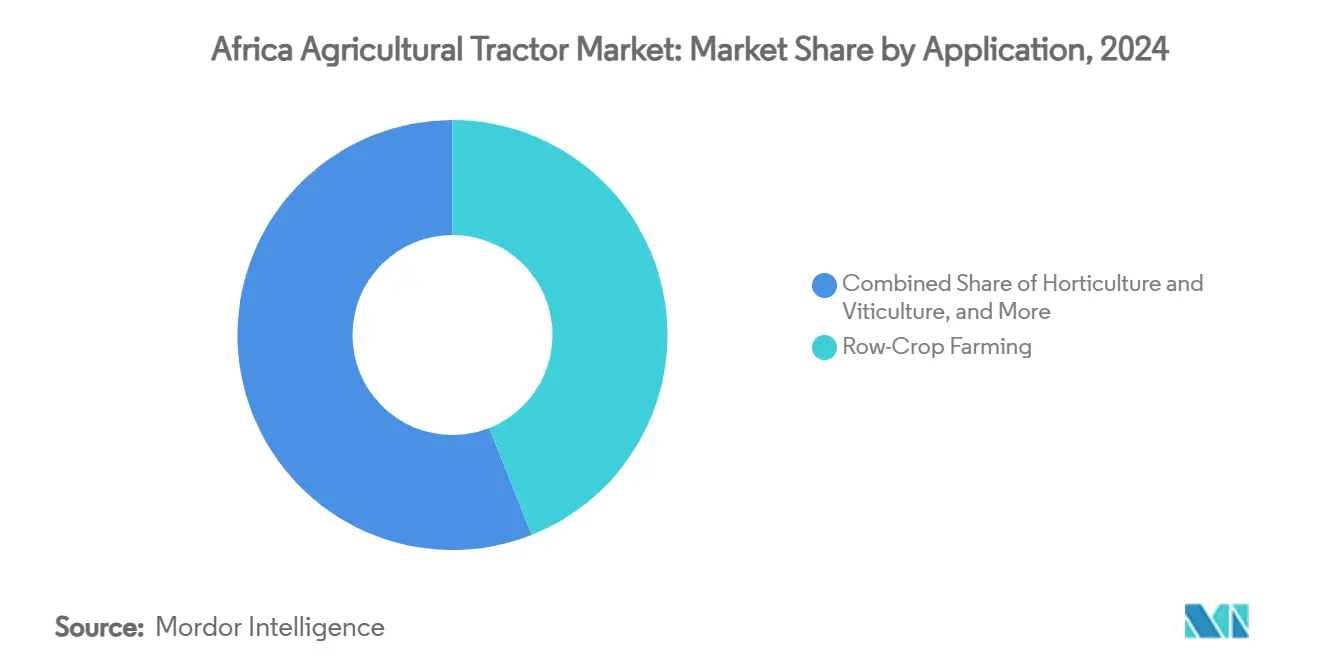

- Por aplicación, el cultivo en hileras capturó el 44 % de la participación de mercado en 2024, y los cultivos de plantación y finca registraron la CAGR más rápida del 9,1 % hasta 2030.

- Por canal de distribución, los concesionarios autorizados controlaron el 85,1 % de los ingresos de 2024, y se proyecta que el alquiler en línea y basado en aplicaciones móviles se expanda a una CAGR del 13,7 % durante el horizonte de pronóstico.

- Por geografía, Sudáfrica lideró con un 34,7 % de la participación de mercado en 2024, mientras que se proyecta que Egipto se expanda a una CAGR del 10,4 % hasta 2030.

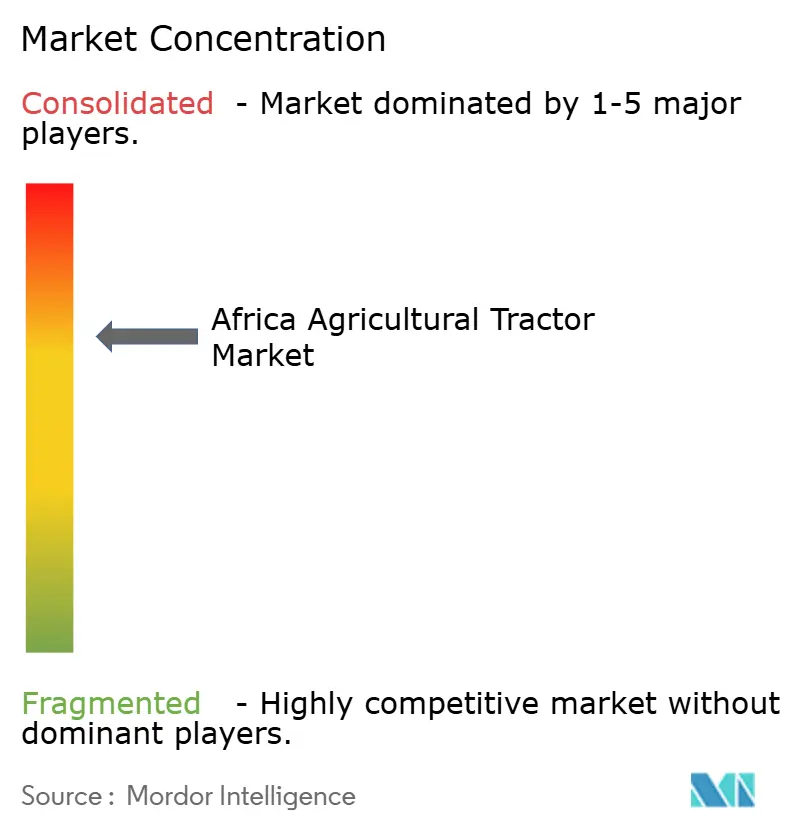

- Las cinco principales empresas - Deere & Company, AGCO Corporation, CNH Industrial N.V., Mahindra & Mahindra Ltd., y Kubota Corporation representaron el 76 % de la participación de mercado en 2024.

Tendencias e Información del Mercado de Tractores Agrícolas de África

Análisis de Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Adopción creciente de mecanización agrícola y agricultura de precisión | +1.8% | Sudáfrica y Kenia | Mediano plazo (2-4 años) |

| Subsidios gubernamentales y programas de mecanización | +1.2% | Nigeria, Kenia, Sudáfrica y Egipto | Corto plazo (≤ 2 años) |

| Crecimiento en horticultura comercial y cultivos comerciales orientados a la exportación | +0.9% | Egipto, Sudáfrica y Kenia | Mediano plazo (2-4 años) |

| Expansión de crédito agrícola e instalaciones de financiamiento de tractores | +0.8% | Nigeria y Kenia | Corto plazo (≤ 2 años) |

| Arrendamiento de tractores de pago por uso a través de plataformas móviles | +0.6% | Núcleo subsahariano, extensión al Norte de África | Largo plazo (≥ 4 años) |

| Adopción de tractores eléctricos autónomos de baja potencia en grandes fincas | +0.4% | Sudáfrica y Egipto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Mecanización Agrícola y Agricultura de Precisión

África actualmente opera menos de dos tractores por 1.000 hectáreas, indicando un potencial significativo para la adopción de equipos. Nigeria tiene como objetivo desplegar tractores en 9 millones de hectáreas de nueva producción a través de una asociación público-privada con Hello Tractor durante cinco años. Los agricultores comerciales sudafricanos están implementando sistemas de guía GPS y telemática, mientras que Case IH eliminó las tarifas de suscripción para su aplicación FieldOps en máquinas compradas después de octubre de 2024 para aumentar el uso. La Agenda de los Cuatro Grandes de Kenia apoya pruebas de automatización que combinan mecatrónica con gestión de cultivos basada en datos[1]Fuente: European Journal of Electrical Engineering and Computer Science, `Integration of Mechatronic and Automation Technology in Sustainable Farming for Achieving Food Security in Kenya,` ejece.org. Los rendimientos mejorados y la reducción de desperdicios de estas tecnologías alientan a los agricultores a invertir en maquinaria de mayor potencia y avanzada en el mercado de tractores agrícolas de África.

Subsidios Gubernamentales y Programas de Mecanización

Los subsidios gubernamentales están reduciendo los costos iniciales para los agricultores. El Programa Nacional de Subsidios de Fertilizantes de Kenia asignó 3,55 mil millones de chelines kenianos (USD 23 millones) en septiembre de 2022 y distribuyó 3,5 millones de bolsas de 50 kg para julio de 2023, impulsando la demanda de equipos agrícolas[2]Fuente: CGIAR, `How is Kenya's National Fertilizer Subsidy Program working?` cgiar.org. Nigeria ha cambiado de programas de alquiler operados por el gobierno a modelos mixtos que combinan operadores privados y arrendamiento de pago por uso, lo que ha mejorado la utilización de equipos. Sudáfrica utiliza mecanismos de financiamiento combinado en su plan maestro agrícola para proporcionar crédito a los agricultores, apoyando las ganancias de exportación que alcanzaron USD 13,7 mil millones en 2024[3]Fuente: South African Government, `Agriculture is a Vital Part of Our Growth Story,` stateofthenation.gov.za. La estrategia climáticamente inteligente de Egipto enfatiza la mecanización para abordar las reducciones de rendimiento proyectadas para 2050. El éxito depende de combinar el apoyo financiero con proveedores de servicios privados y programas de capacitación de agricultores.

Crecimiento en Horticultura Comercial y Cultivos Comerciales Orientados a la Exportación

La demanda de tractores especializados y accesorios está aumentando debido al cultivo de frutas, verduras y cultivos de finca de alto valor. Las exportaciones agrícolas de Egipto están creciendo debido a medidas mejoradas de mecanización y control de calidad. Los viñedos sudafricanos están invirtiendo en nuevos equipos tras las caídas de producción relacionadas con la sequía, con expectativas de recuperación de la cosecha para 2025. En Kenia, los productores hortícolas están adoptando tractores de potencia de rango medio para mantener rendimientos consistentes. Transiciones similares están ocurriendo en Malawi a través de iniciativas de la Agencia de los Estados Unidos para el Desarrollo Internacional (USAID) mientras los exportadores actualizan sus operaciones. Este cambio hacia la producción de cultivos premium está impulsando la demanda de tractores versátiles de 51-75 HP e implementos especializados en todo el mercado de tractores agrícolas de África.

Expansión de Crédito Agrícola e Instalaciones de Financiamiento de Tractores

Los mecanismos de financiamiento combinado están mejorando el acceso a tractores agrícolas en África. Hello Tractor y John Deere recibieron USD 4,5 millones en financiamiento filantrópico de Heifer International para expandir sus programas de arrendamiento de equipos. La Facilidad de Crédito Agrícola en Uganda proporciona préstamos de maquinaria, aunque los servicios limitados de extensión agrícola afectan las tasas de adopción. En Sudáfrica, los patrones favorables de lluvia han mejorado los pronósticos de ingresos, aumentando la disposición de los bancos comerciales a proporcionar financiamiento. En Kenia, el préstamo respaldado por activos apoyado por datos de telemática y sistemas de pago móvil ha reducido los riesgos de incumplimiento. CNH Industrial mantiene ventas de unidades estables a través de opciones de financiamiento integradas. Estos enfoques de financiamiento están aumentando la capacidad de compra en todo el mercado de tractores agrícolas de África.

Análisis de Impacto de las Restricciones

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Tenencias de tierra fragmentadas que limitan las tasas de utilización de tractores | -1.4% | Kenia y Nigeria | Largo plazo (≥ 4 años) |

| Escasez de operadores calificados y técnicos de mantenimiento | -0.9% | Regiones rurales en todo el continente | Mediano plazo (2-4 años) |

| Tasas de cambio volátiles y aranceles de importación que inflan los precios de compra de tractores | -1.1% | Kenia, Nigeria y Ghana | Corto plazo (≤ 2 años) |

| Interrupciones en la cadena de suministro de repuestos del mercado gris | -0.6% | África Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Tenencias de Tierra Fragmentadas que Limitan las Tasas de Utilización de Tractores

Los tamaños de las parcelas agrícolas continúan disminuyendo a medida que las familias subdividen sus tenencias agrícolas, reduciendo la eficiencia del equipo. Los estudios en Kenia muestran costos de transporte aumentados y tiempo de inactividad del equipo debido al movimiento entre parcelas de tierra dispersas. Las evaluaciones laborales en África Oriental y Meridional indican que la demanda supera la oferta, enfatizando las limitaciones de acceso en lugar de la falta de necesidad. Aunque el programa de Consolidación de Uso de Tierras de Ruanda demuestra potencial, principalmente beneficia a agricultores con parcelas adyacentes. Aunque los servicios de alquiler personalizado ayudan a abordar los problemas de fragmentación de tierras, siguen existiendo costos significativos de gestión de flotas. Los intercambios de parcelas de tierra y las prácticas de cultivo intensivo pueden mejorar la utilización de equipos, pero la implementación amplia requiere tiempo.

Escasez de Operadores Calificados y Técnicos de Mantenimiento

El crecimiento en equipos agrícolas supera la disponibilidad de capacitación técnica, particularmente en regiones remotas. Aunque las operadoras de tractores mujeres en Ghana muestran potencial para expandir la fuerza laboral, las barreras culturales y los programas de capacitación insuficientes limitan el avance. Las encuestas en Nigeria indican que un pequeño porcentaje de pequeños agricultores acceden a servicios de tractores, con niveles de educación y experiencia previa afectando significativamente la adopción. La prevalencia de repuestos no oficiales dificulta el mantenimiento adecuado y reduce la vida útil del equipo. En Kenia, el IVA del 16 % sobre componentes, a pesar de las importaciones de tractores libres de aranceles, aumenta los costos operativos[4]Fuente: The World Bank, `Agribusiness Indicators: Kenya,` worldbank.org. La expansión de instalaciones de capacitación vocacional y centros de capacitación apoyados por fabricantes es esencial para mejorar el valor a largo plazo de la flota de tractores agrícolas de África.

Análisis de Segmentos

Por Potencia del Motor: Dominio de 35 - 50 HP con Crecimiento de Alta Potencia

El segmento de 35-50 HP posee el 35,2 % de la participación del mercado de tractores agrícolas de África en 2024, proporcionando una relación costo-rendimiento óptima para diversas operaciones de pequeños agricultores. Los agricultores acceden a estas unidades a través de programas de financiamiento para actividades de preparación de tierras, siembra y transporte. El segmento de tractores de 76-100 HP crece a una CAGR del 8,2 %, impulsado por la consolidación agrícola y la expansión de cultivos de exportación. Esta evolución del mercado hacia modelos de mayor potencia aumenta el crecimiento de ingresos más allá de los volúmenes de ventas unitarias.

Los fabricantes desarrollan plataformas modulares a través de segmentos de potencia. En 2024, Mahindra introdujo la serie OJA en Ciudad del Cabo, con modelos de tracción en cuatro ruedas de 20-70 HP con sistemas de inteligencia digital, enfatizando la adaptabilidad. Mientras que los tractores de menos de 35 HP siguen siendo cruciales para huertos y parcelas pequeñas, su crecimiento es limitado ya que las flotas de alquiler prefieren máquinas de rango medio. Los tractores de más de 100 HP representan un segmento pequeño pero creciente, particularmente en las regiones productoras de granos sudafricanas donde los requisitos de productividad respaldan inversiones más altas. La demanda variable a través de rangos de potencia refleja la correlación entre la adopción de mecanización, el tamaño de la granja y la capacidad económica.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Tecnología de Tracción: Fundamento 2WD con Aceleración 4WD

Los tractores de tracción en dos ruedas (2WD) representan el 81,2 % del tamaño del mercado de tractores agrícolas de África en 2024. La dominancia surge del terreno predominantemente plano de la región y consideraciones de costo. Se proyecta que los tractores de tracción en cuatro ruedas (4WD) crezcan a una CAGR del 10,1 % a medida que los agricultores expanden operaciones hacia áreas inclinadas y no cultivadas mientras implementan agricultura de precisión. Esta tendencia de crecimiento es particularmente evidente en Sudáfrica, donde los patrones mejorados de lluvia apoyan la expansión agrícola.

Los tractores de tracción en cuatro ruedas (4WD) reducen la compactación del suelo y permiten el uso de implementos más pesados requeridos para prácticas de labranza de conservación. El enfoque del gobierno keniano en la seguridad alimentaria apoya una mayor adopción de tractores 4WD, que ofrecen mayor versatilidad para múltiples operaciones de campo durante la temporada de cultivo. Los datos de telemática que demuestran eficiencia operacional han impulsado a los contratistas agrícolas a invertir en modelos 4WD para mejorar la confiabilidad del servicio. Se anticipa que esta transición continua hacia equipos enfocados en el rendimiento reducirá gradualmente la participación de mercado de tracción en dos ruedas.

Por Propulsión: Dominio del Diésel con Emergencia Eléctrica

Los motores diésel mantienen el 94,5 % de participación de ingresos del mercado en 2024, respaldados por cadenas de suministro establecidas y densidad de potencia superior. Las regulaciones ambientales y los costos volátiles de combustible están impulsando el interés en alternativas eléctricas e híbridas, particularmente en regiones con acceso confiable a energía renovable. Se anticipa que el segmento híbrido/eléctrico crezca a una CAGR del 12,4 % hasta 2030, con el proyecto GenFarm de Ruanda demostrando viabilidad al integrar tractores alimentados por baterías con sistemas de carga solar.

Aunque los costos de inversión inicial para tractores eléctricos siguen siendo sustanciales, el costo total de propiedad se vuelve más favorable a medida que se expande la infraestructura de carga. Las fincas agrícolas en Egipto y Sudáfrica están realizando pruebas con pequeños tractores eléctricos autónomos en aplicaciones especializadas como viñedos y huertos. Los principales fabricantes continúan el desarrollo tecnológico, con John Deere planeando lanzar un tractor totalmente eléctrico autónomo en 2026. Se proyecta que la composición del tren motriz del mercado de tractores agrícolas de África se diversifique a medida que disminuyan los costos de la tecnología de baterías.

Por Aplicación: Liderazgo de Cultivo en Hileras con Crecimiento de Plantaciones

El cultivo en hileras representa el 44 % de los ingresos de 2024, ya que los cereales y granos ocupan la mayoría del área continental bajo programas gubernamentales de seguridad alimentaria. Los subsidios consistentes para la producción de alimentos básicos mantienen la mecanización en este segmento. Los cultivos de plantación y finca demuestran la tasa de crecimiento más alta del 9,1 % de CAGR, impulsada por horticultura orientada a la exportación, viticultura y huertos de frutos secos. Egipto depende de la horticultura mecanizada para mantener la competitividad de exportación, ya que los agroalimentos contribuyen con un porcentaje significativo al producto interno bruto.

Los productores de escala media kenianos están haciendo la transición al cultivo de aguacates y macadamia, lo que requiere implementos especializados y tractores confiables de potencia media. Las fincas vinícolas sudafricanas se están recuperando de las sequías e implementando pulverizadores de precisión que se integran con unidades 4WD. Esta diversificación impulsa el mercado de tractores agrícolas de África hacia máquinas versátiles que pueden adaptarse a mezclas cambiantes de cultivos.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Canal de Distribución: Dominio de Concesionarios Autorizados con Disrupción Digital

Los concesionarios autorizados representan el 85,1 % de las ventas de tractores agrícolas en 2024, proporcionando opciones de financiamiento, disponibilidad de repuestos y paquetes de servicio que mantienen el tiempo de funcionamiento del equipo. Su presencia física establecida proporciona credibilidad y capacidades de capacitación. Las plataformas de alquiler en línea y basadas en aplicaciones móviles actualmente representan una pequeña participación de mercado pero se anticipa que crezcan a una CAGR del 13,7 % a medida que se expande la conectividad digital. El sistema de gestión de flotas de Hello Tractor mejora la eficiencia al reducir el tiempo inactivo del equipo y conectar a los propietarios de tractores con agricultores cercanos, aumentando las tasas de utilización y reduciendo los costos por hectárea.

Los concesionarios se están adaptando implementando plataformas de ventas en línea y capacidades de diagnóstico remoto. La red Future Farm de AGCO en toda África proporciona capacitación a operadores y demuestra capacidades de equipos conectados, integrando servicios físicos y digitales. Este enfoque híbrido de ventas y servicio en el mercado de tractores agrícolas de África se alinea con las tendencias más amplias de adopción de comercio electrónico del continente.

Análisis Geográfico

Sudáfrica mantuvo su liderazgo de mercado con una participación del 34,7 % del mercado de tractores agrícolas de África en 2024. El mercado de maquinaria agrícola del país se beneficia de sistemas de financiamiento establecidos y una red de concesionarios experimentada. Las condiciones favorables de lluvia en 2025 y eventos agrícolas importantes como NAMPO Harvest Day apoyan la demanda de tractores de potencia media a alta. Los productores a gran escala que se enfocan en mercados de exportación adoptan cada vez más modelos habilitados con agricultura de precisión.

Egipto muestra el mayor potencial de crecimiento con una CAGR proyectada del 10,4 % hasta 2030. Las iniciativas de modernización gubernamental, incluyendo aranceles de importación más bajos y programas de sostenibilidad ambiental, impulsan la inversión de capital en el mercado. La contribución significativa del sector agrícola al empleo asegura el apoyo político continuo para los esfuerzos de mecanización. La infraestructura bien desarrollada en la región del valle del Nilo facilita la distribución de equipos, mejorando el crecimiento del mercado.

Kenia continúa impulsando el crecimiento en el segmento del Resto de África. Aunque la mecanización apoya los objetivos de seguridad alimentaria de la Agenda de los Cuatro Grandes del país, el IVA aumentado del Proyecto de Ley de Finanzas 2025 sobre insumos agrícolas puede impactar el crecimiento del mercado. La adquisición de Nigeria de 3.000 unidades de maquinaria a través de Zimbabue demuestra la cooperación regional para abordar las limitaciones de suministro. Ghana, Tanzania y Costa de Marfil demuestran potencial de crecimiento a medida que se expanden las opciones de financiamiento. A pesar de las variaciones regionales, el aumento de los precios de productos básicos y las plataformas digitales de alquiler de equipos mejoran los retornos de mecanización en diferentes zonas agrícolas, apoyando la demanda consistente en el mercado de tractores agrícolas de África.

Panorama Competitivo

El mercado de tractores agrícolas de África muestra consolidación moderada, con cinco fabricantes principales - Deere & Company, AGCO Corporation, CNH Industrial N.V., Mahindra & Mahindra Ltd., y Kubota Corporation - representando el 76 % de los ingresos del mercado en 2024. Deere & Company mantiene el liderazgo del mercado, seguido por AGCO Corporation y CNH Industrial N.V. La ventaja competitiva de Deere proviene de sus ecosistemas de software de precisión que generan ingresos recurrentes. AGCO fortalece su presencia regional a través de una inversión de USD 100 millones en producción local de Massey Ferguson en Argelia, reduciendo costos de importación y mejorando el servicio postventa.

CNH Industrial mejora su oferta a través de una asociación con Intelsat para conectividad satelital, proporcionando análisis de rendimiento mejorados para operadores, y muestra la importancia de las soluciones de conectividad en la mecanización agrícola. Los fabricantes asiáticos TAFE y Sonalika ganan participación de mercado en segmentos de potencia baja y media a través de precios competitivos y redes de concesionarios en expansión.

Los segmentos de tractores eléctricos y autónomos presentan oportunidades de crecimiento significativas, donde los fabricantes tradicionales enfrentan competencia de fabricantes especializados emergentes y empresas de tecnología. La estructura del mercado indica una posible consolidación, particularmente entre jugadores regionales más pequeños que carecen de recursos para el desarrollo tecnológico y la expansión de redes de servicio necesarios para el éxito del mercado a largo plazo.

Líderes de la Industria de Tractores Agrícolas de África

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Mahindra & Mahindra Ltd.

Kubota Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril 2025: El MF 8S Dyna E-Power de Massey Ferguson completó el Desafío del Desierto de Marruecos, terminando 75º de 144 competidores, subrayando la resistencia de la ingeniería de AGCO.

- Febrero 2025: AGCO se asoció con SDF para ampliar la cartera de baja a media potencia de Massey Ferguson para mercados globales, incluyendo África.

- Octubre 2024: Volkswagen Group Africa comenzó el piloto del e-tractor GenFarm en Ruanda, emparejando unidades de batería con centros de energía renovable.

- Junio 2024: Case IH introdujo el tractor Case IH Optum en NAMPO Harvest Day en Bothaville, Sudáfrica. El tractor viene en modelos 270 y 300 y cuenta con un motor de seis cilindros FPT de 6,7 que entrega 202 a 225kW.

Alcance del Informe del Mercado de Tractores Agrícolas de África

Los tractores agrícolas son tipos de maquinaria utilizados en operaciones agrícolas u otras operaciones de agricultura como arado, labranza, siembra y cosecha. Están equipados con una variedad de accesorios e implementos, permitiéndoles realizar una amplia gama de funciones en las granjas. El informe define el mercado en términos de usuarios finales que solo adquieren tractores para operaciones agrícolas. Los usuarios finales incluyen agricultores y compradores institucionales que operan en agricultura y producción aliada. Las corporaciones en la industria de tractores operan en formatos B2B y B2C. Sin embargo, los compradores a granel que adquieren tractores para ventas al por menor no se consideran en este mercado para eliminar cualquier error de 'doble conteo' en las estimaciones del mercado.

El mercado africano de tractores agrícolas está segmentado por potencia del motor (menos de 35 HP, 35 a 50 HP, 51 a 75 HP, 76 a 100 HP, y más de 100 HP), y Geografía (Sudáfrica, Kenia, y el Resto de África). El informe ofrece el tamaño del mercado y pronósticos en términos de volumen (Unidades) y valor (USD) para todos los segmentos anteriores.

| Menos de 35 HP |

| 35 - 50 HP |

| 51 - 75 HP |

| 76 - 100 HP |

| Más de 100 HP |

| Tracción en 2 Ruedas (2WD) |

| Tracción en 4 Ruedas (4WD) |

| Diésel |

| Híbrido/Eléctrico |

| Cultivo en Hileras |

| Horticultura y Viticultura |

| Cultivos de Plantación y Finca |

| Concesionarios Autorizados |

| Plataformas de Alquiler en Línea y Basadas en Aplicaciones Móviles |

| Sudáfrica |

| Kenia |

| Egipto |

| Resto de África |

| Por Potencia del Motor | Menos de 35 HP |

| 35 - 50 HP | |

| 51 - 75 HP | |

| 76 - 100 HP | |

| Más de 100 HP | |

| Por Tecnología de Tracción | Tracción en 2 Ruedas (2WD) |

| Tracción en 4 Ruedas (4WD) | |

| Por Propulsión | Diésel |

| Híbrido/Eléctrico | |

| Por Aplicación | Cultivo en Hileras |

| Horticultura y Viticultura | |

| Cultivos de Plantación y Finca | |

| Por Canal de Distribución | Concesionarios Autorizados |

| Plataformas de Alquiler en Línea y Basadas en Aplicaciones Móviles | |

| Por Geografía | Sudáfrica |

| Kenia | |

| Egipto | |

| Resto de África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de tractores agrícolas de África para 2030?

Se pronostica que el mercado alcance USD 2,6 mil millones para 2030, creciendo a una CAGR del 6,5 %.

¿Qué segmento de potencia actualmente tiene la mayor participación?

Los tractores en el rango de 35-50 HP lideraron con el 35,2 % de los ingresos de 2024.

¿Qué país se proyecta que registre el crecimiento más rápido?

Se proyecta que Egipto avance a una CAGR del 10,4 % hasta 2030 debido a programas de modernización y ambiciones de exportación.

¿Qué tan dominantes son los motores diésel en la mezcla de propulsión?

Las unidades diésel representaron el 94,5 % de las ventas de 2024, aunque los híbridos y eléctricos están creciendo más rápido.

¿Qué papel juegan las plataformas de alquiler digital?

Las plataformas como Hello Tractor aumentan la utilización y el acceso, y se pronostica que crezcan a una CAGR del 13,7 % durante el período de pronóstico.

¿Quiénes son los principales fabricantes?

Deere & Company, AGCO Corporation, CNH Industrial N.V., Mahindra & Mahindra Ltd., y Kubota Corporation representaron el 76 % de la participación de mercado en 2024.

Última actualización de la página el: