Tamaño y Participación del Mercado de Sujetadores Aeroespaciales

Visión General del Mercado

| Período de Estudio | 2025 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sujetadores Aeroespaciales por Mordor Intelligence

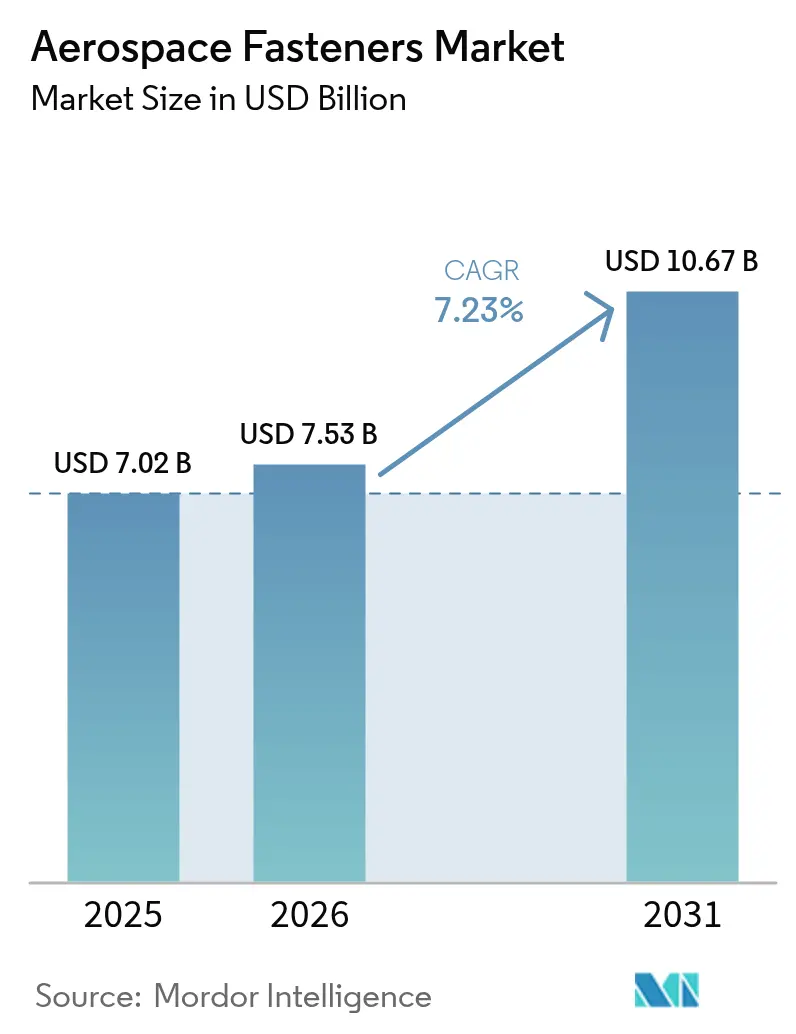

El tamaño del mercado de sujetadores aeroespaciales fue valorado en USD 7,02 mil millones en 2025 y se estima que crecerá desde USD 7,53 mil millones en 2026 hasta alcanzar USD 10,67 mil millones en 2031, a una CAGR del 7,23% durante el período de pronóstico (2026-2031). Las mayores tasas de producción de aviones de pasillo único, la demanda de aeronaves militares de próxima generación y el auge de las flotas de despegue y aterrizaje vertical eléctrico (eVTOL) son los principales motores que mantendrán activas las líneas de ensamblaje e impulsarán los volúmenes del mercado de posventa. Los fabricantes de equipos originales (OEM) de aeronaves están adoptando aleaciones de mayor resistencia y menor peso, así como sistemas de sujeción robótica automatizada para hacer frente a los pedidos pendientes récord. Al mismo tiempo, las plataformas de movilidad aérea urbana amplían la base de aplicaciones para componentes pequeños de alto ciclo. La volatilidad del precio del titanio y los choques en la cadena de suministro, como el incendio en la planta de Precision Castparts en febrero de 2025, subrayan la necesidad de una diversificación de fuentes y mayores reservas de inventario. Al mismo tiempo, las normativas medioambientales que eliminan progresivamente el recubrimiento de cadmio aceleran la adopción de recubrimientos de zinc-níquel y otros recubrimientos conformes en el mercado de sujetadores aeroespaciales.

Conclusiones Clave del Informe

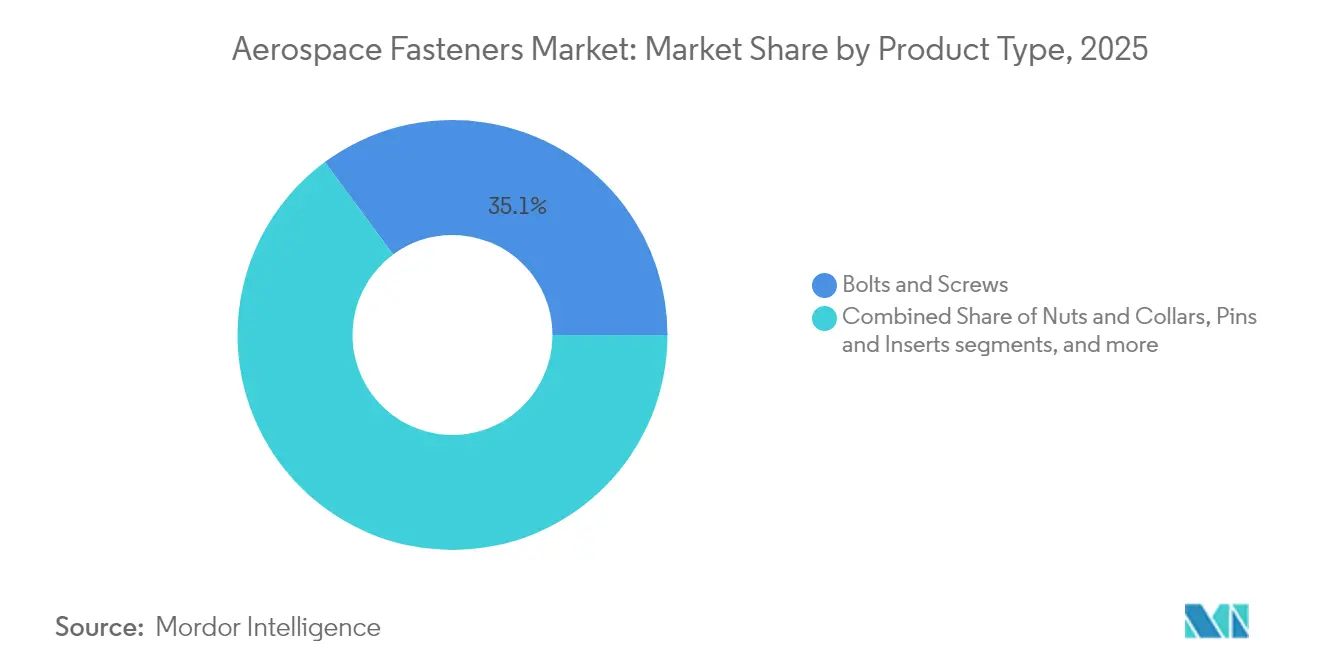

- Por tipo de producto, los pernos y tornillos lideraron el mercado de sujetadores aeroespaciales con una participación del 35,12% en 2025, mientras que se proyecta que los sujetadores especiales de panel avancen a una CAGR del 9,08% hasta 2031.

- Por material, los sujetadores de aleación de titanio capturaron el 32,45% de la participación del mercado de sujetadores aeroespaciales en 2025, mientras que se pronostica que los sujetadores poliméricos compatibles con materiales compuestos registrarán la CAGR más rápida del 10,21% hasta 2031.

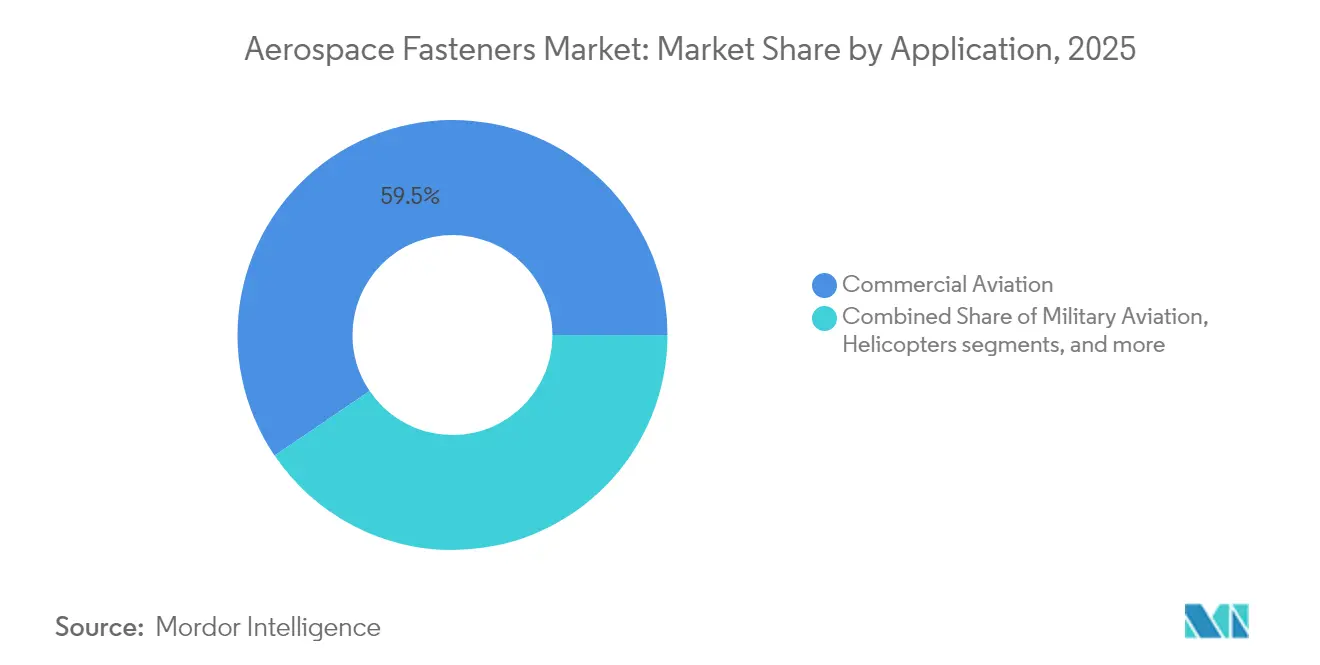

- Por aplicación, la aviación comercial representó el 59,48% de los ingresos del mercado de sujetadores aeroespaciales en 2025; los vehículos aéreos no tripulados representan la aplicación de expansión más rápida, con una CAGR del 9,56% hasta 2031.

- Por usuario final, el segmento comercial mantuvo el 65,05% de la participación del mercado de sujetadores aeroespaciales en 2025, mientras que el segmento militar registra la CAGR esperada más alta del 8,05% durante 2026-2031.

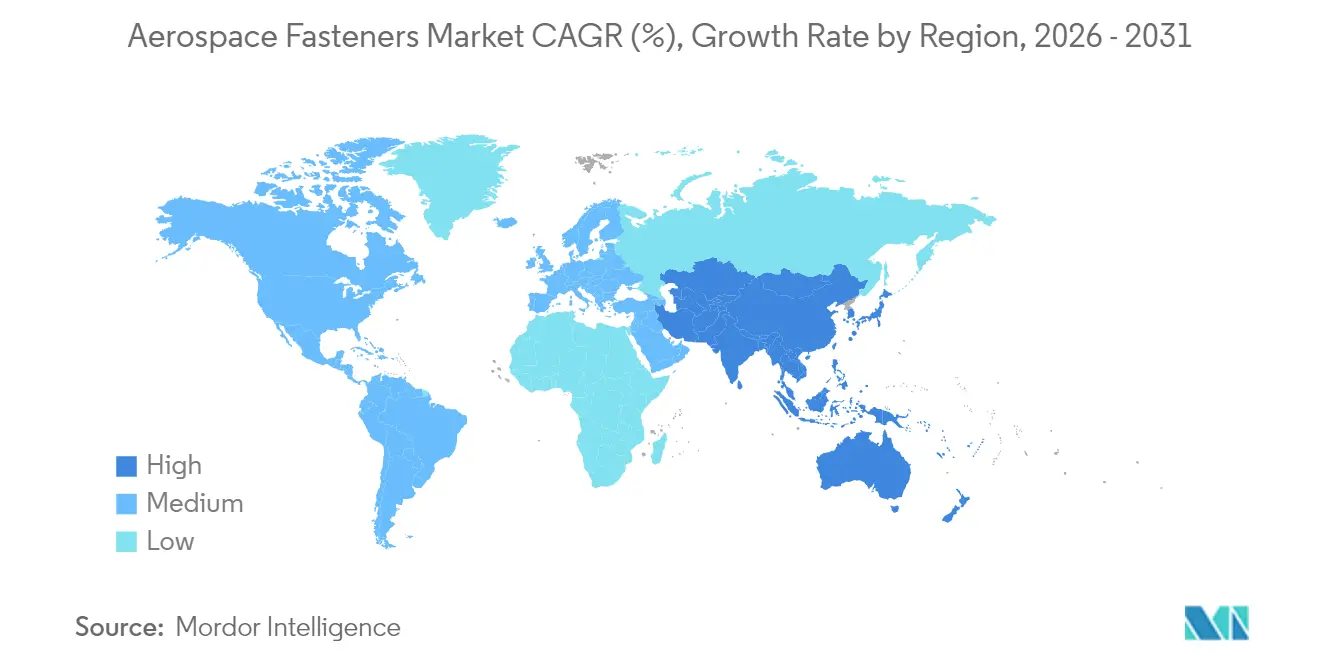

- Por geografía, América del Norte mantuvo una participación del 35,18% del mercado de sujetadores aeroespaciales en 2025; Asia-Pacífico está preparada para crecer más rápido a una CAGR del 9,02% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sujetadores Aeroespaciales

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | Impacto Aproximado (~ %) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento acelerado en la producción y entrega de aeronaves comerciales | +1.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Impulso hacia la modernización de flotas y la reducción de peso | +1.5% | Global | Largo plazo (≥ 4 años) |

| Mayor adquisición de aeronaves militares de próxima generación | +1.2% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la infraestructura global de mantenimiento, reparación y revisión (MRO) y demanda del mercado de posventa | +1.0% | Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Adopción de sistemas de sujeción robótica automatizada en líneas de ensamblaje complejas | +0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente demanda de sujetadores proveniente de plataformas emergentes de movilidad aérea urbana (eVTOL) | +0.6% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento acelerado en la producción y entrega de aeronaves comerciales

Los pedidos pendientes récord que superan las 8.600 aeronaves en Airbus y las 6.100 en Boeing se traducen directamente en un aumento de los pedidos de pernos, tornillos, remaches y sujetadores especiales de panel certificados.[1]Cascadia Capital, "Informe de Aeroespacial Comercial," cascadiacapital.com Los aviones de pasillo único, que cada uno requiere casi 1 millón de sujetadores, son el punto focal del incremento de producción, lo que tensiona la capacidad de los proveedores y permite precios premium para las líneas de alto volumen. LISI AEROSPACE reportó EUR 838,9 millones (USD 986,70 millones) en ingresos de 2024, un salto del 17% vinculado a las tasas de producción de aviones de pasillo único y un crecimiento del 26,5% en las operaciones europeas de sujetadores.[2]LISI Group, "Resultados Financieros 2024," lisi-group.com Las perspectivas de Embraer para 10.500 nuevos aviones de menos de 150 asientos aumentan la demanda a largo plazo más allá de los programas tradicionales de fuselaje estrecho. Las celdas de ensamblaje automatizadas construidas en torno a robots guiados por láser aumentan el rendimiento y la consistencia en el mercado de sujetadores aeroespaciales.

Impulso hacia la modernización de flotas y la reducción de peso

Las aerolíneas que apuntan a reducciones del consumo de combustible del 15-20% especifican cada vez más aleaciones avanzadas y soluciones de sujeción integradas que reducen el peso en vacío de las aeronaves. Los grados de titanio como Ti-6Al-2Sn-2Zr-2Mo-2Cr proporcionan hasta un 30% de ahorro de peso frente a sus equivalentes de acero, cumpliendo al mismo tiempo con estrictos límites de fatiga. Los sujetadores poliméricos compatibles con materiales compuestos, que evitan la corrosión galvánica al unir revestimientos de plástico reforzado con fibra de carbono (CFRP) a marcos metálicos, registran la adopción más rápida y se prevé que aumenten un 10,65% anualmente hasta 2030. Las células del B787 y el A350 demuestran que la reducción de peso estratégica de los sujetadores puede reducir entre un 2 y un 3% la masa estructural total. El impulso también se extiende a los dispositivos especiales de panel que integran tuercas cautivas, sellos y características de liberación rápida, reduciendo el número de piezas en puertas de alto volumen y módulos interiores.

Mayor adquisición de aeronaves militares de próxima generación

Los recubrimientos furtivos, los sensores distribuidos y las cargas útiles de guerra electrónica requieren sujetadores que resistan la interferencia electromagnética y la vibración de alta frecuencia. El sector en expansión de drones militares, proyectado para triplicar su valor en 2034, necesita sujetadores de titanio en miniatura que mantengan tolerancias estrechas y sean adecuados para la producción en masa rentable. Los planes del Departamento de Defensa de los Estados Unidos para desplegar grandes flotas no tripuladas crean un cambio hacia la fabricación de sujetadores escalable y automatizada, en lugar del enfoque de pequeños lotes y a medida utilizado históricamente para cazas y bombarderos.

Expansión de la infraestructura global de mantenimiento, reparación y revisión (MRO) y demanda del mercado de posventa

El mercado de mantenimiento, reparación y revisión (MRO) está en camino de alcanzar USD 119 mil millones en 2026, impulsando el consumo recurrente de piezas estándar y fomentando estrategias de inventario digital que reducen el tiempo de inmovilización de aeronaves. India ilustra la tendencia: se espera que el gasto en MRO se cuadruplique para 2025 a medida que las aerolíneas amplíen sus flotas domésticas y se abran grandes estaciones de reparación bajo incentivos gubernamentales. Las plataformas de análisis predictivo que pronostican el desgaste de los sujetadores con más del 95% de precisión reducen el exceso de existencias al tiempo que garantizan la disponibilidad puntual, impulsando a los distribuidores hacia catálogos más amplios y plazos de entrega más ajustados.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto Aproximado (~ %) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fluctuación de los precios de las materias primas que afecta la estabilidad de costos | -1.2% | Global | Corto plazo (≤ 2 años) |

| Interrupciones en las líneas de producción de OEM que afectan los ciclos de demanda de sujetadores | -0.8% | Principales centros de fabricación | Corto plazo (≤ 2 años) |

| Creciente adopción de adhesivos y ensamblajes compuestos integrados que reducen el uso de sujetadores | -0.6% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Regulaciones medioambientales que limitan el uso de sujetadores de acero con recubrimiento de cadmio | -0.4% | Europa y América del Norte, con repercusión en los mercados globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fluctuación de los precios de las materias primas que afecta la estabilidad de costos

El titanio de grado aeroespacial subió un 10,91% entre principios de 2024 y finales de 2025, alcanzando USD 15-30 por libra, en comparación con USD 6-10 para los grados comerciales. El conflicto entre Rusia y Ucrania y el endurecimiento de los controles de exportación impulsan a los OEM a asegurar volúmenes mediante contratos plurianuales o a integrar verticalmente los flujos de reciclaje. Los costos del aluminio y el níquel aumentaron debido a las restricciones relacionadas con la energía en las fundiciones europeas, lo que aumenta la presión sobre los proveedores de sujetadores para cubrir los insumos o trasladar los costos a los clientes.

Interrupciones en las líneas de producción de OEM que afectan los ciclos de demanda de sujetadores

El incendio de febrero de 2025 que cerró la instalación de Precision Castparts de 560.000 pies cuadrados en Pensilvania eliminó una parte sustancial de la capacidad de remaches y sujetadores de alta resistencia de los Estados Unidos durante al menos tres meses. La adquisición de Spirit AeroSystems por parte de Boeing por USD 4.700 millones subraya la necesidad imperativa de someter las estructuras críticas y los subescalones de sujeción a un control más estricto por parte del OEM. Los obstáculos de certificación bajo la nueva norma IA9100 complican la rápida calificación de proveedores de reemplazo, alargando los plazos de recuperación tras fallos de punto único.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los sujetadores especiales aceleran la automatización

Los pernos y tornillos mantuvieron la mayor participación del 35,12% en 2025, ya que las estructuras primarias y los motores dependen de su resistencia a la tracción. Los sujetadores especiales de panel, aunque de menor volumen absoluto, son el claro motor de crecimiento con una CAGR del 9,08% hasta 2031. Se proyecta que el tamaño del mercado de sujetadores aeroespaciales de este nicho se expanda a medida que los diseños integrados y enrasados reduzcan los pasos de ensamblaje en puertas, carenados e interiores. TriMas Aerospace ganó un contrato global que cubre los programas Airbus A320, A350 y A220, centrado en geometrías de sujetadores aptas para robots que reducen el tiempo de ciclo. Los espárragos adheridos con adhesivo de Click Bond ilustran cómo la eliminación de la perforación puede reducir el tiempo de instalación en un 60% al tiempo que evita la delaminación en paneles de materiales compuestos. Los sistemas de remachado de avance rápido valorados en USD 185,9 millones para 2034 añaden impulso a la automatización.

En paralelo, la demanda de tuercas, collares, pasadores e insertos se mantiene estable a medida que los OEM estandarizan variantes autoblocantes y autoestancas que cumplen con los límites de vibración y fuga de los motores de alto índice de derivación y los helicópteros. Los remaches ciegos sirven para las secciones de acceso unilateral de alas y fuselajes, beneficiándose de nuevas aleaciones que ofrecen un 10% más de resistencia al corte con igual masa. En conjunto, estas tendencias sostienen el mercado de sujetadores aeroespaciales incluso cuando el número total de piezas por célula disminuye.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Los polímeros compatibles con materiales compuestos ganan terreno

Las aleaciones de titanio lideraron con una participación del 32,45% en 2025, una posición que probablemente mantendrán dada su superior relación peso-resistencia y resistencia a la corrosión. Sin embargo, los sujetadores poliméricos compatibles con materiales compuestos registran la CAGR más alta del 10,21% a medida que proliferan los revestimientos de fibra de carbono. Las aleaciones de aluminio siguen siendo vitales para los fuselajes de aluminio heredados, mientras que las superaleaciones de níquel de alta temperatura aseguran las ubicaciones de motores y escapes.

La participación del mercado de sujetadores aeroespaciales vinculada al titanio puede ampliarse a medida que madure la tecnología de reciclaje; IperionX y Vegas Fastener se están asociando para suministrar hardware de titanio reciclado al Ejército de los Estados Unidos, lo que señala una creciente aceptación de los flujos de materiales circulares. Mientras tanto, los tornillos FLOWpoint DELTA PT de EJOT permiten la sujeción directa en materiales compuestos de fibra de carbono (CFRP) sin agujeros piloto, evitando los pares galvánicos conductores. Tales innovaciones permiten a los OEM eliminar insertos metálicos y ahorrar peso en uniones críticas de vuelo.

Por Aplicación: Los vehículos aéreos no tripulados emergen como factor de crecimiento

La aviación comercial generó el 59,48% de los ingresos de 2025, lo que refleja la escala de los pedidos pendientes de las aerolíneas y la considerable demanda de MRO. Sin embargo, los vehículos aéreos no tripulados (UAV) lideran el campo con una CAGR del 9,56% gracias a la expansión de las adquisiciones de defensa y los servicios de drones civiles. Las aeronaves militares mantienen una demanda de reemplazo constante a medida que las naciones modernizan sus flotas.

Los requisitos de los UAV son diferentes: los diseñadores prefieren sujetadores de aluminio o materiales compuestos ligeros que toleren cambios térmicos rápidos y cumplan con límites de costos estrictos. La fabricación aditiva acelera los ciclos de prototipo a producción, con sujetadores de filamento de nailon-carbono impresos en 3D que ya están siendo calificados en subsistemas de drones de bajo riesgo. El segmento eVTOL también demanda sistemas de bloqueo compactos y de alto ciclo certificados para miles de eventos diarios de despegue y aterrizaje, ampliando el mercado de sujetadores aeroespaciales más allá de los dominios convencionales de ala fija.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El segmento militar se acelera

Los operadores comerciales representaron una participación del 65,05% en 2025, impulsados por el extenso tamaño de las flotas y las recurrentes necesidades de revisión. El segmento militar, aunque más pequeño, crece a una CAGR del 8,05% gracias a los enjambres de drones, los programas de cazas de sexta generación y los proyectos de defensa espacial. La estandarización de la OTAN impulsa a los proveedores a ofrecer catálogos que cumplan con múltiples designaciones nacionales, consolidando el volumen a pesar de los perfiles de misión a medida. Las doctrinas de despliegue rápido también estimulan la demanda de diseños fabricables en bases avanzadas mediante procesos aditivos, un cambio notable en la filosofía de adquisición que apoya el suministro ágil.

Análisis Geográfico

América del Norte lideró el mercado de sujetadores aeroespaciales con una participación del 35,18% en 2025, anclada por los centros de producción de Boeing, los extensos presupuestos de defensa y la red más grande del mundo de instalaciones de MRO. Howmet Aerospace registró ingresos récord en el primer trimestre de 2025 y un margen de EBITDA del 28,8%, lo que refleja una sólida demanda interna. El incendio en la planta de Precision Castparts expuso la fragilidad de la cadena de suministro, lo que impulsó medidas de política para expandir la producción doméstica de titanio y diversificar la capacidad regional de sujetadores. Las iniciativas gubernamentales ahora apoyan el reciclaje y nuevos estudios de viabilidad minera para minimizar la dependencia de las importaciones.

Asia-Pacífico es el claro motor de crecimiento con una CAGR del 9,02% hasta 2031. India ejemplifica el impulso: Boeing solo obtiene más de USD 1.250 millones anuales de proveedores locales, mientras que los incentivos de política bajo el esquema de Incentivos Vinculados a la Producción tienen como objetivo aumentar el valor agregado aeroespacial localmente. El COMAC C919 de China, con más de 1.000 pedidos, impulsará los volúmenes regionales de sujetadores a medida que la producción anual se acerque a los 200 aviones para 2029. La participación del 60% de China en la producción mundial de titanio proporciona apalancamiento de materiales, aunque las brechas de calidad de grado aeroespacial aún requieren importaciones para piezas críticas.

Europa mantiene una posición madura pero fundamental respaldada por las rampas de producción de Airbus y una sólida actividad en el mercado de posventa. El Tribunal de Justicia de la Unión Europea anuló las autorizaciones anteriores de cromo VI, acelerando la transición de la industria hacia alternativas trivalentes y ejerciendo presión de cumplimiento sobre las líneas de recubrimiento. LISI AEROSPACE registró un crecimiento de dos dígitos durante ocho trimestres consecutivos, destacando la recuperación en plantas clave de Francia y Alemania. El Brexit continúa remodelando la logística, con varios proveedores estableciendo centros de inventario duales para atender a clientes de la Unión Europea y del Reino Unido sin demoras aduaneras.

América del Sur se beneficia de los programas de Embraer y el auge de los centros regionales de MRO, aunque la volatilidad cambiaria modera la inversión a corto plazo. Si bien son más pequeños hoy en día, Oriente Medio y África ven emerger flotas de largo alcance y clústeres de revisión local en los estados del Golfo, expandiendo gradualmente la huella del mercado de sujetadores aeroespaciales.

Panorama Competitivo

El mercado de sujetadores aeroespaciales sigue siendo moderadamente consolidado, caracterizado por altas barreras de calificación e intensa intensidad de capital sostenida. Los principales productores aprovechan la integración vertical, las aleaciones propietarias y las líneas automatizadas para asegurar contratos plurianuales en condiciones favorables. Howmet Aerospace ejemplifica las ventajas de escala, aumentando los dividendos sobre la base de un crecimiento de ingresos del 12% y sólidos márgenes en Sistemas de Sujeción.

El acuerdo global de TriMas Aerospace con Airbus refleja el impulso de los OEM hacia menos socios confiables capaces de apoyar futuras celdas de ensamblaje robotizadas. El Tensor de Carga Superbolt de Nord-Lock ilustra cómo la tecnología de sujetadores inteligentes diferencia las ofertas al proporcionar datos de precarga con una precisión de ±5% y monitoreo remoto, una capacidad muy valorada para el mantenimiento predictivo de toda la flota.

La consolidación continúa: Barnes adquirió MB Aerospace para expandir su alcance en componentes de motores de turbina, mientras que Novaria incorporó a Anillo Industries para ampliar su alcance en sujetadores especiales. La regulación medioambiental acelera la investigación y el desarrollo de recubrimientos sin cadmio y alternativas al cromo hexavalente, creando un nicho para los proveedores pioneros especializados en recubrimientos ecológicamente conformes. Las oportunidades de espacio en blanco incluyen soluciones de sujeción específicas para eVTOL y diseños listos para fabricación aditiva para reparaciones rápidas en campo de batalla.

Líderes de la Industria de Sujetadores Aeroespaciales

Stanley Black & Decker, Inc.

TriMas Corporation

Howmet Aerospace Inc.

LISI Aerospace (LISI Group)

Precision Castparts Corp. (Berkshire Hathaway Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: IperionX Limited obtuvo un contrato de Fase III del Programa de Investigación para la Innovación en Pequeñas Empresas por USD 99 millones del Departamento de Defensa de los Estados Unidos para suministrar componentes de titanio, incluidos sujetadores de alto rendimiento, en apoyo de la producción doméstica de titanio para aplicaciones de defensa.

- Febrero de 2025: TriMas Corporation aseguró un contrato global plurianual con Airbus que cubre los programas A320, A350 y A220, centrado en sujetadores listos para ensamblaje robótico.

Alcance del Informe Global del Mercado de Sujetadores Aeroespaciales

Los sujetadores aeroespaciales incluyen remaches, tornillos, tuercas, pernos, abrazaderas y accesorios de aeronaves en las diversas partes de una aeronave. El estudio del informe excluye el uso de sujetadores en aplicaciones espaciales.

El mercado de sujetadores aeroespaciales está segmentado por aplicación, material y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Por aplicación, el mercado está segmentado en aeronaves comerciales, aeronaves militares y aeronaves de aviación general. Por material, el mercado está segmentado en aluminio, acero, superaleaciones y titanio. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de sujetadores aeroespaciales en los principales países de las diferentes regiones.

Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Pernos y Tornillos |

| Tuercas y Collares |

| Remaches y Sujetadores Ciegos |

| Pasadores e Insertos |

| Sujetadores Especiales/de Panel |

| Aleación de Aluminio |

| Aleación de Titanio |

| Acero Inoxidable y Acero Aleado |

| Superaleaciones |

| Sujetadores Poliméricos Compatibles con Materiales Compuestos |

| Aviación Comercial |

| Aviación Militar |

| Aviación General y de Negocios |

| Helicópteros |

| Naves Espaciales y Vehículos de Lanzamiento |

| Vehículos Aéreos No Tripulados (UAV) |

| Comercial |

| Militar |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Producto | Pernos y Tornillos | ||

| Tuercas y Collares | |||

| Remaches y Sujetadores Ciegos | |||

| Pasadores e Insertos | |||

| Sujetadores Especiales/de Panel | |||

| Por Material | Aleación de Aluminio | ||

| Aleación de Titanio | |||

| Acero Inoxidable y Acero Aleado | |||

| Superaleaciones | |||

| Sujetadores Poliméricos Compatibles con Materiales Compuestos | |||

| Por Aplicación | Aviación Comercial | ||

| Aviación Militar | |||

| Aviación General y de Negocios | |||

| Helicópteros | |||

| Naves Espaciales y Vehículos de Lanzamiento | |||

| Vehículos Aéreos No Tripulados (UAV) | |||

| Por Usuario Final | Comercial | ||

| Militar | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sujetadores aeroespaciales?

El mercado vale USD 7,53 mil millones en 2026 y se proyecta que aumente a USD 10,67 mil millones para 2031, avanzando a una CAGR del 7,23%.

¿Qué región lidera el mercado de sujetadores aeroespaciales?

América del Norte mantiene la mayor participación del 35,18%, respaldada por las líneas de producción de Boeing y la extensa infraestructura de MRO.

¿Qué segmento crece más rápido dentro del mercado de sujetadores aeroespaciales?

Los vehículos aéreos no tripulados (UAV) muestran la CAGR más alta del 9,56% hasta 2031 a medida que se expanden las flotas de drones de defensa y comerciales.

¿Por qué son tan importantes los sujetadores de titanio en la industria aeroespacial?

El titanio ofrece una superior relación resistencia-peso y resistencia a la corrosión, lo que permite hasta un 30% de ahorro de peso frente al acero en uniones críticas.

¿Cómo está cambiando la automatización la producción de sujetadores aeroespaciales?

Los OEM están adoptando líneas de ensamblaje robóticas y sujetadores inteligentes que proporcionan datos de precarga en tiempo real, mejorando la consistencia y reduciendo el tiempo de ciclo.

¿Qué impacto tienen las regulaciones medioambientales en los recubrimientos de sujetadores?

La eliminación progresiva de los recubrimientos de cadmio y cromo VI está acelerando el cambio hacia alternativas de zinc-níquel y cromo trivalente que cumplen con los límites de toxicidad y desgasificación.

Última actualización de la página el: