Tamaño del mercado de fibra de carbono para aviación

| Período de Estudio | 2019 - 2029 |

| Año Base Para Estimación | 2023 |

| Período de Datos Pronosticados | 2024 - 2029 |

| CAGR | 7.51 % |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

Principales actores

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial |

¿Cómo podemos ayudarte?

Análisis del mercado de fibra de carbono para aviación

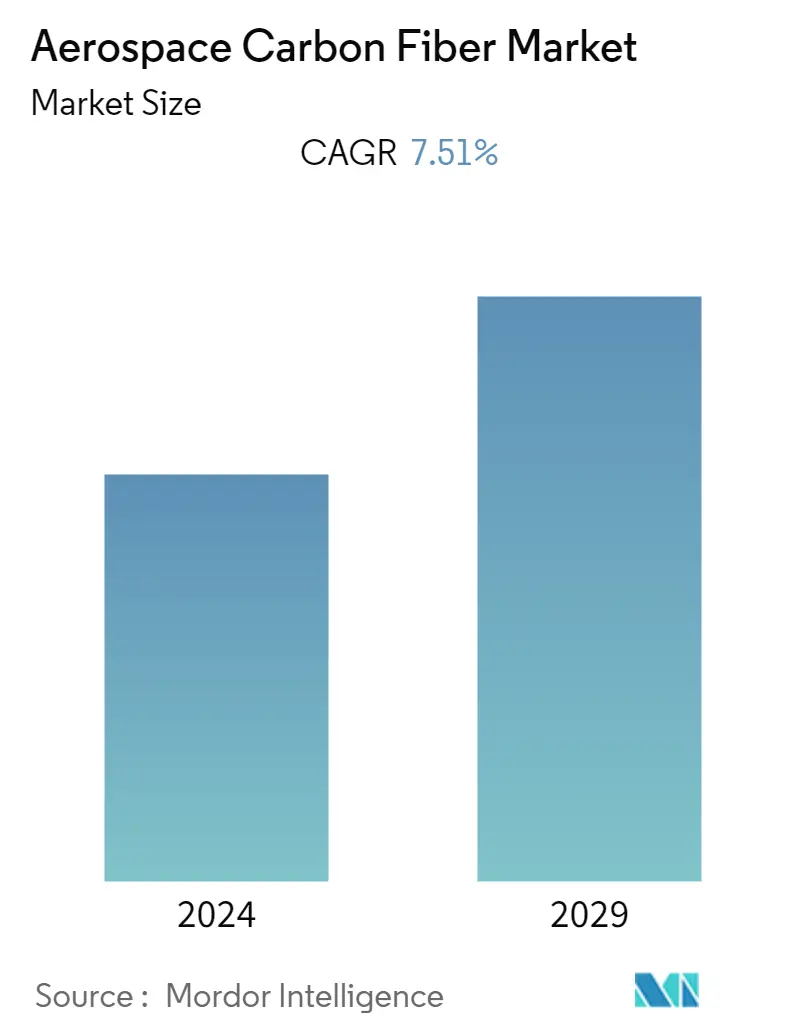

El mercado de fibra de carbono para aviación se valoró en 1.760 millones de dólares en 2022 y se prevé que crezca a 2.670 millones de dólares en 2028 con una tasa compuesta anual del 7,51% durante el período previsto.

Es probable que la rápida adopción de tecnologías de fabricación modernas, como la fabricación aditiva y el desarrollo e introducción de nuevos modelos de aviones, sigan siendo los principales impulsores del crecimiento del mercado. Además, se prevé que la necesidad de fabricar aviones de bajo peso y bajo consumo de combustible que reduzcan las emisiones impulse las perspectivas de crecimiento del mercado. Se prevé que los avances en la base de aplicaciones de técnicas de fabricación aditiva en el sector de la aviación afecten al mercado en el futuro.

Tendencias del mercado de fibra de carbono para aviación

Se espera que el segmento de aviones comerciales de ala fija domine el mercado durante el período de pronóstico

El peso es el parámetro más importante considerado en cada fase del diseño y desarrollo de un avión. El bajo peso total de un avión puede resultar en un menor consumo de combustible. La mayoría de las aerolíneas comerciales operan con bajos márgenes de ganancia y, por lo tanto, prefieren aviones que ahorren combustible. La creciente demanda de materiales ligeros para aumentar la eficiencia del combustible y el crecimiento de aviones comerciales con alta composición de composites como el B787 y el A350WXB.

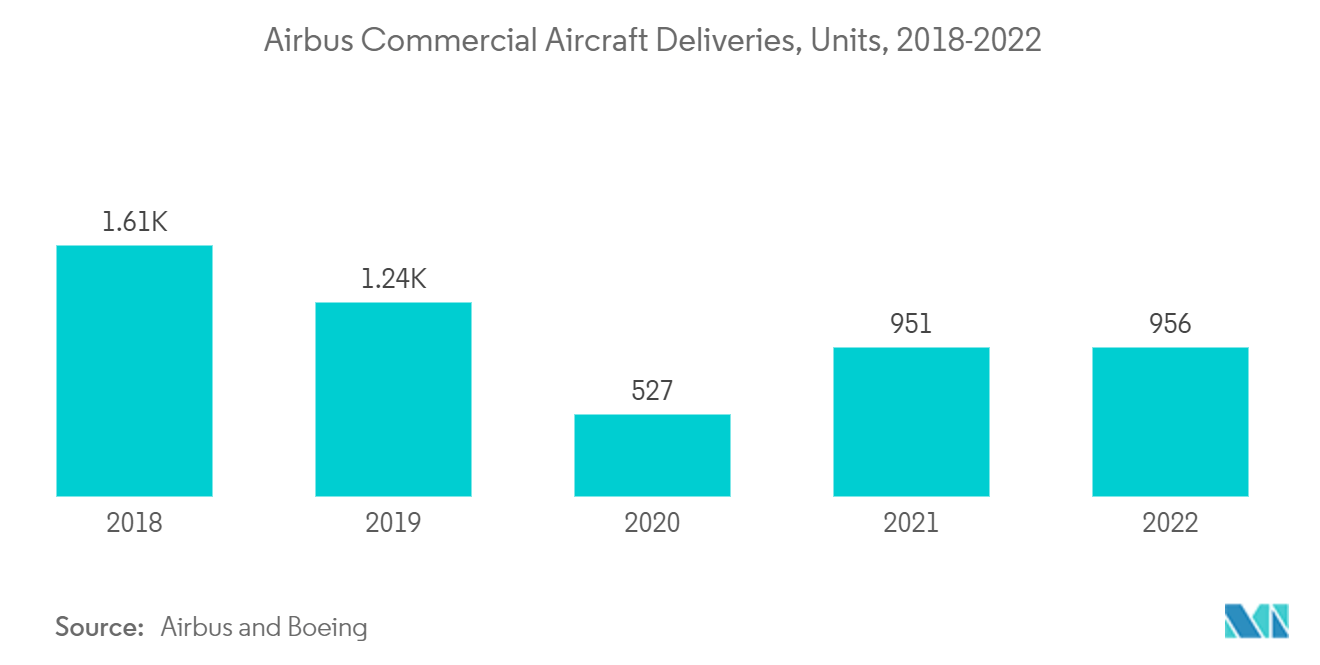

Las aerolíneas buscan constantemente nuevas vías para explorar y mejorar su flujo de ingresos. Esto incluye el lanzamiento de servicios en nuevas rutas para atender potenciales de mercado no explotados. C. En función de ciertos resultados previstos, como los ingresos y la rentabilidad, las aerolíneas deciden el tipo de avión que utilizarán y la frecuencia de las operaciones en una nueva ruta. Por ejemplo, varios operadores lanzaron un total de 3.500 rutas a nivel mundial en 2022. El lanzamiento de nuevas rutas refuerza toda la infraestructura de aviación en la región. Además de iniciar la adquisición y modernización de flotas de aviones, también fomenta una mayor participación de los fabricantes de componentes regionales en el mantenimiento programado y no programado de una aeronave. Es probable que las nuevas rutas sean atendidas únicamente por la expansión de la flota, lo que impulsará la demanda de aviones comerciales de nueva generación y, por lo tanto, impulsará el segmento del mercado de aviones comerciales de ala fija durante el período de pronóstico.

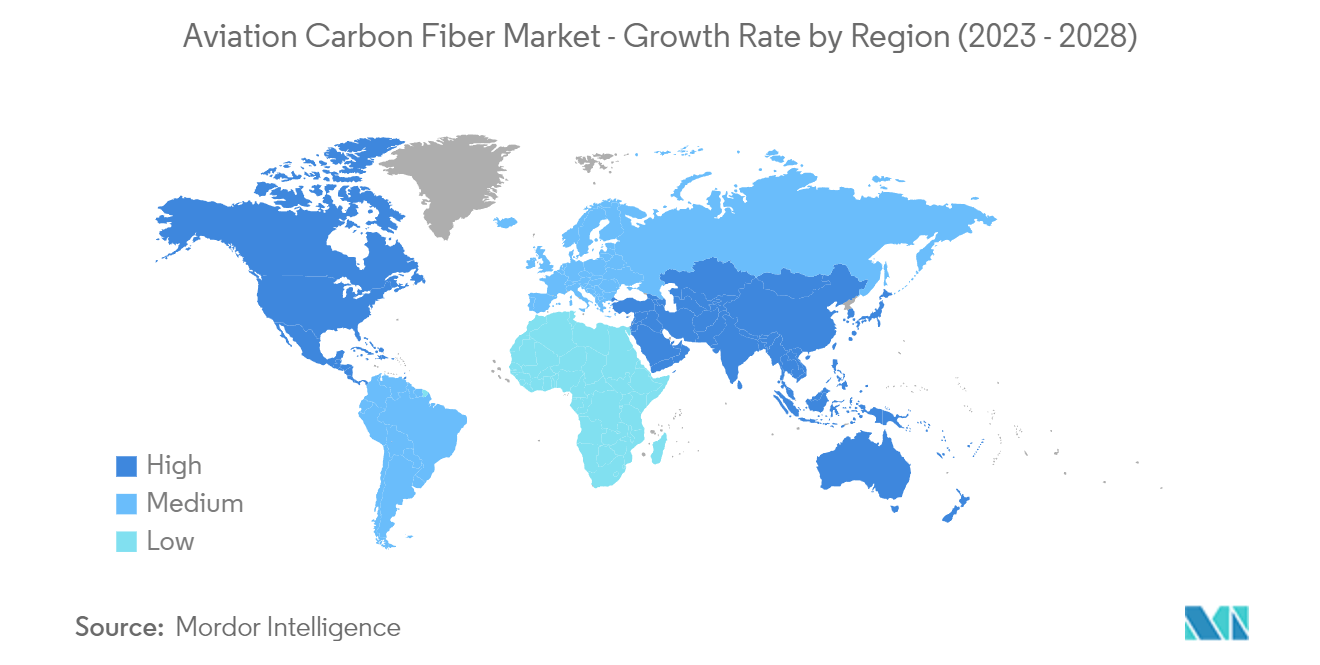

Se espera que el mercado de Asia y el Pacífico sea testigo del mayor crecimiento durante el período previsto

Se espera que Asia-Pacífico sea testigo de la CAGR más alta durante el período previsto. El creciente número de pedidos y entregas de aviones en la región, debido a la creciente demanda de aviones de nueva generación, está impulsando actualmente el crecimiento del mercado en la región. Además, varios de los proveedores de materiales tienen su sede en esta región y suministran materias primas para fabricantes de piezas y OEM de aviones. El tráfico aéreo de pasajeros en la región de Asia y el Pacífico está creciendo a un ritmo rápido, lo que ha obligado a las aerolíneas que operan en Asia a aumentar el tamaño de su flota. Esto hará que las aerolíneas adquieran nuevos aviones en los próximos años, lo que probablemente generará demanda de fibra de carbono, ya que la mayoría de las estructuras de los aviones de nueva generación se fabrican con compuestos de fibra de carbono.

Descripción general de la industria de la fibra de carbono para la aviación

El mercado de la fibra de carbono para aviación está muy consolidado. Los mejores jugadores representan la mayor parte de la cuota de mercado. La demanda del mercado es mayor y se espera que aumente aún más en el futuro. Solvay SA, Toray Industries, Inc., DuPont de Numours, Inc., TEIJIN LIMITED y SGL Carbon SE son algunos de los líderes del mercado, tanto en términos de capacidad de producción como de ingresos. Las empresas están invirtiendo significativamente para desarrollar materiales avanzados de fibra de carbono, que puedan superar los desafíos asociados con los materiales disponibles en la actualidad. Las empresas también están colaborando con instituciones de investigación para trabajar en materiales avanzados que puedan dar forma al futuro de los materiales utilizados por la industria de la aviación.

Líderes del mercado de fibra de carbono para aviación

-

SGL Carbon SE

-

TEIJIN LIMITED

-

Toray Industries, Inc.

-

Solvay S.A.

-

DuPont de Numours, Inc.

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Noticias del mercado de fibra de carbono para aviación

- En marzo de 2022, Solvay y el Instituto Nacional de Investigación de Aviación (NIAR) de la Universidad Estatal de Wichita anunciaron una asociación para la investigación y el desarrollo de materiales en las instalaciones de NIAR en Wichita, Kansas. La asociación tiene como objetivo desarrollar soluciones futuras para impulsar la industria de la aviación y crear oportunidades para que empresas de todos los tamaños revolucionen el futuro de los vuelos.

- En marzo de 2023, SGL Carbon presentó la nueva fibra de carbono SIGRAFIL T50-4.9/235, ampliando así su cartera de materiales con nueva fibra de carbono para recipientes a presión de alta resistencia.

Informe de mercado de fibra de carbono para aviación índice

1. INTRODUCCIÓN

1.1 Supuestos del estudio

1.2 Alcance del estudio

2. METODOLOGÍA DE INVESTIGACIÓN

3. RESUMEN EJECUTIVO

4. DINÁMICA DEL MERCADO

4.1 Visión general del mercado

4.2 Indicadores de mercado

4.3 Restricciones del mercado

4.4 Análisis de las cinco fuerzas de Porter

4.4.1 Amenaza de nuevos participantes

4.4.2 Poder de negociación de los compradores/consumidores

4.4.3 El poder de negociacion de los proveedores

4.4.4 Amenaza de productos sustitutos

4.4.5 La intensidad de la rivalidad competitiva

5. SEGMENTACIÓN DE MERCADO

5.1 Solicitud

5.1.1 Aviones comerciales de ala fija

5.1.2 Aviones militares de ala fija

5.1.3 helicóptero

5.2 Geografía

5.2.1 América del norte

5.2.1.1 Estados Unidos

5.2.1.2 Canada

5.2.2 Europa

5.2.2.1 Reino Unido

5.2.2.2 Francia

5.2.2.3 Alemania

5.2.2.4 Italia

5.2.2.5 El resto de Europa

5.2.3 Asia-Pacífico

5.2.3.1 Porcelana

5.2.3.2 India

5.2.3.3 Japón

5.2.3.4 Resto de Asia-Pacífico

5.2.4 América Latina

5.2.4.1 México

5.2.4.2 Brasil

5.2.4.3 Resto de América Latina

5.2.5 Medio Oriente y África

5.2.5.1 Arabia Saudita

5.2.5.2 Emiratos Árabes Unidos

5.2.5.3 Sudáfrica

5.2.5.4 Resto de Medio Oriente y África

6. PANORAMA COMPETITIVO

6.1 Cuota de mercado de proveedores

6.2 Perfiles de empresa

6.2.1 Bally Ribbon Mills

6.2.2 DuPont de Nemours, Inc.

6.2.3 Solvay S.A.

6.2.4 Hexcel Corporation

6.2.5 SGL Carbon SE

6.2.6 Toray Industries, Inc.

6.2.7 TEIJIN LIMITED

6.2.8 BGF Industries Inc.

6.2.9 Mitsubishi Chemical Group

6.2.10 DowAksa

7. OPORTUNIDADES DE MERCADO Y TENDENCIAS FUTURAS

Segmentación de la industria de fibra de carbono para aviación

Las fibras de carbono tienen entre 5 y 10 micrómetros de diámetro y están compuestas principalmente de átomos de carbono. Debido a las inmensas ventajas de las fibras de carbono, como alta rigidez, alta resistencia a la tracción, alta relación resistencia-peso, alta resistencia química, tolerancia a altas temperaturas y baja expansión térmica, se consideran ideales para los fabricantes de aviones.

El mercado de fibra de carbono para aviación está segmentado por aplicación y geografía. Por aplicación, el mercado se segmenta en aviones comerciales de ala fija, aviones militares de ala fija y helicópteros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África. El informe ofrece el tamaño del mercado por valor para todos los segmentos en miles de millones de dólares.

| Solicitud | ||

| ||

| ||

|

| Geografía | ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

Preguntas frecuentes sobre investigación de mercado de fibra de carbono para aviación

¿Cuál es el tamaño actual del mercado Fibra de carbono aeroespacial?

Se proyecta que el mercado de fibra de carbono aeroespacial registrará una tasa compuesta anual del 7,51% durante el período de pronóstico (2024-2029).

¿Quiénes son los actores clave en el mercado Fibra de carbono aeroespacial?

SGL Carbon SE, TEIJIN LIMITED, Toray Industries, Inc., Solvay S.A., DuPont de Numours, Inc. son las principales empresas que operan en el mercado aeroespacial de fibra de carbono.

¿Cuál es la región de más rápido crecimiento en el mercado Fibra de carbono aeroespacial?

Se estima que Asia Pacífico crecerá a la CAGR más alta durante el período previsto (2024-2029).

¿Qué región tiene la mayor participación en el mercado de fibra de carbono aeroespacial?

En 2024, Asia Pacífico representa la mayor cuota de mercado en el mercado aeroespacial de fibra de carbono.

¿Qué años cubre este mercado de Fibra de carbono aeroespacial?

El informe cubre el tamaño histórico del mercado de Fibra de carbono aeroespacial para los años 2019, 2020, 2021, 2022 y 2023. El informe también pronostica el tamaño del mercado de Fibra de carbono aeroespacial para los años 2024, 2025, 2026, 2027, 2028 y 2029.

Informe de la industria de fibra de carbono para aviación

Estadísticas para la participación de mercado, el tamaño y la tasa de crecimiento de ingresos de Fibra de carbono para aviación en 2024, creadas por Mordor Intelligence™ Industry Reports. El análisis de Fibra de carbono para aviación incluye una perspectiva de previsión del mercado hasta 2029 y una descripción histórica. Obtenga una muestra de este análisis de la industria como descarga gratuita del informe en PDF.

Fibra de carbono aeroespacial Panorama de los reportes