Null Flüssigkeit Entladung (zld)-Systeme-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 7.98 Milliarden US-Dollar |

| Marktgröße (2030) | 11.84 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

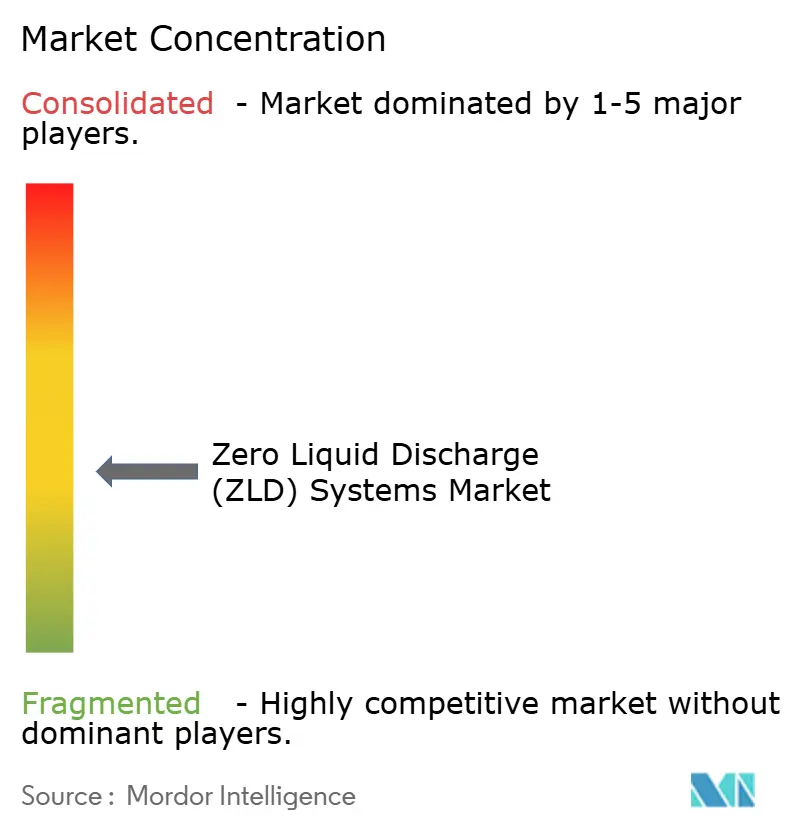

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Null Flüssigkeit Entladung (zld)-Systeme-Marktanalyse von Mordor Intelligenz

Die Marktgröße für Null Flüssigkeit Entladung (zld)-Systeme wird auf 7,98 Milliarden USD im Jahr 2025 geschätzt und soll bis 2030 11,84 Milliarden USD erreichen, bei einer CAGR von 8,21% während des Prognosezeitraums (2025-2030). Das Wachstum resultiert aus steigenden Wasserknappheitsrisiken, strengeren Einleitungsvorschriften und klaren Kostenvorteilen, sobald die Wasserwiederverwendung die Entsorgungsgebühren kompensiert. Stromerzeuger, Halbleiterfabriken und petrochemische Anlagen installieren geschlossene Rückgewinnungsanlagen, um risikoarme Wasserversorgungen zu sichern. Entscheidungsträger priorisieren Vorbehandlungs-Upgrades, die Verdampfungslasten reduzieren und Betriebsenergie senken, während hybride Membran-Thermisch-Anlagen die beste Lebenszyklusökonomie liefern. Die Konsolidierung beschleunigt sich: diversifizierte Wassermajors kaufen Nischenmembran-Innovatoren auf, um Forschungs- und Entwicklungspipelines zu vertiefen und schlüsselfertige Anlagen anzubieten, die Leistungsgarantien erfüllen.

Wichtige Berichtserkenntnisse

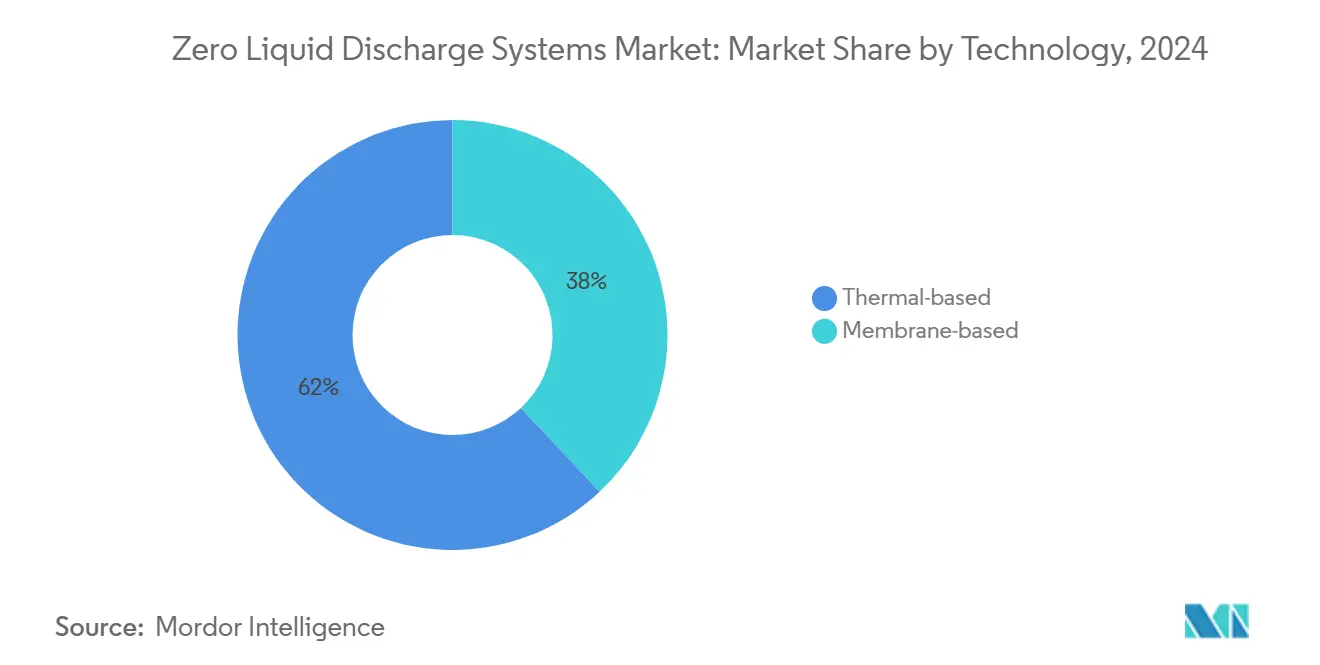

- Nach Technologie führten thermische Systeme mit 62% des Null Flüssigkeit Entladung (zld)-Systeme-Marktanteils im Jahr 2024, während membranbasierte Designs voraussichtlich eine CAGR von 9,07% bis 2030 verzeichnen werden.

- Nach Prozessphase eroberten Verdampfung und Kristallisation 49% der Null Flüssigkeit Entladung (zld)-Systeme-Marktgröße im Jahr 2024; Vorbehandlung wird voraussichtlich mit einer CAGR von 9,12% bis 2030 expandieren.

- Nach Endverbraucher hielt die Energieerzeugung 37% Umsatzanteil der Null Flüssigkeit Entladung (zld)-Systeme-Marktgröße im Jahr 2024 und schreitet mit einer CAGR von 9,37% bis 2030 voran.

- Nach Region kontrollierte Asien-Pazifik 32% des Null Flüssigkeit Entladung (zld)-Systeme-Marktes im Jahr 2024, während es gleichzeitig die schnellste regionale CAGR von 9,66% für den Prognosezeitraum verzeichnete.

Globale Null Flüssigkeit Entladung (zld)-Systeme-Markttrends und Erkenntnisse

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage nach Süßwasser | +2.1% | Global; am stärksten In Asien-Pazifik und Naher Osten | Langfristig (≥ 4 Jahre) |

| Ansteigende Solebehandlungsnachfrage von Halbleiterfabriken | +1.8% | Asien-Pazifik, Nordamerika | Mittelfristig (2-4 Jahre) |

| Upstream-Produktionswasser-Wiederverwendungsziele im Nahen Osten | +1.4% | Naher Osten, Übertragung nach Nordafrika | Mittelfristig (2-4 Jahre) |

| Strengere Vorschriften für Abwasserentsorgung | +1.7% | Global; frühe Einführung In Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachstum In wasserintensiven Industrien wie Textilien, Chemikalien und Energie treibt zld-Nachfrage an. | +1.1% | Asien-Pazifik, insbesondere Indien und China | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Süßwasser

Vierzig Prozent der angekündigten emissionsarmen Wasserstoffprojekte befinden sich nun In hochbelasteten Einzugsgebieten, was langfristig Nachfrage nach geschlossener Kreislaufrückgewinnung schafft[1]Quelle: Rochi Khemka & Rolfe Eberhard, "Scaling Wasser Reuse: eine Tipping Punkt für städtisch Und Industrie verwenden," Welt Bank, worldbank.org. Unternehmen integrieren Wassersicherheitsziele: Repsol wird die Entnahmen bis 2030 begrenzen und bis 2035 weitere 30% reduzieren. Solche Verpflichtungen beschleunigen Beschaffungsentscheidungen für den Null Flüssigkeit Entladung (zld)-Systeme-Markt und verwandeln Einhaltung-Werkzeuge In strategische Assets.

Ansteigende Solebehandlungsnachfrage von Halbleiterfabriken

Ultrareinwasser-Fabs entladen hochkonzentrierte TDS- und metallhaltige Ströme; fortschrittliche zld-Anlagen gewinnen nun Kupfer und Gallium zurück, senken Nettokosten und erfüllen strenge Wiederverwendungsauflagen. Forward-Osmose-Pilotlinien, die für die Mikroelektronik maßgeschneidert sind, wurden auf dem Forum der europäisch Entsalzung Society 2025 vorgestellt. Der Sektor-Push In Onshore-Kapazitäten gibt dem Null Flüssigkeit Entladung (zld)-Systeme-Markt eine hochmarge Spezialnische.

Upstream-Produktionswasser-Wiederverwendungsziele im Nahen Osten

Saudi-Arabien Aramco reduzierte den Süßwasserverbrauch 2024 um 7,7% nach der Skalierung von zld zur Wiederverwertung von Fracturing-Destillat. Betreiber betrachten Produktionswasser nun als Mineralrohstoff, was die lokale Amortisation für hochsaline Kristallisatoren steigert und die regionale Nachfrage für den Null Flüssigkeit Entladung (zld)-Systeme-Markt erhöht.

Strengere Vorschriften für Abwasserentsorgung

EPA-Methoden-Update-Regel 22 (2025) fügt PFAS und Leiterplatte-Kongenere zur Abwasseranalytik hinzu und treibt die frühe Einführung In uns-Kohle- und Chemieanlagen voran[2]Quelle: u.S. Umwelt Schutz Agency, "Sauber Wasser Act Methoden Update Rule 22," federalregister.gov. Pakistans 2023-2027-Strategie erweitert sogar Null-Entladung-Mandate auf kommerzielle Standorte und erweitert die Kundenbasis.

Hemmnisse-Auswirkungsanalyse

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Kapital- und Energiekosten der Technologie | -1.2% | Global; größere Belastung In Entwicklungsländern | Mittelfristig (2-4 Jahre) |

| zld erfordert hochqualifizierte Arbeitskräfte für Betrieb und Wartung. | -0.7% | Weltweit; schärferer Engpass In Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an Bewusstsein und Anreizen | -0.4% | Schwellenmärkte, mit allmählicher Übertragung auf entwickelte Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Energiekosten der Technologie

Thermalanlagen können 80-100 kWh/m³ verbrauchen und die Amortisation In tarifempfindlichen Zonen über fünf Jahre hinausschieben. Energiearme Membranlinien erreichen nun 2-6 kWh/m³ und reduzieren CO₂ um 90-95%, wenn sie mit erneuerbaren Energien gekoppelt werden. Solche Gewinne verringern die negative Belastung des Null Flüssigkeit Entladung (zld)-Systeme-Marktes, begrenzen jedoch immer noch die Einführung, wo Finanzierungskosten hoch sind.

ZLD erfordert hochqualifizierte Arbeitskräfte für Betrieb und Wartung

Mehrstufige Vorbehandlung, Scaling-Kontrolle und Automatisierung erfordern multidisziplinäres Know-how, das In einkommensschwachen Staaten rar ist. Wolke-basierte Steuerungssuiten von Veolia reduzieren die Vor-Ort-Personalbesetzung um ein Drittel. Eine breitere Einführung standardisierter Modul wird diese Barriere allmählich verdünnen.

Segmentanalyse

Nach Technologie: Membransysteme gewinnen an Schwung

Thermische Verdampfer und Kristallisatoren hielten 62% des Null Flüssigkeit Entladung (zld)-Systeme-Marktes im Jahr 2024, dank robuster Salztoleranz. Sie bleiben der Standard In Energie- und Chemiekomplexen, die vollständige Entfernung gelöster Feststoffe vorschreiben. Gleichzeitig schreiten Membranplattformen mit einer CAGR von 9,07% voran, angetrieben von Materialdurchbrüchen, die den Energiebedarf drastisch senken. Hybridanlagen, die Forward-Osmose-Vorbehandlung gefolgt von Niederdrucksole-Konzentratoren nutzen, reduzieren den Stromverbrauch erheblich und liefern Destillat mit einem TDS-Gehalt unterhalb der Industriestandards.

Jüngste Feldpiloten zeigten 2-stufige Membrandestillation bei 55 °C Zulauf, ein erheblicher Rückgang von herkömmlichen 80+ °C dampfbetriebenen Einheiten. Nittos foulingresistente RO-Membranen verlängerten Sauber-In-Place-Intervalle auf sechs Monate. Diese Gewinne stellen sicher, dass die Null Flüssigkeit Entladung (zld)-Systeme-Marktgröße für membranbasierte Linien weiter In schwere Solesektoren expandieren wird, die einst als exklusiv für thermische Designs galten.

Notiz: Segmentanteil aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Prozessphase: Vorbehandlungsinnovation treibt Effizienz

Verdampfung und Kristallisation eroberten 49% des Null Flüssigkeit Entladung (zld)-Systeme-Marktanteils im Jahr 2024, was ihre Rolle bei der finalen Feststoffrückgewinnung unterstreicht. Dennoch steigen Vorbehandlungsinvestitionen am schnellsten mit einer CAGR von 9,12%, weil jeder upstream entfernte Kontaminant den Dampf- oder Elektroverbrauch stromabwärts reduziert. Elektrokoagulations-plus-UF-Arrays entfernen nun >90% Organik vor Konzentratoren. OARO-Piloten unter dem Maven Brine Bergbau-Programm heben Salzgewinnung hervor und reduzieren gleichzeitig Kompressor-PS.

Die Feststoffbehandlungsstufe, obwohl immer noch der kleinste Anteil, gewinnt an Zugkraft, da Regulatoren die Deponiesickerwasser-Codes verschärfen. Anbieter erforschen pelletiertes Salz für Chlor-Alkali-Rohstoffe, wandeln Entsorgung In Umsatz um und eröffnen eine neue Front für den Null Flüssigkeit Entladung (zld)-Systeme-Markt.

Nach Endverbraucherindustrie: Energiesektor führt duale Wachstumsmetriken

Energieerzeugung kommandierte 37% des 2024-Umsatzes und führt das Wachstum mit 9,37% CAGR an. uns-Kohlekraftwerke rüsten Zwangszirkulations-Kristallisatoren nach, um Rauchgasentschwefelungsregeln zu erfüllen, während asiatische Gasturbinen zld auf Kühlturm-Abschlämmung einsetzen, um Wassergenehmigungen zu sichern. Erneuerbare-schwere Versorgungsroadmaps, wie PacifiCorps 2025 IRP, fordern Energiespeicher zur Angleichung an Wasserqualitätsstandards, was Netzplanung weiter an den Null Flüssigkeit Entladung (zld)-Systeme-Markt bindet.

Öl- und Gasbetreiber In Trockengebieten recyceln Produktionswasser für Fracturing, während petrochemische Komplexe wie KPIs Polypropylen-Hub In Atyrau vollmaßstäbliche Null-Entladung-Betriebe demonstrieren. Pharmazeutische API-Rückstände treiben feinere Polieranforderungen; Siegfrieds Schweizer Standort betreibt nun eine Vor-Ort-Anlage, um Mikroschadstoffe-Ziele zu erreichen. Zusammen diversifizieren diese Nischen den Null Flüssigkeit Entladung (zld)-Systeme-Markt und setzen höhere Leistungsgrundlagen.

Notiz: Segmentanteil aller einzelnen Segmente verfügbar beim Berichtskauf

Geografische Analyse

Asien-Pazifik besitzt einen 32%-Anteil des Null Flüssigkeit Entladung (zld)-Systeme-Marktes und verzeichnet die schnellste CAGR von 9,66%. China setzt zld für Kohle-Chemie-Parks durch, und Indien schreibt es In Viskose-Stapelfaser-Zonen vor, wodurch Große gebündelte Ausschreibungen entstehen, die schlüsselfertige Lieferanten bevorzugen. Steigende industrielle Wiederverwendungsquoten und staatliche Subventionen für energieeffiziente Modul halten regionale Auftragsbücher voll und machen die Zone zum primären Testfeld für nächste-Generation-Hybridlinien.

Nordamerika folgt, angetrieben von anstehenden PFAS-Grenzwerten, chronischer Dürre im Colorado-Becken und dem Inflation Reduktion Acts Betonung auf Sauber-Tech-Reshoring. Halbleiter-Erweiterungen In Arizona und Texas erfordern Vor-Ort-zld, während bundesstaatliche Steueranreize Investitionen In kohlenstoffarme Entsalzung anspornen. Kanadische F&e-Finanzierung half Saltworks bei der Skalierung einer Elektrodialyse-Einheit, die speziell für batterietaugliche Sole entwickelt wurde[3]Quelle: National Forschung Rat Kanada, "2023-2024 Annual Bericht," nrc.Kanada.ca .

Entsalzungsabhängige Volkswirtschaften im Nahen Osten und Afrika konzentrieren sich auf die Erreichung vollständiger Sole-Valorisierung und unterstreichen das bemerkenswerte Wachstumspotenzial der Region. NEOMs ENOWA Wasser Innovation Center pilotiert Mineralrückgewinnung aus RückweisungsströMänner und signalisiert Politikausrichtung auf zirkuläre Ressourcenziele. In Europa lenken Kreislaufwirtschaftsregeln und Cap-Und-Handel-Preisgestaltung Chemieclusters zu vollständigen Rückgewinnungslinien; die EU-Industrieemissions-Richtlinien-Revision fügt Schwung hinzu. Südamerika ist früher auf der Kurve, doch Brasiliens neue Abwassersteuer incentiviert Zellstoff- und Papierfabriken, zld-Nachrüstungen zu erwägen, was Tiefe zum globalen Null Flüssigkeit Entladung (zld)-Systeme-Markt hinzufügt.

Wettbewerbslandschaft

Top-Unternehmen im Zero Liquid Discharge (ZLD)-Systeme-Markt

Der Null Flüssigkeit Entladung (zld)-Systeme-Markt ist mäßig fragmentiert, mit Schlüsselspielern wie Veolia und Alfa Laval, die umfangreiche Portfolios nutzen, um Vorbehandlung, Wärmeoptimierung und digitale Steuerungen zu integrieren. Xylems 2024-Akquisition von Evoqua hat seine Expertise In hochkonzentrierten Sole-Verdampfern gestärkt und ermöglicht umfassende Lösungen für Lebensmittel-, Energie- und Pharmaindustrien. Aufkommende Akteure treiben Kosteneffizienz durch Innovation. Saltworks hat die Energieleistung mit seinem Elektrodialyse-Umkehrosmose-Stack verbessert, der weithin In Lithium-Sole-Projekten angenommen wird, während H₂O GmbHs modularer Kristallisator, In ISO-Containern geliefert, Vor-Ort-Installationsaufwände minimiert. Diese Fortschritte drängen etablierte Firmen, F&e zu verbessern oder mit Spezialisten zu kooperieren. Schlüsseltrends umfassen Energieintegration, digitale Zwillinge und Ressourcenrückgewinnung. Veolia zielt darauf ab, bis 2030 1 Milliarde USD Jahresumsatz aus PFAS-, Sole- und Neuschadstoff-Behandlung zu erreichen. Alfa Laval testet abwärmegetriebene Konzentratoren In skandinavischen Zellstofffabriken, während Arcadis Ingenieurdienstleistungen mit Build-Own-Operate-Finanzierung kombiniert, um Client-Kapitalausgaben zu reduzieren. Wettbewerbserfolg hängt nun davon ab, Energieeffizienz mit Kreislaufwirtschaftsstrategien zu verbinden.

Null Flüssigkeit Entladung (zld)-Systeme-Industrieführer

-

Veolia Wasser Lösungen & Technologien

-

Aquatech

-

ALFA LAVAL

-

Xylem

-

GEA Gruppe Aktiengesellschaft

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Grasim Industries und Veolia nahmen einen Viskose-Stapelfaser-zld-Komplex In Nagda, Indien, In Betrieb und erreichten 98% Wasserrückgewinnung und senkten Stückkosten um zweistellige Prozentsätze.

- April 2024: Thermax eröffnete eine spezialisierte Wasser- und Abwasserausrüstungsanlage In Pune und erweiterte seinen zld-Fertigungsfußabdruck.

Globaler Null Flüssigkeit Entladung (zld)-Systeme-Marktbericht-Umfang

Null Flüssigkeit Entladung (zld) ist ein Wasserbehandlungsverfahren, bei dem alle Abwässer gereinigt und recycelt werden. Somit bleibt null Ableitung am Ende des Behandlungszyklus. zld-Behandlung wird hauptsächlich durch thermische oder Membranprozesse durchgeführt. Diese Prozesse erfordern die Nutzung von Dekantierern, Separatoren, Konzentratoren, Verdampfern und Kristallisatoren, unter anderem. Der Null Flüssigkeit Entladung (zld)-Systeme-Markt ist nach Technologie, Endverbraucherindustrie und Geografie segmentiert. Nach Technologie ist der Markt In thermisch- und membranbasiert segmentiert. Nach Endverbraucherindustrie ist der Markt In Energie, Öl und Gas, Metallurgie und Bergbau, Chemikalien und Petrochemikalien, Pharmazeutika und andere Endverbraucherindustrien segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Null Flüssigkeit Entladung (zld)-Systeme-Markt In 16 Ländern der wichtigsten Regionen ab. Für jedes Segment wurden die Marktbemessung und Prognosen basierend auf Umsatz (USD Millionen) durchgeführt.

| Thermisch |

| Membranbasiert |

| Vorbehandlung |

| Solekonzentration |

| Verdampfung und Kristallisation |

| Feststoffbehandlung und Entsorgung |

| Energieerzeugung |

| Öl und Gas |

| Chemikalien und Petrochemikalien |

| Metallurgie und Bergbau |

| Pharmazeutika |

| Andere Endverbraucherindustrien |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Restliches Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Restliches Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Restlicher Naher Osten und Afrika |

| Nach Technologie | Thermisch | |

| Membranbasiert | ||

| Nach Prozessphase | Vorbehandlung | |

| Solekonzentration | ||

| Verdampfung und Kristallisation | ||

| Feststoffbehandlung und Entsorgung | ||

| Nach Endverbraucherindustrie | Energieerzeugung | |

| Öl und Gas | ||

| Chemikalien und Petrochemikalien | ||

| Metallurgie und Bergbau | ||

| Pharmazeutika | ||

| Andere Endverbraucherindustrien | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Restliches Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Restliches Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Restlicher Naher Osten und Afrika | ||

Schlüsselfragen beantwortet im Bericht

Was treibt die jüngste Beschleunigung bei der Einführung von Null Flüssigkeit Entladung (zld)-Systemen an?

Sich verschärfende Wasserknappheit, strengere Einleitungsvorschriften und bewiesene Kosteneinsparungen durch interne Wasserwiederverwendung überzeugen Anlagenbetreiber, dass Null Flüssigkeit Entladung langfristige Widerstandsfähigkeit liefert, auch wenn die Vorabkosten hoch sind.

Wie Groß ist die Null Flüssigkeit Entladung (zld)-Systeme-Marktgröße für Energieerzeugung heute?

Kraftwerke machten 37% der Null Flüssigkeit Entladung (zld)-Systeme-Marktgröße im Jahr 2024 aus und das Segment expandiert weiter mit einer CAGR von 9,37%, da Betreiber Blow-down- und Rauchgasentschwefelungsströme nachrüsten.

Welche Region kommandiert den größten Null Flüssigkeit Entladung (zld)-Systeme-Marktanteil?

Asien-Pazifik führt mit 32% Null Flüssigkeit Entladung (zld)-Systeme-Marktanteil, unterstützt durch obligatorische Einführung In chinesischen Kohle-Chemikalien und Indiens Textilkorridoren.

Warum gewinnen membranbasierte Anlagen an Boden gegenüber thermischen Verdampfern?

Membranlinien verbrauchen nur 2-6 kWh pro m³ versus 80-100 kWh pro m³ für konventionelle Verdampfer und senken Energierechnungen um bis zu 50%, während hohe Destillatqualität erhalten bleibt.

Wie senken Unternehmen die Qualifikationsbarriere für den Betrieb von zld-Anlagen?

Lieferanten versenden nun modulare Gleitkufen mit integrierten digitalen Zwillingen, Ferndiagnose und automatisierter Reinigung und reduzieren Vor-Ort-Personalanforderungen um etwa ein Drittel.

Welche Amortisationszeit können Industrienutzer von einer modernen Hybrid-zld-Installation erwarten?

Aktuelle Projekte erreichen typischerweise Amortisation In 3-5 Jahren, wenn Wasserkauf- und Abwasserentsorgungseinsparungen mit Erlösen aus zurückgewonnenen Salzen und Metallen kombiniert werden.

Seite zuletzt aktualisiert am: