Globale Wundauflagen-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

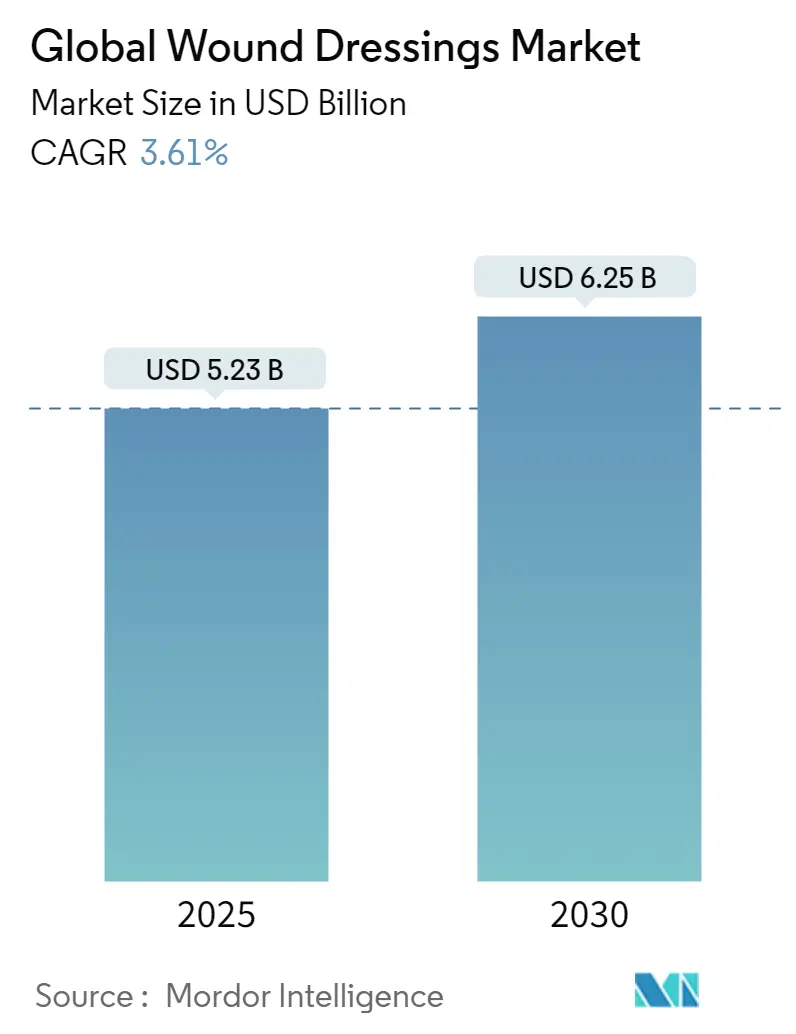

| Marktgröße (2025) | 5.23 Milliarden US-Dollar |

| Marktgröße (2030) | 6.25 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.61% CAGR |

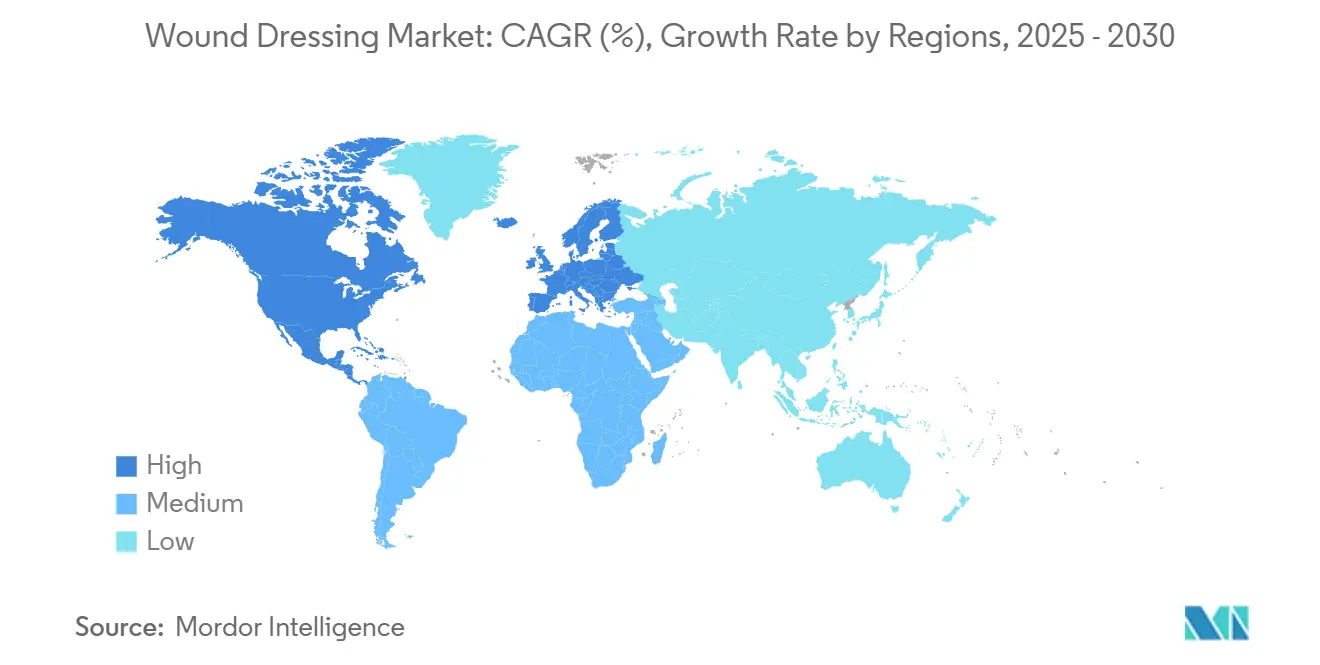

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Globale Wundauflagen-Markt-Analyse von Mordor Intelligenz

Der globale Wundauflagen-Markt ist 2025 auf 5,23 Milliarden USD bewertet und wird voraussichtlich bis 2030 auf 6,25 Milliarden USD ansteigen, mit einer CAGR von 3,61% während des Prognosezeitraums. Das Wachstum spiegelt eine Branche wider, die von volumengetriebenen Warenverkäufen zu ergebnisorientierten Lösungen übergeht, die intelligente Überwachung und bioaktive Technologien integrieren. Die Akzeptanz beschleunigt sich, da Beschaffungsteams von Krankenhäusern zunehmend die Gesamtkosten der Versorgung anstatt des Einkaufspreises bewerten und Wundauflagen belohnen, die die Heilungszeit verkürzen und Wiederaufnahmen reduzieren. Der Krankenhausausbau und die chronische Krankheitslast im asiatisch-pazifischen Raum erhöhen die zusätzliche Nachfrage pro Einheit, während Nachhaltigkeitsauflagen In Europa Käufer zu biobasierten Materialien drängen, die Lebenszyklusemissionen senken. Die Wettbewerbsintensität steigt, da mittelgroße Biotechnologie-Neueinsteiger neuartige Polymere und digitale Sensoren einsetzen, um Prämie-Nischen innerhalb des breiteren Wundauflagen-Marktes zu erobern.

Wichtige Berichts-Erkenntnisse

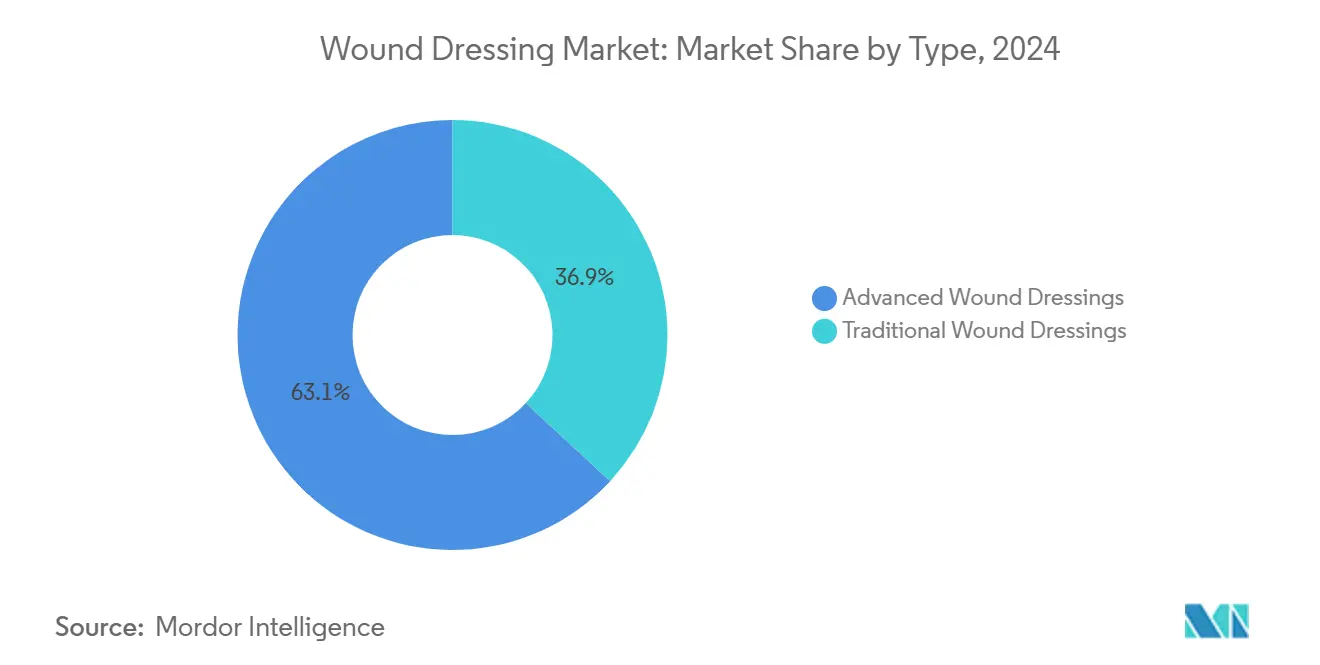

- Nach Typ führten moderne Wundauflagen mit 63,15% Marktanteil bei Wundauflagen im Jahr 2024; traditionelle Formate verzeichneten die schnellste CAGR von 4,51% bis 2030.

- Nach Anwendung entfielen chirurgische und traumatische Wunden auf 36,83% der Wundauflagen-Marktgröße im Jahr 2024, während diabetische Fußulzera für eine CAGR von 4,25% bis 2030 positioniert sind.

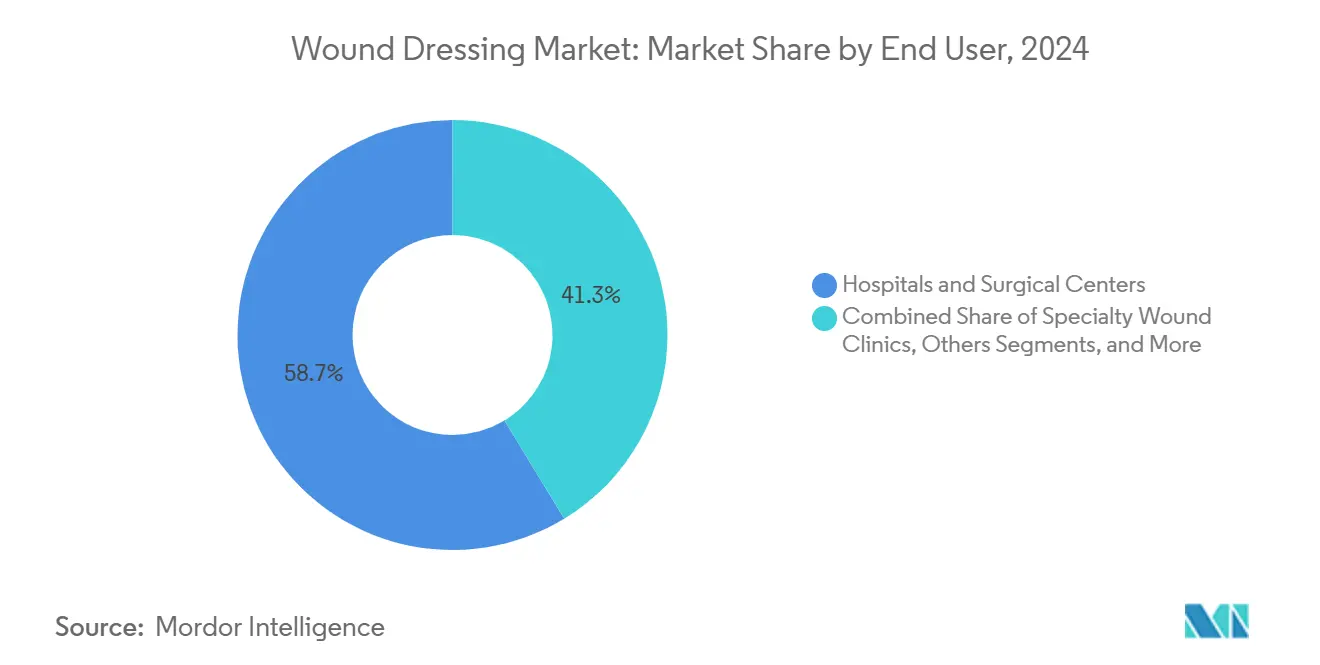

- Nach Endnutzer hielten KrankenhäBenutzer und chirurgische Zentren 58,71% Umsatzanteil im Jahr 2024; häusliche Pflege expandiert mit einer CAGR von 3,97% bis 2030.

- Nach Geografie kommandierte Nordamerika 42,74% des Umsatzes von 2024, dennoch wird für den asiatisch-pazifischen Raum eine CAGR von 4,78% prognostiziert.

Globale Wundauflagen-Markt-Trends und Erkenntnisse

Treiber-Wirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Steigende Inzidenz chronischer Wunden & diabetischer Ulzera | +1.2% | Global, mit höchster Auswirkung In Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Eskalierendes Volumen chirurgischer Eingriffe weltweit | +0.8% | Global, angeführt von Asien-Pazifik und Nordamerika | Mittelfristig (2-4 Jahre) |

| Nachhaltigkeitsauflagen fördern Akzeptanz biobasierter Materialien | +0.6% | Europa & Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Technologischer Wandel zu feuchtigkeitsaktiven & NPWT-integrierten Wundauflagen | +0.9% | Nordamerika & Europa, mit Asien-Pazifik-Akzeptanz | Mittelfristig (2-4 Jahre) |

| Akzeptanz intelligenter/vernetzter Wundauflagen mit Echtzeit- Überwachung | +0.7% | Nordamerika & Europa zunächst, globale Expansion | Langfristig (≥ 4 Jahre) |

| Erweiterte Kostenerstattung für häusliche Wundversorgung In OECD- Nationen | +0.5% | OECD-Länder, insbesondere USA & Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz chronischer Wunden & diabetischer Ulzera

Diabetische Fußulzera betreffen inzwischen zwischen 19% und 34% aller Diabetiker und sind damit eine führende Ursache für stationäre Aufnahmen und verursachen höhere direkte Kosten als mehrere häufige Krebsarten [1]amerikanisch Herz Association, \"Diabetiker Fuß Geschwür Scientific Statement 2024, \" ahajournals.org. Mehr als die Hälfte dieser Ulzera infiziert sich und mindestens 20% führen zur Amputation, was Anbieter dazu drängt, Wundauflagen zu verwenden, die nachweislich den Verschluss beschleunigen. Amerikanische Krankenhausdaten zeigen Heilungszeiten von 194 Tagen bei stationären gegenüber 136 Tagen bei ambulanten Patienten, wenn frühzeitig moderne Wundauflagen eingesetzt werden, was den wirtschaftlichen Nutzen ergebnisbasierter Protokolle unterstreicht. Gesundheitssysteme finanzieren daher multidisziplinäre Wundkliniken, die Schaum-, Hydrofaser- und silberimprägnierte Wundauflagen betonen und Prämie-Preissegmente innerhalb des Wundauflagen-Marktes stützen.

Eskalierendes Volumen chirurgischer Eingriffe weltweit

Rasches Wachstum bei elektiven und ambulanten Operationen erweitert die adressierbare Basis für postoperative Wundauflagen. Klinische Protokolle zielen jetzt auf Entlassung am selben Tag und reduzierte Infektionen am Operationsort ab, was moderne feuchtigkeitsaktive Wundauflagen als Standard-Hilfsmittel positioniert. Medtronics Sparte für chirurgische Technologien verzeichnete im Geschäftsjahr 2025 ein niedriges einstelliges Umsatzwachstum und verwies auf Stärke bei Wundmanagement-Produkten im Zusammenhang mit steigenden Eingriffsanzahlen. Tele-Nachsorge steigert außerdem die Nachfrage nach Wundauflagen, die die Wechselhäufigkeit minimieren und gleichzeitig eine Fernbeurteilung ermöglichen, wodurch die Durchdringung interaktiver Schäume und Unterdruckwundtherapie-(NPWT)-Systeme innerhalb des Wundauflagen-Marktes vertieft wird.

Nachhaltigkeitsauflagen fördern Akzeptanz biobasierter Materialien

Europäische Beschaffungsrichtlinien berücksichtigen jetzt die Kohlenstoffintensität von Produkten und spornen KrankenhäBenutzer an, Kollagen-, Alginat- und Zellulose-Wundauflagen aus zertifizierter Biomasse zu bevorzugen. ConvaTec hat forstzertifizierte Zellulosefasern In mehrere moderne Linien eingebettet als Teil seiner Verpflichtung, dass 30% des Umsatzes von 2025 aus Produkten stammen werden, die definierte Nachhaltigkeitskriterien erfüllen. Forschungslabore berichten über Chitosan-Kollagen-Verbundwerkstoffe, die kontrollierte antimikrobielle Freisetzung neben geringerer Umweltbelastung liefern und einen positiven Kreislauf aus klinischer und ESG-Leistung schaffen. Diese Dynamik steht langfristig im Einklang mit den Bemühungen der Kostenträger, wertbasierte Beschaffung zu verstärken.

Technologischer Wandel zu feuchtigkeitsaktiven & NPWT-integrierten Wundauflagen

Technische Fortschritte verbinden geschlossene Absaugsysteme mit anpassbaren Schäumen und antimikrobiellen Schichten. Smith+Nephews RENASYS Rand, Gewinner eines Design-Awards 2024, bietet leichtere Pumpen und vereinfachte Kanisterwechsel und erleichtert die Mobilität für 8,2 Millionen uns-Patienten mit chronischen Wunden. Solventums Peel Und Place NPWT-Wundauflage reduziert die Anwendungszeit auf unter zwei Minuten und unterstützt siebentägiges Tragen, wodurch die Arbeitsökonomie In der Akutversorgung umgestaltet wird. Die Verbindung von Sensorpflastern mit NPWT-Modulen liefert kontinuierliche Daten an Kliniker und ermöglicht Protokollanpassungen, die die Heilungseffizienz steigern.

Akzeptanz intelligenter/vernetzter Wundauflagen mit Echtzeit-Überwachung

Biosensor-ausgestattete Wundauflagen wandern vom Prototyp zur kommerziellen Markteinführung. Caltechs iCares-Verband kombiniert Mikrofluidik und elektrochemische Modul zur Messung von pH-Wert, Temperatur und bakteriellen Biomarkern und sagt Heilungsverläufe genauer voraus als visuelle Inspektion. Andernorts berichteten elektrische Feld-Wundauflagen über 30% schnelleren Wundverschluss In präklinischen Studien durch Stimulation der Zellwanderung. Die uns-FDA klassifiziert solche Geräte als Klasse II und bietet einen klaren 510(k)-Weg, der Risikokapitalinvestitionen fördert, insbesondere wo künstliche Intelligenz-Analytik die Wiederaufnahmekosten für Kostenträger weiter senken kann.

Erweiterte Kostenerstattung für häusliche Wundversorgung in OECD-Nationen

Die Zentren für Medicare Und Medicaid Dienstleistungen haben In ihrer Regel für 2025 die Abrechnungscodes G0541-G0543 hinzugefügt, die Pflegekraft-Schulungen für komplexe Wunden abdecken und Anbietern langlebiger medizinischer Ausrüstung ermöglichen, Bildung mit Produktlieferungen zu bündeln [2]Zentren für Medicare & Medicaid Dienstleistungen, \"CY 2025 Zuhause Gesundheit Prospective Zahlung System Final Rule, \" cms.gov. Die Verschiebung von lokalen Deckungsentscheidungen für Hautersatz stabilisiert ebenfalls die uns-Kostenerstattung und ermöglicht es Anbietern, moderne Wundauflagen im häuslichen Umfeld einzusetzen. Europäische Versicherer testen ähnliche Fernbetreuungsbündel, was signalisiert, dass der Wundauflagen-Markt einen größeren Umsatzanteil von ambulanten Kliniken zu häuslichen Kanälen verlagern wird.

Hemmfaktoren-Wirkungsanalyse

| Hemmfaktor | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Hoher Preisaufschlag gegenüber traditionellen Wundauflagen | -0.7% | Global, besonders In Schwellenmärkten | Mittelfristig (2-4 Jahre) |

| Begrenzte Kliniker- & Patientenaufmerksamkeit In Schwellenmärkten | -0.4% | Asien-Pazifik, Lateinamerika, Afrika | Langfristig (≥ 4 Jahre) |

| Wachsende regulatorische Prüfung bezüglich kumulativer Silberionen-Exposition | -0.3% | Nordamerika & Europa, globale Ausweitung | Mittelfristig (2-4 Jahre) |

| Lieferketten- Volatilität für Bio-Polymer-Rohstoffe | -0.5% | Global, mit höchster Auswirkung In Europa & Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Preisaufschlag gegenüber traditionellen Wundauflagen

Moderne Wundauflagen kosten das 2-5-fache pro Einheit im Vergleich zu herkömmlicher Gaze und belasten Arzneimittellisten, die noch immer Vorabersparnisse bevorzugen. Einkaufsorganisationen fordern direkte Kosten-Nutzen-Daten, bevor sie Produktwechsel genehmigen, während Hersteller Lieferkettenkos-ten von bis zu 20% des Umsatzes tragen, was ihren Rabattspielraum einschränkt. Der Budgetdruck ist akut In öffentlichen Krankenhäusern In Südostasien und Lateinamerika, wo der Mangel an Infrastruktur zur Ergebnisverfolung es schwer macht, langfristige Einsparungen zu dokumentieren.

Begrenzte Kliniker- & Patientenaufmerksamkeit in Schwellenmärkten

Viele medizinische Lehrpläne In Teilen Afrikas und Südasiens legen noch immer begrenzten Schwerpunkt auf moderne Wundstadien-Einteilung, was zum standardmäßigen Einsatz von Baumwollgaze selbst bei komplexen Ulzera führt. Patienten unterschätzen ebenfalls die Bedeutung von Feuchtigkeitsbalance und Infektionskontrolle und verzögern die Vorstellung, bis sich Wunden verschlechtern. Das Fehlen nationaler Richtlinien und begrenzter Zugang zu diagnostischer Bildgebung schränken die Akzeptanz moderner Modalitäten In diesen Regionen weiter ein und halten einen Anteil der latenten Nachfrage innerhalb des Wundauflagen-Marktes zurück.

Segmentanalyse

Nach Typ: Moderne Lösungen treiben Premium-Positionierung

Moderne Wundauflagen behielten 2024 einen dominierenden Marktanteil von 63,15% am Wundauflagen-Markt bei, unterstützt durch die Akzeptanz evidenzbasierter Protokolle bei Kostenträgern, die Heilungszeiten verkürzen. Aufkommende intelligente Schäume mit integrierten Sensoren, antimikrobiellen Silberschichten und verstellbaren Exsudat-Kanälen stärken die Krankenhausnachfrage, während Kostenerstattungswege für NPWT-bereite Pads die ambulante Nutzung erweitern. Schaum- und Hydrofaser-Unterkategorien wachsen am schnellsten innerhalb der modernen Kategorie, da sie hohe Absorptionsfähigkeit mit atraumatischer Entfernung kombinieren und Patientenzufriedenheitswerte erhöhen, die Beschaffungsentscheidungen beeinflussen.

Traditionelle Formate expandieren mit einer CAGR von 4,51%, da Produktingenieure antimikrobielle Beschichtungen und bessere Feuchtigkeitsdampf-Übertragungsraten In Standard-Gazen einbetten, ohne die Kosten zu erhöhen. Volumenakzeptanz In Gemeindekliniken In Indien, Indonesien und Brasilien zeigt, dass schrittweise Innovation Marktanteile schützen kann, wo Beschaffungsbudgets knapp bleiben. Diese ausgewogene Dynamik stellt sicher, dass die Wundauflagen-Marktgröße für Grundprodukte weiter steigt, auch während Prämie-Kategorien die Technologie-Agenda setzen.

Notiz: Segmentanteile aller einzelnen Segmente bei Berichtserwerb verfügbar

Nach Anwendung: Chirurgische Dominanz trifft auf diabetisches Wachstum

Chirurgische und traumatische Wunden generierten 2024 36,83% der Wundauflagen-Marktgröße aufgrund universeller postoperativer Protokolle, die sterile, feuchtigkeitsretentive Abdeckungen erfordern. Erhöhte Aufmerksamkeit für Entlassung am selben Tag und Infektionsmetriken motiviert KrankenhäBenutzer, Wundauflagen zu beschaffen, die bis zu sieben Tage In situ bleiben und die Pflegezeit pro Fall senken.

Diabetische Fußulzera sind die am schnellsten wachsende Nische mit einer CAGR von 4,25%, angetrieben durch globale Diabetes-Prävalenz und den drastischen Befund, dass solche Ulzera die erwartete Mortalität mehr als verdoppeln. Schaum-Hydrogel-Hybride, die Druck entlasten und gleichzeitig nachhaltige Antimikrobiotika liefern, werden In häuslichen Pflegeprogrammen getestet, ein Trend, der den Wundauflagen-Markt bis 2030 wahrscheinlich erweitern wird.

Nach Endnutzer: Krankenhaus-Dominanz sieht sich häuslicher Pflege-Disruption gegenüber

KrankenhäBenutzer und chirurgische Zentren hielten 2024 58,71% des Umsatzes, was ihre Rolle bei komplexen Operationen und fortgeschrittenem Wund-Débridement widerspiegelt. Kapitalbudgets unterstützen hauseigene NPWT-Systeme und hochfrequente Wundauflagenwechsel, die In der Primärversorgung unpraktisch sind.

Häusliche Pflege wächst jedoch jährlich um 3,97%. Neue CMS-Codes für Pflegekraft-Schulungen bedeuten, dass Familien für Anweisungen zur Anwendung moderner Wundauflagen erstattet werden können, was die Nachfrage nach Langzeit-Schäumen und vereinfachten Klebstoffen katalysiert. Da Kostenträger-Verträge vermiedene Wiederaufnahmen belohnen, gewinnen Lieferanten, die Fernsensoren mit benutzerfreundlichen Wundauflagen verpacken, einen klaren Weg zur Skalierung.

Notiz: Segmentanteile aller einzelnen Segmente bei Berichtserwerb verfügbar

Geografieanalyse

Nordamerika trug 2024 42,74% des globalen Umsatzes bei dank robuster Kostenerstattungswege, früher Akzeptanz von NPWT und weit verbreiteter Anbieter-Vertrautheit mit evidenzbasierten Wundprotokollen. Die Vereinigten Staaten dominieren die regionalen Ausgaben, dennoch investiert Kanadas integriertes Gesundheitssystem zunehmend In intelligente Wundauflagen für chronische Wundkliniken, während Mexikos öffentliche Versicherer traditionelle Formate neben selektiven modernen SKUs finanzieren.

Europa bleibt eine Kernsäule des Wundauflagen-Marktes. Die Umsetzung der Verordnung (EU) 2024/1860 hat die Marktüberwachung nach dem Inverkehrbringen standardisiert und gibt Anbietern größeres Vertrauen In kürzlich eingeführte Produkte [3]Europäisches Parlament und Rat, \"Verordnung (EU) 2024/1860, \" eur-lex.europa.eu. Nachhaltigkeitsklauseln In öffentlichen Ausschreibungen beschleunigen den Wandel zu biobasierten Alginat- und Kollagen-Materialien. Deutschland und das Vereinigte Königreich führen beim Volumen, aber Südeuropa holt auf, da die Finanzierung zur Druckgeschwür-Prävention steigt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 4,78%. Chinas Gesundheitsausgaben überstiegen 2022 8.532,749 Milliarden Yuan und steigen weiter, wodurch BezirkskrankenhäBenutzer von Gaze zu feuchtigkeitsaktiven Wundauflagen aufrüsten können. Japans überalterte Demografie stützt die Nachfrage nach chronischer Wundversorgung, während Indiens schwellende chirurgische Pipeline das Einheitswachstum sowohl für Basic- als auch für moderne Produkte untermauert. Australien und Südkorea mit entwickelten Telegesundheits-Ökosystemen sind frühe Anwender vernetzter Wundauflagen, die Wunddaten an Kliniker übertragen.

Wettbewerbslandschaft

Der Wundauflagen-Markt zeigt moderate Fragmentierung mit einer Schar globaler Marktführer und einer lebendigen Pipeline spezialisierter Neueinsteiger. Smith+Nephew sicherte sich 2025 einen 75 Millionen USD uns-Verteidigungsministerium-Vertrag für NPWT-Systeme, was die Bedeutung langfristiger klinischer Evidenz bei Großen Ausschreibungen unterstreicht. ConvaTec berichtet, dass Produkte, die mit seinem ESG-Rahmen übereinstimmen, bereits ein Viertel des Umsatzes In der modernen Wundversorgung darstellen, was Nachhaltigkeit als Differenzierungsmerkmal hervorhebt.

Organogenesis vollendete eine 122.000 Quadratfuß Biomanufacturing-Erweiterung, um die Nachfrage nach biologisch aktiven Wundauflagen zu erfüllen, wodurch der Q4 2024-Umsatz um 27% auf 126,7 Millionen USD stieg. SolasCures Aurase Wunde Gel erhielt die uns FDA Fast Schiene Designation, was verstärkt, wie ungedeckte Bettürfnisse beim Débridement schnelle Marktwege eröffnen können. Währenddessen konzentrieren sich regionale Firmen In China und Indien auf preiseffiziente Alginat-Varianten und setzen multinationale Unternehmen unter Druck, die Produktion zu lokalisieren oder Partnerschaften für den Vertrieb einzugehen.

Digitale Konvergenz ist das nächste Wettbewerbsschlachtfeld. Unternehmen, die sensorenreiche Pads mit Analytik-Plattformen kombinieren können, die elektronische Patientenakten von Krankenhäusern speisen, genießen höhere Wechselkosten und datengesteuerte Dienstleistung-Umsätze. Die, die auf schrittweise Absorptionsfähigkeits-Upgrades angewiesen sind, riskieren Kommoditisierung.

Globale Wundauflagen-Branchenführer

-

3M Company

-

DermaRite Industries LLC.

-

Smith & Nephew plc

-

ConvaTec Gruppe PLC

-

Mölnlycke Gesundheit Pflege AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: SolasCure erhielt FDA Fast Schiene Designation für Aurase Wunde Gel zur Behandlung von Kalziphylaxe-Ulzera.

- Mai 2025: Smith+Nephew wurde ein 75 Millionen USD Verteidigungsministerium-Vertrag für moderne Wundtherapie-Systeme zugesprochen.

- April 2025: LifeNet Gesundheit stellte Dermacell Porous vor, eine azelluläre dermale Matrix, die 135% höhere Heilung und 84% niedrigere Amputationsraten gegenüber Standard-Wundauflagen berichtet.

- Juli 2022: MolecuLight Inc. veröffentlichte RCT-Ergebnisse In Diabetes Pflege, die 204% höhere 12-Wochen-Heilungsraten für diabetische Fußulzera zeigten, die mit seinem Fluoreszenz-Gerät visualisiert wurden.

Globaler Wundauflagen-Markt-Bericht Umfang

Gemäß dem Umfang dieses Berichts werden Wundauflagen verwendet, um eine therapeutische Wirkung zu erzielen, die die Wundheilung unterstützt. Wundauflagen-Produkte werden für kleinere Verletzungen sowie zur Behandlung ernsthafter Probleme wie chronischen und komplexen Wunden wie Verbrennungen verwendet. Der Wundauflagen-Markt ist segmentiert nach Typ (moderne Wundauflagen und traditionelle Wundauflagen), Anwendung (chirurgische Wunden, diabetische Fußulzera und andere, Verbrennungen, andere Anwendungen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, und Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder In den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (In Millionen USD) für die oben genannten Segmente.

| Moderne Wundauflagen | Schäume |

| Hydrokolloide | |

| Folien | |

| Alginate | |

| Hydrogele | |

| Kollagene & ECM | |

| Antimikrobielle/Silber | |

| Superabsorbierende Polymere | |

| Interaktive intelligente Wundauflagen | |

| Traditionelle Wundauflagen | Verbände |

| Gazen | |

| Schwämme & Pads | |

| Baumwollrollen & andere |

| Chirurgische & traumatische Wunden |

| Diabetische Fußulzera |

| Druckgeschwüre |

| Venöse & arterielle Ulzera |

| Verbrennungen |

| Andere chronische/akute Wunden |

| Krankenhäuser & chirurgische Zentren |

| Spezialisierte Wundkliniken |

| Häusliche Pflegeumgebungen |

| Andere |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Restlicher asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | GCC |

| Südafrika | |

| Restlicher Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika |

| Nach Typ | Moderne Wundauflagen | Schäume |

| Hydrokolloide | ||

| Folien | ||

| Alginate | ||

| Hydrogele | ||

| Kollagene & ECM | ||

| Antimikrobielle/Silber | ||

| Superabsorbierende Polymere | ||

| Interaktive intelligente Wundauflagen | ||

| Traditionelle Wundauflagen | Verbände | |

| Gazen | ||

| Schwämme & Pads | ||

| Baumwollrollen & andere | ||

| Nach Anwendung | Chirurgische & traumatische Wunden | |

| Diabetische Fußulzera | ||

| Druckgeschwüre | ||

| Venöse & arterielle Ulzera | ||

| Verbrennungen | ||

| Andere chronische/akute Wunden | ||

| Nach Endnutzer | Krankenhäuser & chirurgische Zentren | |

| Spezialisierte Wundkliniken | ||

| Häusliche Pflegeumgebungen | ||

| Andere | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Restlicher asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | GCC | |

| Südafrika | ||

| Restlicher Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

Schlüsselfragen beantwortet im Bericht

Wie Groß ist der globale Wundauflagen-Markt?

Die globale Wundauflagen-Marktgröße wird voraussichtlich 5,23 Milliarden USD im Jahr 2025 erreichen und mit einer CAGR von 3,61% auf 6,25 Milliarden USD bis 2030 wachsen.

Welches Segment hält den größten Anteil innerhalb des Wundauflagen-Marktes?

Moderne Wundauflagen halten den führenden Anteil von 63,15%, was die Anbieter-Fokussierung auf evidenzbasierte Heilungsergebnisse widerspiegelt

Wer sind die Schlüsselakteure im globalen Wundauflagen-Markt?

3M Company, DermaRite Industries LLC., Smith & Nephew plc, ConvaTec Gruppe PLC und Mölnlycke Gesundheit Pflege AB sind die wichtigsten Unternehmen, die im globalen Wundauflagen-Markt tätig sind.

Welche ist die am schnellsten wachsende Region im globalen Wundauflagen-Markt?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 4,78% wachsen dank expandierender Gesundheitsinvestitionen und höherer chronischer Wundinzidenz.

Welche Region hat den größten Anteil im globalen Wundauflagen-Markt?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im globalen Wundauflagen-Markt.

Seite zuletzt aktualisiert am: