Marktgröße und Marktanteil wasserbasierende Klebstoffe

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

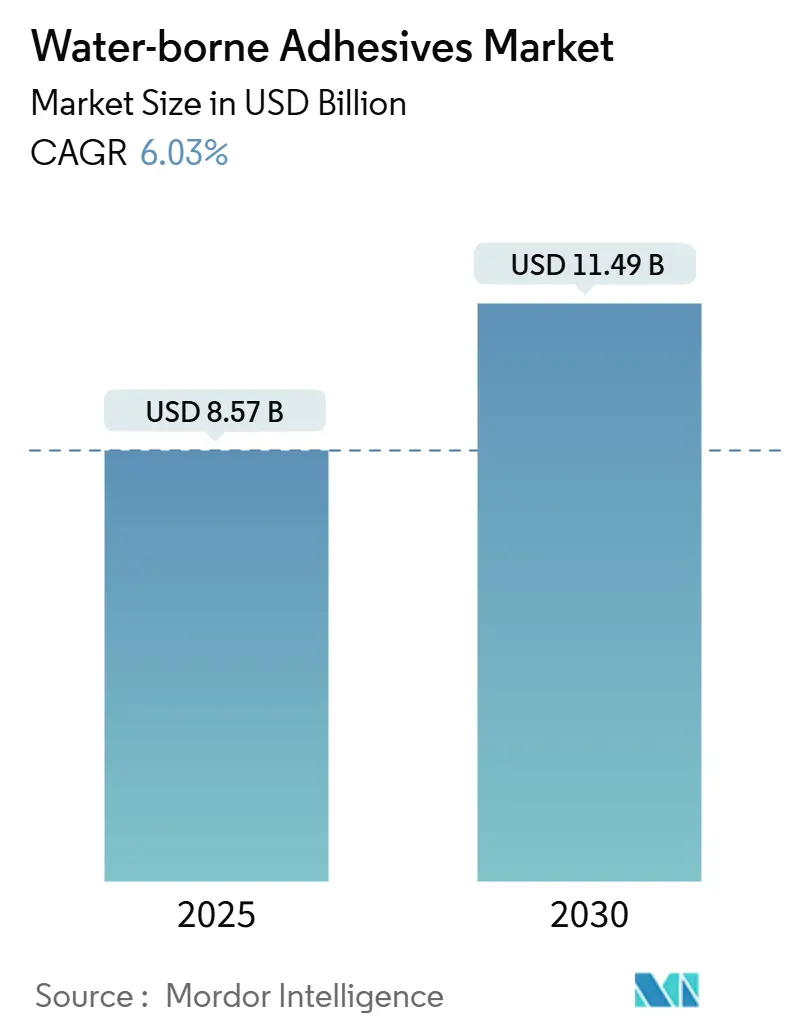

| Marktgröße (2025) | 8.57 Milliarden US-Dollar |

| Marktgröße (2030) | 11.49 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse wasserbasierende Klebstoffe von Mordor Intelligenz

Die Marktgröße für wasserbasierende Klebstoffe wird auf USD 8,57 Milliarden im Jahr 2025 geschätzt und soll bis 2030 USD 11,49 Milliarden erreichen, mit einer CAGR von 6,03% während des Prognosezeitraums (2025-2030). Der Markt für wasserbasierende Klebstoffe wächst, da Hersteller die Umstellung von lösemittelbasierten auf wasserbasierte Chemikalien beschleunigen, um sich an verschärfende globale VOC-Vorschriften zu halten und die Nachhaltigkeitsziele der Markeninhaber zu erfüllen[1]Arkema, \"Ergebnisse des zweiten Quartals 2024,\"arkema.com. Das Wachstumsmomentum wird durch schnell expandierende e-Handel-Verpackungsvolumen, Automobil-Leichtbau und modulare Konstruktion verstärkt, von denen jeder hochleistungsfähige, aber emissionsarme Verbindungssysteme erfordert. Die regulatorische Konvergenz, insbesondere Europas VOC-Lösemittel-Emissionsrichtlinie und die Ökodesign-Verordnung für nachhaltige Produkte, hat wasserbasierte Chemikalien zu einer de facto Betriebslizenz gemacht, was multinationale Unternehmen dazu veranlasst, Portfolios neu zu entwickeln und gleichzeitig Technologietransfer-Möglichkeiten In Schwellenmärkten zu eröffnen.

Wichtige Erkenntnisse des Berichts

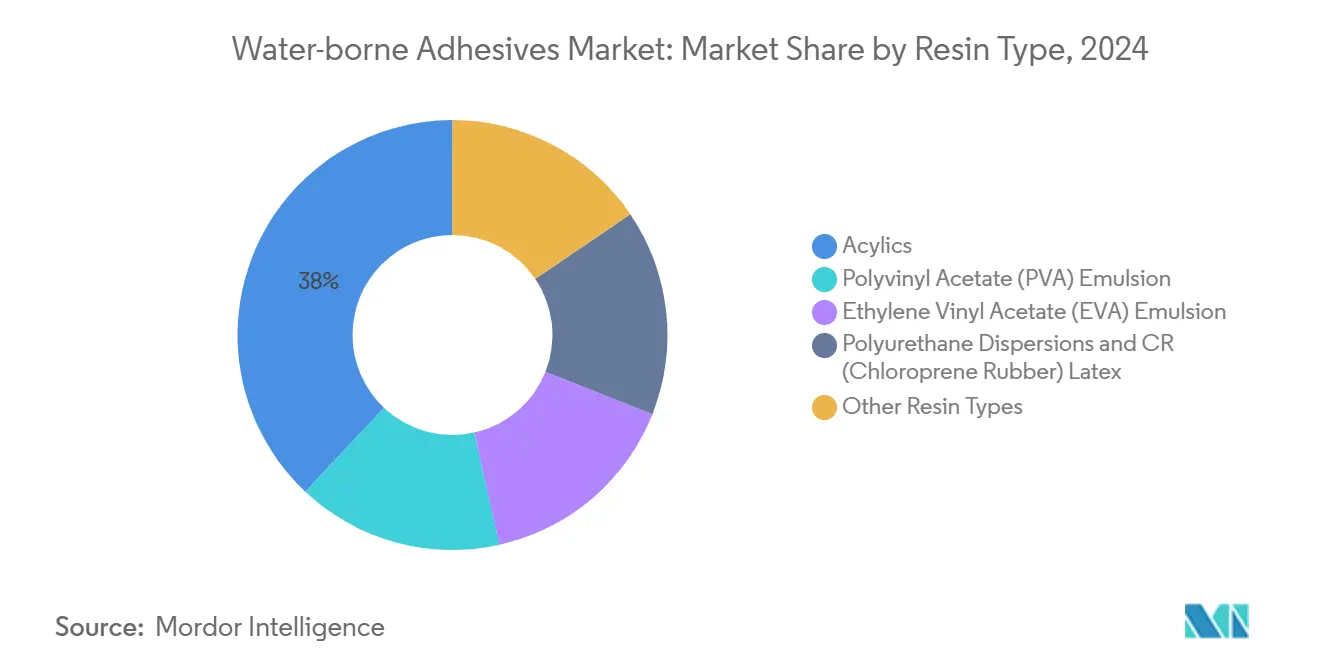

- Nach Harztyp führten Acrylate mit 38% des Marktanteils für wasserbasierende Klebstoffe im Jahr 2024, während Polyurethan-Dispersionen voraussichtlich mit einer CAGR von 6,55% bis 2030 wachsen werden.

- Nach Anwendung machte Flexibel Verpackung 40% der Marktgröße für wasserbasierende Klebstoffe im Jahr 2024 aus, während Laminierung und Folienstrukturen mit einer CAGR von 7,23% bis 2030 voranschreiten.

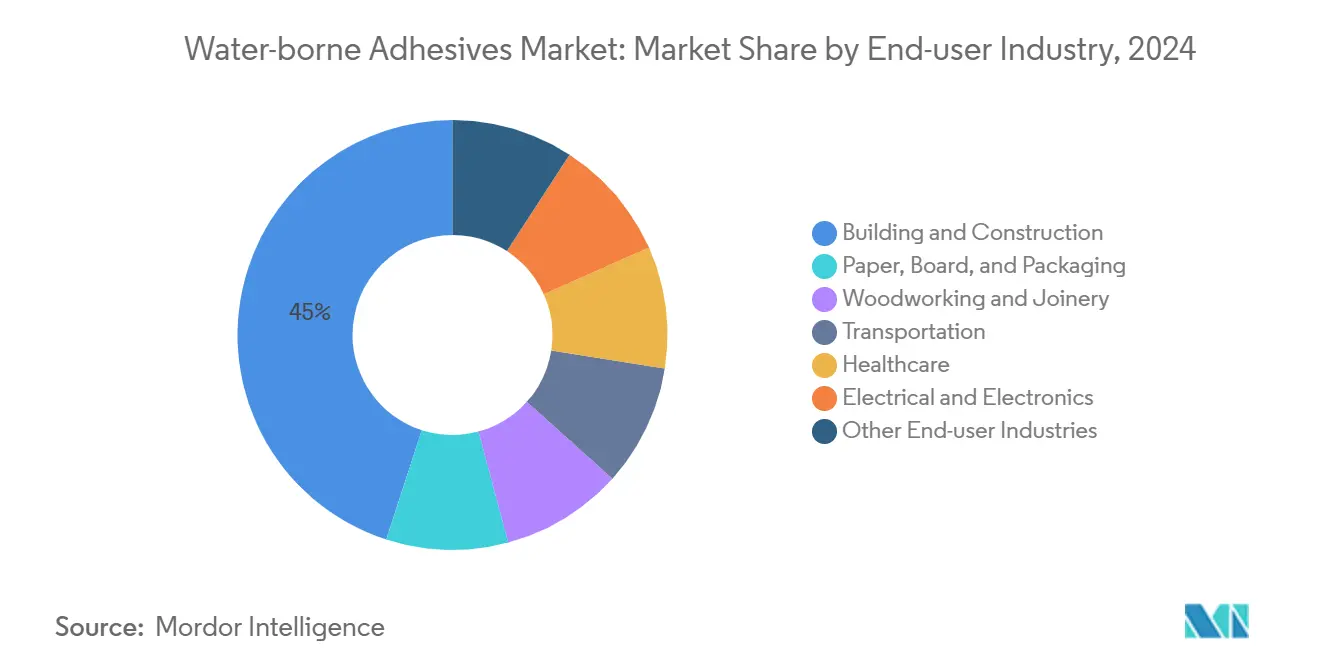

- Nach Endverbraucherbranche hielt Bau und Konstruktion 45% Umsatzanteil im Jahr 2024; das Gesundheitswesen soll mit einer CAGR von 6,21% über 2025-2030 expandieren.

- Nach Substrat repräsentierten Papier und Pappe 51% der Marktgröße für wasserbasierende Klebstoffe im Jahr 2024, während Kunststoffe und Folien mit einer CAGR von 6,45% aufgrund der Nachfrage nach Barriereverpackungen wachsen.

- Nach Geographie dominierte Asien-Pazifik mit 40% Marktanteil für wasserbasierende Klebstoffe im Jahr 2024 und wird voraussichtlich die schnellste CAGR von 6,89% bis 2030 beibehalten.

Globale Markttrends und Einblicke für wasserbasierende Klebstoffe

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR Markt | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| e-Handel-getriebener Boom bei Wellpappeverpackungen | +1.20% | Nordamerika; globaler Spillover-Effekt | Mittelfristig (2-4 Jahre) |

| VOC-Reduktionsmandate In Europa | +1.80% | Europa; globaler Einfluss | Langfristig (≥ 4 Jahre) |

| ASEAN modulare Konstruktion und PVA-Nachfrage | +0.90% | ASEAN-Kern; Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Leichtbau-Automobil-Verklebung mit pu-Dispersionen | +1.10% | Asien-Pazifik-Kern; global | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck In Schwellenmärkten | +0.70% | Lateinamerika, Naher Osten, Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-getriebener Boom bei Wellpappeverpackungen in Nordamerika

Explosive online-Einzelhandelsumsätze bedeuten, dass Wellpapp-Versandkartons jetzt siebenmal mehr Klebstoff pro umgesetztem Dollar verwenden als der traditionelle Einzelhandel. Markeninhaber haben die \"Schiff-In-Own-Behälter\"Anforderungen verschärft und drängen Verarbeiter dazu, schnell härtende wasserbasierte Sorten wie H.B. Fullers Advantra-Serie zu verwenden, die mehrstufige Logistik überstehen und gleichzeitig Richtlinien für die Recyclierbarkeit am Straßenrand erfüllen. Automatisierte Kartonverschlusslinien verstärken zusätzlich die Nachfrage nach sauber laufenden, niedrigviskosen Formulierungen, die mit Hochgeschwindigkeits-Applikatoren kompatibel sind. Diese Faktoren heben gemeinsam den Markt für wasserbasierende Klebstoffe, da Verarbeiter umweltkonforme Chemikalien spezifizieren, um Verträge mit Omnichannel-Händlern zu sichern.

VOC-Reduktionsmandate beschleunigen Lösemittel-zu-Wasser-Umstellung in Europa

Die EU-VOC-Lösemittel-Emissionsrichtlinie begrenzt industrielle Emissionen so streng, dass wasserbasierte Systeme In Automobil-Interieur, Bodenbelägen und Fassadenpaneelen zum Standard geworden sind. Jüngste Demonstrationen auf der europäisch Beschichtungen Show von biobasierten pu-Dispersionen zeigten gleiche oder überlegene Scherfestigkeit gegenüber Lösemittel-Pendants, erodierten legacy Leistungseinwände und konsolidierten die regulatorisch getriebene Verschiebung. Frühe Akteure wie Arkema berichten von einem 5,1% Volumenanstieg bei Industriesorten nach der Einführung neuer Acryl-wasserbasierter Bindemittel, die für kohlenstoffarme Verpackungen maßgeschneidert sind.

ASEAN modulare Konstruktion treibt schnell härtende PVA-Nachfrage

Fabrikgebaute Wohnplatten erfordern Klebstoffe, die strukturelle Integrität innerhalb komprimierter Taktzeiten liefern. Polyvinylacetat-Emulsionen erfüllen diesen Bedarf, indem sie schnell bei Umgebungstemperaturen aushärten und technische Hölzer verbinden, die In modularen Bauten vorherrschen. Verstärkte Kapitalflüsse innerhalb von ASEAN - 52% der ADI bereits intraregional - beschleunigen den Technologietransfer und machen wasserbasierte Formulierungen zu einem Standard In grünen Baucodes, die von Singapur und Vietnam verabschiedet wurden[2]Asian Entwicklung Bank, \"Asian Economic Integration Bericht 2025,\"adb.org.

Leichtbau-Automobil-Verklebung verstärkt PU-Dispersionen in Asien

Elektrofahrzeug-Plattformen ersetzen Metallklammern durch wasserbasierende Polyurethan-Dispersionen, um Masse zu reduzieren und galvanische Korrosion zu mindern. Sumitomo Chemikalien wasserbasierte Polyolefin-Emulsionen verbinden jetzt Polypropylen-Batteriegehäverwenden ohne Primer und beweisen, dass umweltkonforme Systeme Crashwürdigkeit und thermische Zyklusanforderungen erfüllen können. Tier-1-Zulieferer In ganz China und Korea rüsten Lackieranlagen um, um diese Dispersionen aufzunehmen und erweitern den adressierbaren Markt für wasserbasierende Klebstoffe.

Beschränkungs-Auswirkungsanalyse

| Beschränkungen | (~) % Auswirkung auf CAGR Markt | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Wärmebeständigkeits-Lücke bei Hochtemperatur-Anwendungen | -0.80% | Global industriell & automobil | Langfristig (≥ 4 Jahre) |

| Begrenzte Anwendbarkeit In hochwertiger Elektronik | -0.50% | Global; Luft- und Raumfahrt & Elektronik | Mittelfristig (2-4 Jahre) |

| Höhere anfängliche Umstellungskosten | -0.60% | Global; Schwellenmärkte | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wärmebeständigkeits-Lücke begrenzt Eindringen in Hochtemperatur-Anwendungen

Kontinuierliche Exposition jenseits von 150 °C stellt die meisten wasserbasierten Netzwerke vor Herausforderungen. 3Ms Fastbond 1000NF illustriert Fortschritte - liefert GREENGUARD-zertifizierte Verbindungen, die zyklische Spitzen tolerieren - aber Schwerlastmotoren, Backofen-Paneele und Unter-Motorhaube-Verkleidungen bleiben von Lösemittelsystemen dominiert. Die Überbrückung dieser thermischen Differenz wird neuartige Silikon-Hybrid-Latices erfordern, die jetzt In frühen F&e-Pipelines sind; bis dahin bleibt die Marktpenetration In diese Nischen begrenzt.

Höhere anfängliche Kosten und Investitionen

Die Umrüstung einer 15-ktpa-Lösemittellinie auf Wasserbasis kann USD 2-10 Millionen für Edelstahlreaktoren, gekühlte Kreisläufe und VOC-Abscheidungsgeräte kosten. Kleinere Verarbeiter haben Schwierigkeiten, diese Upgrades zu finanzieren, was die Adoption In kostensensitiven Geografien verlangsamt. H.B. Fullers Plan, 27 legacy Anlagen bis 2030 zu konsolidieren, unterstreicht, wie Skala-Player Produktionsstandorte umstrukturieren, um Investitionsausgaben zu absorbieren und Margen zu verteidigen.

Segmentanalyse

Nach Harztyp: Leistungsgetriebene Verschiebung zu PU-Dispersionen

Acryl-Emulsionen hielten 38% des Marktanteils für wasserbasierende Klebstoffe im Jahr 2024 dank Vielseitigkeit und niedrigen Kosten. Polyvinylacetat bleibt das Arbeitstier für Holzverklebung, doch steigende Innenluftstandards lenken Auftragnehmer zu formaldehydfreien Acrylaten. Polyurethan-Dispersionen, obwohl sie einen bescheidenen Anteil des 2024-Volumens beitragen, schreiten mit einer CAGR von 6,55% voran, weil sie hohe Schälfestigkeit mit Flexibilität paaren - Eigenschaften, die In Lithium-Ionen-Batteriepacks und Retorten-Beutel-Laminaten kritisch sind.

Der Acryl-Block steht unter Margendruck durch Propylen- und Acrylsäure-Rohstoffschwankungen und drängt Zulieferer dazu, Bio-Acrylat-Routen oder Nebenprodukt-Ströme zu integrieren. Chloropren-Dispersionen und Nischen-Hybride bedienen Metallmöbel, Schuhe und Bergbau-Riemen, wo Ölbeständigkeit nicht verhandelbar ist, bleiben aber volumenbeschränkt. Insgesamt werden Formulierer, die preissensitive Acryl-Angebote mit hochwertigen pu-Portfolios ausbalancieren, mehrstufiges Wachstum erfassen.

Notiz: Segmentanteil aller einzelnen Segmente verfügbar beim Berichtkauf

Nach Anwendung: Flexible Verpackung Dominanz mit Laminierungs-Potenzial

Flexibel Verpackung generierte 40% der Marktgröße für wasserbasierende Klebstoffe im Jahr 2024, getrieben durch Beutel-, Sachet- und Mailer-Umstellungen für Omnichannel-Einzelhandel. Doch mehrschichtige Laminierung ist die am schnellsten voranschreitende Zelle mit 7,23% CAGR, da Markeninhaber hochbarriere Designs suchen, die Haustier-, Aluminiumoxid- und Bio-PLA-Folien kombinieren. Wasserbasierte Zweikomponenten-Systeme ermöglichen jetzt mehr als 65 N/15 mm Verbindungsstärke und erreichen Lösemittel-Polyurethan-Vorgänger bei gleichzeitiger Gewährleistung der Lebensmittelkontakt-Konformität.

Klebebänder, Etiketten und grafische Kunst-Lieferketten verwenden dispersionsbasierte PSAs, die automatisierten Anwendungsgeschwindigkeiten ohne Fadenbildung gerecht werden. Buchbinde- und Papierverarbeitungs-Segmente reagieren auf energieärmere Heißhärtungszyklen, die von neuen Vinylacetat-Ethylen-Copolymeren angeboten werden. Während e-Handel beschleunigt, gewinnen Wellpapp-Kasten-Klebstoffe mit sofortiger Klebrigkeit aber Faser-Riss-Substrat-Versagen an Bedeutung und erweitern die gesamte adressierbare Nachfrage.

Nach Substrat: Papier-Vorherrschaft trifft auf Polymer-Aufschwung

Papier und Pappe bewahrten 51% Anteil aufgrund von Wellpappe-, Etikettenstock- und Kartonvolumen. Jedoch sind Kunststoffe und Folien-Substrat auf einer 6,45% CAGR-Trajektorie, da Lebensmittelprozessoren zu Mono-Material-PE- oder PP-Beuteln wechseln, die immer noch robuste Zwischenschicht-Verbindungen benötigen. Sumitomo Chemikalien wasserbasierte Polyolefin-Emulsionen adressieren die Polaritätsinkompatibilität früherer Generationen und erschließen Polypropylen/Ethylen-Acryl-Laminierungs-Potenzial.

Holzverbund-Paneele nutzen weiterhin PVA-Emulsionen, aber entstehende Substrat wie Bio-Haustier und Nanozellulose-Verbundwerkstoffe erfordern maßgeschneiderte Tensid-Pakete für angemessene Benetzung. Metalle, Glas und Keramik halten Nischenstatus In Geräten und architektonischen Fassaden, wo feuchtigkeitshärtende wasserbasierte Epoxide jetzt langfristige Witterungsbeständigkeit liefern.

Nach Endverbraucherbranche: Konstruktion führt noch, Gesundheitswesen beschleunigt

Bau und Konstruktion behielten 45% des 2024-Umsatzes und spiegelten Volumen In Bodenbelägen, Wandpaneelen und Isolierplatten wider, die EHS-konforme Klebstoffe unter schnell aktualisierten Baucodes vorschreiben. Hersteller wie Holcim recyceln Abbruchabfälle zu Panelsubstraten, die VOC-arme Verbindungsmittel erfordern und den wasserbasierten Durchzug verstärken. Transportanwendungen, insbesondere ev-Batteriegehäverwenden, spezifizieren zunehmend pu-Dispersionen für Vibrationsdämpfung.

Das Gesundheitswesens 6,21% CAGR positioniert es als nächsten Wert-Hotspot. FDA-Anerkennung von ISO 9917-2 wasserbasierten Dentalzementen validiert klinische Leistung bei gleichzeitiger Eliminierung von Lösemitteltoxizität und öffnet Kanäle In orthopädische und Weichgewebe-Fixierungsklebstoffe[3]u.S. Lebensmittel Und Medikament Administration, \"Zahn Cements - Leistung Criteria,\"fda.gov. Da Einweg-Medizinprodukte proliferieren, wird die Nachfrage nach sterilisationsstabilen, extraktionsarmen Klebstoffen Zulieferer mit Reinraum-Fertigungskapazität belohnen.

Notiz: Segmentanteil aller einzelnen Segmente verfügbar beim Berichtkauf

Geografische Analyse

Asien-Pazifiks 40% Umsatzführerschaft im Jahr 2024 spiegelt seine unvergleichliche Fertigungstiefe, robuste Konstruktions-Pipeline und beschleunigende Elektrofahrzeug-Produktion wider. Chinas Tier-2-Städte treiben Panel-Klebstoff-Aufnahme, während Indiens Infrastruktur-Push Volumenzuwächse verankert. Die 6,89% CAGR der Region stammt auch von regulatorischer Verschärfung In Japan und Südkorea, die lösemittelfreie Chemikalien durch Steuererleichterungen und grüne Beschaffungslisten incentiviert.

Nordamerika rangiert an zweiter Stelle, gestärkt durch e-Handel-Verpackung und Automobil-Leichtbau. Die Vereinigten Staaten mandatieren weiterhin niedrigere VOC-Grenzwerte In Verbraucherprodukten und erweitern den Markt für wasserbasierende Klebstoffe, während Kanadas Energieeffizienz-Codes die Adoption In Wohngebäude-Retrofit-Isolierung anregen. Mexikos Maquiladora-Korridore spezifizieren zunehmend wasserbasierte Formulierungen, um OEM-Exportanforderungen zu bedienen.

Europa übt übergroßen technologischen Einfluss durch strenge Richtlinien aus. Deutschlands Auto-Interieurs, Frankreichs Flexibel Lebensmittelverpackung und Großbritanniens Holzrahmen-Wohnungs-Sektoren heben gemeinsam kontinentale Nachfrage. Osteuropäische Verarbeiter, unterstützt durch EU-Kohäsionsfonds, upgraden zu Dispersions-Linien und erodieren Lösemittel-Anteil schneller als ursprünglich prognostiziert.

Südamerika bietet einen gemischten Ausblick: Brasiliens Konstruktions-Erholung und Agrargeschäfts-Verpackungs-Bettürfnisse treiben bescheidenes Nachfragewachstum voran, unterstützt durch Henkels neues Innovations-Hub In Jundiaí. Argentinien hält kleinere aber spezialisierte Appetit In flexiblen Lebensmittel-Wraps. Naher Osten und Afrika bleiben beginnend aber vielversprechend; Saudi-Arabien-Giga-Projekte und Südafrikanische Einzelhandels-Logistik beginnen wasserbasierte Sorten zu spezifizieren, um importierte Waren-Standards zu erfüllen.

Wettbewerbslandschaft

Trotz moderater Fragmentierung wird die Wettbewerbsintensität durch Forschungs- und Entwicklungs-Pipelines, globale Lieferstandorte und Akquisitionsstrategien geprägt. 3M nutzt vier Jahrzehnte Dispersions-Know-how und GREENGUARD-zertifizierte Fastbond-Produkte, um Prämie-Industrieplätze zu halten. Kleinere regionale Produzenten finden Zuflucht In kundenspezifischer Chargen-Arbeit für Nischen-Gesundheitswesen oder Elektronik-Anwendungen, stehen aber vor eskalierenden Einhaltung-Kosten. Folglich werden Fusionen und Übernahmen-Pipelines voraussichtlich aktiv bleiben, da strategische Konsolidierer Größe, Technologiebreite und geografische Diversifikation verfolgen, um Positionen im expandierenden Markt für wasserbasierende Klebstoffe zu stärken.

Branchenführer wasserbasierende Klebstoffe

-

Henkel AG & Co. KGaA

-

H.B. Fuller Company

-

Arkema

-

Dow

-

3M

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Arkemas Standort In St. Charles, Louisiana, erhielt die ISCC PLUS-Zertifizierung für wasserbasierende Acrylharze mit bis zu 90% Bio-attribuiertem Gehalt.

- März 2025: PPG hat ein neues Werk für wasserbasierende Automobil-Beschichtungen In Samut Prakan, Thailand, eröffnet. Die Anlage hat eine jährliche Produktionskapazität von 2.000 Tonnen und unterstützt die Expansion des Unternehmens In der Asien-Pazifik-Region.

- Oktober 2024: 3M hat In Zusammenarbeit mit Worthington Enterprises den Fastbond Druck empfindlich Klebstoff 1049 eingeführt. Dieser neue wasserbasierte, sprühbare Klebstoff ist für verbesserte Anwendungseffizienz konzipiert.

Globaler Marktbericht-Umfang wasserbasierende Klebstoffe

Der Marktbericht für wasserbasierende Klebstoffe umfasst:

| Acrylate |

| Polyvinylacetat (PVA) Emulsion |

| Ethylenvinylacetat (EVA) Emulsion |

| Polyurethan-Dispersionen und CR (Chloropren-Kautschuk) Latex |

| Andere Harztypen |

| Flexible Verpackung |

| Klebebänder und Etiketten |

| Papierverarbeitung und grafische Kunst |

| Laminierung und Folienstrukturen |

| Bodenbeläge und Teppiche |

| Buchbindung und Verlagswesen |

| Vliesstoffe und Hygieneartikel |

| Andere |

| Bau und Konstruktion |

| Papier, Karton und Verpackung |

| Holzbearbeitung und Tischlerei |

| Transport |

| Gesundheitswesen |

| Elektrik und Elektronik |

| Andere Endverbraucherbranchen |

| Papier und Pappe |

| Kunststoffe und Folien |

| Holz und Verbundwerkstoffe |

| Metalle |

| Glas und Keramik |

| Andere |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Restliches Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Restliches Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Restlicher Naher Osten und Afrika |

| Nach Harztyp | Acrylate | |

| Polyvinylacetat (PVA) Emulsion | ||

| Ethylenvinylacetat (EVA) Emulsion | ||

| Polyurethan-Dispersionen und CR (Chloropren-Kautschuk) Latex | ||

| Andere Harztypen | ||

| Nach Anwendung | Flexible Verpackung | |

| Klebebänder und Etiketten | ||

| Papierverarbeitung und grafische Kunst | ||

| Laminierung und Folienstrukturen | ||

| Bodenbeläge und Teppiche | ||

| Buchbindung und Verlagswesen | ||

| Vliesstoffe und Hygieneartikel | ||

| Andere | ||

| Nach Endverbraucherbranche | Bau und Konstruktion | |

| Papier, Karton und Verpackung | ||

| Holzbearbeitung und Tischlerei | ||

| Transport | ||

| Gesundheitswesen | ||

| Elektrik und Elektronik | ||

| Andere Endverbraucherbranchen | ||

| Nach Substrat | Papier und Pappe | |

| Kunststoffe und Folien | ||

| Holz und Verbundwerkstoffe | ||

| Metalle | ||

| Glas und Keramik | ||

| Andere | ||

| Nach Geographie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Restliches Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Restliches Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Restlicher Naher Osten und Afrika | ||

Schlüsselfragen beantwortet im Bericht

Wie Groß ist der aktuelle Markt für wasserbasierende Klebstoffe?

Der Markt für wasserbasierende Klebstoffe betrug USD 8,57 Milliarden im Jahr 2025 und wird voraussichtlich USD 11,49 Milliarden bis 2030 erreichen.

Welche Region führt den Markt und wie schnell wächst sie?

Asien-Pazifik kontrolliert 40% des globalen Umsatzes und expandiert mit einer CAGR von 6,89% aufgrund von Fertigungs- und Umwelt-Einhaltung-Treibern.

Welcher Anwendungsbereich wächst am schnellsten?

Laminierung und Folienstrukturen innerhalb flexibler Verpackung zeigen den schnellsten Anstieg und schreiten mit 7,23% CAGR voran, da Marken zu mehrschichtigen Barrierebeuteln wechseln.

Warum gewinnen Polyurethan-Dispersionen Marktanteile?

Sie bieten höhere mechanische Festigkeit und Flexibilität, die für ev-Batteriepacks und hochbarriere Verpackungen unerlässlich sind, und expandieren mit einer CAGR von 6,55% versus 2025-2030.

Was sind die Hauptbarrieren für breitere Adoption?

Wärmebeständigkeits-Begrenzungen über 150 °C und die Kapitalkosten der Umstellung legacy Lösemittel-Linien bleiben die primären Beschränkungen für breitere Aufnahme.

Seite zuletzt aktualisiert am: