Von Willebrand-Krankheit Behandlung Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

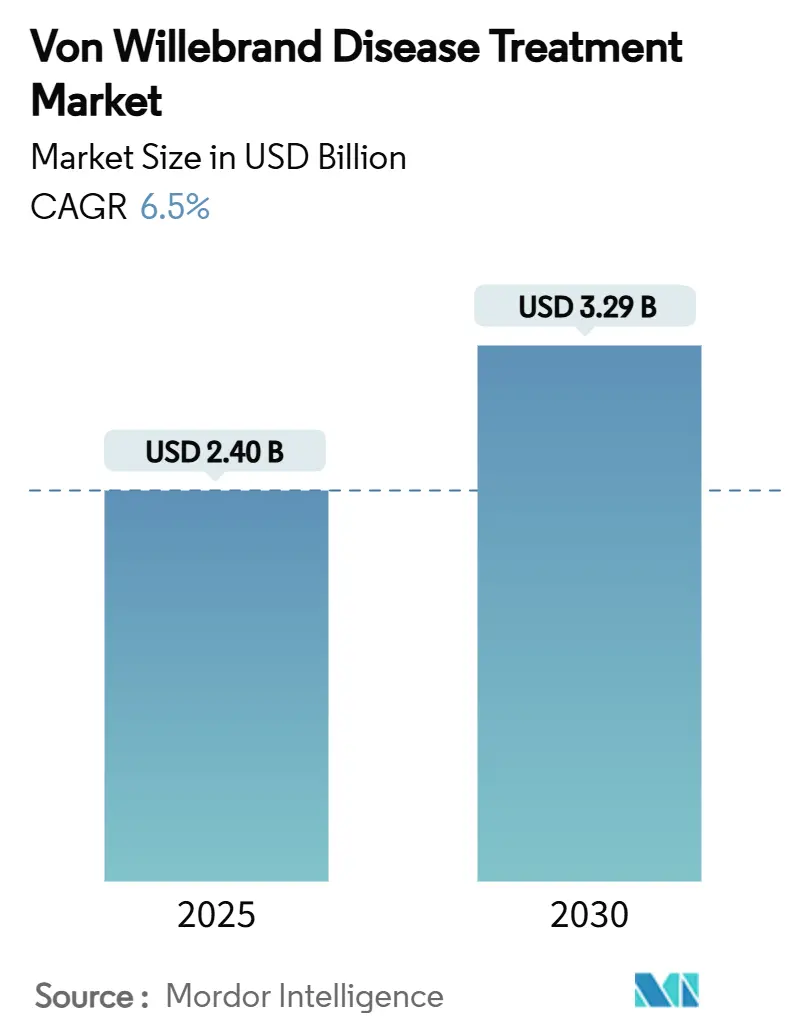

| Marktgröße (2025) | 2.40 Milliarden US-Dollar |

| Marktgröße (2030) | 3.29 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Von Willebrand-Krankheit Behandlung Marktanalyse von Mordor Intelligence

Der Von Willebrand-Krankheit Behandlung Markt stand bei USD 2,40 Milliarden im Jahr 2025 und ist auf dem Weg, USD 3,29 Milliarden bis 2030 zu erreichen, was sich in eine CAGR von 6,5% über das Prognosefenster übersetzt. Aufnahme von kurativen Gentherapien, rasche Annahme von KI-unterstützter Diagnostik und Kostenträgerzustimmung zu wertbasierten Erstattungen beschleunigen das Umsatzwachstum, während Krankenhaus-Formulare zunehmend rekombinante, pathogenfreie Konzentrate gegenüber plasma-abgeleiteten Optionen bevorzugen. Expansion von Bundes-Patientenhilfsprogrammen in Nordamerika, breiteres Neugeborenen-Gentesting in Asien-Pazifik und Fast-Track-Überprüfung von subkutanen Desmopressin-Nano-Formulierungen vertiefen auch die adressierbare Nachfrage. Gentherapien wie Pfizers BEQVEZ und CSL Behrings HEMGENIX, beide 2024-2025 zugelassen, schaffen die Aussicht auf einmalige Interventionen, die lebenslangen Faktorverbrauch reduzieren. Trotz starker Dynamik kämpft der Von Willebrand-Krankheit Behandlung Markt noch mit Unterdiagnose in einkommensschwachen Regionen, hohen Vorab-Gentherapiekosten und temperaturempfindlichen Lieferketten für Plasmaprodukte.

Wichtige Berichtsergebnisse

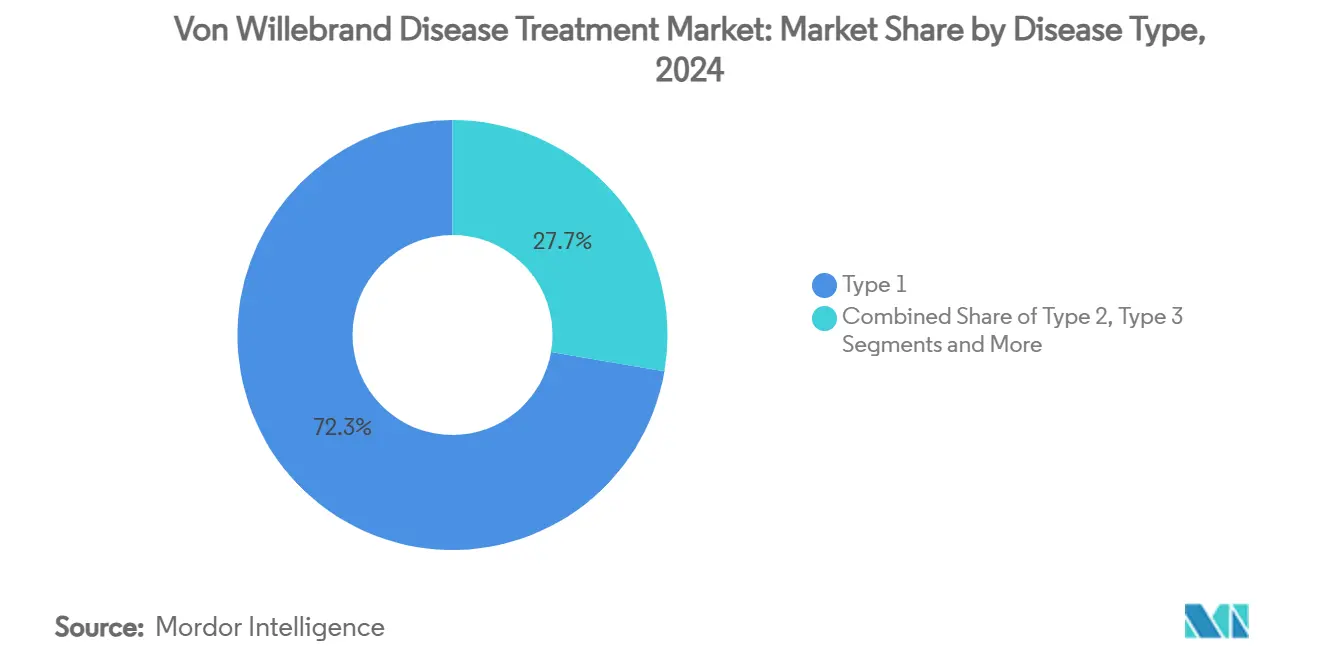

- Nach Krankheitstyp hielt Typ 1 72,35% des Von Willebrand-Krankheit Marktanteils in 2024; erworbene VWD wird voraussichtlich mit 11,25% CAGR bis 2030 wachsen.

- Nach Behandlungstyp führten VWF/FVIII Kombinationskonzentrate mit 46,53% Umsatzanteil in 2024; rekombinante VWF-Only Konzentrate expandieren mit 13,85% CAGR bis 2030.

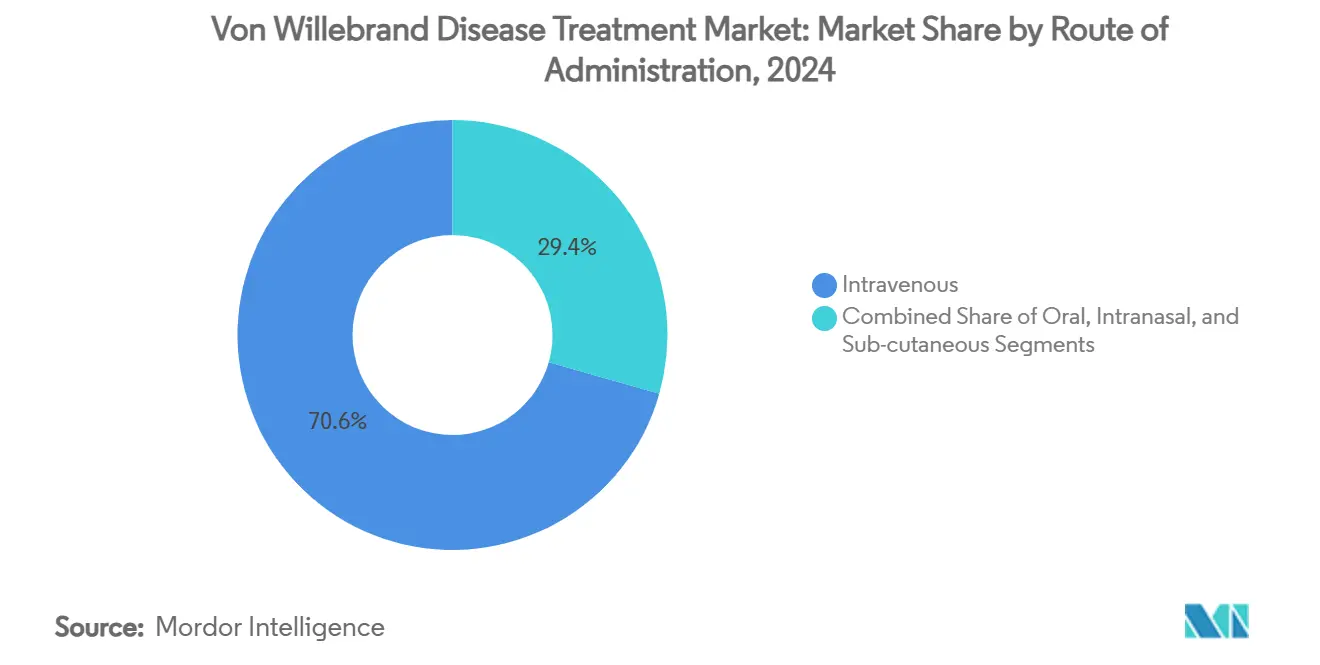

- Nach Verabreichungsweg kommandierte intravenöse Therapie 70,62% der Von Willebrand-Krankheit Marktgröße in 2024, während subkutane Verabreichung mit 13,52% CAGR bis 2030 steigt.

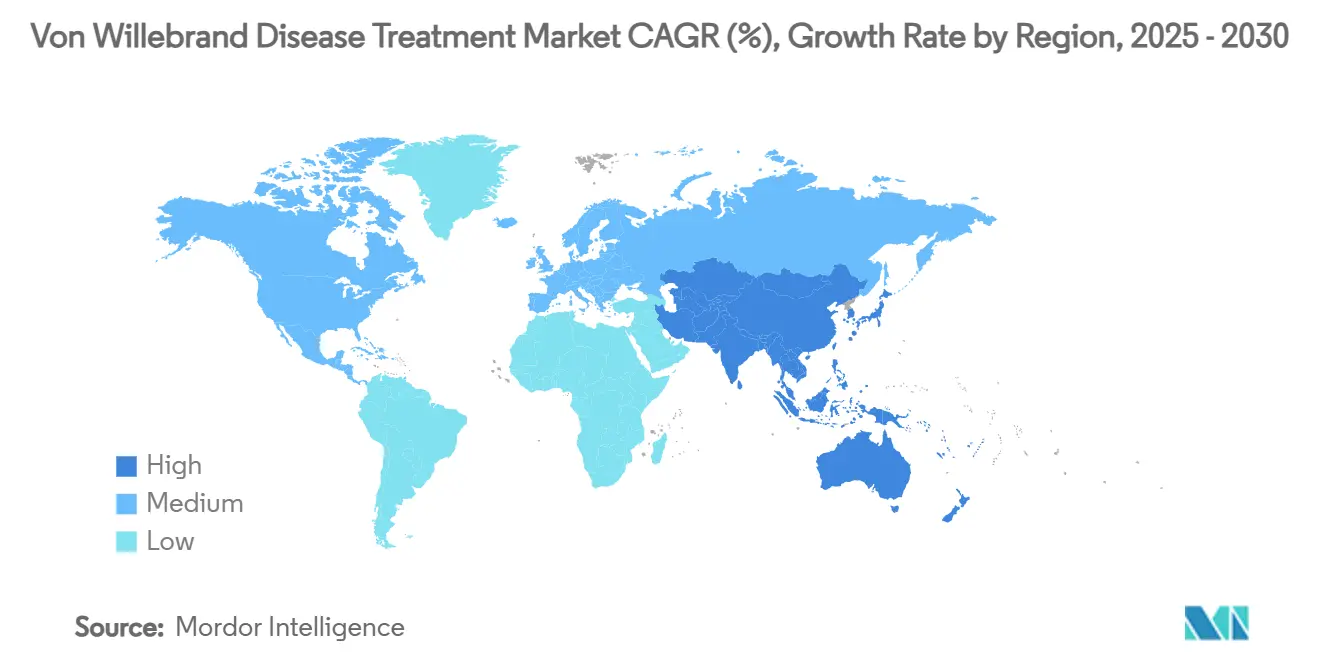

- Nach Geographie entfiel auf Nordamerika 38,82% Anteil in 2024; Asien-Pazifik zeigt die schnellste regionale CAGR bei 10,61% bis 2030.

Globale Von Willebrand-Krankheit Behandlung Markttrends und Einblicke

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Wachsende Patientenhilfe- & Wohltätigkeitszugangsprogramme | +0.8% | Global, mit Konzentration in Nordamerika & EU | Mittelfristig (2-4 Jahre) |

| Steigende Diagnose durch breitere prophylaktische Gentests | +1.2% | APAC-Kernbereich, Übertragung auf MEA | Langfristig (≥ 4 Jahre) |

| Zunehmende Krankenhausadoption rekombinanter VWF-Only Konzentrate | +0.9% | Nordamerika & EU, Expansion nach APAC | Kurzfristig (≤ 2 Jahre) |

| FDA Fast-Track für subkutane DDAVP Nano-Formulierungen | +0.6% | Globale Regulierungsharmonisierung | Mittelfristig (2-4 Jahre) |

| Anstieg in Pay-For-Performance Hämophilie-Zentren-Bündelung von VWD-Versorgung | +0.7% | Nordamerika, Pilotprogramme in EU | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Blutungsrisiko-Entscheidungs-Engines integriert in EHRs | +0.5% | Nordamerika & EU, selektive APAC-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Patientenhilfe- & Wohltätigkeitszugangsprogramme

Bundesfinanzierung für 141 Hämophilie-Behandlungszentren ermöglicht es Anbietern, vergünstigte Faktorprodukte unter dem 340B-Programm abzugeben, wodurch Eigenkosten reduziert und Adherenz verbessert wird[1]National Bleeding Disorders Foundation, "Federal Programs for People with Bleeding Disorders," bleeding.org. Staatliche Maßnahmen, wie Kaliforniens All Copays Count-Gesetz, senken weitere finanzielle Hürden, während CMS stetig die Gerinnungsfaktor-Bereitstellungsgebühr erhöht hat, wodurch vorhersehbare Erstattung gewährleistet wird. Diese Maßnahmen machen Therapien für unterversorgte Patienten zugänglich und erhalten die Nachfrage im Von Willebrand-Krankheit Behandlung Markt aufrecht. Die Replikation dieses Multi-Stakeholder-Modells in Europa und Schwellenmärkten wird voraussichtlich die globale Reichweite erweitern. Wohltätigkeitsstiftungen finanzieren auch Prophylaxe für unversicherte Erwachsene und steigern das Behandlungsvolumen.

Steigende Diagnose durch breitere prophylaktische Gentests

Länder, die Trockenblutfleck-Biomarker-Panels zu Neugeborenen-Screenings hinzufügen, erreichen 95% Detektionsgenauigkeit für Blutungsstörungen, die Routinetests übersehen. Asien-Pazifik-Gesundheitsministerien skalieren ähnliche Programme und verdoppeln die erkannte VWD-Population in Pilotprovinzen. Schwedens Einbeziehung von NT-proBNP- und IL-1 RL1-Biomarkern veranschaulicht, wie Früherkennung die Identifikation in die Säuglingszeit verschiebt, rechtzeitige Intervention veranlasst und den Von Willebrand-Krankheit Behandlung Markt vergrößert. Zusammen mit ATHNs natürlicher Verlaufsregistrierung treiben Real-World-Ergebnisdaten jetzt Kostenträgerzudeckung für proaktive Behandlungen voran. Der diagnostische Anstieg baut eine stabile Pipeline von Patienten auf, die lebenslange oder kurative Therapien benötigen.

Zunehmende Krankenhausadoption rekombinanter VWF-Only Konzentrate

Krankenhaus-Formulare bevorzugen rekombinante Konzentrate, weil sie das Risiko blutübertragener Pathogene eliminieren und überlegene multimere Zusammensetzungswiederherstellung zeigen, besonders in Typ 2A-Fällen. FDAs Expansion von wilate für universelle Prophylaxe und seine 2025 Orphan-Drug-Exklusivität beschleunigen die Aufnahme[2]Octapharma USA, "FDA Grants Orphan Drug Exclusivity to wilate," octapharma.com. Wertbasierte Verträge belohnen reduzierte Notfallbesuche, daher priorisieren Krankenhäuser Wirkstoffe mit 94% Blutungspräventionseffizienz. Da Pauschalzahlungsmodelle sich vermehren, gewinnen rekombinante Produkte bevorzugten Status und vergrößern den Umsatz im Von Willebrand-Krankheit Behandlung Markt.

FDA Fast-Track für subkutane DDAVP Nano-Formulierungen

GC Biopharmaz GC1130A sicherte sich 2024 Fast-Track-Überprüfung, was das Regulierungsengagement für Formulierungen signalisiert, die Dosierungspräzision und Patientenakzeptanz verbessern. Subkutane Nano-Partikel versprechen kontrollierte Freisetzung, die Tachyphylaxie reduziert und Dosierungsintervalle verlängert. Pädiatrische Akzeptanz steigt, weil Injektionen das Unbehagen von Nasensprays umgehen, während pharmakokinetische Modellierung individualisierte Regime unterstützt. Wenn zugelassen, werden diese Assets Krankenhaus-Stuhlzeit reduzieren und Adherenz verstärken, wodurch frischer Schwung zum Von Willebrand-Krankheit Behandlung Markt hinzugefügt wird.

Einschränkungs-Auswirkungsanalyse

| Einschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Anhaltende Unterdiagnose in einkommensschwachen Regionen | -1.1% | Subsahara-Afrika, Südasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Hohe lebenslange Therapiekosten trotz Biosimilar-Einträgen | -0.8% | Global, akut in Schwellenmärkten | Mittelfristig (2-4 Jahre) |

| Begrenzte Kühlketten-Kapazität für plasma-abgeleitete Produkte in Afrika | -0.4% | Subsahara-Afrika, selektive MEA-Märkte | Mittelfristig (2-4 Jahre) |

| Regulatorische Unsicherheit um Gen-Editing-Studien für VWD | -0.3% | Global, Regulierungsharmonisierung ausstehend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Unterdiagnose in einkommensschwachen Regionen

Viele Entwicklungsländer identifizieren weniger als 10% der erwarteten Fälle, was das Nachfragewachstum für Therapien einschränkt. Begrenzte Laborkapazität, knappe Gerinnungsreagenzien und geringes Klinikerbewusstsein bedeuten, dass VWD-Symptome oft gynäkologischen oder Infektionszuständen zugeschrieben werden. Investitionsprioritäten bevorzugen übertragbare Krankheiten und verzögern die Einführung von Spezialdiagnostik. Internationale Geberpartnerschaften bleiben kleinmaßstäblich, daher werden sich Deckungslücken wahrscheinlich nicht schnell schließen, was auf den globalen Von Willebrand-Krankheit Behandlung Markt drückt.

Hohe lebenslange Therapiekosten trotz Biosimilar-Einträgen

Gentherapien sind in den Vereinigten Staaten mit USD 3,5 Millionen pro Dosis bepreist, was Budgetschock für Kostenträger trotz langfristiger Kostenausgleiche erzeugt. In Brasilien übersteigt die mittlere jährliche Ausgabe für Hämophilie A-Therapie USD 90.000 Äquivalent, was Erschwinglichkeitsbedenken selbst in universellen Gesundheitssystemen anzeigt. Versicherer erlegen Stufentherapie-Regeln und Vorautorisierungen auf, die Behandlungsbeginn verzögern. Eigenkostenanforderungen erodieren Adherenz und können zu kostspieligen blutungsbezogenen Komplikationen führen, was die Aufnahme im Von Willebrand-Krankheit Behandlung Markt dämpft.

Segmentanalyse

Nach Krankheitstyp: Typ 1-Dominanz treibt Marktstabilität

Typ 1 VWD generierte 72,35% des globalen Umsatzes in 2024 und verankerte die Von Willebrand-Krankheit Behandlung Marktgröße für dieses Jahr. Vorherrschende milde Phänotypen verlassen sich auf erschwingliches Desmopressin und erhalten vorhersehbare Volumina aufrecht. Erworbene VWD, obwohl heute kleiner, liefert die schnellste Expansion bei 11,25% CAGR bis 2030, da Onkologen und Kardiologen Patienten vor Eingriffen testen. Typ 2-Subvarianten zusammen fügen klinische Komplexität hinzu, weil sie Konzentratprophylaxe erfordern; Typ 2A-Fälle profitieren besonders von rekombinanten VWF-Only-Produkten, die hochmolekulare Multimere wiederherstellen und die jährliche Blutungsrate reduzieren.

Die schwere aber seltene Typ 3-Kohorte verursacht unverhältnismäßige Kosten aufgrund intensiver Faktorinfusionen und orthopädischer Operationen, was Erstattungsherausforderungen in Schwellenmärkten hervorhebt. Langzeiterfahrung der Zentren zeigt anhaltende Unterdiagnose über alle Typen hinweg, was Aufrufe zur Registrierungserweiterung und Kostenträgerunterstützung für Gentests veranlasst[3]HemaSphere, "Rare Bleeding Disorders," journals.lww.com. Wachsendes Bewusstsein für medikamenteninduzierte VWD in alternden Populationen vergrößert weiter den Von Willebrand-Krankheit Behandlung Markt.

Notiz: Segmentanteile aller einzelnen Segmente beim Berichtskauf verfügbar

Nach Behandlungstyp: Rekombinante Innovation fordert traditionelle Konzentrate heraus

Kombinations-VWF/FVIII-Konzentrate behielten 46,53% des Umsatzes in 2024, was breite klinische Vertrautheit und duale Faktorabdeckung widerspiegelt. Dennoch steigen rekombinante VWF-Only-Linien schnell mit 13,85% CAGR, was eine entscheidende Beschaffungsverschiebung signalisiert. Krankenhäuser suchen pathogenfreie Produkte angesichts erhöhter Pharmakovigilanz, und wertbasierte Verträge incentivieren Blutungsreduktion, was die rekombinante Adoption im Von Willebrand-Krankheit Behandlung Markt beschleunigt. Desmopressin bleibt Schlüssel für Typ 1-Management, obwohl Nasenspray-Adherenz-Probleme Investitionen in subkutane Nano-Formulierungen motivieren.

Antifibrinolytika wie Tranexamsäure, zusammen mit topischen Mitteln, bieten zusätzliche Kontrolle für Schleimhautblutungen. Kurative Gentherapien entstehen nach BEQVEZ Proof-of-Concept, und sie könnten Nachfrageprofile durch Reduktion wiederkehrender Konzentratnutzung zurücksetzen. Octapharmas wilate Prophylaxe-Label-Erweiterung zwingt Konkurrenten, vergleichbare Wirksamkeit zu demonstrieren, was Innovation im Von Willebrand-Krankheit Behandlung Markt intensiviert.

Nach Verabreichungsweg: Subkutane Innovation transformiert Patientenerfahrung

Intravenöse Infusion blieb dominant mit 70,62% Anteil in 2024, weil klinische Protokolle und Infusionszentrum-Infrastruktur gut etabliert sind. Jedoch wächst subkutane Verabreichung mit 13,52% CAGR, was Nachfrage nach Selbstverabreichung widerspiegelt. Alhemos 2024-Zulassung bestätigt, dass tägliche subkutane Prophylaxe IV-Wirksamkeit erreichen kann und Patienten von Port-Zugang-Hürden befreit. Intranasales DDAVP unterstützt pädiatrische und milde Fälle, aber variable Absorption begrenzt Erwachsenennutzung. Orale Antifibrinolytika bleiben ergänzend, mit laufender Forschung zu oralen Desmopressin-Bio-Enhancern, die Optionen weiter diversifizieren könnten.

Patientenberichtete-Ergebnis-Studien zeigen höhere Zufriedenheitsscores und niedrigere verpasste-Dosis-Raten mit subkutanen Regimen, was eine strukturelle Verschiebung im Von Willebrand-Krankheit Behandlung Markt impliziert. Kontrollierte-Freisetzung-Injektionen, die für wöchentliche oder monatliche Dosierung konzipiert sind, zielen darauf ab, traditionelle IV-Prophylaxe in einkommensstarken Regionen zu verdrängen.

Notiz: Segmentanteile aller einzelnen Segmente beim Berichtskauf verfügbar

Geografieanalyse

Nordamerika trug 38,82% des 2024-Umsatzes bei, unterstützt von 340B-Rabatten und umfassenden Behandlungszentrum-Netzwerken, die Produktzugang garantieren. Gentherapie-Erstattungsrahmen entstehen zuerst in den Vereinigten Staaten, ermöglichen frühere Adoption und unterstützen Premium-Preise. Kanada hinkt leicht hinterher aufgrund provinzieller Formular-Überprüfungen, profitiert aber von zentralisierter Plasma-Beschaffung.

Europa zeigt hohe rekombinante Aufnahme, da nationale Kostenträger virussichere Konzentrate fordern, dennoch verzögern strenge Gesundheitstechnologie-Bewertungen einige neuartige Therapien. Westeuropäische Märkte verhandeln Risikoteilungsgeschäfte für Gentherapie, knüpfen Zahlung an anhaltende Faktor-Unabhängigkeit, was Kaufdynamiken im Von Willebrand-Krankheit Behandlung Markt formt. Osteuropa sieht sich strengeren Budgets und langsamerer diagnostischer Einführung gegenüber, was eine zweistufige Landschaft innerhalb der Region schafft.

Asien-Pazifik führt das Wachstum mit 10,61% CAGR bis 2030 an, weil Regulatoren Überprüfungswege straffen und Regierungen in lokale Fertigung investieren. China, Indien und Südkorea expandieren Neugeborenen-Screening-Panels und subventionieren Konzentrat-Importe, was zweistellige Volumengewinne antreibt. Südamerika, insbesondere Brasilien, nutzt zentralisierte Beschaffung und klinische Protokoll-Standardisierung zur Zugangsverbreiterung trotz wirtschaftlicher Beschränkungen. Im Gegensatz dazu wird der Fortschritt im Nahen Osten und Afrika durch diagnostische und Kühlketten-Defizite behindert, obwohl rekombinante Preisrückgänge später in der Prognose latente Nachfrage erschließen könnten.

Wettbewerbslandschaft

Der Von Willebrand-Krankheit Behandlung Markt bleibt mäßig konsolidiert, wobei CSL Behring, Takeda und Octapharma den Großteil der plasma-abgeleiteten Konzentratversorgung kontrollieren. Ihre vertikale Integration von Plasmasammlung bis zu fertigen Biologika gewährleistet Skalenökonomien und Versorgungssicherheit. Markteinsteiger konzentrieren sich auf rekombinante Innovation, subkutane Verabreichung und kurative Modalitäten zur Differenzierung. CSL Behring expandiert über Plasma hinaus durch HEMGENIX-Gentherapie, während Sanofi RNA-Interferenz-Kandidat Qfitlia nutzt, um Inhibitor-Populationen anzugehen.

Strategische Allianzen vermehren sich. Plasma-Führende lizenzieren KI-gesteuerte Dosierungs-Software, um wertbasierte Ergebnisse in Verkaufspräsentationen einzubetten. Gentherapie-Entwickler schmieden Risikoteilungs-Vereinbarungen mit US-Medicaid-Programmen zur Patientenonboarding-Beschleunigung. Gerätehersteller kollaborieren mit Konzentrat-Lieferanten zur Co-Verpackung subkutaner Autoinjektoren, wodurch Heimnutzung vereinfacht wird. Wettbewerbsintensität verschiebt sich daher von reinem Volumen zu klinischer-Ergebnis-Differenzierung, wodurch kommerzielle Modelle im Von Willebrand-Krankheit Behandlung Markt umgestaltet werden.

White-Space-Gelegenheiten umfassen diagnostische Plattformen für einkommensschwache Regionen, verlängerte Halbwertszeit-rekombinante Konstrukte und kühlkettenfreie Formulierungen. Markteintrittsbarrieren umfassen Plasma-Fraktionierungs-Kapitalkosten, komplexe biologische Zulassungen und Kostenträger-Zögern bei hohen Vorab-Gentherapie-Preisen. Dennoch deuten Innovation und Partnerschaftstiefe auf eine schrittweise Verwässerung des Incumbent-Anteils hin, wodurch erhöhte Rivalität bis 2030 entsteht.

Von Willebrand-Krankheit Behandlung Industrieführer

-

CSL Behring

-

Grifols, S.A.

-

Octapharma AG

-

Bio Products Laboratory Ltd.

-

Takeda (Shire)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Industrieentwicklungen

- Februar 2025: Hemab Therapeutics dosierte den ersten Teilnehmer in Velora Pioneer, seiner Phase 1/2-Studie von HMB-002, einer subkutanen Therapie für VWD.

- Januar 2025: Star Therapeutics erhielt FDA Fast-Track-Bezeichnung für VGA039 bei VWD.

Globaler Von Willebrand-Krankheit Behandlung Marktbericht Umfang

Gemäß dem Umfang des Berichts ist die Von Willebrand-Krankheit (VWD) eine genetische Störung, die den Blutgerinnungsprozess verzögert. Sie wird allgemein durch einen fehlenden oder defekten Von Willebrand-Faktor (VWF), ein Gerinnungsprotein, verursacht.

Der Von Willebrand-Krankheit Behandlung Markt ist segmentiert nach Krankheitstyp, Behandlungstyp, Verabreichungsweg und Geographie. Nach Krankheitstyp ist der Markt segmentiert in Typ 1, Typ 2, Typ 3 und erworbene VWD. Nach Behandlungstyp ist der Markt segmentiert in Desmopressin, Ersatztherapien, gerinnungsstabilisierende Medikation und andere Behandlungstypen. Nach Verabreichungsweg ist der Markt segmentiert in oral, Injektion und andere Verabreichungswege. Nach Geographie ist der Markt segmentiert in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika und Südamerika. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in wichtigen Regionen weltweit ab. Der Bericht bietet die Marktgrößen und Prognosen in Werten (USD) für die oben genannten Segmente.

| Typ 1 |

| Typ 2 (2A, 2B, 2M, 2N) |

| Typ 3 |

| Erworbene VWD |

| Desmopressin (DDAVP) |

| VWF/FVIII Kombinationskonzentrate |

| Rekombinante VWF-Only Konzentrate |

| Antifibrinolytika (z.B. Tranexamsäure) |

| Topische & adjunktive Mittel |

| Intravenös |

| Intranasal |

| Oral |

| Subkutan |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Restlicher Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Restlicher Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika |

| Nach Krankheitstyp | Typ 1 | |

| Typ 2 (2A, 2B, 2M, 2N) | ||

| Typ 3 | ||

| Erworbene VWD | ||

| Nach Behandlungstyp | Desmopressin (DDAVP) | |

| VWF/FVIII Kombinationskonzentrate | ||

| Rekombinante VWF-Only Konzentrate | ||

| Antifibrinolytika (z.B. Tranexamsäure) | ||

| Topische & adjunktive Mittel | ||

| Nach Verabreichungsweg | Intravenös | |

| Intranasal | ||

| Oral | ||

| Subkutan | ||

| Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Restlicher Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Restlicher Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Größe des Von Willebrand-Krankheit Behandlung Marktes?

Der Markt erreichte USD 2,40 Milliarden in 2025 und wird voraussichtlich auf USD 3,29 Milliarden bis 2030 bei einer CAGR von 6,5% wachsen.

Welches Krankheitssegment generiert den größten Umsatz?

Typ 1 VWD macht 72,35% des globalen Umsatzes aus, was seine hohe Prävalenz und Abhängigkeit von kosteneffektiver Desmopressin-Therapie widerspiegelt.

Wie schnell wächst das rekombinante VWF-Only-Konzentrat-Segment?

Rekombinante VWF-Only-Produkte expandieren mit 13,85% CAGR und übertreffen plasma-abgeleitete Optionen aufgrund von Sicherheits- und Wirksamkeitsvorteilen.

Warum ist Asien-Pazifik der am schnellsten wachsende Regionalmarkt?

Regierungsinvestitionen in Screening und regulatorische Konvergenz-Initiativen erzeugen eine CAGR von 10,61%, was Asien-Pazifik zur dynamischsten Region macht.

Welche Rolle spielen Gentherapien beim zukünftigen Wachstum?

Kürzlich zugelassene einmalige Behandlungen wie BEQVEZ und HEMGENIX können lebenslange Faktornutzung reduzieren, neue Umsatzströme schaffen und gleichzeitig Kostenträger-Ökonomien umgestalten.

Seite zuletzt aktualisiert am: