Marktgröße für veterinärmedizinische Referenzlabore

| Studienzeitraum | 2019 - 2029 |

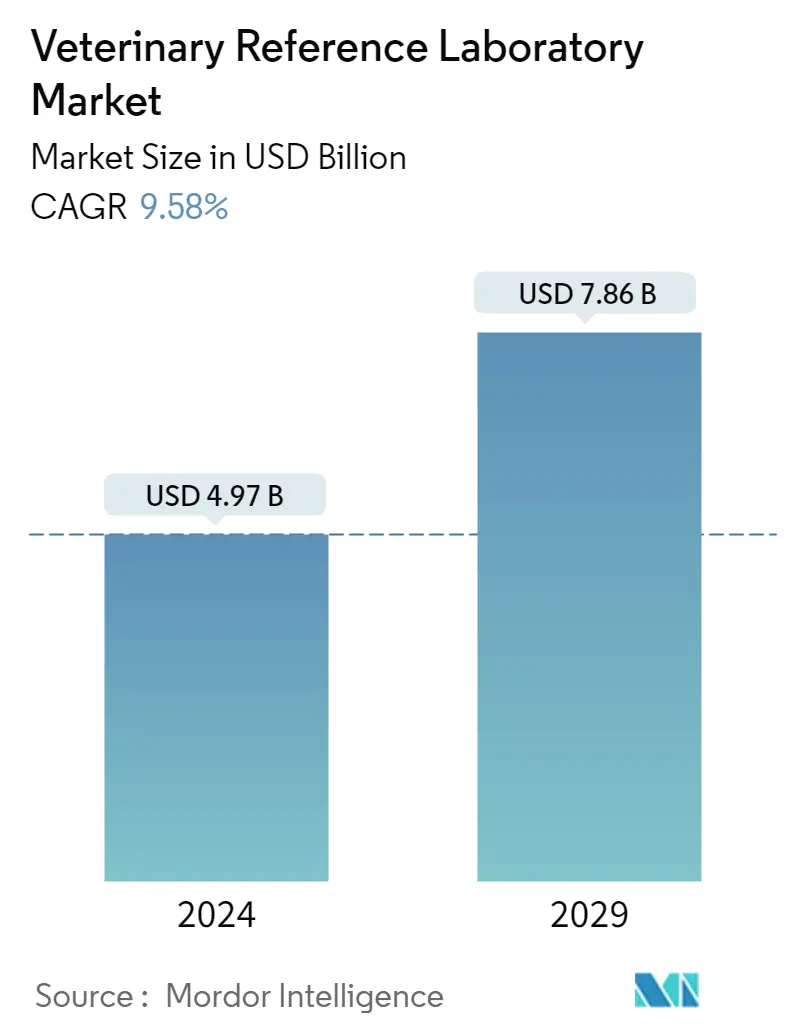

| Marktgröße (2024) | USD 4.97 Milliarden |

| Marktgröße (2029) | USD 7.86 Milliarden |

| CAGR(2024 - 2029) | 9.58 % |

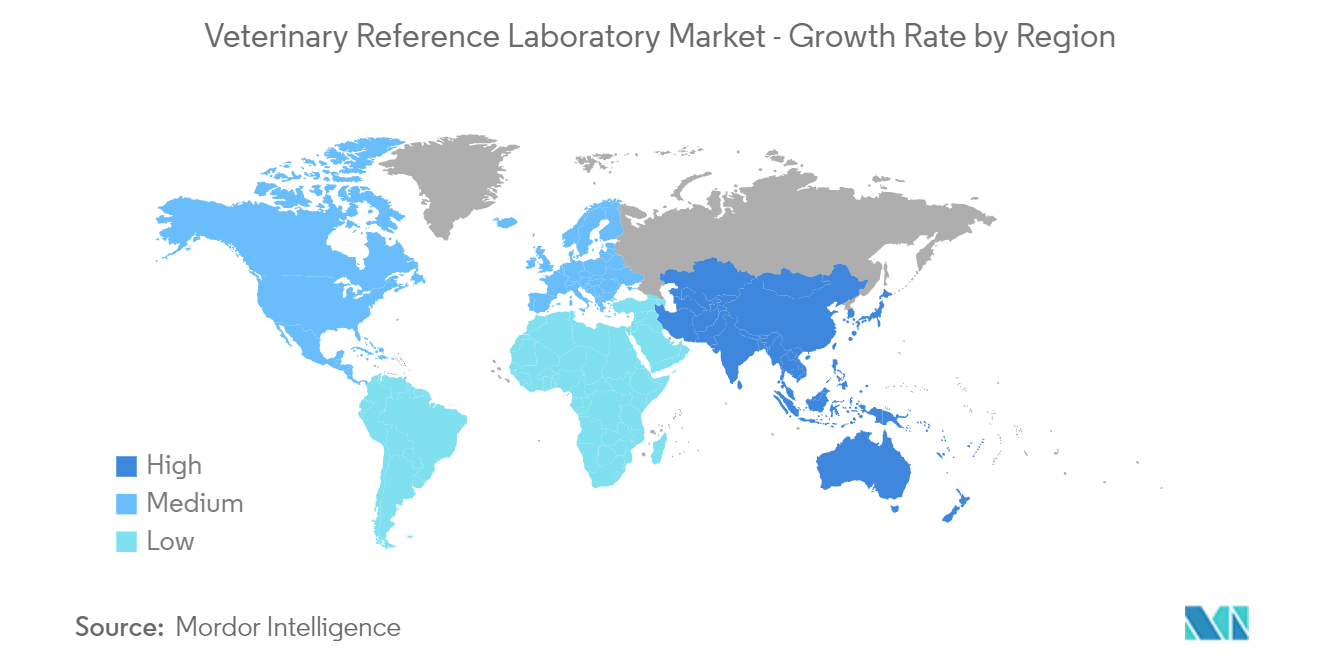

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Wie können wir helfen?

Marktanalyse für Veterinär-Referenzlabore

Die Marktgröße für veterinärmedizinische Referenzlabore wird im Jahr 2024 auf 4,97 Milliarden US-Dollar geschätzt und soll bis 2029 7,86 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 9,58 % im Prognosezeitraum (2024–2029) entspricht.

Die COVID-19-Pandemie hat die Forschungs- und Entwicklungsaktivitäten im Bereich Tierkrankheiten sowie die logistische Versorgung mit verschiedenen lebenswichtigen Arzneimitteln für Haustiere beeinträchtigt. Laut einem Artikel, der im Mai 2022 von Frontiers im Vereinigten Königreich veröffentlicht wurde, verringerte beispielsweise die Diagnose einer chronischen Krankheit, einschließlich Krebs, bei einem Hund die Wahrscheinlichkeit, während der Pandemie medizinische Hilfe in Anspruch zu nehmen, was Berichten zufolge auf Schwierigkeiten beim Zugang zu medizinischer Versorgung bei nicht dringenden Problemen zurückzuführen ist und mangelnder Zugang zu Tierärzten. Angesichts der rückläufigen COVID-19-Fälle und der Lockerung der Beschränkungen wird jedoch erwartet, dass der untersuchte Markt im Laufe der Jahre sein volles Potenzial wiedererlangen wird.

Die Hauptfaktoren für das Wachstum des Marktes sind die zunehmende Akzeptanz von Haustieren/Haustieren, die steigende Nachfrage nach Haustierversicherungen, die steigenden Ausgaben für die Tiergesundheit und die wachsende Nachfrage nach PCR-Tests, Schnelltests und anderen Testverfahren.

Die zunehmende Akzeptanz von Haustieren ist ein wesentlicher Faktor für das Wachstum des Marktes. Laut den im Bericht European Pet Food Industry Facts and Figures 2022 veröffentlichten Daten gab es beispielsweise im Jahr 2021 in Deutschland 10.300.000 Hunde und 16.700.000 Katzen. Laut derselben Quelle betrug der Anteil der deutschen Haushalte, die mindestens eine Katze besaßen, 21 % , und ein Hund lag im Jahr 2021 bei 19 %. Dies zeigt, dass die Adoption von Katzen in der Bevölkerung höher war als die von Hunden.

Darüber hinaus wurden laut den im Jahr 2022 veröffentlichten Daten zur Tierpopulation 2022 der Pet Food Manufacturer's Association (PFMA) im Jahr 2022 schätzungsweise 34,9 Millionen Haustiere im Vereinigten Königreich gezählt (13 Millionen Hunde und 12 Millionen Katzen). In ähnlicher Weise wurden laut den von der European Pet Food Industry Facts and Figures 2021 im Jahr 2022 veröffentlichten Daten im Vereinigten Königreich im Jahr 2021 12.000.000 Hunde und 12.000.000 Katzen gemeldet. Laut derselben Quelle beträgt der geschätzte Prozentsatz der britischen Haushalte, die mindestens einen Hund besitzen Im Jahr 2021 lag der Anteil bei einer Katze bei 33 % und bei einem Hund bei 27 %. Daher wird erwartet, dass die zunehmende Akzeptanz von Haustieren die Nachfrage nach veterinärmedizinischen Referenzlaboren erhöhen wird.

Es wird erwartet, dass die Entwicklungen wichtiger Marktteilnehmer das Marktwachstum steigern werden. Beispielsweise erwarb die Heska Corporation im September 2021 die Mehrheitsbeteiligung an Biotech Laboratories USA LLC, einem führenden Entwickler von Schnelltests für die Diagnostik.

Daher wird erwartet, dass Faktoren wie die zunehmende Akzeptanz von Haustieren und die zunehmenden Entwicklungen wichtiger Marktteilnehmer das Marktwachstum ankurbeln werden. Es wird jedoch erwartet, dass die steigende Nachfrage nach tragbaren Geräten für Point-of-Care-Dienste (POC) und die hohen Kosten für die Tierpflege dieses Wachstum behindern.

Markttrends für veterinärmedizinische Referenzlabore

Es wird erwartet, dass das Heimtiersegment im Prognosezeitraum einen erheblichen Marktanteil halten wird

Aufgrund der hohen Prävalenz chronischer und infektiöser Krankheiten bei Haustieren, der zunehmenden Akzeptanz von Haustieren und der steigenden Lebenserwartung wird erwartet, dass das Heimtiersegment einen großen Anteil am Markt für veterinärmedizinische Referenzlabore ausmacht, was das Krankheitsrisiko weiter erhöht. Beispielsweise gilt Krebs laut einem im März 2021 von Frontiers veröffentlichten Artikel als häufigste Todesursache bei Hunden, auch weil viele Fälle erst in einem fortgeschrittenen Stadium erkannt werden, wenn sich klinische Symptome entwickelt haben und die Prognose schlecht ist. Daher wird erwartet, dass die steigende Prävalenz von Krebs bei Haustieren die Nutzung veterinärmedizinischer Referenzlabore erhöht.

Laut den im November 2022 von Animal Medicines Australia (AMA) veröffentlichten Daten gibt Australien jährlich über 33 Milliarden US-Dollar aus, um Haustiere gesund, ernährt und gut ausgestattet zu halten. Von den 33 Milliarden US-Dollar entfallen 14 % auf Tierärzte und 9 % auf Gesundheitsprodukte. Laut derselben Quelle beliefen sich die jährlichen Haushaltsausgaben für tierärztliche Dienstleistungen und Gesundheitsprodukte für Hunde im Jahr 2022 in Australien auf 631 bzw. 323 USD. Ebenso betrugen die jährlichen Haushaltsausgaben für tierärztliche Dienstleistungen und Gesundheitsprodukte für Katzen 388 bzw. 388 USD 280 USD bzw. 280 USD in Australien im Jahr 2022. Daher wird erwartet, dass auch die steigenden Ausgaben für Heimtierpflege das Wachstum des Segments fördern werden.

Den vom Bericht European Pet Food Industry Facts and Figures 2021 veröffentlichten Daten zufolge wurden im Jahr 2021 in Deutschland 10.300.000 Hunde und 16.700.000 Katzen gemeldet. Laut derselben Quelle betrug der Anteil der deutschen Haushalte, die mindestens eine Katze besaßen, 21 %. und ein Hund lag im Jahr 2021 bei 19 %. Dies zeigt, dass die Adoption von Katzen in der Bevölkerung höher war als die von Hunden.

Laut den im Jahr 2022 aktualisierten Daten des Deutschen Heimtiermarkts hatten im Jahr 2021 47 % der Haushalte in Deutschland Haustiere, darunter 34,7 Millionen Hunde, Katzen, Kleintiere und Ziervögel. Außerdem war laut derselben Quelle die Zahl der adoptierten Katzen in Deutschland höher als die Zahl der adoptierten Hunde. In 26 % der deutschen Haushalte leben etwa 16,7 Millionen Katzen, im Vergleich zu 10,3 Millionen Hunden in 21 % der Haushalte. Daher wird erwartet, dass die zunehmende Akzeptanz von Haustieren auch das Segmentwachstum ankurbeln wird.

Daher wird erwartet, dass Faktoren wie die steigende Prävalenz verschiedener chronischer und infektiöser Krankheiten bei Haustieren und die zunehmende Akzeptanz von Haustieren das Wachstum des Segments ankurbeln werden.

Es wird erwartet, dass Nordamerika im Prognosezeitraum einen erheblichen Marktanteil haben wird

Die nordamerikanische Region hat im Laufe der Jahre einen erheblichen Anteil am Veterinär-Referenzmarkt gehalten und wird aufgrund der großen Tierpopulation (insbesondere Haustiere) und der zunehmenden Krankheitslast sowie der Verfügbarkeit einer besseren tierärztlichen Versorgung voraussichtlich im Prognosezeitraum den gleichen Trend aufweisen Dienstleistungen und steigende Ausgaben für die Veterinärmedizin in der Region.

Laut den Daten des Canadian Animal Health Institute (CAHI) vom September 2022 besaßen im Jahr 2022 mehr als die Hälfte der kanadischen Haushalte (60 %) mindestens einen Hund oder eine Katze. Die Daten zeigten auch, dass die Hundepopulation auf 7,9 Millionen gestiegen ist Die Katzenpopulation ist im Jahr 2022 auf 8,5 Millionen gestiegen. Daher ist bei einer großen Tierpopulation mit einer höheren Krebsbelastung bei Tieren zu rechnen, was das Wachstum in der Region ankurbeln dürfte.

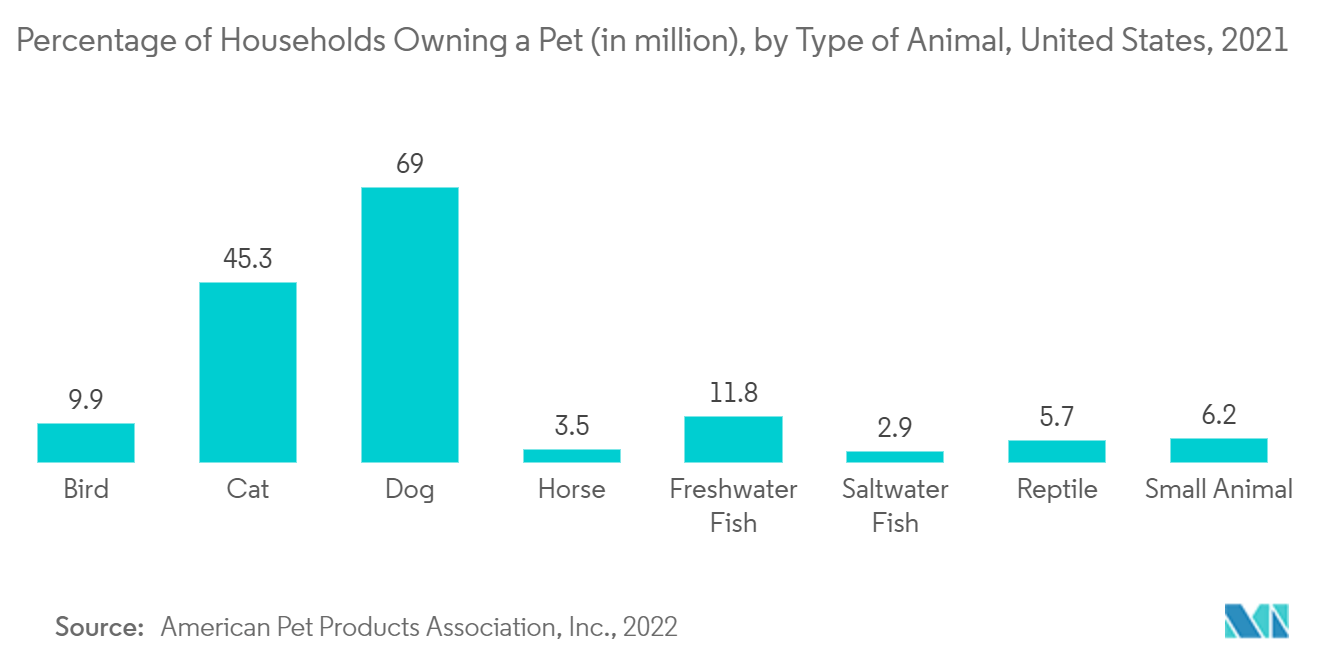

In Nordamerika werden die Vereinigten Staaten voraussichtlich einen erheblichen Anteil am Markt für Veterinäronkologie halten, da das Land eine der höchsten Tierzahlen in der Region hat, verbunden mit hohen Ausgaben für die Tiergesundheit und einer hohen Belastung durch Tierkrebsfälle. Beispielsweise besaßen laut der National Pet Owners Survey 2021-2022 der American Pet Product Association (APPA) etwa 70 % der US-Haushalte ein Haustier, also etwa 90,5 Millionen Haushalte, und insgesamt waren Katzen und Hunde die wichtigsten Haustiere Bevölkerung von 45,3 Millionen bzw. 69 Millionen. Der gleichen Quelle zufolge gaben Tierbesitzer etwa 458 US-Dollar für Hunde und 201 US-Dollar für Katzen für chirurgische Tierarztbesuche aus, und für den routinemäßigen Tierarzt gaben sie 242 US-Dollar bzw. 178 US-Dollar für Hunde und Katzen aus. Diese Daten zeigen die Präsenz einer großen Haustierpopulation im Land und die Ausgaben dafür, die im Vergleich zu anderen Regionen normalerweise hoch sind.

Auch die Entwicklungen wichtiger Marktteilnehmer dürften das Marktwachstum ankurbeln. Beispielsweise erwarb die Neogen Corporation im Dezember 2021 ein in Washington ansässiges Unternehmen für Gentests bei Haustieren, Genetic Veterinary Sciences Inc.

Daher wird erwartet, dass Faktoren wie die steigende Prävalenz verschiedener Krankheiten bei Tieren, die zunehmende Akzeptanz von Haustieren und die zunehmenden Entwicklungen wichtiger Marktteilnehmer das Marktwachstum in der Region ankurbeln werden.

Branchenüberblick über Veterinär-Referenzlabore

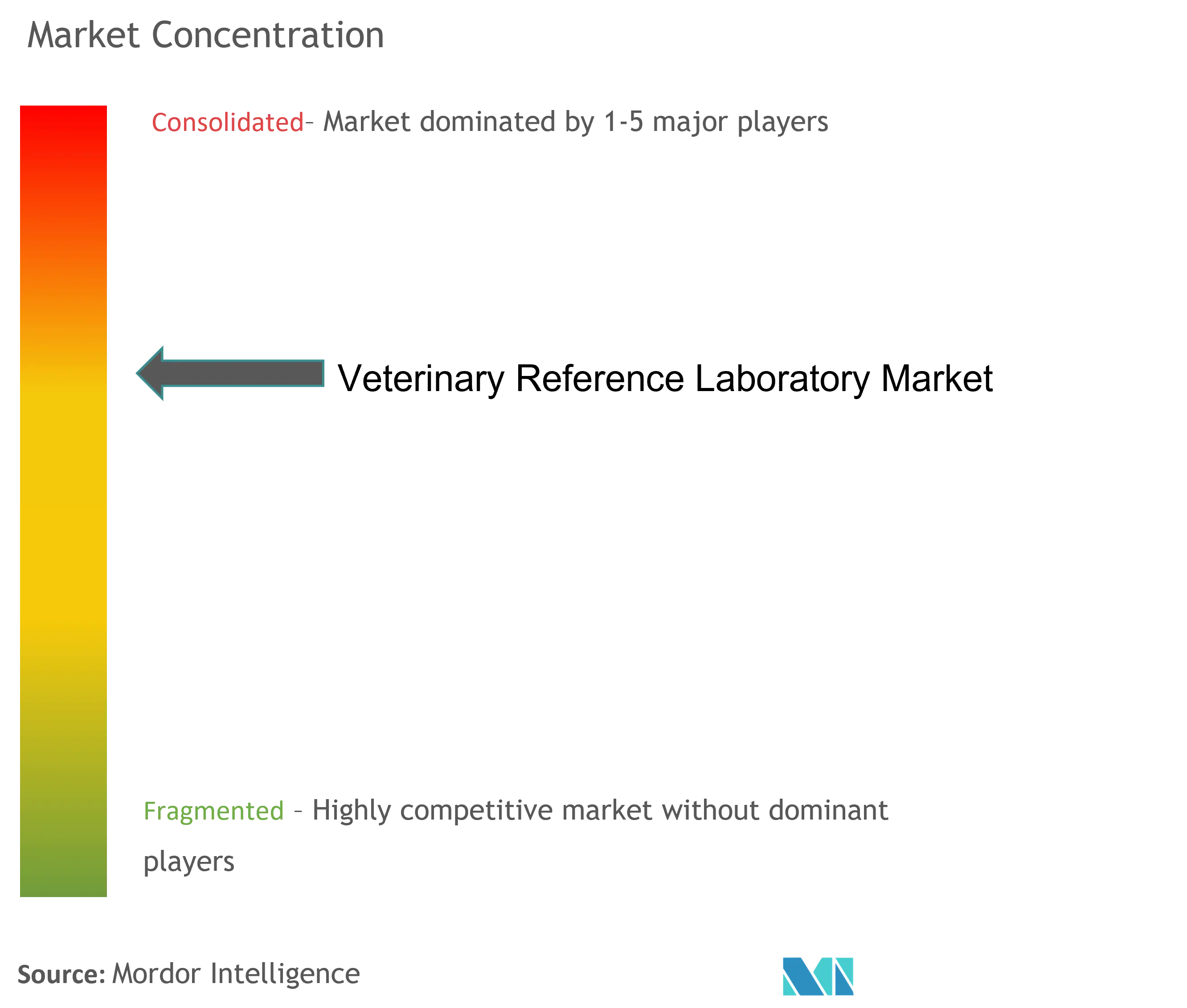

Der Markt weist einen mäßig konsolidierten Charakter auf. Die wichtigsten Marktteilnehmer haben wichtige Geschäftsstrategien wie regionale Expansionsstrategien, Fusionen und Übernahmen sowie gemeinsame Forschungsinitiativen umgesetzt, um sich einen höheren Wettbewerbsvorteil zu verschaffen. Zu den Hauptakteuren zählen IDEXX Laboratories Inc., GD Animal Health, Greencross Limited, Heska Corporation und Zoetis Inc.

Marktführer für veterinärmedizinische Referenzlabore

-

IDEXX Laboratories, Inc.

-

Greencross Vets

-

Heska Corporation

-

Zoetis Inc.

-

Mars Inc.

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktnachrichten für Veterinär-Referenzlabore

- Im November 2022 führte VolitionRx Limited über die Veterinärdiagnostiklabore von Heska Corporations seinen Nu.Q Vet-Krebs-Screeningtest in den Vereinigten Staaten und Europa ein.

- Im Juni 2022 führte IDEXX Laboratories Inc. neue Referenzlabortests und -dienste ein, um Tierärzten dabei zu helfen, bei Gesundheitsuntersuchungen Erkenntnisse zu gewinnen, Behandlungspläne für Katzen mit chronischer Nierenerkrankung zu entwickeln und schnelle, endgültige Antworten für die kritischsten Fälle zu erhalten.

Marktbericht für Veterinär-Referenzlabore – Inhaltsverzeichnis

1. EINFÜHRUNG

1.1 Studienannahmen und Marktdefinition

1.2 Umfang der Studie

2. FORSCHUNGSMETHODIK

3. ZUSAMMENFASSUNG

4. MARKTDYNAMIK

4.1 Marktübersicht

4.2 Marktführer

4.2.1 Zunahme der Adoption von Begleittieren/Haustieren

4.2.2 Steigende Nachfrage nach Haustierversicherungen

4.2.3 Steigende Ausgaben für die Tiergesundheit

4.2.4 Wachsende Nachfrage nach PCR-Tests, Schnelltests und anderen Testverfahren

4.3 Marktbeschränkungen

4.3.1 Steigende Nachfrage nach tragbaren Geräten für Point-of-Care-Dienste (POC).

4.3.2 Hohe Kosten für die Tierpflege

5. MARKTSEGMENTIERUNG (Marktgröße nach Wert – Mio. USD)

5.1 Nach Servicetyp

5.1.1 Klinische Chemie

5.1.2 Hämatologie

5.1.3 Immundiagnostik

5.1.4 Molekulare Diagnostik

5.1.5 Andere Servicetypen

5.2 Auf Antrag

5.2.1 Pathologie

5.2.2 Bakteriologie

5.2.3 Virologie

5.2.4 Parasitologie

5.2.5 Andere Anwendungen

5.3 Nach Tierart

5.3.1 Begleittier

5.3.2 Nutztier

5.4 Nach Geographie

5.4.1 Nordamerika

5.4.1.1 Vereinigte Staaten

5.4.1.2 Kanada

5.4.1.3 Mexiko

5.4.2 Europa

5.4.2.1 Großbritannien

5.4.2.2 Frankreich

5.4.2.3 Deutschland

5.4.2.4 Italien

5.4.2.5 Spanien

5.4.2.6 Rest von Europa

5.4.3 Asien-Pazifik

5.4.3.1 Indien

5.4.3.2 China

5.4.3.3 Japan

5.4.3.4 Australien

5.4.3.5 Südkorea

5.4.3.6 Rest des asiatisch-pazifischen Raums

5.4.4 Naher Osten und Afrika

5.4.4.1 GCC

5.4.4.2 Südafrika

5.4.4.3 Rest des Nahen Ostens und Afrikas

5.4.5 Südamerika

5.4.5.1 Brasilien

5.4.5.2 Argentinien

5.4.5.3 Rest von Südamerika

6. UNTERNEHMENSPROFILE UND WETTBEWERBSLANDSCHAFT

6.1 Firmenprofile

6.1.1 IDEXX Laboratories Inc.

6.1.2 GD Animal Health

6.1.3 Greencross Limited

6.1.4 Heska Corporation

6.1.5 Zoetis Inc.

6.1.6 Mars Inc.

6.1.7 Neogen Corporation

6.1.8 Boehringer Ingelheim International GmbH

6.1.9 Veterinary Diagnostic Laboratory-University of Minnesota

7. MARKTCHANCEN UND ZUKÜNFTIGE TRENDS

Branchensegmentierung für Veterinär-Referenzlabore

Im Sinne des Berichts handelt es sich bei veterinärmedizinischen Referenzlaboratorien um Einrichtungen, in denen verschiedene wichtige Funktionen im Zusammenhang mit den Veterinärwissenschaften ausgeübt werden, beispielsweise die Diagnose, die Festlegung von Behandlungsmöglichkeiten, die Prävention und die Überwachung der Tiergesundheit und -krankheiten.

Der Markt für veterinärmedizinische Referenzlabore ist nach Dienstleistungstyp (klinische Chemie, Immundiagnostik, Molekulardiagnostik und Hämatologie), Anwendung (Pathologie, Bakteriologie, Virologie, Parasitologie und andere), Tierart (Nutztiere und Haustiere) und Geografie segmentiert ( Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht deckt auch die geschätzten Marktgrößen und -trends für 17 Länder in wichtigen Regionen weltweit ab. Der Bericht bietet den Wert (in Mio. USD) für die oben genannten Segmente.

| Nach Servicetyp | ||

| ||

| ||

| ||

| ||

|

| Auf Antrag | ||

| ||

| ||

| ||

| ||

|

| Nach Tierart | ||

| ||

|

| Nach Geographie | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

Häufig gestellte Fragen zur Marktforschung für Veterinär-Referenzlabore

Wie groß ist der Markt für Veterinär-Referenzlabore?

Es wird erwartet, dass der Markt für veterinärmedizinische Referenzlabore im Jahr 2024 4,97 Milliarden US-Dollar erreichen und bis 2029 mit einer jährlichen Wachstumsrate von 9,58 % auf 7,86 Milliarden US-Dollar wachsen wird.

Wie groß ist der Markt für Veterinär-Referenzlabore derzeit?

Im Jahr 2024 wird die Marktgröße für Veterinärreferenzlabore voraussichtlich 4,97 Milliarden US-Dollar erreichen.

Wer sind die Hauptakteure auf dem Markt für Veterinärreferenzlabore?

IDEXX Laboratories, Inc., Greencross Vets, Heska Corporation, Zoetis Inc., Mars Inc. sind die wichtigsten Unternehmen, die auf dem Markt für veterinärmedizinische Referenzlabore tätig sind.

Welches ist die am schnellsten wachsende Region im Markt für Veterinär-Referenzlabore?

Schätzungen zufolge wird der asiatisch-pazifische Raum im Prognosezeitraum (2024–2029) mit der höchsten CAGR wachsen.

Welche Region hat den größten Anteil am Markt für Veterinär-Referenzlabore?

Im Jahr 2024 hat Nordamerika den größten Marktanteil am Markt für Veterinärreferenzlabore.

Welche Jahre deckt dieser Markt für Veterinär-Referenzlabore ab und wie groß war der Markt im Jahr 2023?

Im Jahr 2023 wurde die Marktgröße für veterinärmedizinische Referenzlabore auf 4,54 Milliarden US-Dollar geschätzt. Der Bericht deckt die historische Marktgröße des Veterinär-Referenzlabormarkts für die Jahre 2019, 2020, 2021, 2022 und 2023 ab. Der Bericht prognostiziert auch die Marktgröße des Veterinär-Referenzlabors für die Jahre 2024, 2025, 2026, 2027, 2028 und 2029.

Branchenbericht für veterinärmedizinische Referenzlabore

Statistiken für den Marktanteil, die Größe und die Umsatzwachstumsrate des Veterinär-Referenzlabors im Jahr 2024, erstellt von Mordor Intelligence™ Industry Reports. Die Analyse des Veterinär-Referenzlabors umfasst eine Marktprognose bis 2029 und einen historischen Überblick. Holen Sie sich kostenlos ein Beispiel dieser Branchenanalyse Bericht als PDF herunterladen.

Veterinärmedizinisches Referenzlabor Schnappschüsse melden