Marktgröße und Marktanteil des uns-amerikanischen In-in vitro-Diagnostik-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

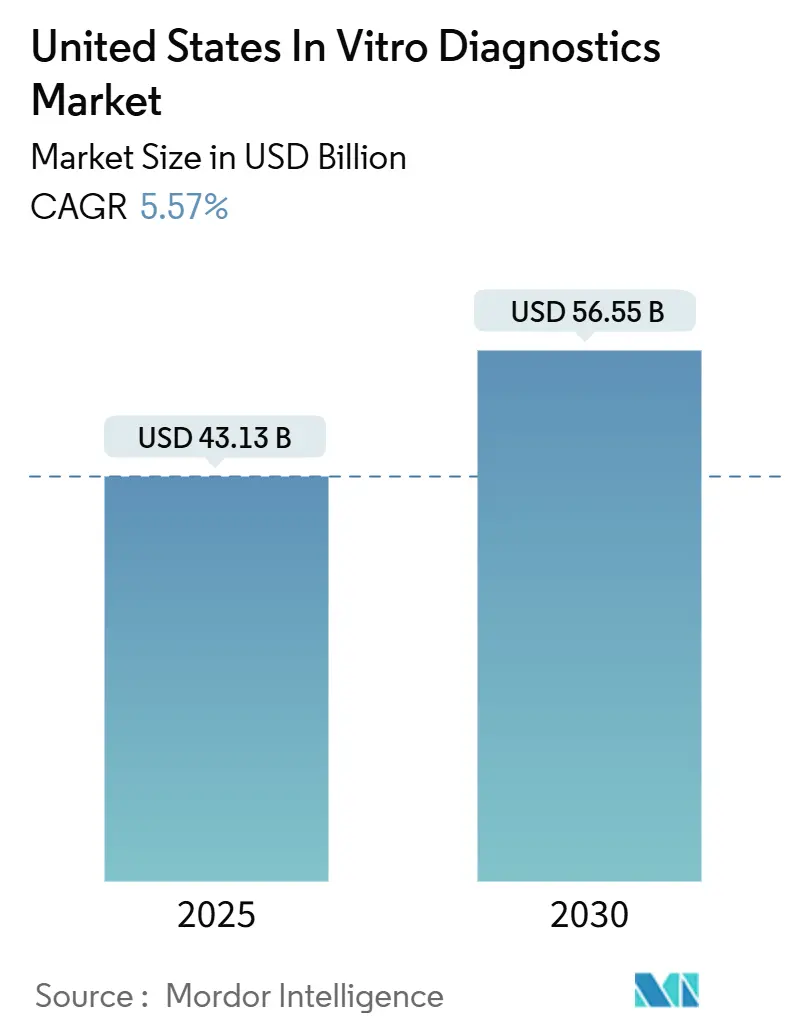

| Marktgröße (2025) | 43.13 Milliarden US-Dollar |

| Marktgröße (2030) | 56.55 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.57% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des uns-amerikanischen In-in vitro-Diagnostik-Marktes von Mordor Intelligenz

Der uns-amerikanische In-in vitro-Diagnostik-Markt steht bei USD 43,13 Milliarden im Jahr 2025 und wird voraussichtlich USD 56,55 Milliarden bis 2030 erreichen, mit einem Wachstum von 5,57% CAGR. Eine ausgewogene Mischung aus demografischer Alterung, breiterer chronischer Krankheitslast und dauerhafter Einführung von Punkt-von-Pflege (POC)-Technologien unterstützt diesen stetigen Anstieg. KrankenhäBenutzer, Kliniken und ein schnell wachsender Heimtest-Kanal integrieren nun molekulare und immunbasierte Tests In die Routineversorgung, während neue FDA-Vorschriften für laborentwickelte Tests (LDTs) den zukünftigen Wettbewerbseintritt und die Einhaltung-Ausgaben prägen. Künstliche Intelligenz (KI)-Modelle, die Test-Daten In Echtzeit interpretieren, Wolke-einheimisch Laborinformationssysteme und Multiplex-Paneele, die die Bearbeitungszeiten verkürzen, helfen alle Laboren dabei, steigende Testvolumen trotz Personalmangel zu bewältigen. Zusammen verstärken sie den uns-amerikanischen In-in vitro-Diagnostik-Markt als kritisches Fundament für Präzisionsmédizin, Infektionsüberwachung und dezentrale Pflegelieferung.

Wichtige Berichtserkenntnisse

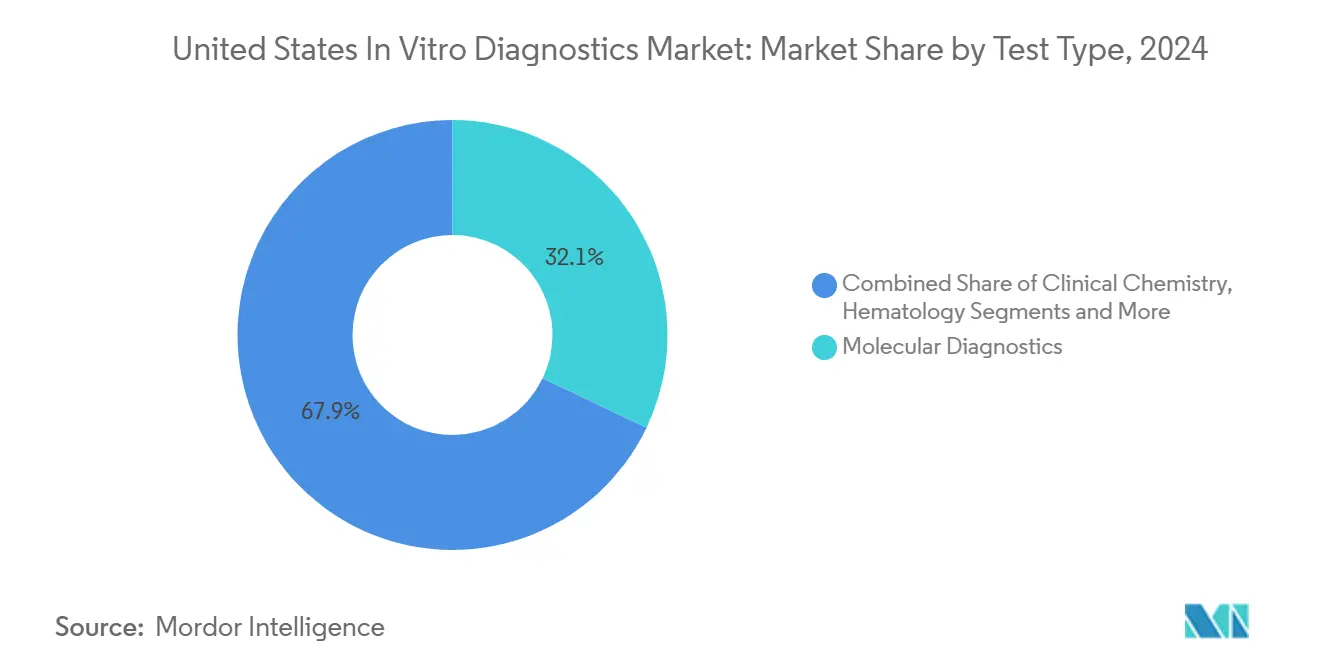

- Nach Testtyp führte die Molekulardiagnostik mit 32,15% des uns-amerikanischen In-in vitro-Diagnostik-Marktanteils im Jahr 2024; Immundiagnostik wird voraussichtlich mit einer CAGR von 8,59% bis 2030 wachsen.

- Nach Produkt machten Reagenzien und Bausätze 62,35% der uns-amerikanischen In-in vitro-Diagnostik-Marktgröße im Jahr 2024 aus, während Software & Dienstleistungen die am schnellsten wachsende Kategorie mit 9,85% CAGR ist.

- Nach Verwendbarkeit hielten Einweg-IVD-Produkte 65,73% des uns-amerikanischen In-in vitro-Diagnostik-Marktanteils im Jahr 2024; wiederverwendbare Systeme expandieren mit 8,56% CAGR bis 2030.

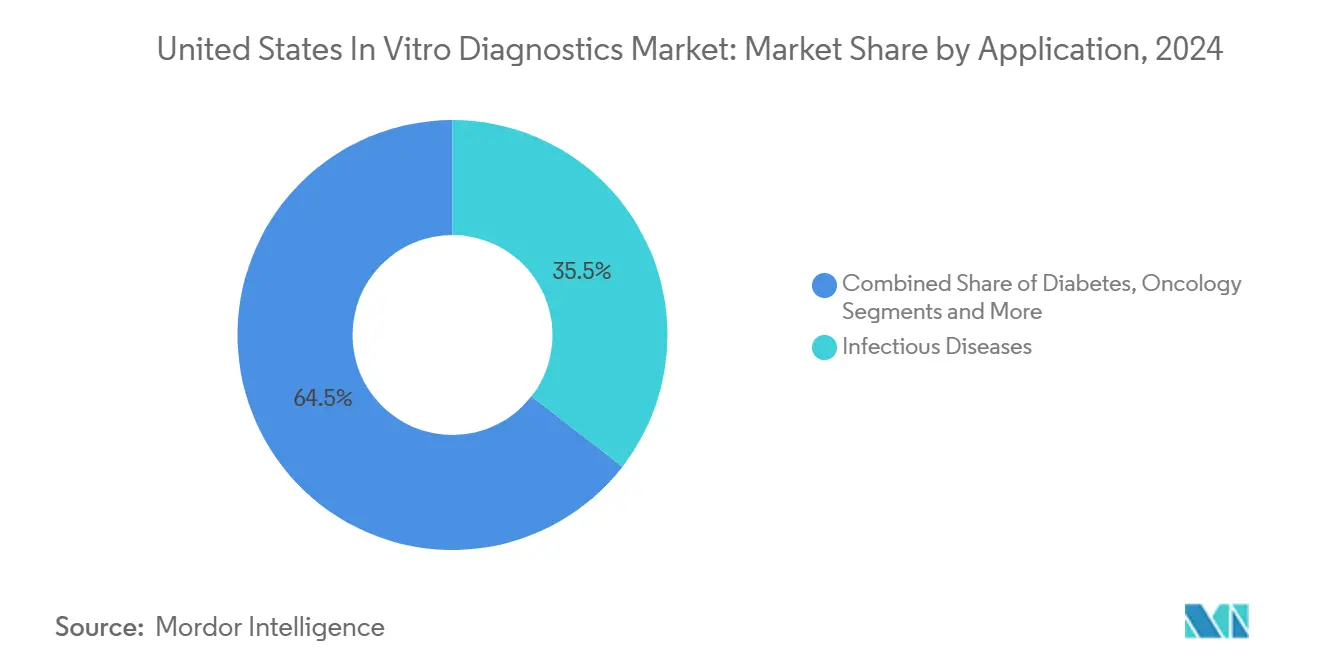

- Nach Anwendung eroberte Infektionskrankheit 35,52% Anteil der uns-amerikanischen In-in vitro-Diagnostik-Marktgröße im Jahr 2024 und Onkologie-Anwendungen schreiten mit einer CAGR von 9,06% voran.

- Nach Endverbraucher beherrschten KrankenhäBenutzer & Kliniken 45,52% Anteil im Jahr 2024, während Häusliche Pflege und Selbsttests das höchste Wachstum mit 9,36% CAGR verzeichnen.

Trends und Einblicke des uns-amerikanischen In-in vitro-Diagnostik-Marktes

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Steigende Prävalenz chronischer Krankheiten & alternde Bevölkerung | +1.8% | National, mit konzentrierter Auswirkung In Nordost- und Südostregionen | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung von Punkt-von-Pflege (POC)-Tests | +1.2% | National, mit früher Einführung In städtischen Gesundheitssystemen | Mittelfristig (2-4 Jahre) |

| Staatliche Präventiv-Screening-Programme | +0.8% | National, mit gezieltem Fokus auf unterversorgte Gemeinden | Mittelfristig (2-4 Jahre) |

| Steigende Investitionen In F&e | +0.6% | Konzentriert In Biotechnologie-Zentren: Kalifornien, Massachusetts, Norden Carolina | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung personalisierter Medizin | +0.5% | National, mit führender Einführung In akademischen medizinischen Zentren | Langfristig (≥ 4 Jahre) |

| Wachsendes Bewusstsein und Gesundheitsscreenings | +0.4% | National, mit Schwerpunkt auf ländlichen und unterversorgten Gebieten | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz chronischer Krankheiten & alternde Bevölkerung

Diabetes betrifft nun 15,8% der uns-Erwachsenen, während Prognosen zeigen, dass Herz-Kreislauf-Erkrankungen bis 2050 184 Millionen Menschen betreffen könnten[1]amerikanisch Herz Association, \"Forecasting Die Burden von Kardiovaskulär Krankheit Und Schlaganfall In Die Vereint Staaten Through 2050,\"ahajournals.org. Da mehrere chronische Erkrankungen bereits 76,4% der Erwachsenen betreffen, steigt die Nachfrage nach integrierten Paneele, die überlappende metabolische, kardiale und entzündliche Biomarker überwachen, weiter an. Der Vorteil, den molekulare und Immun-Tests bei der Früherkennung bieten, führt zu schnellerer Intervention, längerer gesunder Lebenserwartung und niedrigeren Krankenhauswiederaufnahmeraten. Mit Baby-Boomern, die In Altersgruppen mit höherer Krankheitsinzidenz eintreten, erweitern Labore die Kapazität für Hochdurchsatz-Chemie, Hämoglobin A1c und Troponin-Tests, was den uns-amerikanischen In-in vitro-Diagnostik-Markt als wesentliche Säule der Präventivmedizin verstärkt.

Schnelle Einführung von Point-of-Care (POC)-Tests

Die Pandemie unterstrich, wie Bedside-Diagnostik die Triage-Zeiten von Stunden auf Minuten verkürzen kann. Die FDA-Zulassung von 2024 für Heim-STI-Paneele und Kombinations-Grippe/COVID-19-Bausätze validierte verteilte Testmodelle. Große städtische Netzwerke berichten von Zeitersparnissen bei Notaufnahme-Entscheidungen von 35-45 Minuten, wenn POC-Troponin-, D-Dimer- und CRP-Tests zentrale Laborabläufe ersetzen. KI-fähige Lesegeräte, die mit elektronischen Gesundheitsakten synchronisieren, komprimieren Zykluszeiten weiter und unterstützen antimikrobielle Verwaltung durch Abgleich von Echtzeit-Pathogenidentifikation mit leitlinienbasierten Therapieempfehlungen. Da die Erstattungscodes aufholen, bettet der uns-amerikanische In-in vitro-Diagnostik-Markt POC-Tests In chronische Pflegewege für Diabetes, Herzinsuffizienz und Nierenerkrankungen ein.

Staatliche Präventiv-Screening-Programme

Bundesweite Darmkrebs-Screening-Zuschüsse finanzieren nun 35 Preisträger, die auf Gemeinde-Gesundheitszentren abzielen und FIT- und blutbasierte Testaufnahme unter den 45-75-Jährigen fördern[2]Zentren für Krankheit Kontrolle Und Verhütung, \"Prevalence von Gesamt, Diagnosed, Und Undiagnosed Diabetes In Adults,\"cdc.gov. Die USPSTF-Entscheidung von 2024, zweijährliches Brustkrebs-Screening ab 40 zu beginnen, erweiterte die berechtigte weibliche Bevölkerung um fast 20 Millionen. Staatliche Programme spezifizieren zunehmend molekulare oder blutbasierte Optionen wie ColoSense und Schild, was die Einhaltung für Patienten verbessert, die sich ungern einer Koloskopie unterziehen. Diese Initiativen heben Screening-Volumen im uns-amerikanischen In-in vitro-Diagnostik-Markt und generieren stabile Grundnachfrage, die Anbieterinvestitionen In hochsensible Detektionstechnologien unterstützt.

Steigende Investitionen in F&E

Thermo Fishers USD 2 Milliarden, vierjähriges uns-Programm reserviert USD 500 Millionen für Diagnostik-F&e und konzentriert sich auf KI-gesteuerte Sequenzierung und mehrere-Omics-Paneele. Roches Verpflichtung, bis 2030 USD 50 Milliarden zu investieren, mit 12.000 neuen uns-Arbeitsplätzen, unterstützt nächste Generation Flüssigkeit Biopsie, Alzheimer-Biomarker und Hochdurchsatz-Molekularsysteme. FDA-Leitlinien von 2025 beschleunigen die Überprüfung KI-fähiger Geräte, die bereits über 1.000 Zulassungen überschritten haben. Solche Kapitalflüsse beschleunigen Test-Miniaturisierung, Wolke-Analytik und Multiplexing und vertiefen Produktpipelines im gesamten uns-amerikanischen In-in vitro-Diagnostik-Markt.

Hemmnis-Auswirkungsanalyse

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Strenge FDA-Regulierung von LDTs & neuartigen Tests | -1.4% | National, mit konzentrierter Auswirkung auf spezialisierte Labore | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten fortgeschrittener Diagnostikgeräte | -0.9% | National, mit größerer Auswirkung auf kleinere Gesundheitseinrichtungen | Mittelfristig (2-4 Jahre) |

| Bedenken bezüglich Datenschutz und Sicherheit | -0.6% | National, mit Schwerpunkt auf vernetzten Diagnostikgeräten | Kurzfristig (≤ 2 Jahre) |

| Begrenztes qualifiziertes persönlich | -0.8% | National, mit akuten Engpässen In ländlichen und unterversorgten Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge FDA-Regulierung von LDTs & neuartigen Assays

Die endgültige Regel vom April 2024 schafft die allgemeine Vollzugsdiskretion schrittweise ab und verlangt von LDT-Herstellern, Vor-Markt-Einreichungen zu machen, Qualitätssysteme zu unterhalten und unerwünschte Ereignisse zu melden. Einhaltung-Kosten könnten jährlich USD 3,56 Milliarden erreichen und kleine Speziallabore am härtesten treffen. Stufe-1-Regeln, die im Mai 2025 In Kraft treten, zwingen Labore bereits dazu, Beschwerdedateien und Gerätebereichte zu formalisieren. Rechtliche Anfechtungen von Handelsgruppen bringen Unsicherheit mit sich, verzögern Investitionsentscheidungen und verlangsamen die Einführung von Nischen-Genotyp-Paneele, die normalerweise Marktinnovationszyklen erneuern. Kurzfristig reduzieren Registrierungsengpässe die CAGR des uns-amerikanischen In-in vitro-Diagnostik-Marktes.

Hohe Kosten fortgeschrittener Diagnostikgeräte

Nächste-Generation-Analysegeräte bündeln KI-Software, Robotik und Multiplex-Chemie und treiben Anschaffungskosten über die USD 1 Million Marke für eine vollständige Molekularsuite. Jährliche Serviceanforderungen betragen durchschnittlich 3,13% des Kapitalwerts und Arbeit stellt zwei Drittel dieser Ausgaben dar. GemeindekrankenhäBenutzer reagieren durch Leasing von Plattformen oder Auslagerung komplexer Tests, wodurch sofortige Geräteeinnahmen für Hersteller verwässert werden. Anbieter kontern mit modularen Designs und Pro-prüfen-Preisgestaltung, aber Erschwinglichkeit bleibt eine Barriere, insbesondere für ländliche Anbieter. Daher Dämpft Preissensitivität die Aufnahme modernster Systeme im uns-amerikanischen In-in vitro-Diagnostik-Markt.

Segmentanalyse

Nach Testtyp: Molekulardiagnostik führt Innovationsantrieb

Molekulardiagnostik lieferte 32,15% des uns-amerikanischen In-in vitro-Diagnostik-Marktanteils im Jahr 2024 und unterstreicht ihre Zentralität für COVID-19-Überwachung, Onkologie-Profiling und antimikrobielle Resistenzverfolgung. Immundiagnostik folgt mit einer prognostizierten CAGR von 8,59%, da Autoimmunerkrankungen, neurodegenerative Zustände und Begleit-Therapeutikum-Überwachung antikörperbasierte Testportfolios erweitern. Klinische Chemie verankert grundlegende Stoffwechsel-Paneele, während Hämatologie durch automatisierte Gerinnungs- und Zellbildgebungsmodule gewinnt. Mikrobiologie behält Relevanz durch schnelle Pathogenidentifikation, die Infektionskontrollentscheidungen speist.

Kontinuierliche Kostenkompression der nächsten Generation Sequenzierung, Genauigkeitsgewinne der Tröpfchen-digital-PCR und KI-gesteuerte Varianteninterpretation halten molekulare Plattformen auf einem schnellen Innovationstakt. Durchbrüche wie Flüssigkeit-Biopsie-Paneele, die zellfreie DNA-Fragmente bei sehr niedrigen Allelfrequenzen erkennen, reduzieren die Abhängigkeit von invasiven Gewebebiopsien. Diese Dynamik positioniert den uns-amerikanischen In-in vitro-Diagnostik-Markt als globalen Benchmark für Präzisionsdiagnostik, während Immundiagnostik multiplexierte Bead-Arrays und Chemilumineszenz-Tests für erweiterte Biomarker-Detektion nutzt und zweistelliges Wachstum In Autoimmun- und neurologischen Anwendungen aufrechterhält.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Produkt: Software-Services treiben digitale Transformation

Reagenzien und Bausätze stellten 62,35% der uns-amerikanischen In-in vitro-Diagnostik-Marktgröße im Jahr 2024 bereit und generierten vorhersagbare Nachschubeinnahmen für Hersteller, da Testvolumen steigen. Geräte repräsentieren den zweitgrößten Beitrag, angetrieben durch Labor-Automatisierungszyklen. Software & Dienstleistungen registrieren jedoch eine marktführende CAGR von 9,85%, weil Labore nun Wolke-Analytik, Fernkalibrierung und KI-geführte Qualitätskontroll-Dashboards nutzen, um Durchsatz- und Personalzwänge zu bewältigen.

Eigenständige Middleware verwandelt sich In integrierte Labor-Informationsmanagement-Systeme (LIMS), die Probenaufnahme orchestrieren, Reagenz-Chargen verfolgen und Ergebnisse In Echtzeit an elektronische Gesundheitsakten weiterleiten. Anbieter bündeln abonnement-preisliche Entscheidungsunterstützungsalgorithmen, die kritische Werte markieren, Trends vergleichen und Reflex-Testpfade vorschlagen. Diese digitale Schicht differenziert Lieferanten und vertieft Wechselkosten, wobei langfristige Loyalität innerhalb des uns-amerikanischen In-in vitro-Diagnostik-Marktes eingebettet wird.

Nach Verwendbarkeit: Einwegkomfort trifft auf Wiederverwendungsökonomie

Einweg-Kartuschen und Lateral-fließen-Kassetten bewahrten einen Anteil von 65,73% im Jahr 2024 dank Infektionskontrollprotokollen und ihrer Prominenz bei Heimtests. Doch wiederverwendbare Analysegeräte, die jährlich um 8,56% wachsen, helfen Hochvolumen-Laboren, Kapitalkosten über Millionen von Tests zu verteilen, was niedrigere Pro-Test-Ökonomie über die Maschinenlaufzeit ergibt. Hybrid-Ökosysteme entstehen, wo eine dauerhafte Plattform Einweg-Mikrofluidik-Chips liest und Nachhaltigkeit mit Sicherheit kombiniert.

Kommende FDA-Qualitätssystem-Regelungsänderungen harmonisieren uns-Regeln mit ISO13485 und vereinfachen den globalen Marktzugang für wiederverwendbare Geräte ab Februar 2026. Umweltinitiativen zur Reduzierung von Einwegkunststoffen könnten die Beschaffung weiter zu Wiederverwendbaren kippen. Anbieter reagieren durch Entwicklung modularer Geräte mit waschbaren Fluidiken und Auto-Desinfektionszyklen. Zusammen gewährleisten diese Trends, dass sowohl Einweg- als auch wiederverwendbare Formate koexistieren und stabile Einnahmen für den uns-amerikanischen In-in vitro-Diagnostik-Markt verankern.

Nach Anwendung: Onkologie-Präzision treibt schnellstes Wachstum

Infektionskrankheitstests behielten 35,52% der uns-amerikanischen In-in vitro-Diagnostik-Marktgröße im Jahr 2024, getragen von bakterieller Resistenzverfolgung und Atemwegsvirus-Überwachung. Onkologie, mit jährlich 9,06% voranschreitend, profitiert von einem Anstieg der Begleitdiagnostik gebunden an Immuntherapien und gezielte Kinase-Inhibitoren. Diabetes-Überwachung skaliert durch nicht-adjunktive kontinuierliche Glukosesensoren, während Kardiologie hochsensible Troponin- und natriuretische-Peptid-Tests für schnelle Risikostratifikation übernimmt.

Die FDA genehmigte 19 Begleitdiagnostik-Indikationen für FoundationOne Flüssigkeit CDx allein, was die Onkologie-Trajektorie verstärkt[3]Foundation Medizin, \"FDA Approves FoundationOne Flüssigkeit CDx als eine Begleiter Diagnostisch,\"foundationmedicine.com. Blutbasierte mehrere-Krebs-Früherkennung-Paneele durchlaufen entscheidende Studien und versprechen breiteres Bevölkerungsscreening, sobald Abdeckungsentscheidungen ankommen. Kombiniert mit tumoragnostischen Therapie-Etiketten halten diese Fortschritte die Onkologie-Position als am schnellsten wachsende Anwendung innerhalb des uns-amerikanischen In-in vitro-Diagnostik-Marktes aufrecht.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Endverbraucher: Häusliche-Pflege-Revolution beschleunigt

KrankenhäBenutzer und Kliniken generierten 45,52% der 2024-Einnahmen aufgrund ihrer breiten TestmenüS, kritischen Pflegeakuität und integrierten Labor-Apotheke-Entscheidungsschleifen. Häusliche Pflege und Selbsttests, die mit 9,36% CAGR expandieren, spiegeln die FDA'S \"Zuhause als Gesundheitsversorgungs-Hub\"Initiative und anschwellende Verbrauchernachfrage nach bequemer Probenentnahme wider. Einzelhandelsapotheken installieren CLIA-verzichtete Kioske, während Smartphone-Apps Benutzer durch blutbasierte Darmkrebs- oder STI-Probensammlung führen.

Referenzlabore behalten Dominanz bei esoterischen Tests, die Massenspektrometrie oder ngs erfordern, bieten aber nun weiß-etikettierte Heim-Sammelkits an. Arztpraxis-Labore füllen eine Mittelrolle, führen moderate Komplexitäts-Tests wie HbA1c innerhalb von 15 Minuten durch und leiten komplexe Proben über Nacht an Kernlabore weiter. Diese verteilte Struktur gewährleistet, dass der uns-amerikanische In-in vitro-Diagnostik-Markt Patienten über jede Akuitätsstufe hinweg bedient, während Tertiärzentren von Routinearbeitslasten entlastet werden.

Geografische Analyse

Regionale Einführungsmuster spiegeln unterschiedliche Kombinationen von Demografie, klinischer Infrastruktur und Zahlermix wider. Der Nordosten und die Westküste beherbergen führende akademische medizinische Zentren und Biotechnologie-Cluster, die fortgeschrittene molekulare Paneele vor nationalen Abdeckungsentscheidungen pilotieren. Hohe Privatversicherungsdurchdringung unterstützt frühe Aufnahme von mehrere-Omics-Onkologie-Tests und KI-basierten neurodegenerativen Bildschirme. Folglich tragen diese beiden Regionen einen unverhältnismäßigen Anteil zu Prämie-Segmenten des uns-amerikanischen In-in vitro-Diagnostik-Marktes bei.

Der Südosten registriert das schnellste absolute Umsatzwachstum. Eine größere Senioren-Bevölkerung, höhere Diabetes- und Bluthochdruck-Prävalenz und anhaltende Krankenhaus-System-Konsolidierung erweitern Testvolumen. Staaten wie Florida und Norden Carolina rekrutieren Biotechnologie-Talente und ziehen Greenfield-Labore und Fertigungserweiterungen an, die Lieferketten verkürzen und Bearbeitungszeiten für lokale Anbieter verbessern.

Ländliche Midwest- und Bergstaaten heben die Zugriffslücke hervor. Weniger Laborfachkräfte und lange Probentransportdistanzen verlängern Berichtszyklen und erhöhen die Nachfrage nach patientennahen Tests und Rücksendekits. Bundesweite Zuschüsse für Mobil Screening-Vans, kombiniert mit Breitbandfinanzierung, die Telepathologie-Konsultationen ermöglicht, verengen diese Kluft. Insgesamt drängen konvergierende Telemedizin, POC-Geräte und Heim-Sammlung-Optionen den uns-amerikanischen In-in vitro-Diagnostik-Markt zu einheitlicher nationaler Reichweite trotz lokaler Ressourcenunterschiede.

Wettbewerbslandschaft

Marktführerschaft ruht bei Abbott, Roche und Danaher, die jeweils mehrere-Milliarden-Dollar-Reagenz-Franchises plus KI-verbesserte Informatik-Suites nutzen. Skalierung ermöglicht es diesen Unternehmen, Gruppeneinkaufs-Deals auszuhandeln, mehrere-Center-Klinische Studien zu finanzieren und sich entwickelnde LDT-Vorschriften ohne materielle Gewinnverwässerung einzuhalten. Zum Beispiel stärkt Roches USD 295 Millionen Kauf der LumiraDx POC-Plattform sein dezentrales Portfolio und fügt Testkartuschen In Gerinnung und Herzmarker hinzu.

Zweit-Tier-Player, einschließlich Beckman Coulter und Illumina, konzentrieren sich auf spezifische Nischen wie Durchflusszytometrie und ngs-Onkologie und schmieden Universitätskooperationen zur Beschleunigung der Biomarker-Entdeckung. Start-Ups richten sich an KI-Entscheidungsunterstützung, Mikrofluidik-Chip-Design und At-Zuhause-Molekular-Paneele aus; viele suchen Partnerschaft oder Akquisition, sobald nachweisen-von-Concept-Volumen materialisieren. Cybersicherheits-Kompetenz, Wolke-Einhaltung-Zertifizierung und die Fähigkeit, prädiktive Analytik In LIMS einzubetten, differenzieren Lieferanten zunehmend.

Personalmangel und steigende Servicekosten drängen Labore dazu, Anbieter zu bevorzugen, die Geräteverkäufe mit vollständigen Gemanagt-Dienstleistung-Verträgen umhüllen. Prädiktive Wartungssoftware, Fernkalibrierung und 24/7-technische Hotlines werden entscheidende Faktoren In Erneuerungsverhandlungen. Als Ergebnis verschiebt sich die Wettbewerbsintensität im uns-amerikanischen In-in vitro-Diagnostik-Markt von Hardware-Features zu Gesamt-Lifetime-Value-Propositionen, die Reagenzien, digitale Werkzeuge und beratende Unterstützung kombinieren.

Branchenführer der uns-amerikanischen In-in vitro-Diagnostik

-

F Hoffmann-La Roche AG

-

Abbott Laboratories

-

Danaher Corp (Beckman Coulter)

-

Becton, Dickinson & Co.

-

bioMerieux SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Roche führt den Elecsys PRO-C3-prüfen für schnelle Leberfibrose-Bewertung ein, der Ergebnisse In 18 Minuten auf cobas-Analysegeräten liefert.

- März 2025: FDA gewährt Marketingzulassung für den Visby Medizinisch Women'S Sexual Gesundheit prüfen, den ersten At-Zuhause-Test für Chlamydien, Gonorrhoe und Trichomoniasis.

- Februar 2025: FDA erweitert den PATHWAY HER2 (4B5)-prüfen zur Erkennung des HER2-ultralow-Status bei metastasierendem Brustkrebs und leitet T-DXd-Therapieentscheidungen.

Umfang des uns-amerikanischen In-in vitro-Diagnostik-Marktberichts

Gemäß dem Umfang des Berichts sind In-in vitro-Diagnostika die medizinischen Geräte und Verbrauchsmaterialien, die zur Durchführung von In-in vitro-Tests an verschiedenen biologischen Proben verwendet werden. Sie werden für die Diagnose verschiedener medizinischer Zustände verwendet. Diese In-in vitro-Diagnostikprodukte können Geräte, Reagenzien oder jedes System zur Diagnose von Krankheiten sein. Der uns-amerikanische In-in vitro-Diagnostik-Markt ist segmentiert nach Testtyp (Klinische Chemie, Molekulardiagnostik, Immundiagnostik, Hämatologie und andere Testtypen), Produkt (Geräte, Reagenzien und andere Produkte), Verwendbarkeit (Einweg-IVD und Wiederverwendbare IVD), Anwendung (Infektionskrankheiten, Diabetes, Krebs/Onkologie, Kardiologie, Autoimmunkrankheiten, Nephrologie und andere Anwendungen) und Endverbraucher (Diagnostiklabore, KrankenhäBenutzer und Kliniken und andere Endverbraucher). Der Bericht bietet den Wert (In USD Millionen) für die oben genannten Segmente.

| Klinische Chemie |

| Molekulardiagnostik |

| Immundiagnostik |

| Hämatologie |

| Mikrobiologie |

| Andere Testtypen |

| Geräte |

| Reagenzien & Kits |

| Software & Services |

| Einweg-IVD |

| Wiederverwendbare IVD |

| Infektionskrankheiten |

| Diabetes |

| Onkologie |

| Kardiologie |

| Autoimmunerkrankungen |

| Nephrologie |

| Andere Anwendungen |

| Diagnostiklabore |

| Krankenhäuser & Kliniken |

| Arztpraxis-Labore |

| Häusliche Pflege & Selbsttests |

| Nach Testtyp | Klinische Chemie |

| Molekulardiagnostik | |

| Immundiagnostik | |

| Hämatologie | |

| Mikrobiologie | |

| Andere Testtypen | |

| Nach Produkt | Geräte |

| Reagenzien & Kits | |

| Software & Services | |

| Nach Verwendbarkeit | Einweg-IVD |

| Wiederverwendbare IVD | |

| Nach Anwendung | Infektionskrankheiten |

| Diabetes | |

| Onkologie | |

| Kardiologie | |

| Autoimmunerkrankungen | |

| Nephrologie | |

| Andere Anwendungen | |

| Nach Endverbraucher | Diagnostiklabore |

| Krankenhäuser & Kliniken | |

| Arztpraxis-Labore | |

| Häusliche Pflege & Selbsttests |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des uns-amerikanischen In-in vitro-Diagnostik-Marktes?

Der Markt ist USD 43,13 Milliarden wert im Jahr 2025 und wird voraussichtlich USD 56,55 Milliarden bis 2030 bei einer CAGR von 5,57% erreichen.

Welches Segment hält den größten uns-amerikanischen In-in vitro-Diagnostik-Marktanteil?

Molekulardiagnostik führt mit 32,15% Anteil im Jahr 2024 und spiegelt ihre Rolle bei Infektionskrankheitserkennung und Präzisions-Onkologie wider.

Wie schnell wächst das Häusliche-Pflege-prüfen-Segment?

Häusliche Pflege und Selbsttests expandieren mit einer CAGR von 9,36% bis 2030 und übertreffen krankenhausbasiertes Wachstum, da FDA-Zulassungen für At-Zuhause-Bausätze sich vervielfachen.

Welche Auswirkung werden neue FDA-LDT-Vorschriften auf Labore haben?

Labore müssen phasenweise Qualitätssystem- und Vor-Markt-Überprüfungsregeln einhalten, mit Einhaltung-Kosten, die jährlich USD 3,56 Milliarden erreichen könnten, was Investitionsprioritäten beeinflusst und möglicherweise neuartige Test-Einführungen verlangsamt.

Warum sind Software und Dienstleistungen die am schnellsten wachsende Produktkategorie?

Labore verlassen sich auf Wolke-Analytik, KI-gesteuerte Interpretation und integrierte LIMS, um steigende Volumen und Personalmangel zu bewältigen, was Software & Dienstleistungen zu einer CAGR von 9,85% drängt.

Welcher Anwendungsbereich expandiert am schnellsten?

Onkologie-Diagnostik wächst mit 9,06% CAGR, da Begleitdiagnostik und Flüssigkeit-Biopsie-Paneele Standard für gezielte Krebstherapien werden.

Seite zuletzt aktualisiert am: