Markt-Trends von US-Privatkundengeschäft Industrie

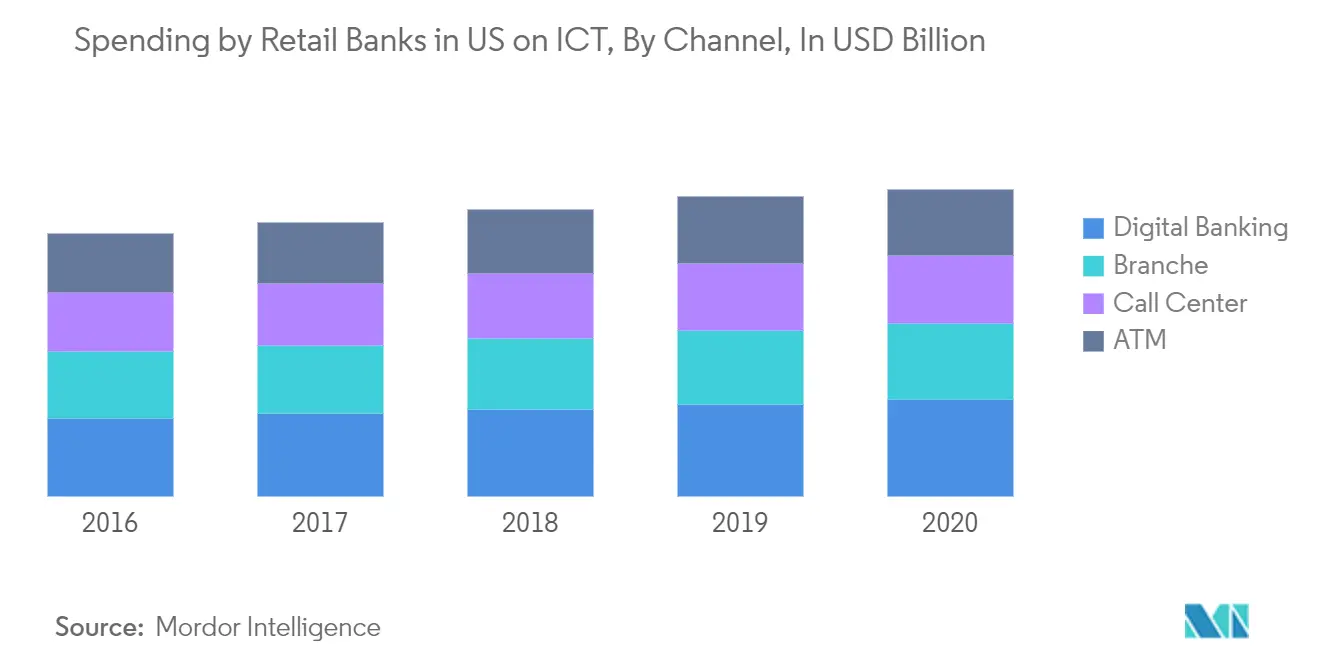

Die Ausgaben von Privatkundenbanken für digitales Banking steigen in den USA.

Fintechs erkannten schneller, dass die Nische der Verbraucherkreditvergabe das Kundenerlebnis durch Vorabgenehmigungen und eine schnellere Finanzierung der Kredite verbessert. Digitale Kreditgeber haben ihren Marktanteil im Laufe der Jahre mehr als verdoppelt, wobei sich Verbraucher im gesamten Kreditspektrum zunehmend an Digital-First-Anbieter wenden. Investitionen und Zusammenarbeit mit Fintechs werden zur Norm. Große US-Banken investieren stark in ihre FinTech-Konkurrenten, um strategische Partnerschaften zu bilden, um deren Technologie zu nutzen und später Gewinne zu erzielen, wenn die Investitionen anziehen. Im Allgemeinen können Banken ihre Kernprodukte anbieten, aber mithilfe spezieller FinTech-APIs auch andere Dienstleistungen anbieten

Nach Angaben der Weltbank wickeln weltweit zweieinhalb Milliarden Erwachsene ausschließlich Bargeld ab. Da jedoch einige digitale Banken und Fintechs günstigere und schnellere Dienstleistungen anbieten als etablierte Anbieter, wird das Banking immer zugänglicher. Beispielsweise haben Unternehmen wie WeChat und Ant Financial Millionen chinesischer Verbraucher mit unzureichendem Bankkonto und Kleinunternehmern Zugang zu sicheren Zahlungen und Krediten ermöglicht. Finanzielle Inklusion kann Verbrauchern und Banken zugute kommen, indem sie die Armut verringert und den Markt erweitert. Doch die Öffnung des Bankings durch digitale Innovationen kann auch Risiken mit sich bringen. Kreditausfälle könnten die margenschwachen Geschäfte der Fintechs stark belasten. Und Finanzvorschriften könnten Datenschutzbedenken hervorrufen, die sich aus einer stärkeren Netzwerkintegration ergeben. Sorgfältige Tests und kontextualisierte Verbraucherstrategien sind der Schlüssel zum Umgang mit solchen Risiken und zur Gewährleistung einer nachhaltigen finanziellen Inklusion

Trotz des Aufkommens neuer Zahlungstechnologien verwenden viele US-Unternehmen immer noch Papierschecks. Allerdings gaben 55 % der Geschäftsleute an, dass Zahlungen in Echtzeit für sie oberste Priorität bei B2B-Zahlungen haben. Der Zugang zu diesen Technologien – Echtzeitzahlungen, Tap-and-Go und Kryptowährungen – wird für die Gewinnung und Bindung gewerblicher Kunden in der Zukunft von entscheidender Bedeutung sein. Schnellere Zahlungen ermöglichen ein verbessertes Liquiditätsmanagement, eine schnellere Begleichung von Lieferantenrechnungen, eine sofortige Auszahlung von Versicherungsansprüchen und eine geringere Betrugsgefahr. Verbesserte kommerzielle Zahlungstechnologien ermöglichen es Banken, das Kundenerlebnis zu verbessern und den Gewinn durch höhere Transaktionen und Gebühren zu steigern. Doch da immer mehr digitale Akteure in den B2B-Zahlungssektor vordringen, müssen die etablierten Betreiber schnell handeln, um nicht von flexibleren Konkurrenten abgehängt zu werden

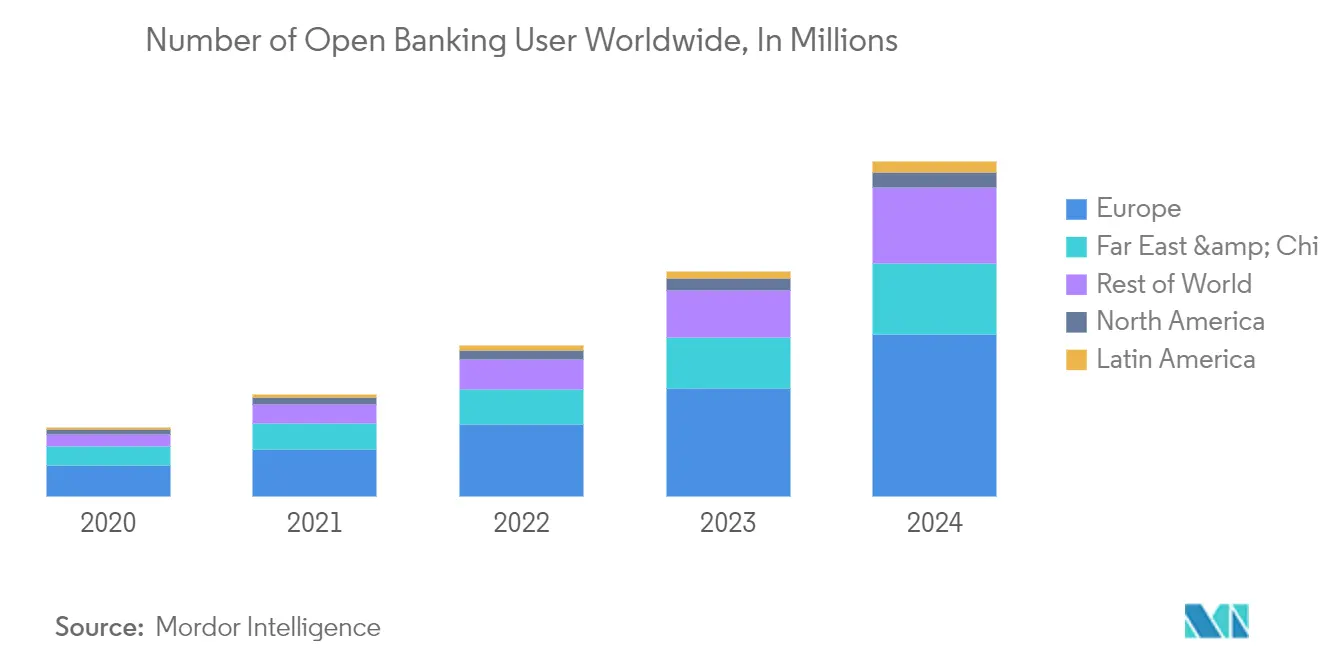

Open Banking in den USA verzeichnet ein geringes Wachstum.

In den Vereinigten Staaten wird erwartet, dass sich Open Banking zu einer von der Industrie vorangetriebenen Initiative entwickelt, im Gegensatz zu anderen Ländern, in denen regulatorische Vorschriften viele Banken zur Einführung von Open Banking zwingen. Allerdings können US-Banken von den in diesen Regionen gewonnenen Erkenntnissen profitieren, beispielsweise von der Festlegung technischer und Kundenerlebnisstandards für den Datenaustausch/APIs. Wenn es richtig gemacht wird, kann Open Banking US-Banken dabei helfen, wichtige strategische Ziele zu erreichen. Open Banking kann die Bemühungen der Banken zur digitalen Transformation und die Entstehung neuer Geschäftsmodelle verstärken und beschleunigen

Bisher scheint die Haltung gegenüber Open Banking in den Vereinigten Staaten gemischt zu sein. Einer Verbraucherumfrage zufolge findet jeder fünfte Verbraucher in den Vereinigten Staaten Open Banking wertvoll, das Interesse ist jedoch bei den Millennials und der Generation Z höher. Dies legt nahe, dass US-Banken bei ihren ersten Open-Banking-Initiativen auf jüngere Generationen abzielen sollten. Allerdings äußerten die Verbraucher auch einige Bedenken, insbesondere hinsichtlich der Privatsphäre sowie der Sicherheit und Nutzung personenbezogener Daten. Dies scheint darauf hinzudeuten, dass Banken ihre Verbraucher über die Vorteile von Open Banking aufklären müssen