Marktgröße für Urologielaser

| Studienzeitraum | 2019 - 2029 |

| Basisjahr für die Schätzung | 2023 |

| Prognosedatenzeitraum | 2024 - 2029 |

| CAGR | 5.51 % |

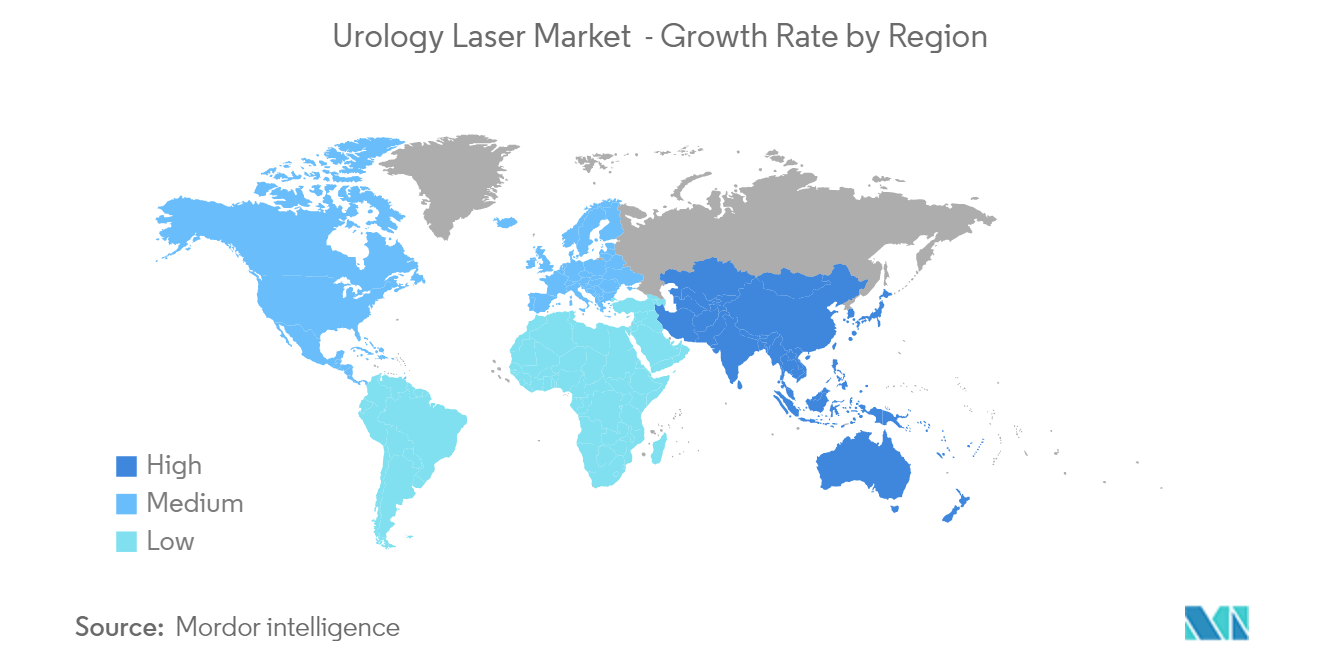

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Wie können wir helfen?

Marktanalyse für Urologielaser

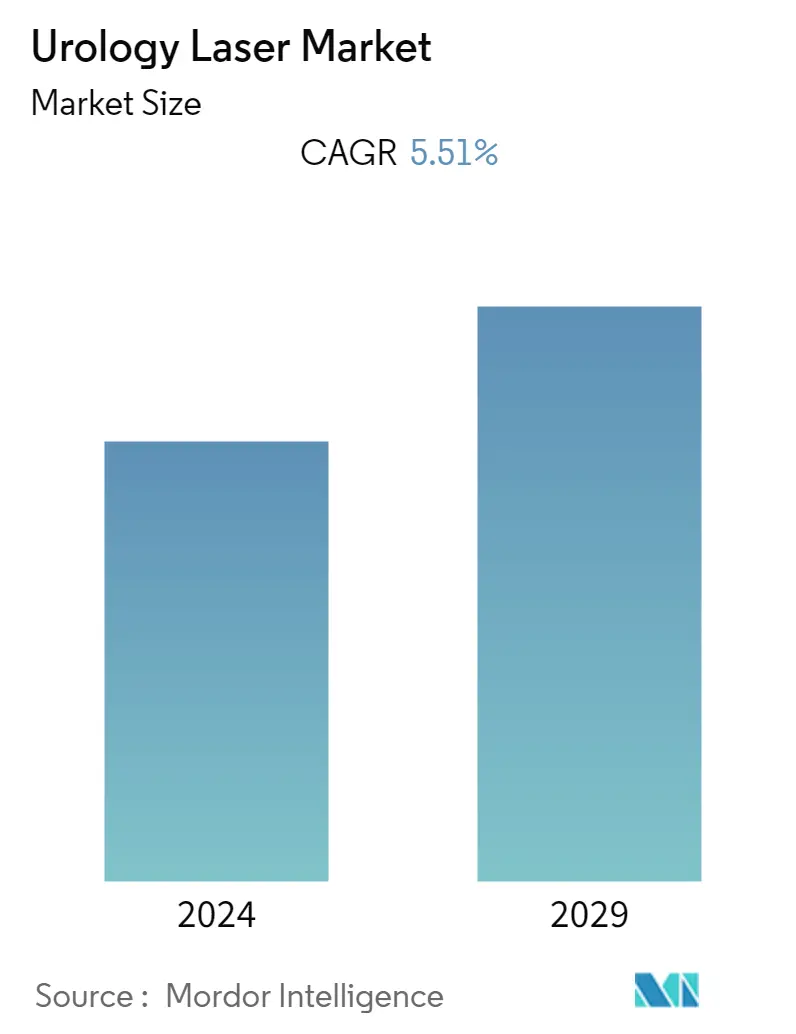

Der Markt für urologische Laser wurde im Jahr 2020 auf etwa 944,79 Millionen US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 5,51 % verzeichnen.

Es wird erwartet, dass die COVID-19-Pandemie das Wachstum des Marktes erheblich beeinträchtigen wird. Zusätzlich zu den Auswirkungen des Coronavirus auf die öffentliche Gesundheit kam es zu den Nebeneffekten nahezu universeller Störungen und Absagen chirurgischer Dienste, die beispiellose Auswirkungen auf chirurgische Dienste und Patienten mit chirurgischen Erkrankungen hatten. In Regionen mit hoher Krankheitslast werden Operationssäle und Anästhesiegeräte vorübergehend zu Beatmungsgeräten umgebaut. Darüber hinaus wurde laut der im Mai 2020 veröffentlichten Studie mit dem Titel Absagen von elektiven Operationen aufgrund der COVID-19-Pandemie Globale prädiktive Modellierung zur Information über chirurgische Wiederherstellungspläne während des Höhepunkts Berichten zufolge etwa 2,5 Millionen gutartige urologische Operationen abgesagt Störung der COVID-19-Pandemie. In den kommenden Wochen könnten die Mitarbeiter im Gesundheitswesen, darunter auch Urologen, vor immer komplexeren Herausforderungen stehen. Daher sollten sie die Triage-Strategie anwenden, um die Verschwendung medizinischer Ressourcen zu vermeiden. Sie sollten außerdem gute Schutzmaßnahmen zum Schutz vor Infektionen im Umgang mit COVID-19-Patienten befürworten. Aufgrund der oben genannten Faktoren dürfte die Pandemie aufgrund der verschobenen elektiven Operationen kurzfristig negative Auswirkungen auf den untersuchten Markt haben.

Einer der Hauptfaktoren für den untersuchten Markt ist die weltweit hohe Prävalenz urologischer Erkrankungen. Die Prävalenz von Harninkontinenz ist bei Frauen höher als bei Männern. Nach Angaben des Global Forum on Incontinence aus dem Jahr 2020 betrifft Harninkontinenz zwischen 4 und 8 % der Bevölkerung oder das Leben von fast 400 Millionen Menschen weltweit. Auch die zunehmende Einführung minimalinvasiver chirurgischer Eingriffe in Holmium-Systemen und Thulium-Laser-Behandlungssystemen ist einer der Hauptfaktoren, die den Markt für Urologielaser antreiben. Diese Systeme bieten mehrere Vorteile, wie etwa höhere Effizienz, Sicherheit und schnelle Wiederherstellung, was zu einer erhöhten Nachfrage nach Thulium- und Holmiumsystemen führt.

Darüber hinaus bieten Laserverfahren Vorteile wie eine schnellere Genesung, kürzere Krankenhausaufenthalte, einen geringeren Blutverlust und geringere Schmerzen im gesamten Körper aufgrund kleinerer Einschnitte. Daher wird erwartet, dass die Zuverlässigkeit und Sicherheitsmerkmale dieser Systeme das Marktwachstum vorantreiben werden. Darüber hinaus konzentrieren sich wichtige Akteure auf dem untersuchten Markt auf häufige Produktentwicklungen und -zulassungen, was den Markt im Prognosezeitraum voraussichtlich erheblich ankurbeln wird. Beispielsweise brachte Olympus im Juni 2020 sein neues Soltive SuperPulsed Laser System (Soltive Laser System) auf den Markt, eine neue Anwendung der Thulium-Faserlasertechnologie, die für Steinlithotripsie und Weichgewebeanwendungen entwickelt wurde. Daher dürften solche Faktoren das Marktwachstum im Prognosezeitraum vorantreiben.

Markttrends für Urologielaser

Benigne Prostatahyperplasie (BPH) wird voraussichtlich den höchsten Umsatz im Anwendungssegment des Urologie-Lasermarktes generieren

Die benigne Prostatahyperplasie ist eine Erkrankung, die mit einer Vergrößerung der Prostata einhergeht und häufig bei Männern auftritt. Dabei handelt es sich um eine gutartige Wucherung der Prostata, die durch die unkontrollierte Ausbreitung von Prostatazellen entsteht. Zu den häufigen Symptomen im Zusammenhang mit BPH gehören häufiges Wasserlassen, Schwierigkeiten beim Urinieren, ein schwaches Harnsystem und die Unfähigkeit, die Harnblase zu entleeren.

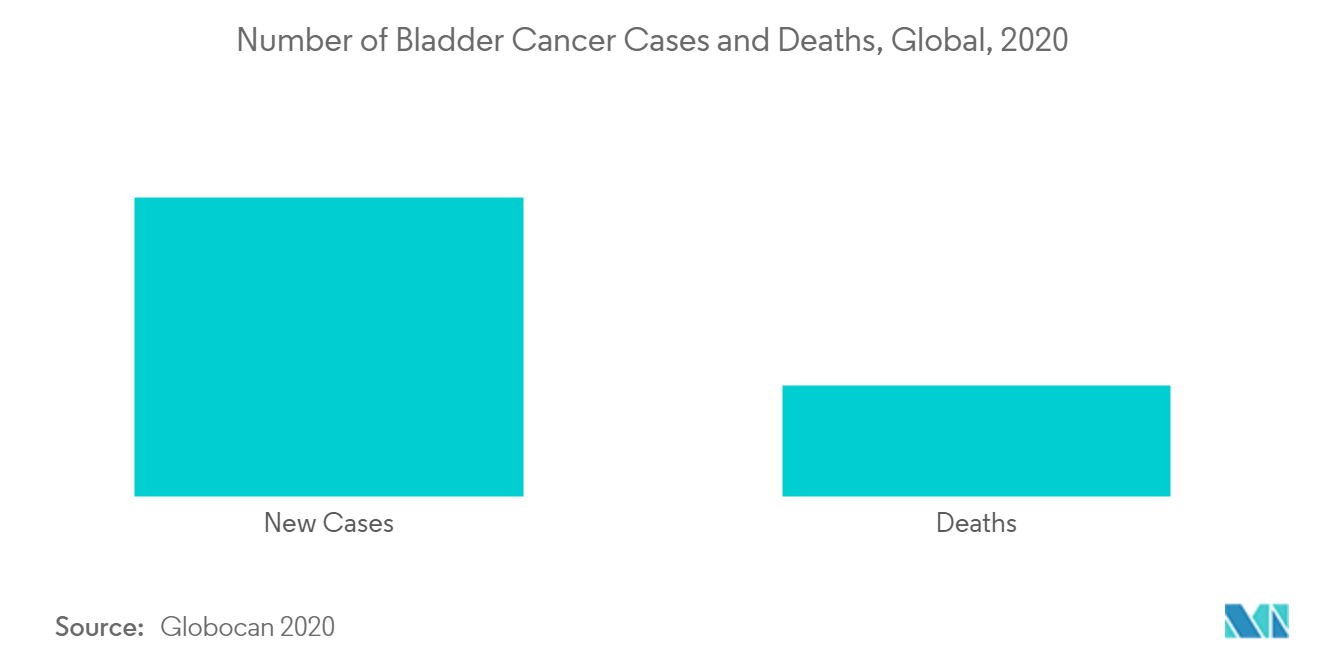

Die Mehrheit der Patienten mit gutartiger Prostatahyperplasie sind ältere Menschen, und da die geriatrische Bevölkerung wächst, nimmt auch die Belastung durch diese Krankheit zu, was die Nachfrage nach Laserbehandlungen in diesem Segment steigert. Laut dem Bericht World Ageing Population lebten im Jahr 2020 weltweit rund 727 Millionen Menschen im Alter von 65 Jahren und älter. Es wird erwartet, dass diese ältere Bevölkerung in den nächsten drei Jahrzehnten stetig ansteigt und sich mehr als verdoppelt, bis sie im Jahr 2050 über 1,5 Milliarden erreicht. Ost- und Südostasien wird in den kommenden Jahren voraussichtlich den höchsten Anstieg um etwa 312 Millionen verzeichnen jede andere Region. Darüber hinaus wird erwartet, dass auch die weltweit zunehmende Belastung durch Blasenkrebs, dessen Risiko bei älteren Menschen höher ist, das Marktwachstum ankurbeln wird.

Darüber hinaus war laut der im Mai 2020 veröffentlichten Studie mit dem Titel The Prevalence and Associated Factors of Lower Urinary Tract Symptoms Suggestive of Benign Prostatic Hyperplasia in Aging Males die Krankheitsprävalenz bei älteren Patienten (ab 70 Jahren) am höchsten. in Höhe von etwa 22,7 %. Es werden auch mehrere neue Laserbehandlungen untersucht, um die Behandlungsergebnisse für die Patienten zu verbessern. Beispielsweise arbeitete im Dezember 2020 eine Gruppe von Chirurgen des St. Vincent's Private Hospital, Australien, mit einem 152-Watt-Laser, der auf der virtuellen Korbtechnologie basiert und in Italien zur Behandlung von gutartiger Prostatahyperplasie entwickelt wurde. Es wird erwartet, dass solche Fälle das Marktwachstum unterstützen.

Darüber hinaus verlagern Gesundheitsdienstleister ihren Schwerpunkt auf die BPH-Behandlung, da die Post-COVID-19-Pandemie allmählich wieder zunimmt, und es wird ein optimistischer Ansatz für eine aktive Zusammenarbeit bei BPH-Behandlungen erwartet. Dies wird den untersuchten Markt ankurbeln. Daher wird in diesem Segment im Prognosezeitraum ein positives Wachstum erwartet.

Nordamerika wird im Prognosezeitraum voraussichtlich einen erheblichen Marktanteil halten

Nordamerika dominiert derzeit den Markt für Urologie-Lasergeräte und wird aufgrund der zunehmenden Prävalenz von Urolithiasis, BPH und anderen urologiebedingten Erkrankungen voraussichtlich noch einige Jahre seine Vormachtstellung behalten. Aufgrund der zunehmenden Prävalenz urologischer Erkrankungen wie Blasenkrebs und Harninkontinenz sowie der wachsenden Präferenz für minimalinvasive Verfahren aufgrund kürzerer Operationszeit und weniger Komplikationen wird erwartet, dass die USA der größte Markt für urologische Laser in der nordamerikanischen Region sein werden.

Das Aufkommen neuartiger Technologien und deren Einführung tragen zum Wachstum des untersuchten Marktes in den USA bei. Steigende Gesundheitsausgaben sind der Hauptfaktor für das Wachstum des Gesundheitssektors im Land. Nach Angaben der American Cancer Society beliefen sich die geschätzten Neuerkrankungen an Blasenkrebs bei Amerikanern im Jahr 2020 auf etwa 81.400 (Männer 62.100, Frauen 19.300) und etwa 17.980 Todesfälle ereigneten sich in den USA.

Nach Schätzungen des US Census Bureau aus dem Jahr 2019 ist die Bevölkerung im Alter von 65 Jahren und älter von 2018 bis 2019 um 3,2 % gestiegen und wird voraussichtlich von rund 56 Millionen im Jahr 2020 auf 94 Millionen im Jahr 2060 ansteigen. Die ältere Bevölkerung ist oft anfällig dafür urologische Erkrankungen, insbesondere Harninkontinenz, die das Marktwachstum vorantreiben. Die Lasertherapie scheint ein vielversprechender alternativer Ansatz zur Behandlung der Harninkontinenz bei Frauen zu sein. Das Land verfügt über etablierte Unternehmen, die kontinuierlich neue Produkte entwickeln. Im Oktober 2020 brachte Olympus das Soltive SuperPulsed Laser System (Soltive Laser System) für die Anwendung der Thulium-Faserlasertechnologie auf den Markt, die für Steinlithotripsie und Weichgewebeanwendungen entwickelt wurde. Daher wird erwartet, dass die oben genannten Faktoren zum Wachstum des Urologielasermarktes in der Region beitragen.

Überblick über die Urologie-Laserbranche

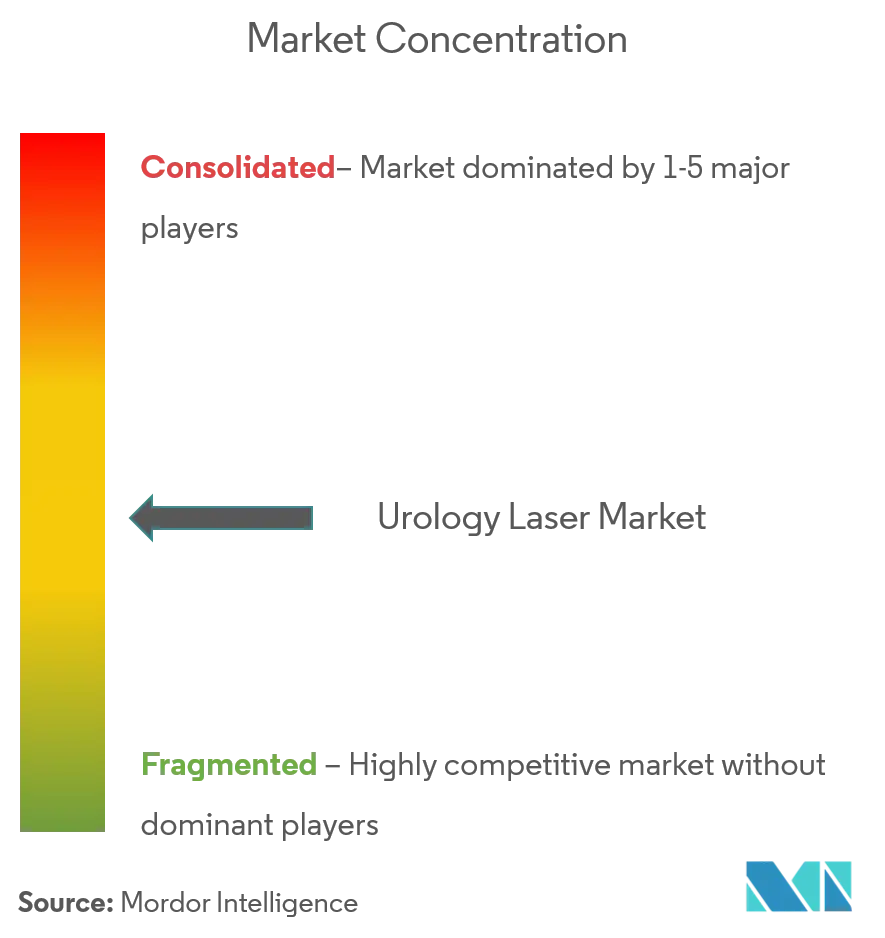

Der Urologielasermarkt ist mäßig wettbewerbsintensiv und besteht aus mehreren großen Akteuren. Gemessen an den Marktanteilen dominieren derzeit einige große Player den Markt. Zu den Unternehmen, die derzeit den Markt dominieren, gehören Olympus Corporation, Boston Scientific Corporation, Richard Wolf GmbH, Cook Group, Medtronic, Biolitec AG und Lumenis Ltd. Die Hauptakteure sind an verschiedenen strategischen Allianzen wie Akquisitionen, Kooperationen und neuen Produkten beteiligt startet, um ihrer Position auf dem Weltmarkt standzuhalten.

Marktführer für Urologielaser

-

Boston Scientific Corporation

-

Richard Wolf GmbH

-

Medtronic

-

ALLENGERS MEDICAL SYSTEMS LIMITED

-

biolitec AG

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktnachrichten für Urologielaser

Im September 2021 stellte Olympus sein erweitertes urologisches Portfolio während der virtuellen Jahrestagung der American Urological Association (AUA) vor. Zum Portfolio gehörten iTind, das minimalinvasive Verfahren zur Behandlung vergrößerter Prostata, und das SOLTIVE SuperPulsed Lasersystem zur Zertrümmerung von Nieren- und Harnleitersteinen.

Im Januar 2021 brachte Cook Medical den Holmiumlaser Litho EVO in den USA, Österreich, Deutschland, Frankreich, Irland, der Schweiz und im Vereinigten Königreich auf den Markt. Dieser Laser ist für laparoskopische und endoskopische chirurgische Techniken für Lithotripsie und Weichteileingriffe in der Urologie, Gastroenterologie und allgemeinen Chirurgie geeignet.

Marktbericht für Urologielaser – Inhaltsverzeichnis

1. EINFÜHRUNG

1.1 Studienannahmen und Marktdefinition

1.2 Umfang der Studie

2. FORSCHUNGSMETHODIK

3. ZUSAMMENFASSUNG

4. MARKTDYNAMIK

4.1 Marktübersicht

4.2 Marktführer

4.2.1 Anstieg der Prävalenz urologischer Erkrankungen

4.2.2 Technologische Fortschritte

4.2.3 Steigende Nachfrage nach minimalinvasiven chirurgischen Eingriffen

4.3 Marktbeschränkungen

4.3.1 Hohe Kosten für Lasersysteme

4.4 Porters Fünf-Kräfte-Analyse

4.4.1 Bedrohung durch neue Marktteilnehmer

4.4.2 Verhandlungsmacht von Käufern/Verbrauchern

4.4.3 Verhandlungsmacht der Lieferanten

4.4.4 Bedrohung durch Ersatzprodukte

4.4.5 Wettberbsintensität

5. MARKTSEGMENTIERUNG (Marktgröße nach Wert – USD Mio.)

5.1 Nach Lasertyp

5.1.1 Holmium-Lasersystem

5.1.2 Diodenlasersysteme

5.1.3 Thulium-Lasersystem

5.1.4 Andere Lasertypen

5.2 Auf Antrag

5.2.1 Gutartige Prostatahyperplasie

5.2.2 Urolithiasis

5.2.3 Nicht-muskelinvasiver Blasenkrebs

5.2.4 Andere Anwendungen

5.3 Erdkunde

5.3.1 Nordamerika

5.3.1.1 UNS

5.3.1.2 Kanada

5.3.1.3 Mexiko

5.3.2 Europa

5.3.2.1 Deutschland

5.3.2.2 Vereinigtes Königreich

5.3.2.3 Frankreich

5.3.2.4 Italien

5.3.2.5 Spanien

5.3.2.6 Rest von Europa

5.3.3 Asien-Pazifik

5.3.3.1 China

5.3.3.2 Japan

5.3.3.3 Indien

5.3.3.4 Australien

5.3.3.5 Südkorea

5.3.3.6 Rest des asiatisch-pazifischen Raums

5.3.4 Naher Osten und Afrika

5.3.4.1 GCC

5.3.4.2 Südafrika

5.3.4.3 Rest des Nahen Ostens und Afrikas

5.3.5 Südamerika

5.3.5.1 Brasilien

5.3.5.2 Argentinien

5.3.5.3 Rest von Südamerika

6. WETTBEWERBSFÄHIGE LANDSCHAFT

6.1 Firmenprofile

6.1.1 Allengers

6.1.2 Biolitec AG

6.1.3 Boston Scientific Corporation

6.1.4 Cook Group

6.1.5 El.En. Group

6.1.6 Lumenis

6.1.7 Medtronic

6.1.8 Olympus Corporation

6.1.9 OmniGuide Holdings Inc.

6.1.10 Richard Wolf GmbH

6.1.11 Surgical Lasers Inc.

6.1.12 Dornier MedTech

7. MARKTCHANCEN UND ZUKÜNFTIGE TRENDS

Segmentierung der Urologielaser-Branche

Im Rahmen dieses Berichts handelt es sich bei urologischen Lasern um medizinische Geräte zur Behandlung verschiedener urologischer Erkrankungen, darunter gutartige Prostatahyperplasie, Urolithiasis und nicht-muskelinvasiver Blasenkrebs. Der Urologielasermarkt ist nach Lasertyp, Anwendung und Geografie segmentiert. Nach Lasertyp ist der Markt in Holmium-Lasersysteme, Diodenlasersysteme, Thulium-Lasersysteme und andere Lasertypen unterteilt. Je nach Anwendung ist der Markt in gutartige Prostatahyperplasie, Urolithiasis, nicht-muskelinvasiven Blasenkrebs und andere Anwendungen unterteilt. Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht deckt auch die geschätzten Marktgrößen und -trends für 17 verschiedene Länder in wichtigen Regionen weltweit ab . Der Bericht bietet den Wert (in Mio. USD) für die oben genannten Segmente.

| Nach Lasertyp | ||

| ||

| ||

| ||

|

| Auf Antrag | ||

| ||

| ||

| ||

|

| Erdkunde | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

Häufig gestellte Fragen zur Urologie-Laser-Marktforschung

Wie groß ist der Urologie-Laser-Markt derzeit?

Der Urologielasermarkt wird im Prognosezeitraum (2024-2029) voraussichtlich eine jährliche Wachstumsrate von 5,51 % verzeichnen.

Wer sind die Hauptakteure auf dem Urologie-Laser-Markt?

Boston Scientific Corporation, Richard Wolf GmbH, Medtronic, ALLENGERS MEDICAL SYSTEMS LIMITED, biolitec AG sind die wichtigsten Unternehmen, die auf dem Markt für urologische Laser tätig sind.

Welches ist die am schnellsten wachsende Region im Urologie-Laser-Markt?

Schätzungen zufolge wird der asiatisch-pazifische Raum im Prognosezeitraum (2024–2029) mit der höchsten CAGR wachsen.

Welche Region hat den größten Anteil am Urologielaser-Markt?

Im Jahr 2024 hat Nordamerika den größten Marktanteil am Urologielasermarkt.

Welche Jahre deckt dieser Urologie-Laser-Markt ab?

Der Bericht deckt die historische Marktgröße des Urologielasermarkts für die Jahre 2019, 2020, 2021, 2022 und 2023 ab. Der Bericht prognostiziert auch die Marktgröße des Urologielasermarkts für die Jahre 2024, 2025, 2026, 2027, 2028 und 2029.

Branchenbericht für Urologie-Laser

Statistiken für den Marktanteil, die Größe und die Umsatzwachstumsrate von Urologielasern im Jahr 2024, erstellt von Mordor Intelligence™ Industry Reports. Die Urologie-Laseranalyse umfasst eine Marktprognose bis 2029 und einen historischen Überblick. Holen Sie sich ein Beispiel dieser Branchenanalyse als kostenlosen PDF-Download.

Urologie-Laser Schnappschüsse melden