Dringend Pflege Center-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

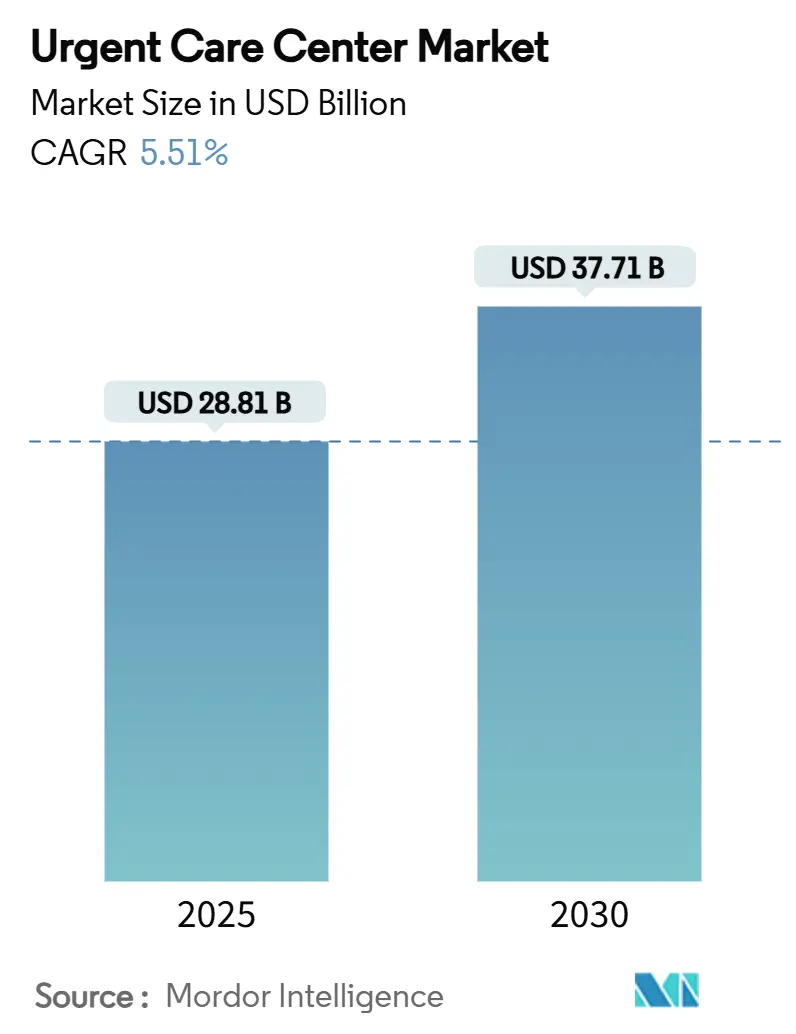

| Marktgröße (2025) | 28.81 Milliarden US-Dollar |

| Marktgröße (2030) | 37.71 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Dringend Pflege Center-Marktanalyse von Mordor Intelligenz

Die Dringend Pflege Center-Marktgröße beträgt USD 28,81 Milliarden In 2025 und wird bis 2030 USD 37,71 Milliarden erreichen, mit einem Wachstum von 5,51% CAGR über den Prognosezeitraum. Die Branchendynamik spiegelt Überlastung der Notaufnahmen, Partnerschaften zwischen Einzelhandelsketten und Gesundheitssystemen sowie die schnelle Einführung digitaler Terminplanung wider, die alle Patienten zu kostengünstigerer Behandlung am selben Tag lenken. Unternehmensketten behalten Skalenvorteile durch standardisierte klinische Protokolle, während krankenhauseigene Einrichtungen Standorteröffnungen beschleunigen, um stationäre Engpässe zu entlasten und Überweisungsschleifen zu straffen. Die Dienstleistung-Mix-Evolution ist unverkennbar: Traumaversorgung zieht weiterhin die größten Besucherzahlen an, doch Impf- und Präventionsangebote wachsen nun am schnellsten, da Betreiber Standorte als erstrangige Primärversorgungszentren neu positionieren. Die geografische Reichweite erweitert sich, da Betreiber zu ländlichen Gemeinden schwenken, In denen 57 Millionen Einwohner keinen angemessenen Zugang zu krankenhausbasierten Diensten haben. Verstärkte Konsolidierung, expandierende Personalbedarfe für Fortgeschritten-üben Anbieter (APP) und Erstattungsdruck von wertbasierten Versicherungsplänen werden die Wettbewerbsdynamik bis 2030 prägen.

Wichtige Berichtsergebnisse

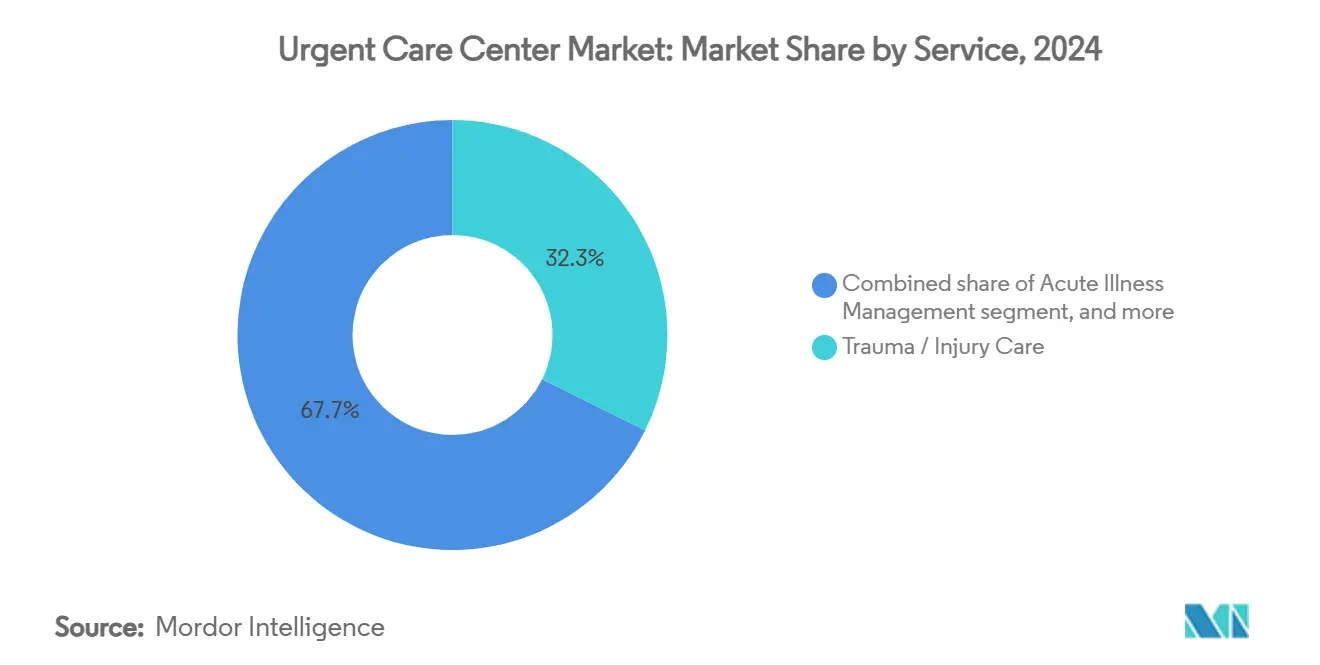

- Nach Dienstleistung führte Trauma- und Verletzungsversorgung mit 32,23% Dringend Pflege Center-Marktanteil In 2024, während Impf- und Präventionsdienste voraussichtlich mit 7,12% CAGR bis 2030 expandieren werden.

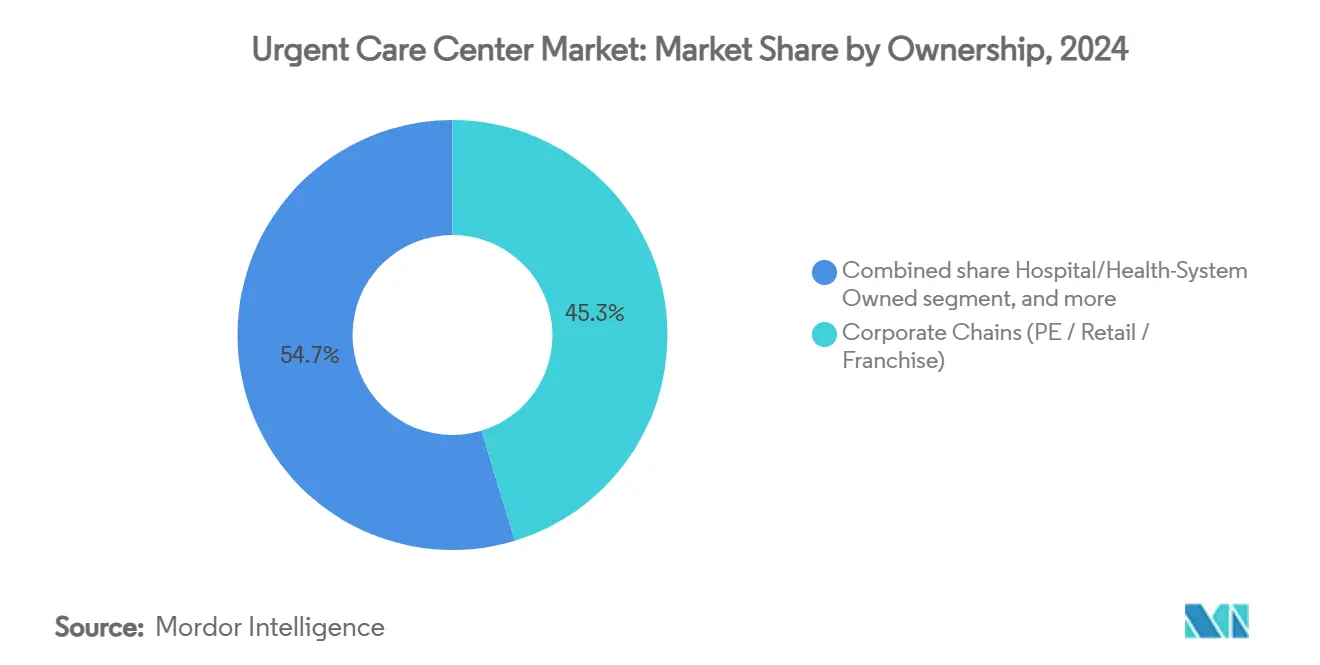

- Nach Eigentümerschaft eroberten Unternehmensketten 45,32% des Dringend Pflege Center-Marktes In 2024, und krankenhauseigene Einrichtungen wachsen mit 7,54% CAGR bis 2030.

- Nach Altersgruppe machten Erwachsene im Alter von 18-64 Jahren 35,67% der Patientenvolumen 2024 aus, während pädiatrische Besuche voraussichtlich mit 6,99% CAGR bis 2030 steigen werden.

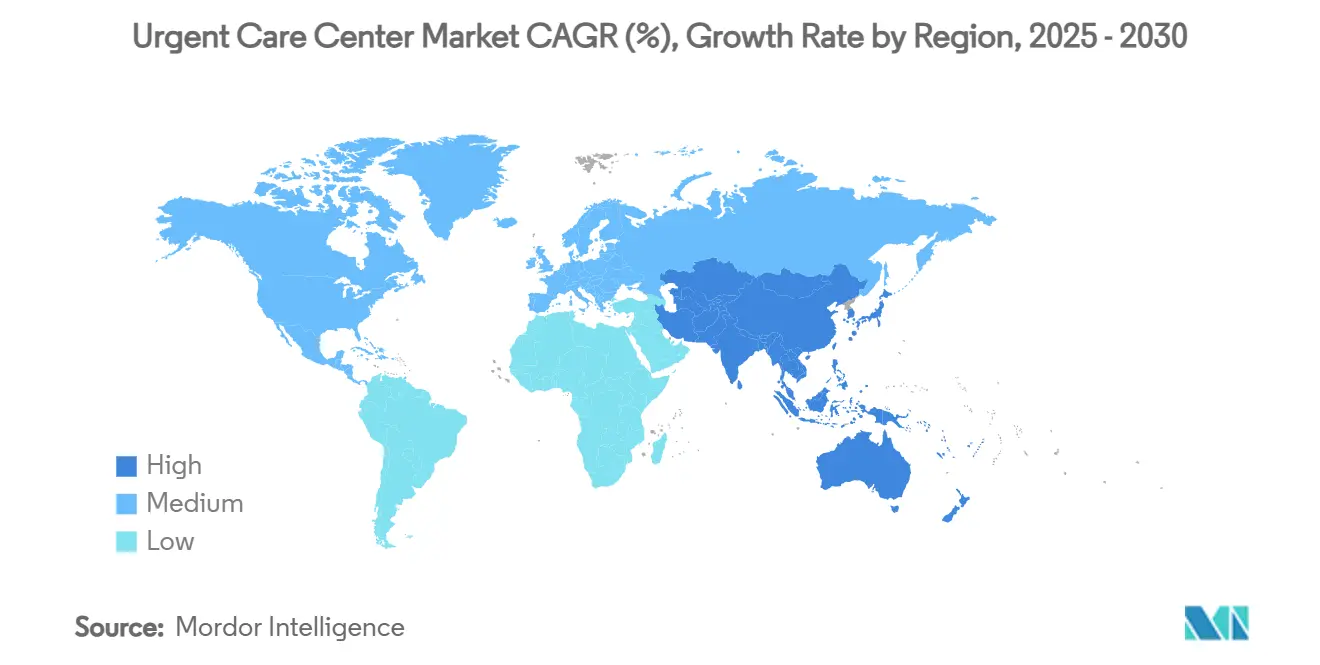

- Nach Geografie behielt Nordamerika 48,32% Umsatzanteil In 2024, während Asien-Pazifik voraussichtlich die schnellste 6,53% CAGR während des Prognosefensters verzeichnen wird.

Globale Dringend Pflege Center-Markttrends und Erkenntnisse

Treiber-Impact-Analyse

| Treiber | % Einfluss auf CAGR-Prognose | Geografische Relevanz | Einfluss-Zeitrahmen |

|---|---|---|---|

| Überlastung der Notaufnahmen verlagert nicht-kritische Fälle zu Dringend Pflege Centern | +1.8% | Global; am akutesten In Nordamerika | Kurze Frist (≤2 Jahre) |

| Partnerschaften zwischen Einzelhandelsketten & Gesundheitssystemen beschleunigen Standort-Rollouts | +1.2% | Nordamerika & Europa; entstehend In APAC | Mittlere Frist (2-4 Jahre) |

| Digitale Terminplanung & Tele-Dringend-Add-ons verbessern Patientenakquisitionsraten | +0.9% | Global; angeführt von entwickelten Märkten | Mittlere Frist (2-4 Jahre) |

| Aktivlifestyle-Verletzungen unter Millennials & Gen-Z-Populationen | +0.7% | Global; konzentriert In urbanen Zentren | Lange Frist (≥4 Jahre) |

| Expansion wertbasierter & hoher Selbstbehalt-Versicherungspläne begünstigt kostengünstige Settings | +0.6% | Nordamerika; gewinnt Traktion In Europa | Mittlere Frist (2-4 Jahre) |

| Alternde Bevölkerung sucht Behandlung am selben Tag für chronische Exazerbationen | +0.3% | Global; am ausgeprägtesten In entwickelten Märkten | Lange Frist (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Überlastung der Notaufnahmen verlagert nicht-kritische Fälle zu Urgent Care Centern

Die mediane Wartezeit In Notaufnahmen ist seit 2014 um 16% gestiegen und leitet Patienten mit geringerer Dringlichkeit zu Dringend Pflege Centern um, die gleichwertige Behandlung zu niedrigeren Kosten liefern können[1]Chris Pappas, "Pappas, Kuster Urge Action Zu Reduce Notfall Abteilung Wait Times In neu Hampshire," congressmanchrispappas.house.gov. RAND-Forschung schätzt, dass ein Drittel der nicht-dringenden ED-Begegnungen umgeleitet werden könnte, was jährlich bis zu USD 4,4 Milliarden einsparen würde. KrankenhäBenutzer integrieren folglich Dringend Pflege-Standorte In integrierte Versorgungsnetze und verwandeln frühere Konkurrenten In Durchsatzpartner für ED-Entlastung. Der Kostenträgerdruck In Richtung Versorgungsort-Optimierung verstärkt die Verlagerung, da wertbasierte Verträge unnötige ED-Nutzung bestrafen. Gemeinsam sichern diese nachfrage- und kostentragerseitigen Kräfte stetiges Volumenwachstum für den Dringend Pflege Center-Markt.

Digitale Terminplanung & Tele-Urgent-Add-ons verbessern Patientenakquisitionsraten

Künstliche-Intelligenz-Motoren orchestrieren Patientenaufnahme, Slot-Nutzung und Dokumentation. CityMDs mehrjähriger Pakt mit Notable automatisiert Front-End-Aufgaben für fast 200 Kliniken, die 4 Millionen Besuche jährlich abwickeln, was mit einem 60%igen Besuchsanstieg seit 2019 einhergeht. Umfragen zeigen, dass 55% der Verbraucher nun digitale Kanäle bevorzugen und 74% die Termingeschwindigkeit als entscheidend bewerten. Telemedizin erreichte 39,3% Erwachsenennutzung In 2022; 80,5% erlebten keine technischen Störungen und drei Viertel bewerteten die Besuchsqualität als gleichwertig zur persönlichen Versorgung[2]Jiyeong Lee, "Telehealth Utilization Und Associations In Die Vereint Staaten During Die Third Year von Die COVID-19 Pandemic," jmir.org. "Tele-ungebundene" Modelle entfernen virtuelle Wartezimmer, wobei 76% der Nutzer die Freiheit zum Multitasking bevorzugen und 55 Minuten pro Sitzung sparen. Digitale Kapazität erhöht daher den Patientendurchsatz, hebt Net Promoter Scores an und verankert Wettbewerbsdifferenzierung im Dringend Pflege Center-Markt.

Aktivlifestyle-Verletzungen unter Millennials & Gen Z-Populationen

Millennials befinden sich nun In den Hauptverdiener- und Erholungsjahren, was die Nachfrage nach sicherer, bequemer Muskel-Skelett-Versorgung bei Sport- oder Fitnessverletzungen anheizt. Gen Zs Präferenz für Mobil Terminplanung und transparente Preisgestaltung passt zu Dringend Cares Walk-In-Ethos. Gig-Economy-Teilnahme drängt diese Kohorten weiter zu Dringend Pflege-Standorten, da viele hohe Selbstbehalt-Pläne halten, die ED-Nutzung bestrafen. Betreiber reagieren durch Einbettung von Punkt-von-Pflege-Röntgen, vor-Ort-Gipsverband und Sportmedizin-Fellowships, um Markenrelevanz In dichten urbanen und wohlhabenden Vorort-Einzugsgebieten zu stärken. Die demografische Pipeline sichert langfristiges Wachstum und unterstützt neue Spezialkliniken im Dringend Pflege Center-Markt.

Expansion wertbasierter & hoher Selbstbehalt-Versicherungspläne begünstigt kostengünstige Settings

Die uns-Einschreibung In hohe Selbstbehalt-Pläne überstieg 64 Millionen Leben In 2024 und incentiviert Patienten, vor der Wahl von Versorgungsorten Preise zu vergleichen. Dringend Pflege-Begegnungen kosten typischerweise 10-mal weniger als ED-Besuche und erfüllen Kostenträger-Mandate, Verbraucher zu effizienten Standorten zu lenken. Medicare Advantage und kommerzielle Kostenträger integrieren Versorgungsort-Modifikatoren und Shared-Savings-Deals, die Dringend Pflege-Pivoting belohnen, wodurch Besuchsvolumen und Erstattungssicherheit für Skalenakteure angehoben werden. Europas Wandel zu diagnosebezogener Gruppenbudgetierung veranlasst öffentliche Kostenträger ähnlich, Dringend Pflege-Modelle zu pilotieren, was globale Rückenwinde für den Dringend Pflege Center-Markt verlängert.

Beschränkungen Impact-Analyse

| Beschränkungen Impact-Analyse | (~) % Einfluss auf CAGR-Prognose | Geografische Relevanz | Einfluss-Zeitrahmen |

|---|---|---|---|

| Arzt- & Fortgeschritten-Practitioner-Engpässe In ländlichen und vorstädtischen Einzugsgebieten | −1.4% | Global; akut im ländlichen Nordamerika | Kurze Frist (≤2 Jahre) |

| Staatliche Certificate-von-Need / Lizenzierungshürden (uns, EU ausgewählte Märkte) | −0.8% | Nordamerika; ausgewählte europäische Märkte | Mittlere Frist (2-4 Jahre) |

| Wachsende Konkurrenz von Telemedizin-Only- und Einzelhandelsapotheken-Kliniken | −0.5% | Global; stärkste In entwickelten Märkten | Mittlere Frist (2-4 Jahre) |

| Erstattungsunklarheit In Schwellenmärkten begrenzt ROI | −0.4% | Lateinamerika, Teile von APAC & Afrika | Lange Frist (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Arzt- & Advanced-Practitioner-Engpässe in ländlichen und vorstädtischen Einzugsgebieten

Dreizehn Prozent der Amerikaner leben In Primärversorgungsmangelgebieten, und der Mangel könnte bis 2030 auf 49.000 Ärzte anschwellen. Die Beschäftigung von Apps mildert Lücken-63% der Arztgruppen beabsichtigen, 2025 neue APP-Rollen hinzuzufügen-doch formales Onboarding existiert nur In 70% der ambulanten Standorte. Ländliche EDs fehlen Notfallärzte In 27% der Bezirke, was Dringend Pflege Center drängt, Klinikerabdeckung mit schlankeren Personalschlüsseln zu strecken. Die Produktivität steigt, wenn APP-Penetration sich vertieft, aber Konkurrenz um Talente bläht Arbeitskosten auf und kann Klinik-Rollouts verlangsamen, was die Dringend Pflege Center-Markt-CAGR Dämpft.

Staatliche Certificate-of-Need / Lizenzierungshürden (US, EU ausgewählte Märkte)

Fünfunddreißig uns-Staaten und Washington D.C. erfordern noch Certificate-von-Need (CON)-Genehmigung für größere ambulante Investitionen, was Bauten um 12-24 Monate verzögert und Rechtsgebühren auferlegt, die kleinere Einsteiger abschrecken[3]National Conference von Zustand Legislatures, "Certificate von Need Zustand Laws," ncsl.org. Reformen sind uneinheitlich: Norden Carolina und Süden Carolina hoben Schlüsselbestimmungen auf, während Tennessee selektive Aufsicht bis 2027 beibehalten wird. Unterdessen bestehen Anti-Kickback- und Qualitätsberichtsmandaten fort, was multistaatliche Betreiber verpflichtet, Flickenteppich-Einhaltung-Regime zu navigieren, die Ramp-hoch-Zeitlinien im Dringend Pflege Center-Markt verlängern.

Segmentanalyse

Nach Service: Traumaversorgungsdominanz bei präventivem Wachstum

Trauma- und Verletzungsversorgung machte 32,23% des 2024-Umsatzes aus und unterstreicht einen dauerhaften Kern im klinischen Mix des Dringend Pflege Center-Marktes. Vor-Ort-Röntgen, Frakturstabilisierung und Wundnaht lenken Patienten von EDs ab und bieten Günstige Kostenträger-Ökonomie. Akuterkrankungsmanagement rangiert an zweiter Stelle und behandelt Atemwegs- und Magen-Darm-Erkrankungen mit schnellem Durchsatz. Diagnostische Fortschritte umfassen nun Ultraschall und erweiterte Bildgebung, was die durchschnittliche Ticketgröße erhöht.

Impf- und Präventionsangebote expandieren am schnellsten mit 7,12% CAGR und formen Zentren von episodischen Venues zu umfassenden Gesundheitsdestinationen um. Massenimpfkampagnen und Reisemedizinbündel füllen Terminplanungstäler, während KI-gesteuerte Triage-Motoren standardisierte Versorgung unterstützen. Eine Cedars-Sinai-Studie fand, dass virtuelle Dringend Pflege-Algorithmen Ärzte bei Behandlungsangemessenheit für häufige Beschwerden übertrafen, was Entscheidungsunterstützungsadoption validiert. Präventive Dynamik erzeugt Spillover-Nachfrage für chronische Zustandsscreenings und Lifestyle-Coaching, was kreuzen-Sell-Potenzial innerhalb der Dringend Pflege Center-Marktgröße sowohl auf nationaler als auch lokaler Ebene erhöht.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Eigentümerschaft: Unternehmensketten führen, während Gesundheitssysteme beschleunigen

Unternehmensbetreiber hielten 45,32% des Dringend Pflege Center-Marktes In 2024 und nutzten zentralisierte Beschaffung und einheitliche ehr-Systeme zur Aufrechterhaltung von Kosteneffizienz. Ihr standardisiertes Branding und digitale Eingangstüren gewährleisten starke Verbraucherwahrnehmung und schnellen Check-In, entscheidend für preissensitive Patienten.

Krankenhauseigene Standorte verzeichnen jedoch die lebhafteste 7,54% CAGR bis 2030, da Gesundheitssysteme Standorte akquirieren, um ED-Überlauf zu stoppen und Spezialistenpipelines zu straffen. Deals wie Ardent Healths Erwerb von 18 NextCare-Kliniken und UPMCs Partnerschaft mit GoHealth heben Akquisitionsappetit hervor. Privat-Eigenkapital-Sponsoren lenken weitere Konsolidierung, wobei Integrationsintiativen Sammlungsraten um 12% steigern und Forderungsausfallstage um 39% post-close trimmen. Solche Finanz-Maschinenbau beschleunigt Rollouts, erhöht aber Exit-Zyklus-Risiko, wenn Multiples komprimieren.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Altersgruppe: Erwachsenenvolumen verankern, pädiatrische Besuche steigen

Erwachsene im Alter von 18-64 Jahren bildeten 35,67% der 2024-Besucherströme und profitierten von Arbeitgeberversicherung, Sportverletzungen und Fernbedienung-Work-Flexibilität, die schnelle Walk-In-Versorgung begünstigt. Diese demografische digitale Gewandtheit unterstützt die Adoption von Terminplanungsapps und virtuellem Queueing, wodurch Baseline-Verkehr für den Dringend Pflege Center-Markt aufrechterhalten wird.

Pädiatrische Volumen wachsen am schnellsten mit 6,99% CAGR, da Eltern ED-Wartezeiten fliehen. Jugendnutzung sprang von 21,6% auf 28,4% der Kinder zwischen 2021-2022, wobei Adoleszente 12-17 mit 30,3% führen. Zentren investieren In kinderfreundliche Dekoration, Verhaltensgesundheits-Konsultationsräume und Sportuntersuchungen, um saisonale Spitzen zu monetarisieren. Geriatrische Beteiligung hinkt hinterher, gebunden an komplexe Komorbiditäten, doch Telemedizin überbrückt Lücken und verspricht zukünftigen Auftrieb, sobald Mobilitätsbarrieren nachlassen.

Geografieanalyse

Nordamerika eroberte 48,32% des 2024-Umsatzes, untermauert von Versicherungsmechanismen, die außerklinische Begegnungen erstatten, und von gut etablierten Klinikketten. Konsolidierer zielen weiterhin auf vorstädtische Infill-Gelegenheiten ab und schwenken zu ländlichen Bezirken, wo 57 Millionen Einwohner unterversorgt bleiben. CON-Reform In den Carolinas plus Tennessees stufenweise Deregulierung erleichtert Expansion und lädt zwischenstaatliche Betreibereintritte ein, was die Dringend Pflege Center-Marktgröße innerhalb der Region stärkt.

Asien-Pazifik bietet den schärfsten 6,53% CAGR-Ausblick. Chinas alternde Demografie, Indiens 275-Millionen-plus eSanjeevani-Konsultationen und Japans robuste Telemedizin-Adoption validieren Dringend Pflege-Rentabilität. Öffentlich-Privat Partnerschaften verbinden physische Kliniken mit digitalen Triage-Kiosken In Verkehrsknotenpunkten und erzielen hochvolumige niedrig-dringliche Durchsatzmodelle, die uns-vorstädtische Prototypen spiegeln.

Europa, Naher Osten & Afrika und Südamerika verzeichnen moderates Wachstum. Europäische Universalversorgungssysteme beschränken Privat Zahlungsvolumen, doch grenzüberschreitende Telemedizin und Expatriate-Gemeinden erhalten Nischennachfrage aufrecht. Golfnationen setzen Dringend Pflege In medizinischen Tourismuskorridoren ein, während Brasilien und Kolumbien mit hybriden ED-Dringend-Modellen In privaten Krankenhäusern liebäugeln. Währungsvolatilität und regulatorische Undurchsichtigkeit Dämpfen Skalierungs-Geschwindigkeit, öffnen aber lokalisierte Franchise-Wege für risikotolerante Investoren.

Wettbewerbslandschaft

Branchenfragmentierung besteht fort, doch Konsolidierung beschleunigt. CVS Gesundheit kommandiert die größte gebrandete Präsenz durch 1.100+ MinuteClinics und 49 Gesundheitssystem-Allianzen. UnitedHealths Optum veräußerte ausgewählte MedExpress-Standorte unter kartellrechtlicher Prüfung, was regulatorische Bremskapazität demonstriert. CityMD setzt KI ein, um administrative Kosten zu trimmen und 4 Millionen jährliche Besuche aufrechtzuerhalten, was technologieermöglichten Betriebshebel illustriert.

Ländlicher Weiß-Raum repräsentiert das nächste Schlachtfeld. Ketten setzen Mobil Vans ein, um Rentabilität vor Brick-Und-Mortar-Commitment zu testen, eine Taktik, die Kapitalrisiko zerschlägt. Arbeitsmedizin, Sportmedizin und hybride ED-Dringend-Modelle dienen als Adjacency-Keile. Privat-Eigenkapital-unterstützte Gruppen finanzieren multistaatliche Rollups und optimieren Umsatz-Zyklus-Systeme und Personalmixe für EBITDA-Aufzug vor Exit. Doch hohe Zinszinsumgebungen können Haltedauern verlängern und Betreiber mit dauerhaften Cashflow-Profilen belohnen.

Entstehende Burggraben drehen sich um digitale Front-Ends, einheitliche EHRs und verbraucherorientierte Apps, die sich mit Versichererverzeichnissen integrieren. APP-Engpässe könnten Wachstum drosseln; Betreiber sponsoren nun Studiengebühren und Residency-Pipelines, um Talente zu sichern. Marktinkumbenten, die unfähig sind, steigende Patientenerfahrungs-Benchmarks zu erfüllen, riskieren Volumenleckage an digital gewandte Rivalen, was eine darwinistische Welle über den Dringend Pflege Center-Markt antreibt.

Dringend Pflege Center-Branchenführer

-

NextCare Holdings, Inc.

-

Select Medizinisch Holdings (Concentra, Inc.)

-

UnitedHealth Gruppe (MedExpress)

-

HCA Gesundheitswesen (CareNow / CareSpot)

-

CVS Gesundheit (MinuteClinic)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: CityMD ging Partnerschaft mit Notable ein, um KI-Automatisierung In fast 200 Kliniken einzubetten und Terminplanung und Registrierung zu verbessern, da Patientenvolumen seit 2019 um 60% kletterten.

- März 2025: Walgreens offenbarte Pläne, CityMD zu veräußern, was Neuausrichtung von Einzelhandelsklinik-Strategien bei finanziellen Gegenwind signalisiert.

- Februar 2025: MinuteClinic und Emory Gesundheitswesen Netzwerk erweiterten In-Netzwerk-Kollaboration In Georgia, um Ärzteengpässe durch Same-Day- und virtuelle Optionen zu bekämpfen.

- Januar 2025: Concentra postete USD 1,9 Milliarden Umsatz und bewegte sich zum Erwerb von Nova Medizinisch Zentren für USD 265 Millionen, um arbeitsmedizinische Reichweite über 67 Standorte zu erweitern.

- Januar 2025: Ardent Gesundheit erwarb 18 NextCare-Kliniken In neu Mexiko und Oklahoma, um ambulante Dichte um Flaggschiff-KrankenhäBenutzer zu vertiefen.

Globaler Dringend Pflege Center-Marktbericht Umfang

Gemäß dem Berichtsumfang sind Dringend Pflege Center medizinische Versorgungseinrichtungen, die Gesundheitsdienste auf Walk-In-nicht-Appointment-Basis für akute Krankheiten oder Verletzungen anbieten, die nicht lebensbedrohlich sind. Der Dringend Pflege Center-Markt ist segmentiert nach Dienstleistung (Trauma-/Verletzungsdienste, Impfdienste, Akuterkrankungs-Behandlungsdienste, Diagnostische Dienste und andere Dienste), Eigentümerschaft (Unternehmenseigentum, Krankenhauseigentum und Arzteigentum) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika und Südamerika). Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder In wichtigen Regionen global ab. Der Bericht bietet den Wert (In USD Millionen) für die oben genannten Segmente.

| Trauma- / Verletzungsversorgung |

| Akuterkrankungsmanagement |

| Impf- & Präventionsdienste |

| Diagnostische & Screening-Dienste |

| Andere Dienste |

| Unternehmensketten (PE / Einzelhandel / Franchise) |

| Krankenhaus- / Gesundheitssystem-Eigentum |

| Arztgruppen-Eigentum |

| Andere Eigentumsstrukturen |

| Pädiatrie (0-17 Jahre) |

| Erwachsene (18-64 Jahre) |

| Geriatrie (65+ Jahre) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten & Afrika | GCC |

| Südafrika | |

| Rest von Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika |

| Nach Service | Trauma- / Verletzungsversorgung | |

| Akuterkrankungsmanagement | ||

| Impf- & Präventionsdienste | ||

| Diagnostische & Screening-Dienste | ||

| Andere Dienste | ||

| Nach Eigentümerschaft | Unternehmensketten (PE / Einzelhandel / Franchise) | |

| Krankenhaus- / Gesundheitssystem-Eigentum | ||

| Arztgruppen-Eigentum | ||

| Andere Eigentumsstrukturen | ||

| Nach Altersgruppe | Pädiatrie (0-17 Jahre) | |

| Erwachsene (18-64 Jahre) | ||

| Geriatrie (65+ Jahre) | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten & Afrika | GCC | |

| Südafrika | ||

| Rest von Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

Schlüsselfragen im Bericht beantwortet

Was ist der aktuelle Wert des Dringend Pflege Center-Marktes?

Die Dringend Pflege Center-Marktgröße beträgt USD 28,81 Milliarden In 2025 und wird voraussichtlich USD 37,71 Milliarden bis 2030 erreichen.

Wie schnell wird der Dringend Pflege Center-Markt voraussichtlich wachsen?

Der Markt wird voraussichtlich mit 5,51% CAGR zwischen 2025 und 2030 expandieren.

Welches Servicesegment führt den Dringend Pflege Center-Markt?

Trauma- und Verletzungsversorgung hielt 32,23% des 2024-Umsatzes und machte es zum größten Servicesegment.

Welches Eigentumsmodell wächst am schnellsten?

Krankenhauseigene Dringend Pflege-Einrichtungen wachsen mit 7,54% CAGR bis 2030.

Warum sind Einzelhandelsketten schlüssel für Dringend Pflege-Expansion?

Einzelhandels-Gesundheitspartnerschaften kombinieren zugängliche Storefronts mit Gesundheitssystem-klinischer Expertise und beschleunigen Standort-Rollouts und Patientenakquisition.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik zeigt den schnellsten 6,53% CAGR-Ausblick dank alternder Bevölkerung und bedeutender digital-Gesundheitsinvestitionen.

Seite zuletzt aktualisiert am: