Polstermöbel-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

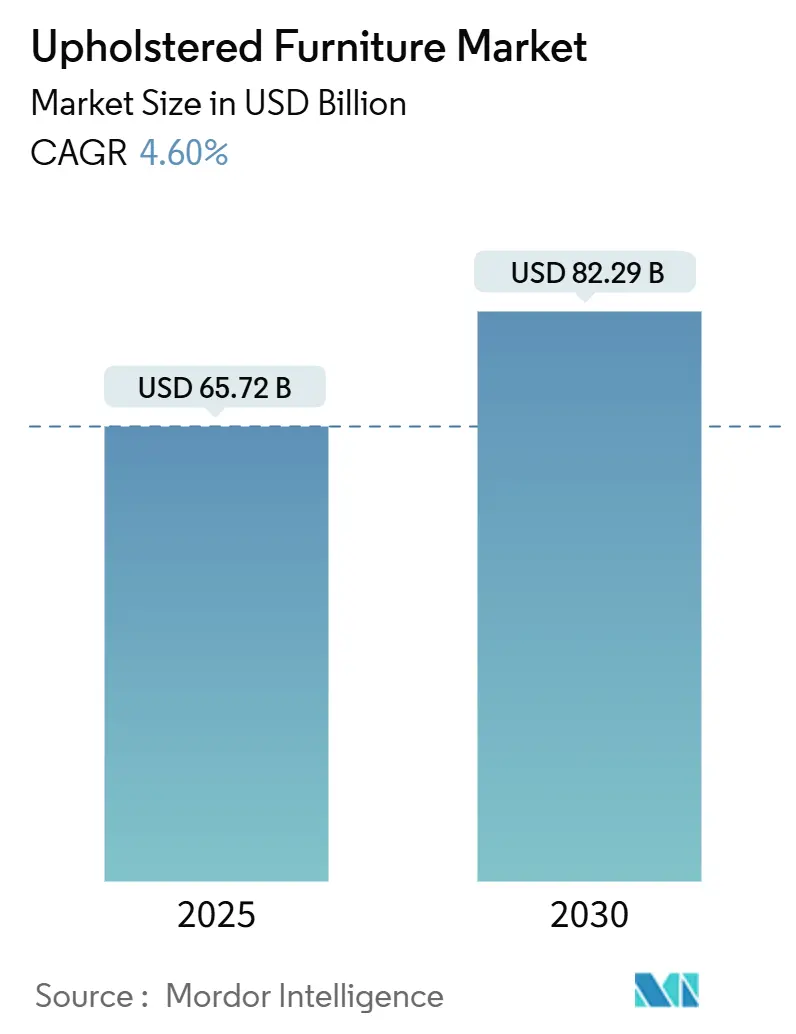

| Marktgröße (2025) | 65.72 Milliarden US-Dollar |

| Marktgröße (2030) | 82.29 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Polstermöbel-Marktanalyse von Mordor Intelligence

Die Polstermöbel-Marktgröße beträgt USD 65,72 Milliarden im Jahr 2025 und soll bis 2030 USD 82,29 Milliarden erreichen, mit einer Expansion von 4,60% CAGR. Stetige Urbanisierung, anhaltende Ausgaben für Heimverbesserungen und schnellere E-Commerce-Adoption halten den Polstermöbel-Markt trotz Volatilität der Inputkosten und Lieferketten-Reibungen auf einem Wachstumspfad. Hersteller priorisieren Individualisierung, kürzere Lieferzeiten und Automatisierung, um steigende Schaum- und Lederpreise auszugleichen, während sie bei Designflexibilität und nachhaltiger Beschaffung konkurrieren. Asien-Pazifik wird alle anderen Regionen im Wachstumsmomentum übertreffen, da Haushalte mit mittlerem Einkommen in China, Indien und Südostasien von ungebrandeten Sitzgelegenheiten zu markengebundenen, multifunktionalen Stücken aufsteigen. Auf Produktebene überholen Stühle Sofas, da hybride Arbeitsgewohnheiten ergonomische Sitzgelegenheiten in den Vordergrund rücken, und diese Verschiebung schärft den Wettbewerbsfokus auf Bewegungstechnologie und eingebettete Stromfunktionen.

Wichtige Berichtserkenntnisse

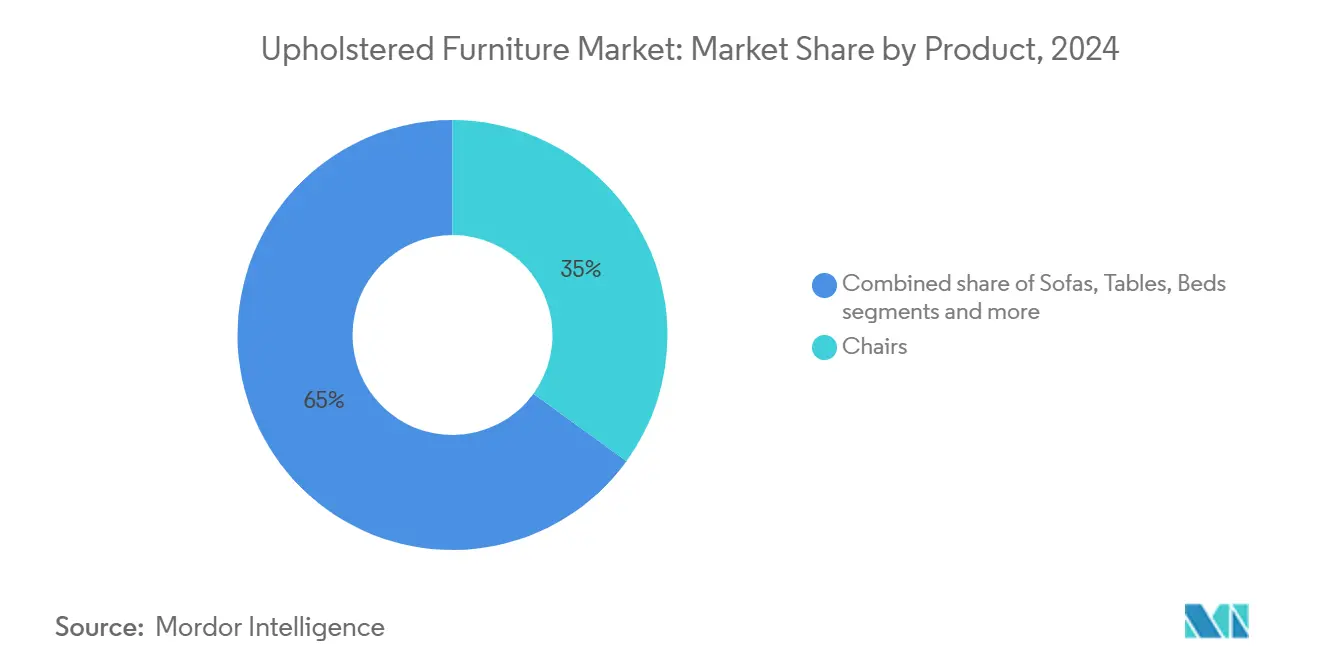

- Nach Produktkategorie führten Sofas mit 35% Umsatzanteil in 2024, während Stühle mit einer CAGR von 5,2% bis 2030 wachsen sollen

- Nach Material behielt Stoff einen 55% Anteil in 2024; Leder ist das am schnellsten wachsende Material mit einer CAGR von 4,8% bis 2030

- Nach Preisklasse soll das Premium-Segment zwischen 2025-2030 mit einer CAGR von 5,5% steigen, dennoch behielt die Mittelklasse 48% des Umsatzes von 2024

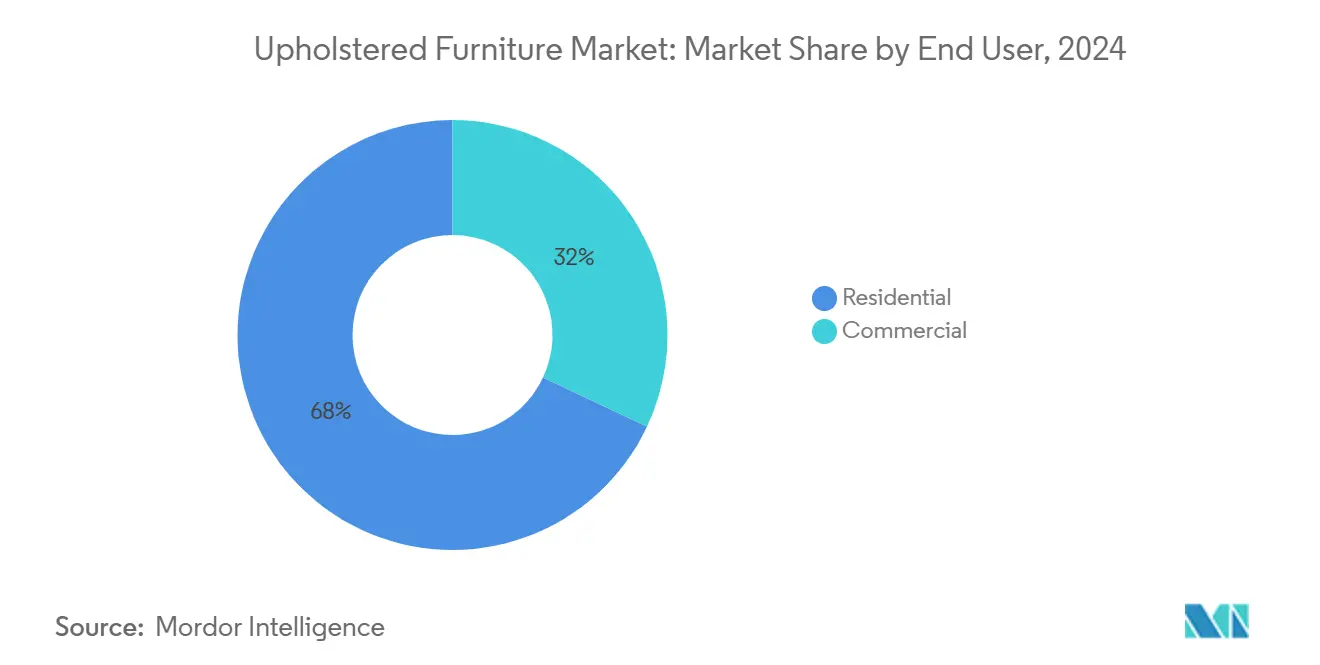

- Nach Endnutzer kommandierte der Wohnbereich 68% des Polstermöbel-Marktanteils in 2024; gewerbliche Nutzung schreitet mit einer CAGR von 5,3% bis 2030 voran

- Nach Vertriebskanal hielten Fachhändler 40% der Verkäufe von 2024, während Online-Umsätze bis 2030 mit einer CAGR von 6,4% expandieren sollen

- Nach Geographie trug Nordamerika 33% des Umsatzes von 2024 bei; Asien-Pazifik zeigt die schnellste regionale CAGR mit 6,0% für 2025-2030

Globale Polstermöbel-Markttrends und Einblicke

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geographische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Urbanisierung & kompakte Wohnräume | +1.2% | Asien-Pazifik, Nordamerika, Europa | Mittelfristig (2-4 Jahre) |

| Beschleunigte E-Commerce-Penetration | +0.9% | Nordamerika, Europa und entwickeltes Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Boom im Gastgewerbe-Bau | +0.7% | Naher Osten, Asien-Pazifik, Nordamerika | Mittelfristig (2-4 Jahre) |

| Millennial-Nachfrage nach öko-zertifizierten Stoffen | +0.6% | Nordamerika, Europa, urbanes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Hybrid-Arbeits-Lounge-Bereich-Umrüstungen | +0.5% | Nordamerika, Europa und entwickeltes Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Urbanisierung & kompakte Wohnräume treiben multifunktionale Polster-Nachfrage

Schrumpfende Stadtwohnungen zwingen Käufer dazu, Möbel zu bevorzugen, die doppelten Nutzen bieten, wodurch versteckter Stauraum, modulare Layouts und wandelbare Schlaflösungen zu Grunderwartungen statt zu Upgrades werden. Kleinere Wohnungen verändern Designprioritäten und machen versteckten Stauraum, modulare Layouts und wandelbare Schlaففunktionen zur Norm statt zu Premium-Upgrades. Hersteller haben mit Sofas reagiert, die Ottomane verstecken, Liegen mit USB-C-Aufladung und Ecksofas, die sich in Gästebetten aufteilen. Der Stilausblick 2025 hebt Sitzgelegenheiten mit eingebauten Bücherregalen und schnell wechselbaren Armmodulen hervor, was das Verlangen der Verbraucher widerspiegelt, kleine Räume ohne Unordnung zu personalisieren

Beschleunigte E-Commerce-Penetration steigert Direct-to-Consumer-Sofa-Verkäufe

Digitale Möbelumsätze sollen mit einer höheren Rate wachsen, wobei Polstersitze einen steigenden Anteil dieser Ausgaben absorbieren. Reine Online-Marken nutzen 3D-Visualisierung, AR-Raumplatzierung und schmale Frachtzuschläge, um Käufer zu konvertieren, die früher zögerten, sperrige Gegenstände online zu kaufen. Furniture.com übertraf 60 Einzelhandelspartner im April 2025, was Plattformkonsolidierung und stärkere Verhandlungsmacht mit Logistikanbietern signalisiert. Digital Natives bieten routinemäßig sechswöchige Lieferung für maßgefertigte Couches, ein Zeitrahmen, den große Einzelhändler schwer erreichen können. Die Verlagerung ins Internet demokratisiert auch maßgeschneiderte Stoffe und ermöglicht es Käufern, Farb- und Texturkombinationen zu spezifizieren, die einst auf Designer-Ausstellungsräume beschränkt waren.

Boom im Gastgewerbe-Bau befeuert Vertragsposter-Nachfrage

Post-pandemische Hotel-Pipelines haben sich erholt, wobei sich globale Eröffnungen und Umbrändungen auf taktile, emotionsreiche Innenräume konzentrieren, die stark auf maßgeschneiderte Sitzgelegenheiten setzen. Zum Beispiel enthüllten Mitsubishi Estate und TBS Holdings im Januar 2025 in Zusammenarbeit mit Hilton Pläne für das Canopy by Hilton Tokyo Akasaka, das 2028 mit 174 Zimmern debütieren soll. Diese Bautätigkeit treibt die Nachfrage nach Polsterstücken an. Vertragslieferanten bringen modulare Lounge-Kollektionen heraus, die Wohnzimmer-Weichheit imitieren, aber 100.000-Reibungs-Haltbarkeitstests bestehen. Die Welle des "evozierenden Designs" hebt Berührung, Farbe und Krümmung hervor und ermöglicht es gepolsterten Bänken und Kopfteilen, als Aussagestücke in Lobbys und Gästezimmern zu fungieren.

Millennial-Präferenz für öko-zertifizierte Stoffe treibt nachhaltige Polsterung voran

Nachhaltigkeit hat sich von einer optionalen Behauptung zu einer Kaufvoraussetzung entwickelt, da die meisten Käufer nun Marken auf Umweltqualifikationen prüfen. Zertifizierungen wie OEKO-TEX Standard 100 und Forest Stewardship Council Labels beeinflussen sowohl Mittelklasse- als auch Premium-Warenkörbe. Materialinnovatoren führen aus Agroforstwirtschaft stammende natürliche Latexkerne und recycelte Kunststoffgarne ein, die Haltbarkeitstests bestehen und gleichzeitig den eingebetteten Kohlenstoff senken. Interzums Auszeichnungen 2025 hoben mehrere kühlende Textilien hervor, die Leistung mit Recycelbarkeit verbinden, und Massenhändler führen Möbel-Rückkaufprogramme ein, um Produktlebenszyklen zu verlängern [1]interzum, "Looking to the Future: Winners of the interzum award 2025," interzum.com.

Einschränkungen-Auswirkungsanalyse

| Einschränkung | (~) % Auswirkung auf CAGR-Prognose | Geographische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatile Schaum- & Lederpreise | -0.8% | Nordamerika, Europa und globale Beschaffungszentren | Mittelfristig (2-4 Jahre) |

| Fachkräftemangel in der Polsterung | -0.7% | Nordamerika, Europa und entwickeltes Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Schnelle Entsorgung kostengünstiger Importe | -0.5% | Europa, Nordamerika und entwickeltes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Schaum- & Lederpreise komprimieren Herstellermargen

Polyurethan- und Lederkosten stiegen 2024 stark an und weiteten die Lücke zwischen Auftragseingang und Gewinnrealisierung. Viele mittelgroße Betriebe können Rohstoffschwankungen nicht vollständig absichern und sind zu selektiven Materialsubstitutionen oder schlanken Lagermodellen gezwungen. Drohende Zollvorschläge auf chinesische Polstermöbel könnten Milliarden auf US-Verbraucherrechnungen aufschlagen, wenn sie umgesetzt werden. Um die Exposition abzustumpfen, übernehmen Produzenten verschachtelte Schnittsoftware und diversifizierte Lieferantenpools, während einige US-Marken die Verlagerung der Lederbeschaffung nach Mexiko erkunden.

Fachkräftemangel in der Polsterung

Eine alternde Belegschaft und begrenzte berufliche Aufnahme begrenzen die Produktionskapazität, insbesondere für Sonderbestellungen, die handgetackte Details erfordern. Betriebe in North Carolina melden offene Anforderungen, die über sechs Monate unbesetzt bleiben, was Firmen dazu veranlasst, bezahlte Ausbildungen zu starten und mit Community Colleges zu kooperieren. Automatisierung erleichtert wiederholtes Heften und Stoffschneiden, dennoch beruhen komplexe Knöpfe und Musterzuordnung noch auf manuellen Fähigkeiten. Unternehmen, die Trainingsakademien integrieren, wie die Catawba Valley Furniture Academy, genießen niedrigere Fluktuation und schnellere Lieferzeiten.

Segmentanalyse

Nach Produkt: Stühle gewinnen durch ergonomische Innovation an Momentum

Die Produkthierarchie des Polstermöbel-Marktes zeigt, dass Sofas einen dominanten 35% Anteil in 2024 behalten, während Stühle alle anderen Kategorien mit einer CAGR von 5,2% bis 2030 überholen sollen. Stühle profitieren von Arbeitgeberzuschüssen für Heimarbeitsplatz-Setups, lebhafter Nachfrage nach Lendenunterstützungsdesigns und dem Herunterfiltern von Bewegungstechnologie in mittlere Preisklassen. USB-ausgestattete Liegen und verstellbare Akzentstühle, die Task- und Freizeitfunktionen verbinden, definieren Segmentgrenzen neu. Der Polstermöbel-Markt belohnt häufig Marken, die Lieferzeiten für Stühle komprimieren, da ihr niedrigeres Kubikvolumen die Lieferung direkt zur Tür begünstigt.

Betten, Hocker, Poufs und Ottomane runden das Portfolio ab, indem sie spezifische Raumszenarien beantworten. Gepolsterte Kopfteile werden nun mit integrierten Leselichtern gebündelt, während Aufbewahrungsottomane dem Kompaktwohntrend entsprechen. Sofas behalten jedoch Markenvisibilität; modulare Ecksofas mit austauschbaren Armlehnen und Schonbezügen verlängern die Produktlebensdauer und fördern Wiederholungskäufe. Geschwungene Silhouetten-populär gemacht auf der Mailänder Designwoche-erfordern biegsamere Materialien und geschickte Näharbeiten, erhöhen Eintrittsbarrieren für Newcomer, ermöglichen aber Premium-Preispunkte. Da OCTOs OctoBox 1000 Aktuator in Liegen-SKUs filtert, sind kraftbetriebene Sofas darauf ausgelegt, die Leistungslücke zwischen Sitzkategorien zu verringern und den Polstermöbel-Markt dynamisch und innovationsgeführt zu halten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Material: Stoff dominiert, während Leder Premium-Position gewinnt

Stoff führte weiterhin mit 55% des Volumens von 2024 und verankerte den Polstermöbel-Markt durch Musterbreite, taktile Vielfalt und konkurrenzfähige Kosten. Leistungsstoffe mit Fleckenresistenz, Bleichfähigkeit und haustierfreundlichen Beschichtungen machen Stoff zur ersten Wahl für junge Familien. Aufkommende Farbpaletten-Magenta, Mandarine und Basilikumgrün-signalisieren eine Abkehr von sicheren Neutraltönen und stimulieren Erneuerungszyklen in sowohl Wohn- als auch Gastgewerbekanälen. Kühlfaser-Innovationen wie Innofas Snöphyte lassen gepolsterte Kopfteile und Liegen thermischen Komfort ansprechen, ohne auf aktive Belüftungssysteme zurückgreifen zu müssen.

Leder hingegen positioniert sich als verantwortungsvoll bezogenes Luxusmaterial und soll mit einer CAGR von 4,8% wachsen. Strengere europäische Vorschriften zur Chromgerbung veranlassen Investitionen in wasserbasierte oder pflanzlich abgeleitete Alternativen, die Leder für umweltbewusste Käufer attraktiv machen. Chinesische Ledersofa-Exporte wuchsen 2023 um 15% im Jahresvergleich, was den anhaltenden globalen Appetit auf Leder-Aussagestücke unterstreicht. Hybrid-Polsterung-Stoff auf Sitzkissen, Leder auf stark beanspruchten Armlehnen-Paneelen-breitet sich im gewerblichen Lounge-Segment aus und verbindet Weichheit mit Reinigbarkeit. Insgesamt wird die Materialwahl zunehmend von der gewünschten sensorischen Erzählung diktiert und erhält die Produktvielfalt im Polstermöbel-Markt aufrecht.

Nach Preisklasse: Premium-Segment beschleunigt durch Personalisierung

Premium-Waren sollen von 2025-2030 mit einer CAGR von 5,5% steigen und gewinnen an Zugkraft, da Verbraucher häufige Ersetzungen gegen dauerhafte Handwerkskunst eintauschen. Handgenähte Nähte, acht-Wege-handgebundene Federn und echte Anilinleder exemplifizieren den Upgrade-Pfad. Lexington Home Brands' digitale COM-Schnittstelle lässt Käufer nun Tausende von Stoffen in erweiterter Realität vorschauen, senkt Entscheidungsangst und verkürzt den Verkaufszyklus. Legacy-High-End-Hersteller bemerken, dass Käufer zunehmend zertifizierte Holzrahmen und recycelte Metallbeine anfordern und Luxus mit Verantwortung verschmelzen.

Die Mittelklasse-Stufe, die 48% des Umsatzes von 2024 ausmachte, zieht weiterhin Haushalte an, die Design-Aspiration mit Budget-Wachsamkeit ausbalancieren. Marken in diesem Band borgen sich Premium-Merkmale-Kontrastpaspelierung, Bewegungskopfstützen und Oberstich-Muster-während sie die Materialliste fein abstimmen, um die Preisgestaltung zu halten. Economy-Segment-Spieler konzentrieren sich währenddessen darauf, Aussehen für weniger durch Flachpack-Engineering und synthetische Lederlook-Bezüge zu liefern. Die sich erweiternde Qualitätsspanne kanalisiert aspirationale Besitzer über Zeit weiterhin nach oben und bewahrt die Preisleiter-Architektur, die im Polstermöbel-Markt eingebettet ist.

Nach Endnutzer: Gewerbliches Segment gewinnt durch Gastgewerbe-Innovation

Die gewerbliche Nachfrage soll mit einer CAGR von 5,3% steigen, hauptsächlich angetrieben von Hotel-, Resort- und Extended-Stay-Projekten, die immersive Sozialbereiche suchen, wo Gäste sich zu Hause, aber inspiriert fühlen. Gepolsterte Kabinen mit integriertem Strom und Akustikpaneelen verankern nun Coworking-Lobbys, während modulare, rekonfigurierbare Sofas schnelle Event-Turnarounds ermöglichen. Nachhaltige Beschaffungsrichtlinien überzeugen auch Firmenkäufer, inländische oder regionale Beschaffung zu bevorzugen, Lieferzeiten zu verkürzen und vertikal integrierte Lieferanten zu bevorzugen. Das gewerbliche Segment steht jedoch auch vor regulatorischen Überlegungen, einschließlich der Einhaltung von CAL 133 Entflammbarkeitsnormen für öffentliche Räume, die vorschreiben, dass ganze Möbelstücke getestet werden müssen und nicht nur Materialien [2]BTOD, "CAL 117 and CAL 133 Flammability Ratings Explained," btod.com..

Der Wohnkonsum behält seinen 68% Anteil, indem er komfortzentrierte Lifestyle-Upgrades bedient. Wellness-Prioritäten fördern tiefere Sitzkissen, atmungsaktive Stoffe und Liegemechanismen, die verschiedene Körpertypen aufnehmen. Hooker Furnishings verzeichnete weichere Gesamtverkäufe im Geschäftsjahr 2025, eroberte aber dennoch schrittweise Anteile in seinen Legacy-Divisionen durch das Vorantreiben von Gesprächssektionalen und körperumarmenden Liegestühlen. Smart-Home-Konvergenz bleibt ein Differenziator; Verkaufsstellen, die USB-beladene Armlehnen und drahtlose Lade-Beistelltische verkaufen, melden höhere Durchschnittskörbe und zeigen, wie der Polstermöbel-Markt Technologie nutzt, um Relevanz zu behalten.

Nach Vertriebskanal: Online-Wachstum formt Einzelhandelslandschaft um

Online-Verkäufe befinden sich auf einer CAGR-Trajektorie von 6,4% und erodieren die Dominanz des stationären Verkehrs, während sie omnikanal Neuerfindung auslösen. Visualisierungstechnik, kostenlose Muster-Programme und KI-Chat-Assistenten verringern die sensorische Lücke, die früher nur durch Store-Besuche erfüllt wurde. Fachhändler verteidigen dennoch 40% der Verkäufe durch maßgeschneiderte Designberatung, Weißhandschuh-Lieferung und Reparaturdienste. La-Z-Boy meldete starke Ergebnisse im dritten Quartal für das Geschäftsjahr 2025 mit konsolidierten Verkäufen von USD 522 Millionen, einem Anstieg von 4% gegenüber dem Vorjahr, angetrieben von einem 11%igen Verkaufsanstieg im Einzelhandelssegment durch Gleichgeschäfts-Verkaufswachstum und neue Geschäftseröffnungen [3]La-Z-Boy Incorporated, "La-Z-Boy Incorporated Reports Strong Third Quarter Results; Sales and Earnings Growth Reflect Power of Brand and Capabilities," lazboy.gcs-web.com..

Heimzentren beanspruchen Anteile bei wertorientierten Käufern, die von Ein-Stopp-Sortimenten angezogen werden, während Projektauftragnehmer großvolumige Aufträge an B2B-Teams weiterleiten, die Spezifikationen in konforme Polsterung übersetzen. Kaufhäuser und Verbrauchermärkte gehen zurück, bleiben aber relevant für Impuls-preisige Akzent-Sitzgelegenheiten. Der Kanalmix wird ein strategischer Hebel; Marken, die kompetent zwischen direktem E-Commerce und Großhandelspartnerschaften wechseln können, stehen vor übergroßen Gewinnen im Polstermöbel-Markt.

Geographische Analyse

Nordamerika generierte 33% des Umsatzes von 2024, unterstützt durch widerstandsfähige Renovierungsausgaben, eine reifende Direct-to-Consumer-Infrastruktur und eine verwurzelte Präferenz für personalisierte Sitzgelegenheiten. Inländische Hersteller nutzen synchronisierte Lieferketten, die Mississippi, Tennessee und North Carolina umspannen, um sechswöchige Sofas zu liefern, ein Lieferzeitvorteil gegenüber asiatischen Importen. Facharbeitermangel bedroht jedoch den Durchsatz; Anreizpakete und Trainingsakademien sind ein steigender Posten in Unternehmensbudgets.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einem CAGR-Ausblick von 6,0%. Chinas Skaleneffekte, evident in seiner milliardenschweren Ledersofa-Export-Bilanz, halten globale Beschaffung im Pearl River Delta verankert. Steigender urbaner Hausbesitz paart sich mit aspirationalen Designhinweisen aus sozialen Medien und verstärkt die Nachfrage nach multifunktionalen Möbeln.

Europa kombiniert Vererbungsdesign-Referenzen mit progressiven Nachhaltigkeitsrahmen, die globale Standards formen. Actona Groups Akquisition des polnischen Sofaherstellers SITS im Februar 2025 erweitert skandinavische Fußabdrücke und signalisiert fortlaufende Konsolidierung, die darauf abzielt, den Umsatz auf DKK 4 Milliarden zu verdoppeln [3]. Kreislaufwirtschaftsmandate drängen Produzenten zu abnehmbaren Bezügen und Mono-Material-Builds, die das Recycling vereinfachen. Südamerika, der Nahe Osten und Afrika bilden kleinere, aber chancenreiche Taschen, wo steigende verfügbare Einkommen, Tourismus-Infrastruktur und Einzelhandelsketten-Expansion schrittweise Nachfrage für den Polstermöbel-Markt freisetzen.

Wettbewerbslandschaft

Der Polstermöbel-Markt bleibt fragmentiert, neigt aber zur Konsolidierung, da Spieler Skalierung beim Einkauf von Rohstoffen, Logistik und Marketing suchen. HomesToLifes Kauf von HTL Marketing im Mai 2025 erweitert seine Premium-Sofa-Palette und strafft die Kontrolle über die Oberflächenqualität. Der RW Collectives Akquisition von Bauhaus Furniture im März 2025 fügt Mississippi-Produktionskapazität hinzu und kürzt länderübergreifende Versandzeiten während der Hochsaison. Diese Schritte illustrieren einen schärferen Fokus auf vertikale Integration, der darauf abzielt, Margen zu schützen und Lieferresilienz zu stärken.

Technologieadoption differenziert nun Gewinner. Lexington Home Brands' KI-fähiger COM-Assistent reduziert Visualisierungszeit von Tagen auf Minuten und fördert Kundenvertrauen und höhere Abschlussraten. Bewegungshardware-Lieferanten entwickeln gemeinsam Aktuatoren, die sich mit Sprachassistenten synchronisieren und die Grenzen von Smart-Seating-Ökosystemen verschieben.

Nachhaltigkeit ist die dritte Wettbewerbssäule. Marken, die recycelte Polyestergarne, FSC-zertifiziertes Holz und wasserbasierte Klebstoffe spezifizieren, gewinnen Regalplätze bei grüneren Einzelhändlern und erzielen höhere Bewertungen in Ausschreibungsevaluierungen. Rücknahme-Programme, die gebrauchte Sofas aufarbeiten oder recyceln, vervielfachen sich und gewähren Herstellern Zugang zu sekundären Umsatzströmen. Direct-to-Consumer-Neulinge, die Öko-Materialien mit Instagram-tauglicher Ästhetik verbinden, intensivieren den Preiswettbewerb, spornen aber auch Etablierte dazu an, Produktentwicklungszyklen zu beschleunigen und den Polstermöbel-Markt lebhaft und innovationsgeführt zu halten.

Polstermöbel-Industrieführer

-

Ashley Furniture Industries

-

La-Z-Boy Incorporated

-

Man Wah Holdings Ltd.

-

DFS Furniture PLC

-

Natuzzi S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Lexington Home Brands enthüllte ein digitales COM-Tool mit KI-Mustererkennung und AR-Platzierung zur Rationalisierung von Sonderbestellungen.

- März 2025: Hooker Furnishings beschloss, sein Savannah-Vertriebszentrum zu verlassen, und strebt ab dem Geschäftsjahr 2027 jährliche Einsparungen von USD 4,0-4,5 Millionen an.

- Februar 2025: Actona Group erwarb den polnischen Sofahersteller SITS, fügte 2.000 Mitarbeiter hinzu und strebt bis 2025 einen Umsatz von über DKK 4 Milliarden an.

- Februar 2025: La-Z-Boy verzeichnete konsolidierte Quartalsumsätze von USD 522 Millionen, ein Anstieg von 4% im Jahresvergleich, mit einem Anstieg der Einzelhandelsumsätze um 11% durch Gleichgeschäfts-Wachstum.

Globaler Polstermöbel-Marktbericht Umfang

Polstermöbel bezieht sich auf Produkte, bei denen der Stoff der Polsterung in direktem Kontakt mit Polstermaterialien steht, wie Sitzen und Innenoberflächen.

Der Polstermöbel-Markt ist nach Typ, Anwendung, Vertriebskanal und Geographie segmentiert. Nach Typ ist der Markt in Stühle, Sofas, Tische, Betten und andere Typen segmentiert. Nach Anwendung ist der Markt in Wohnbereich und Gewerbe segmentiert. Nach Vertriebskanal ist der Markt in Online-Einzelhandel und Offline-Einzelhandel segmentiert, und nach Geographie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika und Nahen Osten & Afrika segmentiert.

Der Bericht bietet Marktgröße und Prognosen für den Polstermöbel-Markt im Wert (USD) für alle oben genannten Segmente.

| Stühle |

| Sofas |

| Tische |

| Betten |

| Hocker |

| Andere Produkte (Poufs, Ottomane, etc.) |

| Stoff |

| Leder |

| Andere Materialien |

| Economy |

| Mittelklasse |

| Premium |

| Wohnbereich |

| Gewerbe |

| B2C/Einzelhandel | Heimzentren |

| Fachmöbelgeschäfte (einschließlich exklusiver Markengeschäfte) | |

| Online | |

| Andere Vertriebskanäle (umfasst Verbrauchermärkte, Supermärkte, Teleshopping, Lagerhäuser, Kaufhäuser, etc.) | |

| B2B/Projekte (direkt an Unternehmen) |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Restliches Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Restliches Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Restliches Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Restlicher Naher Osten und Afrika |

| Nach Produkt | Stühle | |

| Sofas | ||

| Tische | ||

| Betten | ||

| Hocker | ||

| Andere Produkte (Poufs, Ottomane, etc.) | ||

| Nach Material | Stoff | |

| Leder | ||

| Andere Materialien | ||

| Nach Preisklasse | Economy | |

| Mittelklasse | ||

| Premium | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | ||

| Nach Vertriebskanal | B2C/Einzelhandel | Heimzentren |

| Fachmöbelgeschäfte (einschließlich exklusiver Markengeschäfte) | ||

| Online | ||

| Andere Vertriebskanäle (umfasst Verbrauchermärkte, Supermärkte, Teleshopping, Lagerhäuser, Kaufhäuser, etc.) | ||

| B2B/Projekte (direkt an Unternehmen) | ||

| Nach Geographie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Restliches Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Restliches Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Restliches Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Restlicher Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Polstermöbel-Marktes?

Die Polstermöbel-Marktgröße beträgt USD 65,72 Milliarden im Jahr 2025, mit einem prognostizierten Wert von USD 82,29 Milliarden bis 2030.

Welche Produktkategorie wächst am schnellsten?

Stühle sind das am schnellsten wachsende Produkt und sollen eine CAGR von 5,2% aufgrund erhöhter Nachfrage nach ergonomischen, multifunktionalen Sitzgelegenheiten verzeichnen.

Warum ist Asien-Pazifik die attraktivste Wachstumsregion?

Urbanisierung, steigende verfügbare Einkommen und kostenwettbewerbsfähige Fertigungszentren wie China und Vietnam untermauern den CAGR-Ausblick der Region von 6,0%.

Wie beeinflussen Nachhaltigkeitstrends die Materialwahl?

Öko-zertifizierte Stoffe und verantwortungsvoll gegerbtes Leder gewinnen an Zugkraft, da 44% der Käufer Marken mit dokumentierten Umweltpraktiken bevorzugen.

Welche Auswirkungen könnten vorgeschlagene Zölle auf chinesische Importe haben?

Zölle zwischen 60-100% könnten USD 8,5-13,1 Milliarden zu US-Verbraucherkosten hinzufügen und Einzelhändler dazu treiben, die Beschaffung zu diversifizieren und Nearshoring zu erwägen.

Seite zuletzt aktualisiert am: