Marktgröße und Marktanteil für unbemannte Meeresfahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

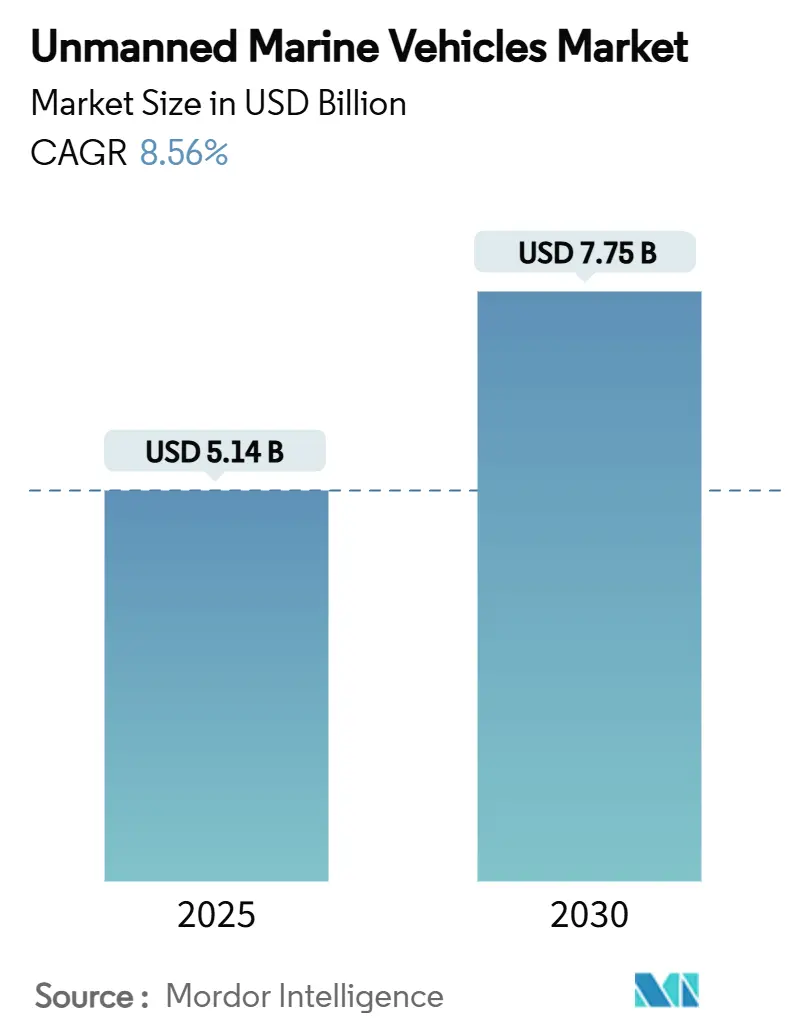

| Marktgröße (2025) | 5.14 Milliarden US-Dollar |

| Marktgröße (2030) | 7.75 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für unbemannte Meeresfahrzeuge von Mordor Intelligence

Die Marktgröße für unbemannte Meeresfahrzeuge wird 2025 auf 5,14 Milliarden USD geschätzt und soll bis 2030 7,75 Milliarden USD erreichen, mit einer CAGR von 8,56 %. Verstärkte Marinemodernisierungsprogramme, ein expandierender Offshore-Energiesektor und die steigende Nachfrage nach persistenter Ozeandatenerfassung untermauern diese Wachstumsentwicklung. Unbemannte Plattformen wandeln sich von experimentellen Werkzeugen zu unverzichtbaren Gütern, die die Reichweite von Streitkräften erweitern, Inspektionskosten für Öl-, Gas- und Windkraftbetreiber senken und den Umfang langfristiger Klimamissionen ausweiten. Sich verschärfende geopolitische Brennpunkte spornen die Beschaffung von tarnfähigen Unterseebootsystemen an, während Nachhaltigkeitsvorgaben den Übergang zu emissionsarmen Antriebssystemen beschleunigen. Wagniskapital-finanzierte Start-ups bringen eine schnelle Iterationskultur in ein von Verteidigungskonzernen dominiertes Feld ein, ermöglichen schnellere Prototypzyklen und treiben zweistellige Auftragsbücher für kleinere, schwarmfähige Fahrzeuge voran. Die Teilnehmer des Ökosystems betrachten zunehmend Software - Autonomiealgorithmen und Datenfusions-Engines - als den entscheidenden Differenzierungsfaktor für Flotten der nächsten Generation.

Wichtige Erkenntnisse des Berichts

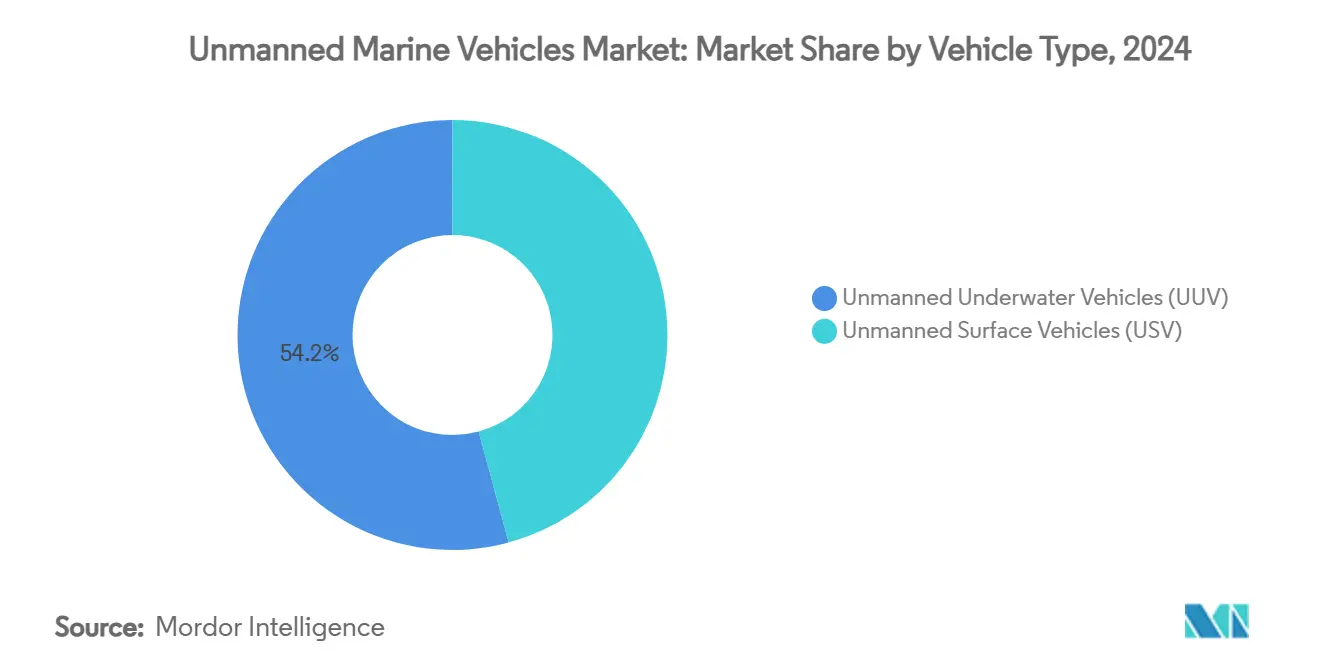

- Nach Fahrzeugtyp eroberten unbemannte Unterwasserfahrzeuge 54,21 % des Marktanteils für unbemannte Meeresfahrzeuge im Jahr 2024; dasselbe Segment soll bis 2030 mit einer CAGR von 11,17 % expandieren.

- Nach Fahrzeuggröße kommandierten mittlere Fahrzeuge einen Anteil von 31,34 % der Marktgröße für unbemannte Meeresfahrzeuge im Jahr 2024, während Mikrofahrzeuge voraussichtlich die höchste CAGR von 10,01 % während des Prognosezeitraums halten werden.

- Nach Antrieb hielten elektrische Systeme 32,28 % des Umsatzes von 2024; Solarantrieb soll bis 2030 mit einer CAGR von 10,86 % wachsen.

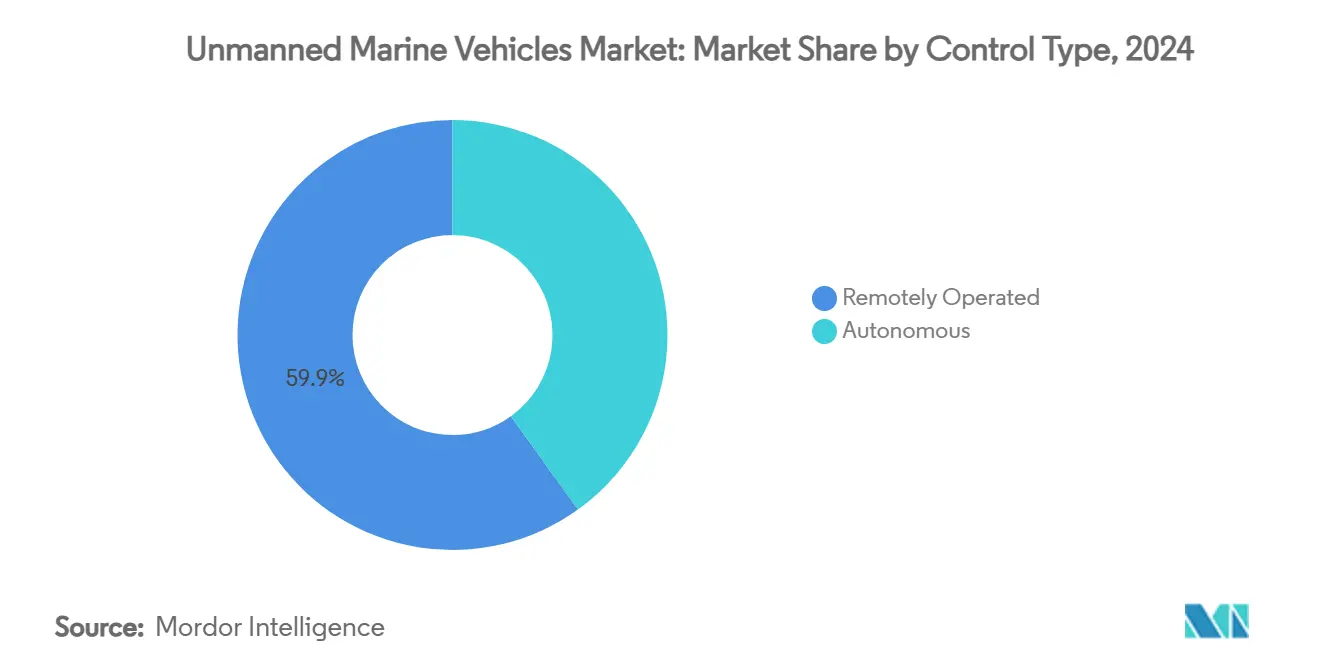

- Nach Steuerungsart entfielen 59,92 % der Verkäufe von 2024 auf ferngesteuerte Plattformen, dennoch schreiten autonome Systeme bis 2030 mit einer CAGR von 11,76 % voran.

- Nach Anwendung führte Verteidigung und Sicherheit mit 46,54 % des Umsatzes von 2024; kommerzielle Anwendungsfälle sind bereit, über den Prognosezeitraum mit einer CAGR von 9,43 % zu steigen.

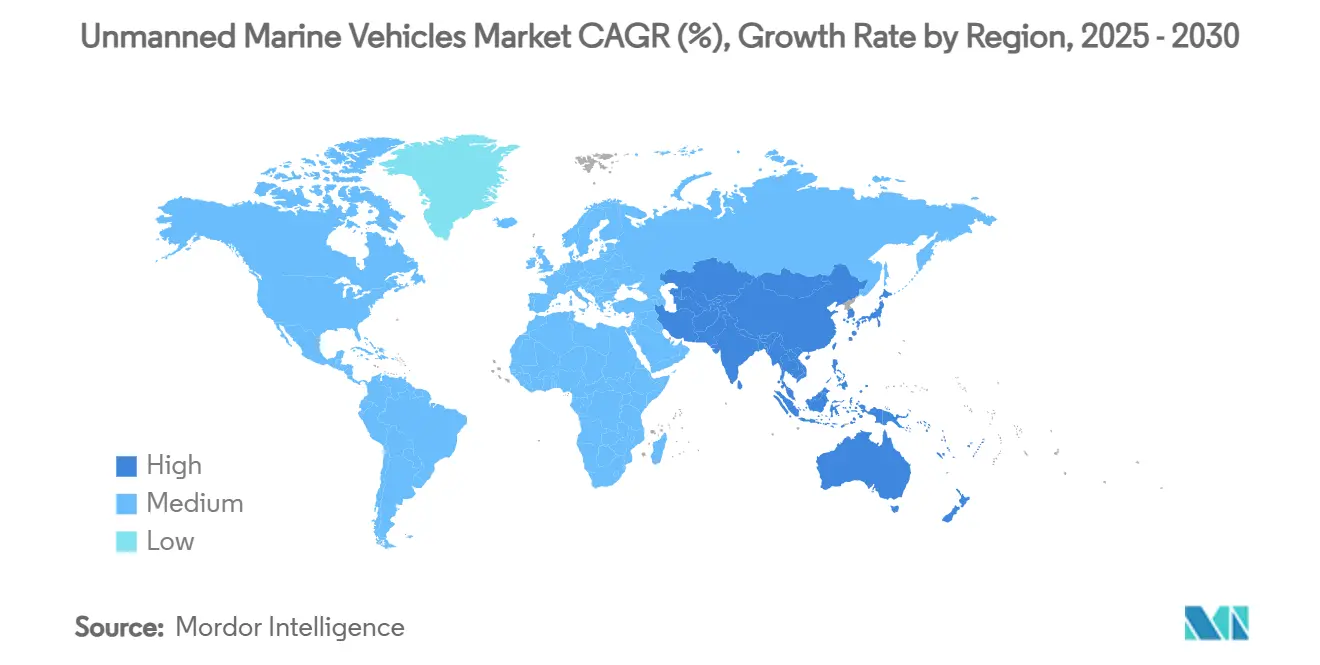

- Nach Geografie führte Nordamerika mit einem Umsatzanteil von 33,27 % im Jahr 2024; Asien-Pazifik soll eine CAGR von 10,40 % verzeichnen, das höchste regionale Tempo.

Globale Markttrends und Einblicke für unbemannte Meeresfahrzeuge

Auswirkungsanalyse der Treiber

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Erhöhte Verteidigungsinvestitionen in ISR- und U-Boot-Abwehrfähigkeiten | +2.1% | Nordamerika, Europa, Übertragung auf APAC | Mittelfristig (2-4 Jahre) |

| Wachsende Nutzung von UMVs für Offshore-Öl- und Gasinspektion und -wartung | +1.8% | Nordsee, Golf von Mexiko, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Erweiterte Nutzung autonomer Systeme in der ozeanographischen und Klimaforschung | +1.2% | Global, Polarregionen, Tiefsee | Langfristig (≥ 4 Jahre) |

| Entstehende Rolle von UMVs im Betrieb und der Wartung von Offshore-Erneuerbaren Energien | +1.5% | Europa, Nordamerika, Expansion nach APAC | Mittelfristig (2-4 Jahre) |

| Verbreitung abonnementbasierter Ozeandatendienste, die durch UMV-Flotten ermöglicht werden | +0.9% | Entwickelte maritime Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Entstehung des Ozean-Daten-als-Service-Abonnementmodells | +0.7% | Globale maritime Datenzentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Verteidigungsinvestitionen in ISR- und U-Boot-Abwehrfähigkeiten

Eskalierende maritime Spannungen veranlassen Marinen, ausgeklügelte unbemannte Flotten zu finanzieren, die Abdeckungslücken in umkämpften Gewässern schließen. Die US Navy budgetierte 177,3 Millionen USD für unbemannte Systeme im Haushaltsjahr 2025, wobei die Replicator-Initiative auf Massenproduktion autonomer Unterwasserfahrzeuge abzielt. Andurils Werk in Rhode Island kann nun jährlich mehr als 200 Dive-LD-Fahrzeuge ausliefern. Parallelprogramme wie Australiens Ghost Shark und Indiens XLUUV-Ausschreibung verstärken eine multiregionale Beschaffungswelle. Europäische Ausrichtung ist in Frankreichs Naval Group Drohnen-Demonstratoren sichtbar und untermauert zukünftige kooperative Unter-Eis-Operationen. Kampferfolgsgeschichten aus dem Schwarzen Meer validieren operative Konzepte und verkürzen Beschaffungszeitpläne, während Taiwan und Norwegen die einheimische Produktion erweitern, um lokale Bedrohungsmatrizen anzugehen.

Wachsende Nutzung von UMVs für Offshore-Öl- und Gasinspektion und -wartung

Energiekonzerne setzen nun autonome Unterwasserfahrzeuge (AUVs) ein, die Inspektionsausgaben um bis zu 55 % im Vergleich zu angebundenen ROVs senken.[1]Terradepth, `Survey Services,` TERRADEPTH.COM TotalEnergies' Pilotprojekt mit ferngesteuerten Robotern veranschaulicht die Verlagerung hin zu Onshore-Kommandozentren, die die Offshore-Belegschaft reduzieren. AUVs beschleunigen die Anomalieerkennung, verkürzen Trockendockintervalle und halbieren Umwelt-Fußabdrücke, was Golf-Betreiber und Nordsee-Auftragnehmer dazu veranlasst, digitale Zwillinge für vorausschauende Wartung nachzurüsten. Erneuerbar angetriebene unbemannte Oberflächenfahrzeuge in den VAE verbinden Dekarbonisierungsziele mit Automatisierungseffizienzen. Konzeptionelle Studien wie DNVs Solitude sehen vollständig unbemannte schwimmende LNG-Einheiten vor, die 20 % Betriebskosteneinsparungen realisieren.

Erweiterte Nutzung autonomer Systeme in der ozeanographischen und Klimaforschung

Forschungseinrichtungen benötigen monatelange Ausdauer, um feinkörnige Daten über Kohlenstoffflüsse, polare Schmelzraten und Tiefseemeeresströmungen zu erfassen. Seaglider-Plattformen übertragen Live-Messwerte über Satellitenverbindungen über Monate hinweg.[2]University of Washington, `Seaglider Autonomous Underwater Vehicle,` APL.UW.EDU Australiens IMOS-Netzwerk protokolliert Meeresbodenbilder mit zentimetergenauer Präzision und speist Daten in offene Portale für globale Modellierungsbemühungen ein. Europäische Betreiber, angeführt von Cyprus Subsea, unterhalten große Flotten von M1 Seaglidern für Ökosystemüberwachung. MITs bio-inspirierte Glider-Designs versprechen sprunghafte Energieeffizienz, die für polare Überquerungen unerlässlich ist. Entstehende Schwarm-Einsätze, veranschaulicht durch Zyperns Riffüberwachungsprojekt EONIOS, demokratisieren hochauflösende Kartierung und reduzieren gleichzeitig Schiffscharterbudgets.

Entstehende Rolle von UMVs im Betrieb und der Wartung von Offshore-Erneuerbaren Energien

Da Techniker-Logistik mehr als 80 % der Lebenszykluskosten für entfernte Windparks absorbiert, setzen Betreiber unbemannte Plattformen für Rotorblattspitzen-Scans und Kabelverlegungs-Untersuchungen ein. Das US Bureau of Safety and Environmental Enforcement verzeichnet 35-80 % Kostensenkungen, wenn Drohnen Seilzugangsteams ersetzen. Das von Innovate-UK finanzierte HydroSurv testet elektrische USVs für Seegras-Baseline-Untersuchungen, die Umweltgenehmigungen untermauern. Australiens Hydrus AUV reduzierte Tiefwasser-Erkundungsausgaben um 75 % durch Eliminierung von Tauchern und großen Unterstützungsschiffen. Maschinenlern-gestützte digitale Zwillinge verbessern Anomalieprognosen und planen Wartungsläufe während günstiger Wetterfenster, wodurch Ertragszielsicherheit gewährleistet wird, während Turbinen in Tiefen von über 60 Metern wandern.

Auswirkungsanalyse der Hemmnisse

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Erhebliche Kapitalausgaben- und Betriebskostenbelastungen | -1.4% | Global, ausgeprägt in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Fehlen harmonisierter Regulierungs- und Klassifikationsrahmen | -0.8% | Internationale Betreiber | Mittelfristig (2-4 Jahre) |

| Entstehende Cybersicherheitsverwundbarkeiten in Unterwasserkommunikationsnetzwerken | -0.6% | Globale Verteidigungs- und Handelsflotten | Langfristig (≥ 4 Jahre) |

| Begrenzte Ausdauer- und Nutzlastbeschränkungen in kompakten UMV-Plattformen | -0.5% | Alle Regionen und Anwendungen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhebliche Kapitalausgaben- und Betriebskostenbelastungen

Preisschilder für große unbemannte Oberflächenfahrzeuge erreichen 250 Millionen USD pro Rumpf, während allein das XLUUV-Programm der US Navy 21,5 Millionen USD im Haushaltsjahr 2025 ziehen wird. Wasserstoff-Brennstoffzellen-AUV-Konzepte eliminieren Emissionen, erfordern aber maßgeschneiderte Betankung und blähen Vorabbudgets auf. Nauticus Robotics verbuchte 2023 einen Verlust von 50,7 Millionen USD und unterstreicht damit die langwierige Amortisationszeit für bahnbrechende Subsea-Morphing-Plattformen. Finanzierungsrunden wie Blue Water Autonomys 14-Millionen-USD-Seed-Finanzierung verdeutlichen die steile Kapitalleiter, die Innovatoren in der Frühphase vor dem ersten Umsatz erklimmen müssen.

Fehlen harmonisierter Regulierungs- und Klassifikationsrahmen

Der Entwurf des IMO MASS-Codes wird vor 2030 nicht verabschiedet werden und verlängert damit die Unsicherheit für kommerzielle Flottenmanager. Europas KI-Gesetz führt neue Validierungsschichten für autonome Logik ein und fügt Genehmigungsabläufen Komplexität hinzu. Vorläufige Klassenleitlinien von ABS bieten Navigationsspuren, zwingen Hersteller aber dazu, divergierende Regelbücher über Flaggenstaaten hinweg zu jonglieren. Die Roadmap der US-Küstenwache erkennt die Lücke an, aber Zeitpläne bleiben fließend. Rechtliche Unklarheiten bezüglich Haftung und Bergungsrechten behindern Versicherungszeichnung für transozeanische Unternehmungen. Das Fehlen einheitlicher Testprotokolle bläht Compliance-Kosten auf und verzögert grenzüberschreitende Kommerzialisierung.

Segmentanalyse

Nach Fahrzeugtyp: Unterwasserdominanz treibt Innovation voran

Unbemannte Unterwasserfahrzeuge (UUVs) behielten 54,21 % des Marktanteils für unbemannte Meeresfahrzeuge im Jahr 2024 bei und verzeichneten gleichzeitig die höchste CAGR von 11,17 % bis 2030, wodurch ihre Rolle als doppelter Wachstums- und Umsatzmotor des Sektors zementiert wurde. Die Nachfrage entspringt U-Boot-Abwehraufrüstungen und Tiefwasser-Infrastrukturinspektionen, wobei Chinas taifunsicherer Blue Whale 30-tägige Unterwasser-Ausdauer-Benchmarks veranschaulicht.

Oberflächenfahrzeuge absorbieren den Rest des Marktes für unbemannte Meeresfahrzeuge, gewinnen aber Traktion für Küstenüberwachung, Minengegenmaßnahmen und Logistik. Das hybride Flottenmodell der Vereinigten Staaten nutzt persistente Oberflächenpatrouillen, um verdeckte Unterwasserassets zu ergänzen. Konvergenztrends zeigen U-Boot-gestartete UAVs und gemeinsame Oberflächen-Unterwasser-Aufgabenzuteilung, die traditionelle Missionsdoktrinen neu schreiben.

Notiz: Segmentanteile aller einzelnen Segmente bei Berichtkauf verfügbar

Nach Fahrzeuggröße: Mikro-Plattformen fordern konventionelle Skalierung heraus

Mittlere Fahrzeuge sicherten sich 31,34 % des Umsatzes von 2024 dank ausgewogener Nutzlast-Ausdauer-Profile, dennoch sprinten Mikrofahrzeuge mit 10,01 % CAGR voran, angetrieben von Schwarmrobotik und barrierefreien Startanforderungen. Kompakte Knoten ermöglichen Flächendeckung von Küstengebieten bei minimiertem Verschleißrisiko.

Das modulare Design ermöglicht ein größenagnostisches Chassis, bei dem Missionspakete auf See getauscht werden können, wodurch Größengrenzen verschwimmen. Weichmaterial-Antriebe und piezoelektrische Aktuierung schärfen die Manövrierfähigkeit in begrenzten Rohrleitungen und Riffspalten. Schwarmbasierte künstliche Riffüberwachung in Zypern validiert monatelange unbeaufsichtigte Einsätze und erweitert Biodiversitäts-Einblicke ohne Forschungsschiff-Charter.

Nach Antrieb: Solar-Innovation stört elektrische Führung

Elektrische Antriebe kommandierten 32,28 % der Verkäufe von 2024 und verankern die meisten Inspektions-, Forschungs- und Patrouillenprofile. Solarlösungen, unterstützt von Netto-Null-Mandaten, zielen auf ein Wachstumstempo von 10,86 % bis 2030 ab. Multi-Source-Hybride verknüpfen Solar-, Wellen- und Batteriepakete, um Stationshalten in mehrmonatige Fenster zu erweitern.

Brennstoffzellen-Demonstratoren aus Norwegen zeigen 24-stündige Unterwasser-Ausdauer mit stillen Signaturen, die für ISR geschätzt werden, dennoch bleibt die Lieferketten-Resilienz für Membranen und Katalysatoren entscheidend. Diesel behält Relevanz für Hochleistungs-Sprint-Etappen, aber KI-verwaltete Energiemix-Controller werden schnell zur Standard-Architektur über alle Rumpfgrößen hinweg.

Nach Steuerungsart: Autonome Systeme gestalten operative Paradigmen neu

Ferngesteuerte Fahrzeuge bildeten 59,92 % der Einsätze von 2024; dennoch übertreffen autonome Modi sie mit einer prognostizierten CAGR von 11,76 %, da Marinen und Vermesser Verzögerungen durch Anbindung und Funkverbindungsexposition reduzieren.

Maschinenlern-Routenplaner optimieren nun Wegpunkte im laufenden Betrieb, um ungünstigen Strömungen und dichten Schifffahrtsrouten auszuweichen. MITs KI-abgestimmte hydrodynamische Formen erzielen Energieeinsparungen, die durch manuelle Rumpfform-Iteration unerreichbar sind. Klassifikationsgesellschaften kodifizieren progressiv fehlertolerante Logik und ermöglichen vollständig bemannungslosen Schiffen, eingeschränkte Meerengen zu durchqueren.

Notiz: Segmentanteile aller einzelnen Segmente bei Berichtkauf verfügbar

Nach Anwendung: Kommerzielles Wachstum übertrifft Verteidigungsdominanz

Verteidigung und Sicherheit eroberten 46,54 % des Umsatzes von 2024, angetrieben von eskalierender Untersee-Rivalität und Minenräumungsimperativen, während kommerzielle Missionen bis 2030 mit 9,43 % beschleunigen sollen.

Entwickler erneuerbarer Energien nutzen autonome Inspektion, um Kapazitätsfaktoren bei tieferen Windturbineninstallationen hoch zu halten, und Ölkonzerne nutzen Big-Data-Fusion, um Ausfallzeiten während Brown-Field-Verjüngungen zu reduzieren. Dual-Use-Nutzlast-Buchten ermöglichen schnelle Wechsel von Minengegenmaßnahmen zu Pipeline-Kathodenschutz-Untersuchungen und glätten Asset-Nutzungskurven über Budgetzyklen hinweg.

Geografieanalyse

Nordamerika hielt 33,27 % des Umsatzes von 2024, untermauert durch das milliardenschwere Flottenrekapitalisierungsprogramm des Pentagons und wagniskapital-finanzierte Scale-ups wie Saronics Louisiana-Werft, die 150-Fuß-Marauder-Drohnen produziert.[3]Axios, `Saronic Will Build 150-Foot Drone Boats,` AXIOS.COM Kanadas Arktisprogramme und Mexikos Tiefwasser-Campeche-Inspektionen fügen inkrementelle Nachfrageschleifen hinzu. Die Region profitiert von einer ausgereiften Verteidigungsindustriebasis, KI-Talentpools und Early-Adopter-Regulierungs-Sandboxing.

Asien-Pazifik verzeichnet die steilste CAGR von 10,40 % dank Chinas Flottenaufbau, Australiens AUKUS-verknüpften Ghost Shark-Prototypen und Indiens Ausschreibung für 12 XLUUVs, die maritime Domänenbewusstsein erweitern. Kooperationsprojekte, einschließlich Norwegens Entscheidung, USVs in der Ukraine mitzuproduzieren, signalisieren steigende Technologieverteilung im weiteren Indo-Pazifik-Quadranten.

Europa nutzt integrierte Schiffbaucluster und kohäsive F&E-Finanzierung, um eine robuste Pipeline autonomer Versuche zu erhalten. Das EU-KI-Gesetz setzt Harmonisierungspräzedenzfälle, die sich in First-Mover-Regulierungsvorteile übersetzen könnten. Das Vereinigte Königreich evaluiert Kongsberg Vanguard-Mutterschiffe für Minenräumpakete, während Frankreichs Naval Group kontinentale Expertise in großkalibrigen Rumpfformen verankert.

Wettbewerbslandschaft

Der Markt für unbemannte Meeresfahrzeuge weist ein moderates Fragmentierungsprofil auf, bei dem Blue-Chip-Verteidigungskonzerne mit wagniskapital-unterstützten Disruptoren aufeinandertreffen. L3Harris Technologies, Inc., Thales Group und BAE Systems plc verfügen über Legacy-Program-of-Record-Referenzen, die stetige Backlog-Ströme sicherstellen. Anduril Industries setzt agile Sprints ein, die Prototypzyklen von Jahren auf Monate komprimieren. Saronics 850-Millionen-USD-Runde bei einer Bewertung von 4 Milliarden USD verkörpert die Kapitalanziehungskraft rund um autonomie-first-Werften.

Die Konsolidierung bleibt lebhaft: BlueHalo absorbierte VideoRay, um Mikro-ROV-Know-how mit Gegen-UUV-Kill-Ketten zu verbinden, und L3Harris Technologies, Inc. integrierte ASV Global, um Oberflächenrumpf-Portfolios zu erweitern.[4]Marine Technology News, `BlueHalo Acquires VideoRay,` MARINETECHNOLOGYNEWS.COM Zertifizierungsmuskulatur wird zu einem Differenzierungsmerkmal, da ABS und gleichwertige Gremien Testmatrizen härten und vertikal integrierte Anbieter begünstigen, die Dokumentationsgemeinkosten schultern können.

White-Space-Umsatzmodelle entstehen rund um Abonnement-Ozeandatendienste: Terradepths Absolute Ocean-Plattform bietet Pay-per-Gigabyte-Bathymetrie-Feeds, während Oceaneering als Anker-Kunde unterschreibt, um cross-asset-Benchmarks zu nutzen. Die Wettbewerbsintensität wird sich weiterhin um hochdichte Energiesysteme, containerisierte Kommandomodule und handelsübliche KI-Inferenz-Stacks verschärfen.

Branchenführer für unbemannte Meeresfahrzeuge

L3Harris Technologies, Inc.

Kongsberg Gruppen ASA

Teledyne Technologies Incorporated

Thales Group

Saab AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: HII sicherte sich einen Auftrag von Hitachi, Ltd. für über ein Dutzend REMUS 300 kleine unbemannte Unterwasserfahrzeuge (SUUVs), Teil eines mehrjährigen Lieferprogramms.

- April 2025: HII lieferte die ersten beiden Lionfish kleine unbemannte Unterwasserfahrzeuge (SUUVs) an die US Navy. Diese Lieferung ist Teil eines Programms, das das Potenzial hat, auf 200 Fahrzeuge zu erweitern, unterstützt durch einen Vertrag im Wert von über 347 Millionen USD.

- April 2025: HD Hyundai Heavy Industries (HD HHI) erhielt einen Vertrag von der Marine der Republik Korea (ROK) zur Entwicklung des Konzeptdesigns für ein Kampf-USV-Programm. Durch diese Zusammenarbeit wird das Unternehmen das marine Kampf-USV erweitern, um maritime Kriegsfähigkeiten zu verbessern.

Globaler Berichtsumfang für den Markt unbemannte Meeresfahrzeuge

Der Markt für unbemannte Meeresfahrzeuge umfasst autonome Unterwasserfahrzeuge, ferngesteuerte Fahrzeuge, Halbtaucher und unbemannte Oberflächenfahrzeuge. Der Verteidigungssektor übernimmt zunehmend, zusätzlich zu kommerziellen Sektoren, um Meer- oder Ozeanbedingungen zu kartieren und zu überwachen und verschiedene Öl- und Gasstandorte zu erkunden.

Die Studie umfasst unbemannte Meeresfahrzeuge, die Oberflächenfahrzeuge und Unterwasserfahrzeuge einschließen. Unbemannte Fahrzeuge, die vollständig an der Oberfläche operieren, sind Teil der Oberflächenfahrzeuge (USV). Halbuntergetauchte und Unterwasserfahrzeuge sind Teil des Unterwasserfahrzeugsegments (UUV). Darüber hinaus umfasst die Studie die Anwendungen unbemannte Meeresfahrzeuge, die Verteidigung, Kommerzielles und Forschung einschließen.

| Unbemannte Oberflächenfahrzeuge (USV) |

| Unbemannte Unterwasserfahrzeuge (UUV) |

| Mikro |

| Klein |

| Mittel |

| Groß |

| Diesel |

| Elektrisch |

| Hybrid |

| Solar |

| Ferngesteuert |

| Autonom |

| Verteidigung und Sicherheit | U-Boot-Abwehr (ASW) |

| Aufklärung, Überwachung und Reconnaissance (ISR) | |

| Minengegenmaßnahmen | |

| Kommerziell | Offshore-Öl und -Gas |

| Offshore-Wind und Erneuerbare Energien | |

| Hafen- und Infrastrukturinspektion | |

| Wissenschaftliche Forschung und Erkundung | |

| Such- und Rettungsdienst (SAR) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Restlicher Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Restliches Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Restlicher Naher Osten | ||

| Afrika | Südafrika | |

| Restliches Afrika | ||

| Nach Fahrzeugtyp | Unbemannte Oberflächenfahrzeuge (USV) | ||

| Unbemannte Unterwasserfahrzeuge (UUV) | |||

| Nach Fahrzeuggröße | Mikro | ||

| Klein | |||

| Mittel | |||

| Groß | |||

| Nach Antrieb | Diesel | ||

| Elektrisch | |||

| Hybrid | |||

| Solar | |||

| Nach Steuerungsart | Ferngesteuert | ||

| Autonom | |||

| Nach Anwendung | Verteidigung und Sicherheit | U-Boot-Abwehr (ASW) | |

| Aufklärung, Überwachung und Reconnaissance (ISR) | |||

| Minengegenmaßnahmen | |||

| Kommerziell | Offshore-Öl und -Gas | ||

| Offshore-Wind und Erneuerbare Energien | |||

| Hafen- und Infrastrukturinspektion | |||

| Wissenschaftliche Forschung und Erkundung | |||

| Such- und Rettungsdienst (SAR) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Spanien | |||

| Restliches Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Restlicher Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Restliches Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Restlicher Naher Osten | |||

| Afrika | Südafrika | ||

| Restliches Afrika | |||

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der prognostizierte Wert des Marktes für unbemannte Meeresfahrzeuge im Jahr 2030?

Die Marktgröße für unbemannte Meeresfahrzeuge soll bis 2030 7,75 Milliarden USD erreichen.

Welches Segment führt gleichzeitig Umsatz und Wachstum an?

Unbemannte Unterwasserfahrzeuge halten 54,21 % Umsatzanteil und expandieren bis 2030 mit 11,17 % CAGR.

Wie schnell wächst die Region Asien-Pazifik?

Asien-Pazifik soll eine CAGR von 10,40 % verzeichnen, die schnellste unter allen Regionen.

Welche Antriebstechnologie zeigt das höchste Wachstumspotenzial?

Solarbasierte Antriebstechnologien sollen bis 2030 mit 10,86 % CAGR wachsen.

Welcher jüngste Meilenstein demonstriert U-Boot-gestartete Drohnenfähigkeit?

Im Juni 2025 vollendete die US Navy den ersten Start und die Bergung eines UUV von einem Atom-U-Boot und bewies die Machbarkeit verdeckter Einsätze.

Welches neue Geschäftsmodell gewinnt in diesem Sektor an Zugkraft?

Abonnementbasierte Ozeandatendienste, bei denen Betreiber Flotten vermieten und Daten statt Hardware verkaufen, entstehen rapide.

Seite zuletzt aktualisiert am: