Marktgröße und Marktanteil für Wasseraufwertungsprodukte in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

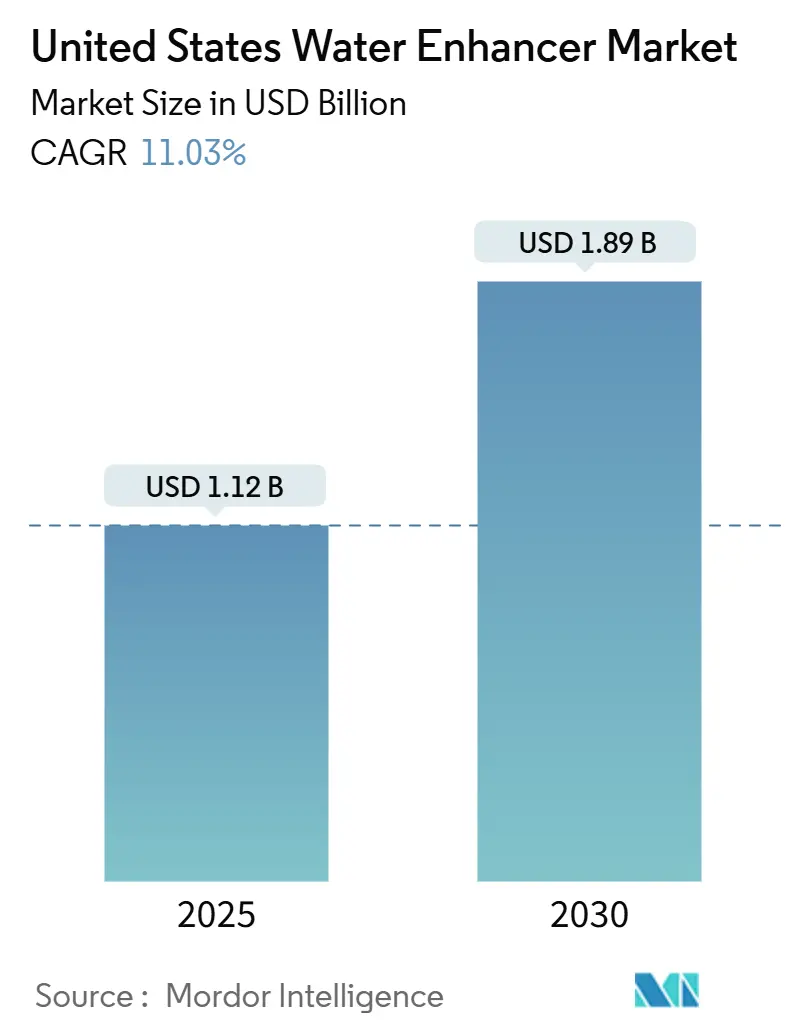

| Marktgröße (2025) | 1.12 Milliarden US-Dollar |

| Marktgröße (2030) | 1.89 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.03% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Wasseraufwertungsprodukte in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Wasseraufwertungsprodukte in den Vereinigten Staaten, bewertet mit 1,12 Milliarden USD im Jahr 2025, wird voraussichtlich bis 2030 1,89 Milliarden USD erreichen und mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,03% wachsen. Wasseraufwertungstropfen stellen ein schnell wachsendes Segment innerhalb des funktionellen Getränkemarktes dar. Diese robuste Marktentwicklung wird hauptsächlich durch sich verändernde Verbraucherpräferenzen hin zu Produkten angetrieben, die sowohl Komfort als auch gesundheitliche Vorteile bieten. Wasseraufwertungstropfen werden wegen ihrer Tragbarkeit, Benutzerfreundlichkeit und Fähigkeit geschätzt, einfaches Wasser sofort in geschmackvolle, nährstoffangereicherte Getränke zu verwandeln. Dies steht im Einklang mit dem wachsenden Trend der personalisierten Ernährung, da Verbraucher zunehmend anpassbare Hydratationslösungen suchen, die ihren individuellen Geschmackspräferenzen, Ernährungsbedürfnissen und Wellness-Zielen entsprechen. Die Marktexpansion wird weiter durch die Verbreitung gesundheitsbewusster Lebensstile unterstützt, wobei Verbraucher aktiv ihre Aufnahme von zuckerhaltigen Limonaden und traditionellen Erfrischungsgetränken zugunsten kalorienarmer, zuckerfreier und funktioneller Alternativen reduzieren. Führende Marken haben mit innovativen Formulierungen reagiert, die Vitamine, Elektrolyte, Antioxidantien und Adaptogene enthalten und auf die Nachfrage nach Produkten eingehen, die Energie, Immunität und allgemeines Wohlbefinden unterstützen. Die Clean-Label-Bewegung, die natürliche Aromen, pflanzliche Inhaltsstoffe und transparente Beschaffung betont, spielt ebenfalls eine Schlüsselrolle bei der Förderung der Akzeptanz unter anspruchsvollen Käufern.

Wichtige Erkenntnisse des Berichts

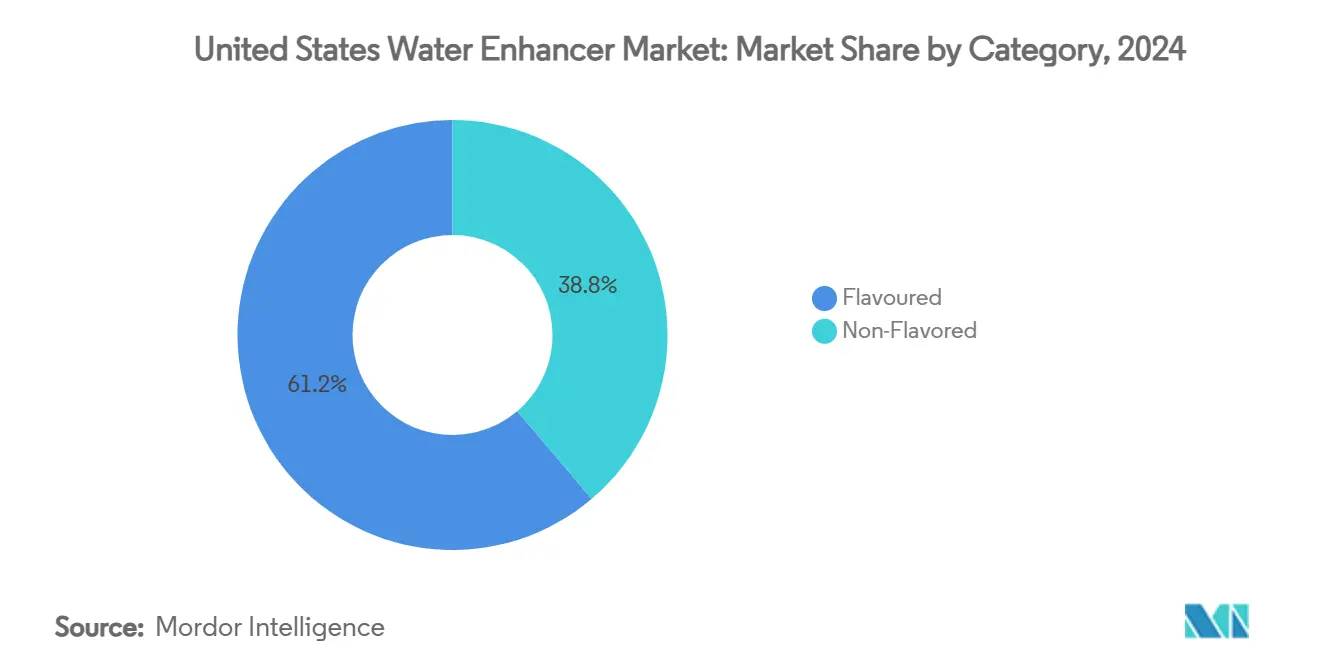

- Nach Produkttyp hielt das aromatisierte Segment 61,21% des Marktanteils für Wasseraufwertungsprodukte in den Vereinigten Staaten im Jahr 2024, während das nicht-aromatisierte Segment voraussichtlich mit einer CAGR von 11,23% bis 2030 wachsen wird.

- Nach Form hielt das Pulversegment 35,22% des Marktanteils für Wasseraufwertungsprodukte in den Vereinigten Staaten im Jahr 2024, während das Tablettensegment voraussichtlich mit einer CAGR von 12,45% bis 2030 wachsen wird.

- Nach Inhaltsstoffquelle dominierten künstliche/synthetische Formulierungen mit 62,34% Anteil der Marktgröße für Wasseraufwertungsprodukte in den Vereinigten Staaten im Jahr 2024; natürliche/bio Varianten expandieren mit einer CAGR von 13,05% bis 2030.

- Nach Süßstofftyp erfasste ohne Zucker 68,34% Anteil der Marktgröße für Wasseraufwertungsprodukte in den Vereinigten Staaten im Jahr 2024, während Produkte mit Zucker eine schnellere CAGR-Aussicht von 12,37% zeigen.

- Nach Vertriebskanal hielten Supermärkte/Hypermärkte einen Anteil von 54,11% des Umsatzes 2024; Online-Einzelhandelsgeschäfte werden voraussichtlich mit einer CAGR von 16,43% von 2025 bis 2030 wachsen.

Trends und Erkenntnisse des Marktes für Wasseraufwertungsprodukte in den Vereinigten Staaten

Analyse der Treiberwirkungen

| Treiber | (~) % Einfluss auf CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Gesundheitsbewusste Verbraucher, die zu kalorienarmen, zuckerfreien Getränken wechseln, treiben die Nachfrage an | +3.0% | Landesweit, am stärksten in Küstenstaaten | Mittelfristig (2-4 Jahre) |

| Fitness- und Wellness-Trends treiben den Anstieg der Elektrolyt-Aufwertungsprodukt-Nutzung an | +2.5% | Städtische Fitness-Zentren und Universitätsstädte | Langfristig (≥ 4 Jahre) |

| Marketing und Innovation großer Getränkeunternehmen fördern das Verbraucherengagement | +2.0% | Landesweit, besonders in Massenmärkten | Mittelfristig (2-4 Jahre) |

| Getränkemarken kooperieren mit Fitness-Influencern und steigern die Marktpräsenz | +1.6% | Social-Media-affine Demografien | Kurzfristig (≤ 2 Jahre) |

| Breitere Vertriebskanäle erweitern die Getränkeverfügbarkeit in den gesamten Vereinigten Staaten | +1.4% | Multi-Format-Einzelhandelsnetzwerke | Mittelfristig (2-4 Jahre) |

| Hydratationslösungen für unterwegs gewinnen bei steigender Nachfrage nach Bequemlichkeit an Beliebtheit | +2.2% | Große Ballungsgebiete | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbewusste Verbraucher, die zu kalorienarmen, zuckerfreien Getränken wechseln, treiben die Nachfrage an

Die zunehmende Anzahl gesundheitsbewusster Verbraucher treibt die Nachfrage nach kalorienarmen und zuckerfreien Getränken an, da Menschen Gesundheitsprobleme vermeiden möchten, die mit übermäßigem Zuckerkonsum verbunden sind, wie Fettleibigkeit und Diabetes. Dieser Trend ist besonders in den Vereinigten Staaten erkennbar, wo Getränkeunternehmen wie Coca-Cola, PepsiCo und Nestlé ihre Portfolios mit funktionellen Wasserprodukten erweitern. Diese Produkte enthalten typischerweise keinen Zucker, wenig Kalorien und sind mit Vitaminen und Proteinen angereichert. Der Markt erlebt Wachstum bei Clean-Label- und funktionellen Getränken, einschließlich probiotischer Kombuchas und vitaminangereicherter Wässer, angetrieben durch die steigende Prävalenz von Diabetes, Fettleibigkeit und fitnessorientierten Lebensstilen. Laut den Centers for Disease Control and Prevention (CDC) lag die Adipositasrate bei Erwachsenen zwischen August 2021 und August 2023 bei 40,3%, ohne signifikante Unterschiede zwischen Männern und Frauen. Die Prävalenz von Fettleibigkeit war höher bei Erwachsenen im Alter von 40-59 Jahren im Vergleich zu denen im Alter von 20-39 und 60 und älter [1]Quelle: Centers for Disease Control and Prevention (CDC), \"Obesity and Severe Obesity Prevalence in Adults: United States, August 2021-August 2023\" cdc.gov.

Fitness- und Wellness-Trends treiben den Anstieg der Elektrolyt-Aufwertungsprodukt-Nutzung an

Die Expansion des Marktes für Wasseraufwertungsprodukte in den Vereinigten Staaten wird hauptsächlich der zunehmenden Adoption von Fitness- und Wellness-Praktiken zugeschrieben, insbesondere innerhalb professioneller Fitness-Einrichtungen. Die Integration strukturierter Trainingsprogramme, organisierter Gruppensitzungen und personalisierter Trainingsprogramme in tägliche Routinen hat erhebliche Nachfrage nach fortschrittlichen Hydratationslösungen generiert. Gesundheitsbewusste Personen und Sportler erkennen, dass rigorose körperliche Aktivität zu erheblichem Elektrolytverlust durch Schweiß führen kann, was eine ordnungsgemäße Wiederauffüllung erfordert, um optimale Energielevel aufrechtzuerhalten, Muskelkrämpfe zu verhindern und eine effiziente physiologische Funktion sicherzustellen. Infolgedessen haben Fitness-Einrichtungen strategische Initiativen implementiert, um Wasseraufwertungsprodukte durch dedizierte Hydratationseinrichtungen und automatisierte Ausgabesysteme zu vertreiben und zu verkaufen. Laut der Health & Fitness Association (HFA) umfasst die Mitgliedschaft in professionellen Fitness-Einrichtungen, einschließlich Fitnessstudios, Studios und spezialisierten Einrichtungen, 77 Millionen Amerikaner, was 25% der Bevölkerung im Alter von sechs Jahren und darüber im Jahr 2024 ausmacht [2]Quelle: Health & Fitness Association (HFA), \"US Health Club and Studio Memberships Increase to Record 77 Million\" healthandfitness.org.

Marketing und Innovation großer Getränkeunternehmen fördern das Verbraucherengagement

Große Getränkeunternehmen treiben das Wachstum des Marktes für Wasseraufwertungsprodukte in den Vereinigten Staaten durch strategisches Marketing und Produktinnovation voran. Unternehmen wie Kraft Heinz, Coca-Cola, PepsiCo und Nestlé nutzen ihre Markenstärke, Vertriebsnetzwerke und Forschungskapazitäten, um neue Geschmacksrichtungen und funktionelle Formulierungen zu entwickeln, die sich an Verbraucherpräferenzen für Gesundheit, Bequemlichkeit und Anpassung orientieren. Diese Unternehmen implementieren umfassende Marketingstrategien über traditionelle und digitale Kanäle, einschließlich Werbekampagnen, Influencer-Kooperationen und Direktvertriebsprogrammen. PepsiCos Marketingengagement zeigt sich in seinen Vertriebs-, allgemeinen und Verwaltungsausgaben, die 5,9 Milliarden USD im Jahr 2024 und 5,7 Milliarden USD im Jahr 2023 erreichten. Diese Investition unterstützt sowohl neue Produkteinführungen als auch die laufende Förderung bestehender Marken. Die Marketinginitiativen erhöhen die Produktbekanntheit und bilden Verbraucher über Wasseraufwertungsprodukte als bequeme Hydratationslösungen aus. Durch kontinuierliche Produktentwicklung und nachhaltige Marketinginvestitionen erweitern diese Getränkeunternehmen die Kategorie der Wasseraufwertungsprodukte und stärken das Verbraucherengagement im US-amerikanischen Markt.

Getränkemarken kooperieren mit Fitness-Influencern und steigern die Marktpräsenz

Hersteller von Wasseraufwertungsprodukten etablieren strategische Kooperationen mit Fachleuten der Fitness-Industrie, um Produktempfehlungen zu entwickeln, die gesundheitsbewusste Verbrauchersegmente effektiv ansprechen. Diese Partnerschaften umfassen umfassende Produktentwicklungsinitiativen und Bildungsmaterialien, die optimale Anwendungen von Wasseraufwertungsprodukten über verschiedene Verbraucherdemografien hinweg demonstrieren. Die Implementierung influencer-basierter Marketingstrategien ermöglicht verbesserte Verbraucherbildung bezüglich der Anwendung von Wasseraufwertungsprodukten, angemessener Dosierungslevel und Geschmackskompatibilitätsmatrizen, was die Fähigkeiten herkömmlicher Werbemethoden übertrifft. Digitale Plattformen ermöglichen es Herstellern von Wasseraufwertungsprodukten, Echtzeit-Verbraucherfeedback zu sammeln und Produktmodifikationen basierend auf Benutzerpräferenzen und Leistungsmetriken zu implementieren. Dieser strategische Ansatz adressiert Verbraucherzögern bezüglich der Experimentierung mit Wasseraufwertungsprodukten, was traditionell die anfänglichen Produktadoptionsraten hemmt.

Analyse der Hemmnisse

| Hemmnis | (~) % Einfluss auf CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Strenge Lebensmittel- und Getränkevorschriften behindern Produktentwicklung und Genehmigungen | -1.70% | Bundesweite und staatliche Regulierungsumgebungen | Langfristig (≥ 4 Jahre) |

| Intensive Konkurrenz durch aromatisiertes Flaschenwasser und Erfrischungsgetränke begrenzt Marktanteile | -2.40% | Landesweite Massenmarktkanäle | Mittelfristig (2-4 Jahre) |

| Verbraucherbedenken über künstliche Süßstoffe und Zusatzstoffe reduzieren das Vertrauen in einige Produkte | -1.50% | Gesundheitsbewusste Verbrauchersegmente | Mittelfristig (2-4 Jahre) |

| Umweltsorgen über Kunststoffverpackungen beeinflussen umweltbewusste Verbraucher | -1.20% | Nachhaltigkeitsorientierte Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Lebensmittel- und Getränkevorschriften behindern Produktentwicklung und Genehmigungen.

Die Wasseraufwertungsprodukt-Industrie steht vor erheblichen Barrieren aufgrund komplexer Vorschriften. Das GRAS-Rahmenwerk (Generally Recognized as Safe) der FDA erlaubt es Unternehmen, die Sicherheit von Inhaltsstoffen selbst zu bestimmen, ohne obligatorische Regierungsüberprüfung, was potenzielle Sicherheitsbedenken aufwirft und zu strengeren Vorschriften führt. Die Bewertung von Steviolglycosiden durch die Europäische Behörde für Lebensmittelsicherheit veranschaulicht die Auswirkungen regulatorischer Änderungen auf Produktformulierungen und stellt fest, dass vorgeschlagene Modifikationen die akzeptablen täglichen Aufnahmemengen für Kleinkinder mit 6,9 mg/kg Körpergewicht pro Tag überschreiten könnten [3]Quelle: European Food Safety Authority, \"Safety of Steviol Glycosides (E 960a-d),\"efsa.europa.eu. Hersteller müssen erhebliche Ressourcen für Compliance-Dokumentation und Produktreformulierung aufwenden, was Investitionen in Innovation und Marktexpansion reduziert. Regionale regulatorische Unterschiede erfordern Produktmodifikationen für verschiedene Märkte, was die Fähigkeit begrenzt, erfolgreiche Formulierungen global zu skalieren. Die hohen Kosten der regulatorischen Compliance betreffen besonders kleinere Unternehmen und können möglicherweise die Marktkonzentration unter größeren Unternehmen mit etablierten Regulierungsabteilungen erhöhen.

Intensive Konkurrenz durch aromatisiertes Flaschenwasser und Erfrischungsgetränke begrenzt Marktanteile

Der Markt für Wasseraufwertungsprodukte sieht sich starker Konkurrenz durch etablierte Getränkekategorien gegenüber, die ähnliche Vorteile von Bequemlichkeit und Geschmack bieten, zusammen mit breiteren Vertriebsnetzwerken. Unternehmen für aromatisiertes Flaschenwasser nutzen ihre bestehende Einzelhandelspräsenz und Markenbekanntheit, um funktionelle Produkte einzuführen, die mit Getränkeaufwertungsprodukten konkurrieren, während sie die Einfachheit von trinkfertigen Formaten beibehalten. Erfrischungsgetränkeunternehmen adressieren Gesundheitstrends durch die Einführung zuckerreduzierter Optionen und funktioneller Formulierungen, die sich an Wellness-Präferenzen orientieren, ohne die Trinkgewohnheiten der Verbraucher zu ändern. Die Konkurrenz verstärkt sich, da große Getränkeunternehmen größere Marketingbudgets und Vertriebsnetzwerke haben, um schnell neue Produkte über mehrere Kanäle zu lancieren. Diese Wettbewerbsumgebung erfordert von Herstellern von Getränkeaufwertungsprodukten, Preise zu senken und gleichzeitig in Premium-Inhaltsstoffe und einzigartige Vorteile zu investieren, was Gewinnmargen reduziert und verfügbare Mittel für Wachstum begrenzt.

Segmentanalyse

Nach Produkttyp: Aromatisierte Wasseraufwertungsprodukte dominieren Verbraucherpräferenzen

Aromatisierte Wasseraufwertungsprodukte halten 61,21% des Marktanteils im Jahr 2024, da Verbraucher geschmacksverbesserte Hydratationsoptionen gegenüber einfachen Wasseralternativen bevorzugen. Diese Marktführungsposition resultiert aus der Effektivität des Segments, Wasser schmackhafter zu machen und die häufige Verbraucherherausforderung des Trinkens von ungewürztem Wasser anzugehen. Nicht-aromatisierte Wasseraufwertungsprodukte erleben trotz ihrer kleineren Marktpräsenz signifikantes Wachstum mit einer CAGR von 11,23% bis 2030. Dieses Wachstum ist hauptsächlich auf die steigende Nachfrage gesundheitsorientierter Verbraucher zurückzuführen, die funktionelle Vorteile ohne künstliche Aromaadditiva suchen.

Der Markt zeigt verstärkte Adoption botanischer und Kräuterextrakte, die Geschmack mit Wellness-Attributen kombinieren. Beruhigende Inhaltsstoffe wie Lavendel, Kamille und Zitronengras werden in alkoholischen und alkoholfreien Getränken beliebt. Die Verbrauchernachfrage verschiebt sich zu weniger süßen Formulierungen mit natürlichen Geschmacksprofilen, was Hersteller dazu veranlasst, Produkte mit exotischen Fruchtaromen wie Yuzu und Litschi zu entwickeln. Der Markt sieht auch Wachstum bei Umami-basierten Formulierungen mit Gemüseinhaltsstoffen. Diese Entwicklungen stehen im Einklang mit breiteren Getränkeindustrietrends zu komplexen Geschmacksprofilen, die Premium-Preisstrategien unterstützen und gleichzeitig vielfältige Verbraucherpräferenzen erfüllen.

Nach Form: Pulverförmige Wasseraufwertungsprodukte dominieren den Markt

Pulverförmige Wasseraufwertungsprodukte beherrschen mit einem Anteil von 35,22% den Markt für Wasseraufwertungsprodukte in den Vereinigten Staaten. Ihre Kostenwirksamkeit im Vergleich zu flüssigen Varianten macht sie zu einer wirtschaftlichen Wahl sowohl für Verbraucher als auch für Hersteller. Die verlängerte Haltbarkeit von Pulverformulierungen, gekoppelt mit einfacheren Lagerungs- und Transportmöglichkeiten, reduziert Logistikkosten erheblich. Zusätzlich bieten Pulveraufwertungsprodukte überlegene Portionskontrolle und Anpassungsoptionen, die es Verbrauchern ermöglichen, die Geschmacksintensität nach ihren Präferenzen anzupassen. Die Bequemlichkeit von Einzelportionsverpackungen und Tragbarkeit hat besonders bei dem Unterwegs-Lebensstil amerikanischer Verbraucher Resonanz gefunden.

Tabletten-Wasseraufwertungsprodukte haben sich als am schnellsten wachsendes Segment mit einer CAGR von 12,45% von 2025 bis 2030 im Markt für Wasseraufwertungsprodukte in den Vereinigten Staaten etabliert. Die Bequemlichkeit und Tragbarkeit von Tablettenformaten haben erheblich zu ihrer steigenden Beliebtheit bei Verbrauchern beigetragen, insbesondere bei denen mit aktiven Lebensstilen. Diese Tabletten sind kompakt, leichtgewichtig und einfach zu lagern, was sie ideal für den Unterwegs-Konsum macht. Zusätzlich bieten Tabletten-Wasseraufwertungsprodukte präzise Dosierung und eliminieren das Risiko einer Über-Aromatisierung, das manchmal bei flüssigen Aufwertungsprodukten auftritt. Das Wachstum des Segments wird weiter durch umweltbewusste Verbraucher angetrieben, die die reduzierte Kunststoffverpackung im Vergleich zu flüssigen Alternativen schätzen. Die längere Haltbarkeit und Kostenwirksamkeit der Tabletten, da eine Tablette typischerweise mehrere Portionen aromatisiert, haben ebenfalls zu ihrer Marktdominanz beigetragen.

Nach Inhaltsstoffquelle: Natürlicher Übergang beschleunigt sich trotz synthetischer Dominanz

Im Markt für Wasseraufwertungsprodukte behalten künstliche/synthetische Inhaltsstoffe 62,34% Marktanteil im Jahr 2024, unterstützt durch Kostenvorteile und etablierte Lieferketten, die wettbewerbsfähige Preisstrategien ermöglichen. Natürliche/bio Wasseraufwertungsalternativen zeigen erheblichen Schwung mit 13,05% CAGR bis 2030, angetrieben durch erhöhtes Verbraucherbewusstsein für Inhaltsstoffbeschaffung und verstärkte regulatorische Aufsicht über synthetische Zusatzstoffe. Diese Markttransformation spiegelt breitere Clean-Label-Präferenzen wider, da Verbraucher künstliche Süßstoffe in Wasseraufwertungsprodukten zunehmend als weniger günstig ansehen und erkennbare Inhaltsstoffe suchen.

Das natürliche Inhaltsstoffsegment bei Wasseraufwertungsprodukten hat durch technologische Fortschritte bei Süßstoffkombinationen Fortschritte gemacht, die Geschmacks- und Funktionalitätsanforderungen adressieren. Marktteilnehmer wie Sweetleaf und Stur Drinks stellen kalorienfreie natürliche Süßstoffe speziell für Wasseraufwertungsanwendungen her, während Inhaltsstofflieferanten spezialisierte natürliche Süßstoffsysteme für Wasseraufwertungsformulierungen entwickeln. Der Preisaufschlag natürlicher Inhaltsstoffe schafft Marktstratifikation, wobei Premium-Wasseraufwertungsmarken natürliche Formulierungen anbieten und Massenmarktprodukte synthetische Inhaltsstoffe beibehalten, um Zugänglichkeit aufrechtzuerhalten. Dieser strategische Ansatz ermöglicht es Herstellern von Wasseraufwertungsprodukten, sowohl preisbewusste als auch gesundheitsorientierte Verbraucher zu bedienen, während sie systematisch zu natürlichen Alternativen übergehen, wenn sich Lieferketten entwickeln und Produktionskosten sinken.

Nach Süßstofftyp: Zuckerfreie Formulierungen führen die Marktentwicklung an

Ohne-Zucker-Formulierungen halten einen Anteil von 68,34% des Marktes für Wasseraufwertungsprodukte in den Vereinigten Staaten im Jahr 2024 und spiegeln ihren Erfolg als gesündere Alternativen zu traditionellen gesüßten Getränken wider. Diese Produkte ziehen kalorienbewusste und gesundheitsorientierte Verbraucher an. Die Marktführerschaft des Segments steht im Einklang mit zunehmender Verbraucherpräferenz für reduzierten Zuckerkonsum und Diabetes-Management. Vorschriften der Food and Drug Administration (FDA) zu akzeptablen täglichen Aufnahmemengen für nicht-nutritive Süßstoffe bieten Verbrauchern Sicherheitsgewissheit und Transparenz. Hersteller verbessern weiterhin zuckerfreie Wasseraufwertungsprodukte durch Kombination natürlicher und künstlicher Süßstoffe wie Stevia, Mönchsfrucht, Sucralose und Allulose, um Geschmack und Textur zu verbessern. Diese Produkte enthalten oft funktionelle Inhaltsstoffe wie Vitamine, Elektrolyte und Antioxidantien, um den Verbraucherwert zu steigern.

Wasseraufwertungsprodukte mit Zucker wachsen trotz ihres kleineren Marktanteils mit einer CAGR von 12,37% bis 2030. Dieses Wachstum stammt von Verbrauchern, die traditionelle Zuckergeschmacksprofile bevorzugen und Bedenken über den Konsum künstlicher Süßstoffe äußern. Diese Verbraucher suchen Produkte mit authentischem Zuckergeschmack und klaren Inhaltsstofflisten. Hersteller in diesem Segment verwenden natürliche Süßstoffe wie Rohrzucker oder Honig und vermarkten ihre Produkte als Premium-Optionen für gelegentlichen Konsum. Sie differenzieren ihre Angebote durch einzigartige und nostalgische Geschmacksrichtungen.

Nach Vertriebskanal: E-Commerce stört traditionelle Einzelhandelsmuster

Supermärkte und Hypermärkte dominieren die Verteilung von Wasseraufwertungsprodukten in den Vereinigten Staaten mit einem Marktanteil von 54,11% im Jahr 2024. Diese Einzelhändler positionieren Getränkeaufwertungsprodukte in dedizierten Getränkegängen, um Sichtbarkeit zu erhöhen und Käufe zu fördern. Sie implementieren In-Store-Promotionen, Endkappen-Displays und Verkostungsveranstaltungen, um Produktversuche und Markenwechsel anzutreiben. Ihre umfangreiche Produktauswahl und effizienten Lieferketten gewährleisten konsistente Verfügbarkeit für Verbraucher.

Online-Einzelhandel wird voraussichtlich mit einer CAGR von 16,43% bis 2030 wachsen. Dieses Wachstum steht im Einklang mit verstärkter E-Commerce-Adoption in den Vereinigten Staaten, angetrieben durch Verbraucherpräferenzen für Bequemlichkeit und Hauslieferung. Online-Plattformen wie Amazon, Walmart.com und Marken-Websites ermöglichen es Verbrauchern, Produkte zu vergleichen, auf Bewertungen zuzugreifen und aus einer breiteren Produktpalette zu kaufen, einschließlich exklusiver Geschmacksrichtungen. Digitale Kanäle ermöglichen es Marken, Verbraucherdaten über Präferenzen und Kaufmuster zu sammeln, um Marketingstrategien und Produktentwicklung zu informieren.

Wettbewerbslandschaft

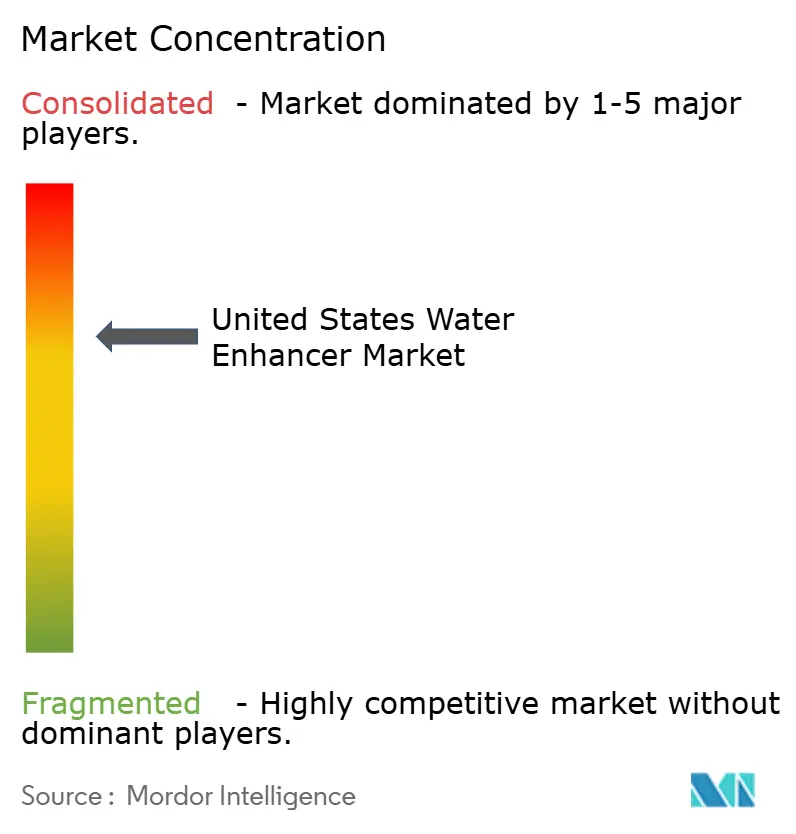

Der Markt für Wasseraufwertungsprodukte zeigt moderate Konzentration mit Wettbewerb zwischen etablierten Lebensmittel- und Getränkeunternehmen, Wellness-Marken und Direktvertriebsunternehmen. Große Akteure wie PepsiCo, Coca-Cola und Kraft Heinz behalten Wettbewerbsvorteile durch ihre umfangreichen Vertriebsnetzwerke und Marketingfähigkeiten. Diese Marktstruktur ermöglicht es mittelgroßen Unternehmen, erfolgreiche Nischenpositionen durch spezialisierte Formulierungen oder fokussierte demografische Zielgruppenansprache zu entwickeln.

Unternehmen priorisieren Innovation in Lieferformaten und funktionellen Vorteilen über Preiskampf und konzentrieren sich auf die Entwicklung proprietärer Süßstoffkombinationen und nachhaltiger Verpackungen. Der Markt bietet Chancen in personalisierter Ernährung und abonnement-basierten Liefermodellen, die Verbraucherdaten nutzen, um Geschmackspräferenzen und Konsummuster zu verfeinern.

Hersteller implementieren Automatisierung und Qualitätskontrollsysteme, um Produktkonsistenz aufrechtzuerhalten und gleichzeitig Betriebskosten zu reduzieren. Die Wettbewerbsumgebung transformiert sich weiterhin, da regulatorische Anforderungen und sich verändernde Verbraucherpräferenzen sowohl Herausforderungen als auch Chancen für Marktteilnehmer darstellen.

Branchenführer für Wasseraufwertungsprodukte in den Vereinigten Staaten

-

The Kraft Heinz Company

-

PepsiCo, Inc.

-

The Coca-Cola Company

-

Nestlé S.A

-

Unilever PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: MiO erweiterte seine Produktlinie für flüssige Wasseraufwertungsprodukte mit der Einführung von MiO Unwind, das die Verbrauchernachfrage nach funktionellen Getränken mit Fokus auf Stressabbau adressiert.

- Dezember 2024: Ocean Spray Cranberries, Inc. kooperierte mit Dyla Brands, um Wasseraufwertungsprodukte in Pulverformat zu lancieren und erweiterte damit seine Präsenz im Markt für flüssige Wasseraufwertungsprodukte.

- September 2024: Gatorade erweiterte sein Portfolio für Wasseraufwertungsprodukte durch die Einführung von Hydration Boosters, einer Elektrolyt-Getränkemischung, die 100% des täglich empfohlenen Wertes der Vitamine A, B3, B5, B6 und C bietet.

Umfang des Berichts zum Markt für Wasseraufwertungsprodukte in den Vereinigten Staaten

Der globale Markt für Wasseraufwertungsprodukte bietet das Produkt über Apotheken & Gesundheitsgeschäfte, Convenience-Stores, Hypermärkte/Supermärkte, Online-Kanäle und andere Vertriebskanäle an. Der Bericht analysiert die jüngsten Trends, Treiber und Herausforderungen, die den US-amerikanischen Markt für Wasseraufwertungsprodukte beeinflussen.

| Aromatisiert |

| Nicht-Aromatisiert |

| Pulver |

| Tabletten |

| Flüssigkeiten |

| Natürlich/Bio |

| Künstlich/Synthetisch |

| Mit Zucker |

| Ohne Zucker |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Online-Einzelhandelsgeschäfte |

| Apotheken und Gesundheitsgeschäfte |

| Andere Vertriebskanäle |

| Nach Kategorie | Aromatisiert |

| Nicht-Aromatisiert | |

| Nach Form | Pulver |

| Tabletten | |

| Flüssigkeiten | |

| Nach Inhaltsstoffquelle | Natürlich/Bio |

| Künstlich/Synthetisch | |

| Nach Süßstofftyp | Mit Zucker |

| Ohne Zucker | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Apotheken und Gesundheitsgeschäfte | |

| Andere Vertriebskanäle |

Wichtige Fragen, die im Bericht beantwortet werden

Wie hoch ist der aktuelle Wert des Marktes für Wasseraufwertungstropfen in den Vereinigten Staaten?

Der Markt für Wasseraufwertungsprodukte in den Vereinigten Staaten steht bei 1,12 Milliarden USD im Jahr 2025.

Wie schnell wird der Markt für Wasseraufwertungsprodukte in den Vereinigten Staaten voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 11,03% expandiert und bis 2030 1,89 Milliarden USD erreicht.

Welcher Produkttyp führt den Markt für Wasseraufwertungsprodukte in den Vereinigten Staaten an?

Aromatisierte Wasseraufwertungsprodukte hielten 61,21% Marktanteil im Jahr 2024.

Warum sind Ohne-Zucker-Varianten so dominant?

Ohne-Zucker-Wasseraufwertungsprodukte erfassten 68,34% Anteil im Jahr 2024, unterstützt durch Verbraucherbemühungen, Kalorien zu reduzieren, und regulatorische Leitlinien zur Zuckerreduktion.

Seite zuletzt aktualisiert am: