Größe des US-Proteinmarktes

|

|

Studienzeitraum | 2017 - 2029 |

|

|

Marktgröße (2024) | USD 6.16 Milliarden |

|

|

Marktgröße (2029) | USD 7.48 Milliarden |

|

|

Marktkonzentration | Niedrig |

|

|

Größter Anteil nach Endbenutzer | Essen und Getränke |

|

|

CAGR(2024 - 2029) | 3.96 % |

|

|

Am schnellsten wachsend nach Endbenutzer | Körperpflege und Kosmetik |

Hauptakteure |

||

|

|

||

|

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Analyse des US-Proteinmarktes

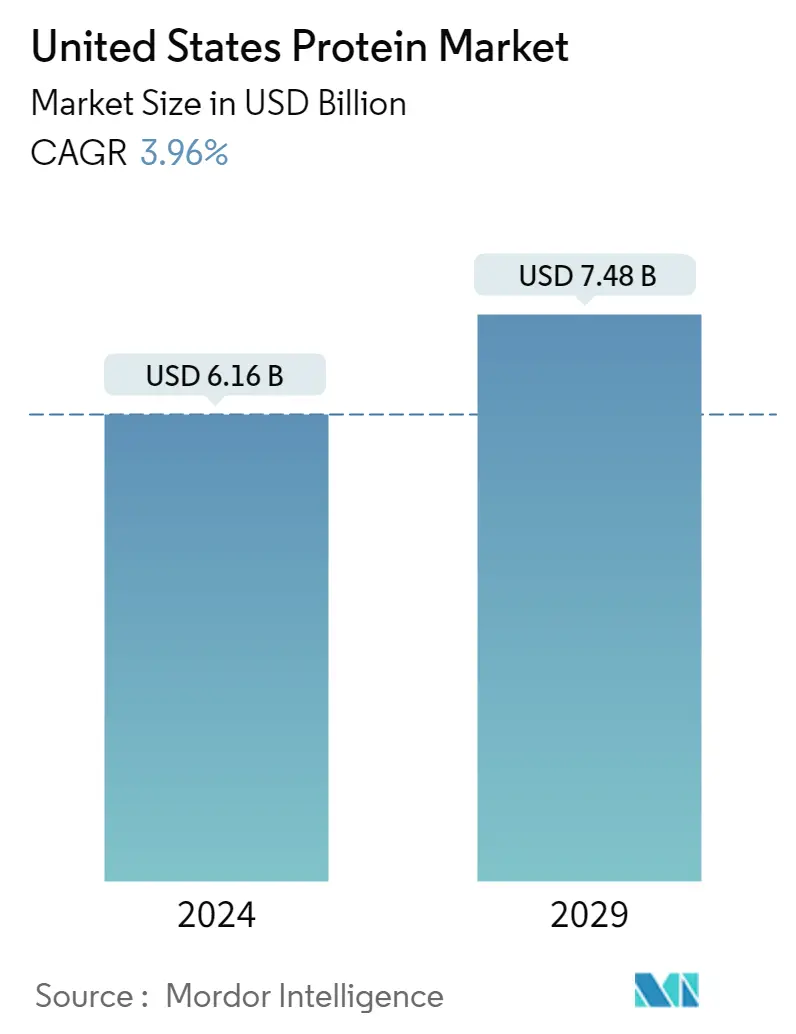

Die Größe des US-amerikanischen Proteinmarkts wird im Jahr 2024 auf 6,16 Milliarden US-Dollar geschätzt und soll bis 2029 7,48 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 3,96 % im Prognosezeitraum (2024–2029) entspricht.

Nachhaltige alternative Proteinquellen steigern die Marktnachfrage, vor allem im Lebensmittel- und Getränkesektor

- Gemessen an der Anwendung war das Lebensmittel- und Getränkesegment mit einem großen Volumenanteil führend bei den Anwendungen für Proteine im Land. Der Anteil wurde stark von den Teilsegmenten Milch- und Fleischalternativen beeinflusst, die im Jahr 2022 35 % des gesamten Proteinkonsums im Land ausmachten. Der Anteil wurde hauptsächlich durch die steigende Zahl veganer und flexitarierischer Verbraucher angetrieben, die sich zunehmend darauf verlassen oder sind offen für tierversuchsfreie Produktangebote auf dem Markt.

- Es folgte der Bereich Tierfutter, der vor allem durch den Einsatz tierischer Proteine vorangetrieben wurde. Durch die Einbeziehung nachhaltiger alternativer Proteinquellen, wie beispielsweise Insektenprotein, wird der Marktumfang bei Tierfutter weiter vergrößert. Unternehmen wie Enterra Corporation und Darling Ingredients steigern ihre Produktionskapazitäten, um eine kostengünstige und effiziente Quelle für Protein in Futtermittelqualität anzubieten. Infolgedessen blieb Insektenprotein mit einer Volumen-CAGR von 1,52 % im Untersuchungszeitraum einer der am schnellsten wachsenden Proteintypen in Tierfutter.

- Körperpflege und Kosmetik sind das am schnellsten wachsende Segment und werden im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 6,79 % nach Wert verzeichnen. Proteine werden in einer Reihe von Kosmetikprodukten verwendet, darunter Emulsionen, Gele, Shampoos, Spülungen und Cremes. Auch im Körper natürlich vorkommende Proteine wie Kollagen, Elastin und Keratin erfreuen sich aufgrund ihrer höheren Wirksamkeit bei der natürlichen Stärkung der Haut- und Haarstruktur zunehmender Beliebtheit. Unternehmen wie Estee Lauder und Guerlain investieren zunehmend in Forschung und Entwicklung, um effektivere und nachhaltigere alternative Proteinquellen zu entwickeln. Dies erweitert den Inhaltsstoffumfang und die Anwendung in Körperpflegeprodukten weiter und wird das Wachstum des Marktes in der Zukunft unterstützen.

Proteinmarkttrends in den Vereinigten Staaten

- Babynahrung wird nach der Pandemie ein stetiges Wachstum verzeichnen

- Das Wachstum der Bäckereibranche wird von großen kommerziellen Akteuren vorangetrieben

- Innovation ist der Schlüssel zur Aufrechterhaltung einer stetigen Wachstumsrate

- Nachhaltige und innovative Verpackungstrends beeinflussen den Markt für Frühstückscerealien

- Die Vorlieben der Verbraucher verlagern sich hin zu Premium-Gewürzen und Soßen, weg von verpackten Suppen

- Hauptakteure konzentrieren sich auf die Anreicherung und Nährstoffanreicherung

- Milchalternativen verzeichnen deutliche Wachstumsraten

- Betonung von Bewusstsein und Innovation; treibende Kraft hinter dem Wachstum des Marktes für Ernährung für ältere Menschen

- Große Chancen für Fleischalternativen

- E-Commerce wird sich zu einem der beliebtesten Kanäle entwickeln

- Wichtige Akteure konzentrieren sich nach COVID-19 stärker auf gesunde Inhaltsstoffe

- Sport-/Leistungsernährung wird im Prognosezeitraum ein deutliches Wachstum verzeichnen

- Steigende US-Futtermittelexporte und Futtermittelpreise werden sich voraussichtlich auf die Produktion auswirken

- Die US-amerikanische Kosmetikindustrie treibt die Synergie von Innovation und Social-Media-Einfluss voran

- Der zunehmende Konsum pflanzlicher Proteine eröffnet Chancen für wichtige Akteure im Zutatensektor

- Die Produktion von Soja, Weizen und Erbsen leistet einen wichtigen Beitrag als Rohstoff für Hersteller von pflanzlichen Proteinzutaten

Überblick über die US-Proteinindustrie

Der US-amerikanische Proteinmarkt ist fragmentiert, wobei die fünf größten Unternehmen einen Anteil von 28,55 % einnehmen. Die Hauptakteure in diesem Markt sind Archer Daniels Midland Company, Darling Ingredients Inc., Glanbia PLC, International Flavors Fragrances, Inc. und Kerry Group PLC (alphabetisch sortiert).

US-amerikanische Proteinmarktführer

Archer Daniels Midland Company

Darling Ingredients Inc.

Glanbia PLC

International Flavors & Fragrances, Inc.

Kerry Group PLC

Other important companies include Agropur Dairy Cooperative, Ajinomoto Co. Inc., AMCO Proteins, Arla Foods amba, Bunge Limited, CHS Inc., Corbion NV, Farbest-Tallman Foods Corporation, Fonterra Co-operative Group Limited, Gelita AG, Ingredion Incorporated, MGP, Roquette Frères, Südzucker Group.

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Nachrichten zum US-Proteinmarkt

- August 2022 Optimum Nutrition kündigt die Einführung seines neuen Gold Standard Protein Shakes an. Das RTD ist in den Geschmacksrichtungen Schokolade und Vanille erhältlich und enthält 24 Gramm Protein pro Portion.

- Juni 2022 Fonterra JV ist ein Joint Venture mit der Tillamook Country Creamery Association (TCCA) und einer drei Meilen großen Canyon-Farm in den Vereinigten Staaten eingegangen, um Pro-Optima TM auf den Markt zu bringen, ein funktionelles Molkenproteinkonzentrat (fWPC) der Klasse A.

- August 2021 Darling Ingredients hat seine bestehende Produktionsanlage erweitert, zu der auch Nebraskas erster Betrieb gehört, der sich ausschließlich der Geflügelverarbeitung widmet. Diese erweiterte Produktionseinheit könnte auch die Proteinumwandlung erleichtern.

US-Proteinmarktbericht – Inhaltsverzeichnis

ZUSAMMENFASSUNG & WICHTIGSTE ERKENNTNISSE

1. EINFÜHRUNG

1.1. Studienannahmen und Marktdefinition

1.2. Umfang der Studie

1.3. Forschungsmethodik

2. WICHTIGSTE INDUSTRIETRENDS

2.1. Endbenutzer-Marktvolumen

2.1.1. Babynahrung und Säuglingsnahrung

2.1.2. Bäckerei

2.1.3. Getränke

2.1.4. Frühstücksflocken

2.1.5. Gewürze/Soßen

2.1.6. Süßwaren

2.1.7. Milchprodukte und alternative Milchprodukte

2.1.8. Ernährung älterer Menschen und medizinische Ernährung

2.1.9. Fleisch/Geflügel/Meeresfrüchte und Fleischalternativen

2.1.10. RTE/RTC-Lebensmittelprodukte

2.1.11. Snacks

2.1.12. Sport-/Leistungsernährung

2.1.13. Tierfutter

2.1.14. Körperpflege und Kosmetik

2.2. Trends beim Proteinkonsum

2.2.1. Tier

2.2.2. Anlage

2.3. Produktionstrends

2.3.1. Tier

2.3.2. Anlage

2.4. Gesetzlicher Rahmen

2.4.1. Vereinigte Staaten

2.5. Analyse der Wertschöpfungskette und des Vertriebskanals

3. MARKTSEGMENTIERUNG (einschließlich Marktgröße in Wert in USD und Volumen, Prognosen bis 2029 und Analyse der Wachstumsaussichten)

3.1. Quelle

3.1.1. Tier

3.1.1.1. Nach Proteintyp

3.1.1.1.1. Kasein und Kaseinate

3.1.1.1.2. Kollagen

3.1.1.1.3. Eiprotein

3.1.1.1.4. Gelatine

3.1.1.1.5. Insektenprotein

3.1.1.1.6. Milch eiweiß

3.1.1.1.7. Molkenprotein

3.1.1.1.8. Anderes tierisches Protein

3.1.2. Mikrobiell

3.1.2.1. Nach Proteintyp

3.1.2.1.1. Algenprotein

3.1.2.1.2. Mykoprotein

3.1.3. Anlage

3.1.3.1. Nach Proteintyp

3.1.3.1.1. Hanfprotein

3.1.3.1.2. Erbsenprotein

3.1.3.1.3. Kartoffelprotein

3.1.3.1.4. Reisprotein

3.1.3.1.5. Ich bin Protein

3.1.3.1.6. Weizenprotein

3.1.3.1.7. Anderes Pflanzenprotein

3.2. Endbenutzer

3.2.1. Tierfutter

3.2.2. Essen und Getränke

3.2.2.1. Durch Sub-Endbenutzer

3.2.2.1.1. Bäckerei

3.2.2.1.2. Getränke

3.2.2.1.3. Frühstücksflocken

3.2.2.1.4. Gewürze/Soßen

3.2.2.1.5. Süßwaren

3.2.2.1.6. Milchprodukte und alternative Milchprodukte

3.2.2.1.7. Fleisch/Geflügel/Meeresfrüchte und Fleischersatzprodukte

3.2.2.1.8. RTE/RTC-Lebensmittelprodukte

3.2.2.1.9. Snacks

3.2.3. Körperpflege und Kosmetik

3.2.4. Ergänzungen

3.2.4.1. Durch Sub-Endbenutzer

3.2.4.1.1. Babynahrung und Säuglingsnahrung

3.2.4.1.2. Ernährung älterer Menschen und medizinische Ernährung

3.2.4.1.3. Sport-/Leistungsernährung

4. WETTBEWERBSFÄHIGE LANDSCHAFT

4.1. Wichtige strategische Schritte

4.2. Marktanteilsanalyse

4.3. Unternehmenslandschaft

4.4. Unternehmensprofile (einschließlich Übersicht auf globaler Ebene, Übersicht auf Marktebene, Kerngeschäftssegmente, Finanzdaten, Mitarbeiterzahl, Schlüsselinformationen, Marktrang, Marktanteil, Produkte und Dienstleistungen sowie Analyse der jüngsten Entwicklungen).

4.4.1. Agropur Dairy Cooperative

4.4.2. Ajinomoto Co. Inc.

4.4.3. AMCO Proteins

4.4.4. Archer Daniels Midland Company

4.4.5. Arla Foods amba

4.4.6. Bunge Limited

4.4.7. CHS Inc.

4.4.8. Corbion NV

4.4.9. Darling Ingredients Inc.

4.4.10. Farbest-Tallman Foods Corporation

4.4.11. Fonterra Co-operative Group Limited

4.4.12. Gelita AG

4.4.13. Glanbia PLC

4.4.14. Ingredion Incorporated

4.4.15. International Flavors & Fragrances, Inc.

4.4.16. Kerry Group PLC

4.4.17. MGP

4.4.18. Roquette Frères

4.4.19. Südzucker Group

5. SCHLÜSSELSTRATEGISCHE FRAGEN FÜR CEOS DER PROTEININGREDIENTS-INDUSTRIE

6. ANHANG

6.1. Globaler Überblick

6.1.1. Überblick

6.1.2. Porters Fünf-Kräfte-Framework

6.1.3. Globale Wertschöpfungskettenanalyse

6.1.4. Marktdynamik (DROs)

6.2. Quellen & Referenzen

6.3. Liste der Tabellen und Abbildungen

6.4. Primäre Erkenntnisse

6.5. Datenpaket

6.6. Glossar der Begriffe

Liste der Tabellen & Abbildungen

- Abbildung 1:

- VOLUMEN DES BABYNAHRUNGS- UND SÄUGLINGSFORMELMARKTS, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 2:

- VOLUMEN DES BÄCKEREIMARKTS, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 3:

- VOLUMEN DES GETRÄNKEMARKTES, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 4:

- VOLUMEN DES FRÜHSTÜCK-CEREAL-MARKTES, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 5:

- VOLUMEN DES GEWÜRZE/SAUCEN-MARKTES, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 6:

- VOLUMEN DES SÜßWARENMARKTES, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 7:

- VOLUMEN DES MARKTES FÜR MILCH- UND MILCHALTERNATIVPRODUKTE, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 8:

- VOLUMEN DES MARKTES FÜR ÄLTERE ERNÄHRUNG UND MEDIZINISCHE ERNÄHRUNG, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 9:

- VOLUMEN DES MARKTES FÜR FLEISCH/GEFLÜGEL/MEERESFRÜCHTE UND FLEISCHALTERNATIVE PRODUKTE, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017–2029

- Abbildung 10:

- VOLUMEN DES RTE/RTC-LEBENSMITTELMARKTS, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 11:

- VOLUMEN DES SNACKS-MARKTES, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 12:

- VOLUMEN DES MARKTES FÜR SPORT-/LEISTUNGSERNÄHRUNG, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 13:

- VOLUMEN DES TIERFUTTERMARKTS, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 14:

- VOLUMEN DES KÖRPERPFLEGE- UND KOSMETIKMARKTS, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 15:

- PRO-KOPF-VERBRAUCH VON TIERISCHEM PROTEIN, GRAMM, VEREINIGTE STAATEN, 2017–2029

- Abbildung 16:

- Pro-Kopf-Verbrauch von Pflanzenprotein, Gramm, Vereinigte Staaten, 2017–2029

- Abbildung 17:

- TIERISCHE PROTEIN-ROHSTOFFPRODUKTION, METRISCHE TONNE, VEREINIGTE STAATEN, 2017–2021

- Abbildung 18:

- PFLANZLICHE PROTEIN-ROHSTOFFPRODUKTION, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017–2021

- Abbildung 19:

- VOLUMEN DES PROTEINMARKTS, TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 20:

- WERT DES PROTEINMARKTS, USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 21:

- VOLUMEN DES PROTEINMARKTS NACH QUELLE, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 22:

- WERT DES PROTEINMARKTS NACH QUELLE, USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 23:

- WERTANTEIL DES PROTEINMARKTES NACH QUELLE, %, VEREINIGTE STAATEN, 2017 VS. 2023 VS. 2029

- Abbildung 24:

- VOLUMENANTEIL DES PROTEINMARKTS NACH QUELLE, %, VEREINIGTE STAATEN, 2017 VS 2023 VS 2029

- Abbildung 25:

- VOLUMEN DES TIERISCHEN PROTEINMARKTS NACH PROTEINTYP, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 26:

- WERT DES TIERISCHEN PROTEINMARKTS NACH PROTEINTYP, USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 27:

- Wertanteil am Markt für tierisches Protein nach Proteintyp, %, USA, 2017 vs. 2023 vs. 2029

- Abbildung 28:

- VOLUMENANTEIL DES MARKTES FÜR TIERISCHES PROTEIN NACH PROTEINTYP, %, VEREINIGTE STAATEN, 2017 VS. 2023 VS. 2029

- Abbildung 29:

- VOLUMEN DES KASEIN- UND KASEINATMARKTS, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 30:

- WERT DES KASEIN- UND KASEINATMARKTS, USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 31:

- WERTANTEIL DES KASEIN- UND KASEINATMARKTS NACH ENDVERBRAUCHER, % KASEIN UND KASEINATE, VEREINIGTE STAATEN, 2022 VS. 2029

- Abbildung 32:

- VOLUMEN DES KOLLAGENMARKTS, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 33:

- WERT DES KOLLAGENMARKTES, USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 34:

- WERTANTEIL DES KOLLAGENMARKTES NACH ENDVERBRAUCHER, % KOLLAGEN, VEREINIGTE STAATEN, 2022 VS. 2029

- Abbildung 35:

- VOLUMEN DES EIPROTEINMARKTS, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 36:

- WERT DES EIPROTEINMARKTS, USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 37:

- WERTANTEIL DES EIPROTEINMARKTS NACH ENDVERBRAUCHER, % EIPROTEIN, VEREINIGTE STAATEN, 2022 VS 2029

- Abbildung 38:

- VOLUMEN DES GELATINEMARKTES, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 39:

- WERT DES GELATINE-MARKTES, USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 40:

- WERTANTEIL DES GELATINE-MARKTES NACH ENDVERBRAUCHER, % GELATINE, VEREINIGTE STAATEN, 2022 VS. 2029

- Abbildung 41:

- VOLUMEN DES INSEKTENPROTEINMARKTS, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 42:

- WERT DES INSEKTENPROTEINMARKTS, USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 43:

- WERTANTEIL DES INSEKTENPROTEINMARKTS NACH ENDVERBRAUCHER, % INSEKTENPROTEIN, VEREINIGTE STAATEN, 2022 VS 2029

- Abbildung 44:

- VOLUMEN DES MILCHPROTEINMARKTS, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 45:

- WERT DES MILCHPROTEINMARKTS, USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 46:

- WERTANTEIL DES MILCHPROTEINMARKTS NACH ENDVERBRAUCHER, % MILCHPROTEIN, VEREINIGTE STAATEN, 2022 VS 2029

- Abbildung 47:

- VOLUMEN DES WHEY-PROTEIN-MARKTES, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 48:

- WERT DES WHEY-PROTEIN-MARKTES, USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 49:

- WERTANTEIL DES WHEY-PROTEIN-MARKTES NACH ENDVERBRAUCHER, % WHEY-PROTEIN, VEREINIGTE STAATEN, 2022 VS. 2029

- Abbildung 50:

- VOLUMEN DES MARKTES ANDERES TIERISCHES PROTEIN, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 51:

- WERT DES ANDEREN TIERISCHEN PROTEINMARKTS, USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 52:

- WERTANTEIL DES MARKTES ANDERER TIERISCHER PROTEINE NACH ENDVERBRAUCHER, % ANDERER TIERISCHER PROTEINE, VEREINIGTE STAATEN, 2022 VS. 2029

- Abbildung 53:

- VOLUMEN DES MIKROBIELLEN PROTEINMARKTS NACH PROTEINTYP, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 54:

- WERT DES MIKROBIELLEN PROTEINMARKTS NACH PROTEINTYP, USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 55:

- WERTANTEIL DES MIKROBIELLEN PROTEINMARKTS NACH PROTEINTYP, %, USA, 2017 VS. 2023 VS. 2029

- Abbildung 56:

- VOLUMENANTEIL DES MIKROBIELLEN PROTEINMARKTS NACH PROTEINTYP, %, VEREINIGTE STAATEN, 2017 VS. 2023 VS. 2029

- Abbildung 57:

- VOLUMEN DES ALGENPROTEINMARKTS, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 58:

- WERT DES ALGENPROTEINMARKTS, USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 59:

- WERTANTEIL DES ALGENPROTEINMARKTS NACH ENDVERBRAUCHER, % ALGENPROTEIN, VEREINIGTE STAATEN, 2022 VS. 2029

- Abbildung 60:

- VOLUMEN DES MYCOPROTEIN-MARKTES, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 61:

- WERT DES MYCOPROTEIN-MARKTES, USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 62:

- WERTANTEIL DES MYCOPROTEIN-MARKTES NACH ENDVERBRAUCHER, % MYCOPROTEIN, VEREINIGTE STAATEN, 2022 VS. 2029

- Abbildung 63:

- VOLUMEN DES PFLANZLICHEN PROTEINMARKTS NACH PROTEINTYP, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 64:

- WERT DES PFLANZLICHEN PROTEINMARKTS NACH PROTEINTYP, USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 65:

- WERTANTEIL DES PFLANZLICHEN PROTEINMARKTS NACH PROTEINTYP, %, VEREINIGTE STAATEN, 2017 VS. 2023 VS. 2029

- Abbildung 66:

- VOLUMENANTEIL DES PFLANZLICHEN PROTEINMARKTES NACH PROTEINTYP, %, VEREINIGTE STAATEN, 2017 VS. 2023 VS. 2029

- Abbildung 67:

- VOLUMEN DES HANFPROTEINMARKTS, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 68:

- WERT DES HANFPROTEINMARKTS, USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 69:

- WERTANTEIL DES HEMP-PROTEIN-MARKTES NACH ENDVERBRAUCHER, % HEMP-PROTEIN, VEREINIGTE STAATEN, 2022 VS. 2029

- Abbildung 70:

- VOLUMEN DES ERBSENPROTEINMARKTS, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 71:

- WERT DES ERBSENPROTEINMARKTS, USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 72:

- WERTANTEIL DES ERBSENPROTEINMARKTS NACH ENDVERBRAUCHER, % ERBSENPROTEIN, VEREINIGTE STAATEN, 2022 VS. 2029

- Abbildung 73:

- VOLUMEN DES KARTOFFELPROTEINMARKTS, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 74:

- WERT DES KARTOFFELPROTEINMARKTS, USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 75:

- WERTANTEIL DES KARTOFFELPROTEINMARKTS NACH ENDVERBRAUCHER, % KARTOFFELPROTEIN, VEREINIGTE STAATEN, 2022 VS. 2029

- Abbildung 76:

- VOLUMEN DES REISPROTEINMARKTS, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 77:

- WERT DES REISPROTEINMARKTS, USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 78:

- WERTANTEIL DES REISPROTEINMARKTS NACH ENDVERBRAUCHER, % REISPROTEIN, VEREINIGTE STAATEN, 2022 VS. 2029

- Abbildung 79:

- VOLUMEN DES SOJAPROTEINMARKTS, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 80:

- WERT DES SOJAPROTEINMARKTS, USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 81:

- WERTANTEIL DES SOJAPROTEINMARKTS NACH ENDVERBRAUCHER, % SOJAPROTEIN, VEREINIGTE STAATEN, 2022 VS 2029

- Abbildung 82:

- VOLUMEN DES WEIZENPROTEINMARKTS, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 83:

- WERT DES WEIZENPROTEINMARKTS, USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 84:

- WERTANTEIL DES WEIZENPROTEINMARKTS NACH ENDVERBRAUCHER, % WEIZENPROTEIN, VEREINIGTE STAATEN, 2022 VS 2029

- Abbildung 85:

- VOLUMEN DES ANDEREN PFLANZLICHEN PROTEINMARKTS, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 86:

- WERT DES ANDEREN PFLANZENPROTEINMARKTS, USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 87:

- WERTANTEIL DES ANDEREN PFLANZENPROTEINMARKTS NACH ENDVERBRAUCHER, % ANDERER PFLANZENPROTEIN, VEREINIGTE STAATEN, 2022 VS. 2029

- Abbildung 88:

- VOLUMEN DES PROTEINMARKTS NACH ENDVERBRAUCHER, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 89:

- WERT DES PROTEINMARKTS NACH ENDBENUTZER, USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 90:

- WERTANTEIL DES PROTEINMARKTS NACH ENDVERBRAUCHER, %, VEREINIGTE STAATEN, 2017 VS. 2023 VS. 2029

- Abbildung 91:

- VOLUMENANTEIL DES PROTEINMARKTS NACH ENDVERBRAUCHER, %, VEREINIGTE STAATEN, 2017 VS. 2023 VS. 2029

- Abbildung 92:

- VOLUMEN DES PROTEINMARKTS, TIERFUTTERMITTEL, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 93:

- WERT DES PROTEINMARKTS, TIERFUTTERMITTEL, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 94:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, % TIERFUTTER, VEREINIGTE STAATEN, 2022 VS 2029

- Abbildung 95:

- VOLUMEN DES PROTEINMARKTS, LEBENSMITTEL UND GETRÄNKE, ENDVERBRAUCHER, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 96:

- WERT DES PROTEINMARKTS, LEBENSMITTEL UND GETRÄNKE, ENDVERBRAUCHER, USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 97:

- WERTANTEIL DES PROTEINMARKTS NACH LEBENSMITTELN UND GETRÄNKEN ENDVERBRAUCHER, %, VEREINIGTE STAATEN, 2017 VS. 2023 VS. 2029

- Abbildung 98:

- VOLUMENANTEIL DES PROTEINMARKTS NACH LEBENSMITTELN UND GETRÄNKEN ENDVERBRAUCHER, %, VEREINIGTE STAATEN, 2017 VS. 2023 VS. 2029

- Abbildung 99:

- VOLUMEN DES PROTEINMARKTS, BÄCKEREI, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 100:

- WERT DES PROTEINMARKTS, BÄCKEREI, USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 101:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, % BÄCKEREI, VEREINIGTE STAATEN, 2022 VS. 2029

- Abbildung 102:

- VOLUMEN DES PROTEINMARKTS, GETRÄNKE, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 103:

- WERT DES PROTEINMARKTS, GETRÄNKE, USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 104:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, % GETRÄNKE, VEREINIGTE STAATEN, 2022 VS 2029

- Abbildung 105:

- VOLUMEN DES PROTEINMARKTS, FRÜHSTÜCKSCEREAL, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 106:

- WERT DES PROTEINMARKTS, FRÜHSTÜCKSCEREAL, USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 107:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, % FRÜHSTÜCKCEREALS, VEREINIGTE STAATEN, 2022 VS 2029

- Abbildung 108:

- VOLUMEN DES PROTEINMARKTS, GEWÜRZE/SAUCEN, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 109:

- WERT DES PROTEINMARKTS, GEWÜRZE/SAUCEN, USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 110:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, % GEWÜRZE/SAUCEN, VEREINIGTE STAATEN, 2022 VS 2029

- Abbildung 111:

- VOLUMEN DES PROTEINMARKTS, SÜSSWAREN, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 112:

- WERT DES PROTEINMARKTS, SÜSSWAREN, USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 113:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, % SÜSSWAREN, VEREINIGTE STAATEN, 2022 VS 2029

- Abbildung 114:

- VOLUMEN DES PROTEINMARKTS, MILCH- UND MILCHALTERNATIVPRODUKTE, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 115:

- WERT DES PROTEINMARKTS, MILCH- UND MILCHALTERNATIVPRODUKTE, USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 116:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, % MILCH- UND MILCHALTERNATIVPRODUKTE, VEREINIGTE STAATEN, 2022 VS. 2029

- Abbildung 117:

- VOLUMEN DES PROTEINMARKTS, FLEISCH/GEFLÜGEL/MEERESFRÜCHTE UND FLEISCHALTERNATIVE PRODUKTE, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 118:

- WERT DES PROTEINMARKTS, FLEISCH/GEFLÜGEL/MEERESFRÜCHTE UND FLEISCHALTERNATIVE PRODUKTE, USD, VEREINIGTE STAATEN, 2017–2029

- Abbildung 119:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, % FLEISCH/GEFLÜGEL/MEERESFRÜCHTE UND FLEISCHALTERNATIVE PRODUKTE, VEREINIGTE STAATEN, 2022 VS. 2029

- Abbildung 120:

- VOLUMEN DES PROTEINMARKTS, RTE/RTC-LEBENSMITTELPRODUKTE, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 121:

- WERT DES PROTEINMARKTS, RTE/RTC-LEBENSMITTELPRODUKTE, USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 122:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, % RTE/RTC LEBENSMITTELPRODUKTE, VEREINIGTE STAATEN, 2022 VS 2029

- Abbildung 123:

- VOLUMEN DES PROTEINMARKTS, SNACKS, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 124:

- WERT DES PROTEINMARKTS, SNACKS, USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 125:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, % SNACKS, VEREINIGTE STAATEN, 2022 VS 2029

- Abbildung 126:

- VOLUMEN DES PROTEINMARKTS, KÖRPERPFLEGE UND KOSMETIK, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 127:

- WERT DES PROTEINMARKTS, KÖRPERPFLEGE UND KOSMETIK, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 128:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, % KÖRPERPFLEGE UND KOSMETIK, VEREINIGTE STAATEN, 2022 VS 2029

- Abbildung 129:

- VOLUMEN DES PROTEINMARKTS, ERGÄNZUNGSMITTEL-ENDVERBRAUCHER, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 130:

- WERT DES PROTEINMARKTS, ERGÄNZUNGSMITTEL ENDVERBRAUCHER, USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 131:

- WERTANTEIL DES PROTEINMARKTS NACH ERGÄNZUNGSMITTEL-ENDVERBRAUCHER, %, VEREINIGTE STAATEN, 2017 VS. 2023 VS. 2029

- Abbildung 132:

- VOLUMENANTEIL DES PROTEINMARKTES NACH ERGÄNZUNGSMITTEL-ENDVERBRAUCHER, %, VEREINIGTE STAATEN, 2017 VS. 2023 VS. 2029

- Abbildung 133:

- VOLUMEN DES PROTEINMARKTS, BABYNAHRUNG UND SÄUGLINGSFORMEL, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 134:

- WERT DES PROTEINMARKTS, BABYNAHRUNG UND SÄUGLINGSFORMEL, USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 135:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, % BABYNAHRUNG UND SÄUGLINGSFORMEL, VEREINIGTE STAATEN, 2022 VS 2029

- Abbildung 136:

- VOLUMEN DES PROTEINMARKTS, ERNÄHRUNG ÄLTERER UND MEDIZINISCHER ERNÄHRUNG, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 137:

- WERT DES PROTEINMARKTS, ERNÄHRUNG ÄLTERER UND MEDIZINISCHER ERNÄHRUNG, USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 138:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, % ERNÄHRUNG ÄLTERER UND MEDIZINISCHER ERNÄHRUNG, VEREINIGTE STAATEN, 2022 VS 2029

- Abbildung 139:

- VOLUMEN DES PROTEINMARKTS, SPORT-/LEISTUNGSERNÄHRUNG, METRISCHE TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 140:

- WERT DES PROTEINMARKTS, SPORT-/LEISTUNGSERNÄHRUNG, USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 141:

- WERTANTEIL DES PROTEINMARKTS NACH QUELLE, % SPORT-/LEISTUNGSERNÄHRUNG, VEREINIGTE STAATEN, 2022 VS. 2029

- Abbildung 142:

- AKTIVSTE UNTERNEHMEN NACH ANZAHL STRATEGISCHER MASSNAHMEN, ANZAHL, PROTEINMARKT DER VEREINIGTEN STAATEN, 2017–2022

- Abbildung 143:

- MEISTVERWENDETE STRATEGIEN, ANZAHL, VEREINIGTE STAATEN, 2017–2022

- Abbildung 144:

- WERTANTEIL DER WICHTIGSTEN SPIELER, %, PROTEINMARKT DER VEREINIGTEN STAATEN, 2021

Segmentierung der Proteinindustrie der Vereinigten Staaten

Tier, Mikrobiell und Pflanze werden als Segmente nach Quelle abgedeckt. Tierfutter, Lebensmittel und Getränke, Körperpflege und Kosmetik sowie Nahrungsergänzungsmittel werden als Segmente vom Endverbraucher abgedeckt.

- Gemessen an der Anwendung war das Lebensmittel- und Getränkesegment mit einem großen Volumenanteil führend bei den Anwendungen für Proteine im Land. Der Anteil wurde stark von den Teilsegmenten Milch- und Fleischalternativen beeinflusst, die im Jahr 2022 35 % des gesamten Proteinkonsums im Land ausmachten. Der Anteil wurde hauptsächlich durch die steigende Zahl veganer und flexitarierischer Verbraucher angetrieben, die sich zunehmend darauf verlassen oder sind offen für tierversuchsfreie Produktangebote auf dem Markt.

- Es folgte der Bereich Tierfutter, der vor allem durch den Einsatz tierischer Proteine vorangetrieben wurde. Durch die Einbeziehung nachhaltiger alternativer Proteinquellen, wie beispielsweise Insektenprotein, wird der Marktumfang bei Tierfutter weiter vergrößert. Unternehmen wie Enterra Corporation und Darling Ingredients steigern ihre Produktionskapazitäten, um eine kostengünstige und effiziente Quelle für Protein in Futtermittelqualität anzubieten. Infolgedessen blieb Insektenprotein mit einer Volumen-CAGR von 1,52 % im Untersuchungszeitraum einer der am schnellsten wachsenden Proteintypen in Tierfutter.

- Körperpflege und Kosmetik sind das am schnellsten wachsende Segment und werden im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 6,79 % nach Wert verzeichnen. Proteine werden in einer Reihe von Kosmetikprodukten verwendet, darunter Emulsionen, Gele, Shampoos, Spülungen und Cremes. Auch im Körper natürlich vorkommende Proteine wie Kollagen, Elastin und Keratin erfreuen sich aufgrund ihrer höheren Wirksamkeit bei der natürlichen Stärkung der Haut- und Haarstruktur zunehmender Beliebtheit. Unternehmen wie Estee Lauder und Guerlain investieren zunehmend in Forschung und Entwicklung, um effektivere und nachhaltigere alternative Proteinquellen zu entwickeln. Dies erweitert den Inhaltsstoffumfang und die Anwendung in Körperpflegeprodukten weiter und wird das Wachstum des Marktes in der Zukunft unterstützen.

| Quelle | ||||||||||||

| ||||||||||||

| ||||||||||||

|

| Endbenutzer | |||||||||||||

| Tierfutter | |||||||||||||

| |||||||||||||

| Körperpflege und Kosmetik | |||||||||||||

|

Marktdefinition

- Endbenutzer - Der Markt für Proteinzutaten funktioniert auf B2B-Basis. Hersteller von Lebensmitteln, Getränken, Nahrungsergänzungsmitteln, Tierfutter sowie Körperpflege und Kosmetika gelten als Endverbraucher im untersuchten Markt. Vom Anwendungsbereich ausgenommen sind Hersteller, die flüssige/trockene Molke kaufen, um sie als Bindemittel oder Verdickungsmittel oder für andere Nicht-Protein-Anwendungen zu verwenden.

- Penetrationsrate - Die Penetrationsrate ist definiert als der Prozentsatz des Endbenutzer-Marktvolumens mit Proteinen angereichert am gesamten Endbenutzer-Marktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g Produkt, das von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endbenutzer-Marktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im Land oder in der Region.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizieren Sie Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (Industrie und extern) für das spezifische Produktsegment und das Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Schreibtischforschung und Literaturübersicht ausgewählt. zusammen mit primären Experteneingaben. Diese Variablen werden durch Regressionsmodellierung (falls erforderlich) weiter bestätigt.

- Schritt 2: Erstellen Sie ein Marktmodell: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validieren und Finalisieren: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenanrufe durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erzeugen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, kundenspezifische Beratungsaufträge, Datenbanken und Abonnementplattformen.