Markt-Trends von Kranken- und Krankenversicherung der Vereinigten Staaten Industrie

Krankenversicherungspläne mit hohem Selbstbehalt werden in der Öffentlichkeit immer beliebter

Hierbei handelt es sich um Pläne mit einem höheren Selbstbehalt als bei herkömmlichen Versicherungsplänen. Die monatliche Prämie ist normalerweise niedriger, aber man zahlt mehr Gesundheitskosten selbst, bevor die Versicherungsgesellschaft beginnt, ihren Anteil (Ihren Selbstbehalt) zu zahlen. Ein Plan mit hoher Selbstbeteiligung (HDHP) kann mit einem Gesundheitssparkonto (HSA) kombiniert werden, sodass bestimmte medizinische Ausgaben mit bundessteuerfreiem Geld bezahlt werden können. Das IRS definiert einen Krankenversicherungsplan mit hohem Selbstbehalt als jeden Plan mit einem Selbstbehalt von mindestens 1.350 USD für eine Einzelperson oder 2.700 USD für eine Familie. Die jährlichen Gesamtausgaben eines HDHP (einschließlich Selbstbehalte, Zuzahlungen und Mitversicherung) dürfen nicht mehr als 6.650 USD für eine Einzelperson oder 13.300 USD für eine Familie betragen (gilt nicht für Dienste außerhalb des Netzwerks)

Die Anmeldezahlen für diese Pläne steigen im Jahresvergleich weiter, da viele Mitarbeiter das Bedürfnis verspüren, gegen die steigenden Gesundheitspreise vorzugehen. Die zunehmende Konsumorientierung könnte weiterhin zu einem enormen Anstieg freiwilliger Leistungen unter den Arbeitnehmern führen, weshalb die HDHPs aus Gründen der Kostenkontrolle immer beliebter werden. Laut AHIP bleibt der Markt für große Konzerne mit mehr als 50 Mitarbeitern der beliebteste Rahmen für die HDHP- und HAS-Registrierung. Im Jahr 2017 erfolgten 82 % der Einschreibungen bei großen Arbeitgebern, gefolgt vom Markt für kleine Arbeitgeber (11 %) und dem individuellen Markt (7 %)

Der ACA und das Gesundheitswesen

0,7 Millionen Menschen waren über die im Rahmen des ACA geschaffenen Krankenversicherungsmärkte versichert, darunter 9,2 Millionen, die Prämiensteuergutschriften erhielten, und 5,3 Millionen, die Ermäßigungen bei der Kostenbeteiligung erhielten. In Florida, Mississippi, Alabama, Nebraska und Oklahoma erhalten mindestens 95 % der Marktplatzteilnehmer Prämiensteuergutschriften und/oder KostenbeteiligungszuschüsseVersicherer können den Versicherungsschutz für Vorerkrankungen nicht länger verweigern, je nach Gesundheitszustand oder Geschlecht höhere Prämien verlangen, den Versicherungsschutz widerrufen, wenn jemand krank wird, oder jährliche oder lebenslange Höchstgrenzen festlegen. Ungefähr 54 Millionen Menschen haben eine Vorerkrankung, die dazu hätte führen können, dass ihnen der Versicherungsschutz auf dem individuellen Markt vor dem ACA verweigert wurde. Private Versicherer müssen nun ein breites Spektrum präventiver Leistungen abdecken, ohne dass den Verbrauchern dadurch Kosten entstehen. Dazu gehören empfohlene Krebs- und chronische Vorsorgeuntersuchungen, Impfungen und andere Dienstleistungen. Fast 150 Millionen Menschen sind in Arbeitgeberplänen oder über individuelle Marktversicherungen angemeldet, die diese kostenlosen Präventionsdienste anbieten müssen

Einblicke in die private Krankenversicherung (PHI) in den Vereinigten Staaten

Ungefähr 60 % der US-Bevölkerung nutzen private Krankenversicherungsdienste, um sich um ihre Gesundheitsbedürfnisse zu kümmern. PHI deckt in der Regel diejenigen ab, die im Rahmen eines öffentlichen Gesundheitsprogramms nicht oder nur teilweise abgedeckt sind. Die Trump Care hatte ihre Vorteile, sie hatte geplant, das Bundesdefizit bis 2026 um 150 Milliarden US-Dollar zu senken. Die Trump Care erhöhte die Beiträge zum Gesundheitssparkonto (HSA) von 3400 US-Dollar auf 6550 US-Dollar. Trump Care stellte auch Zuschüsse für Menschen mit Vorerkrankungen bereit -Bestehende Bedingungen und Aufhebung der Verbrauchersteuer auf verschreibungspflichtige Medikamente, medizinische Geräte und einige Krankenversicherungen

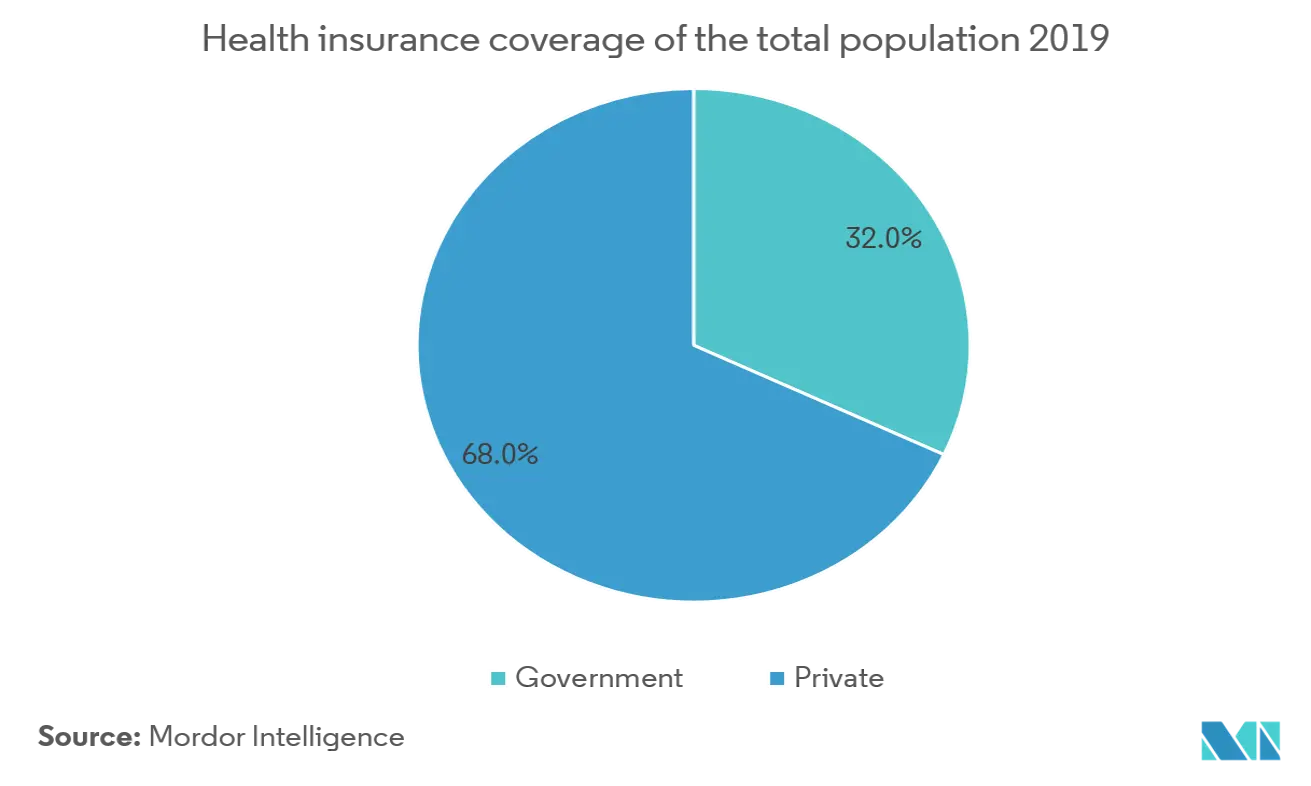

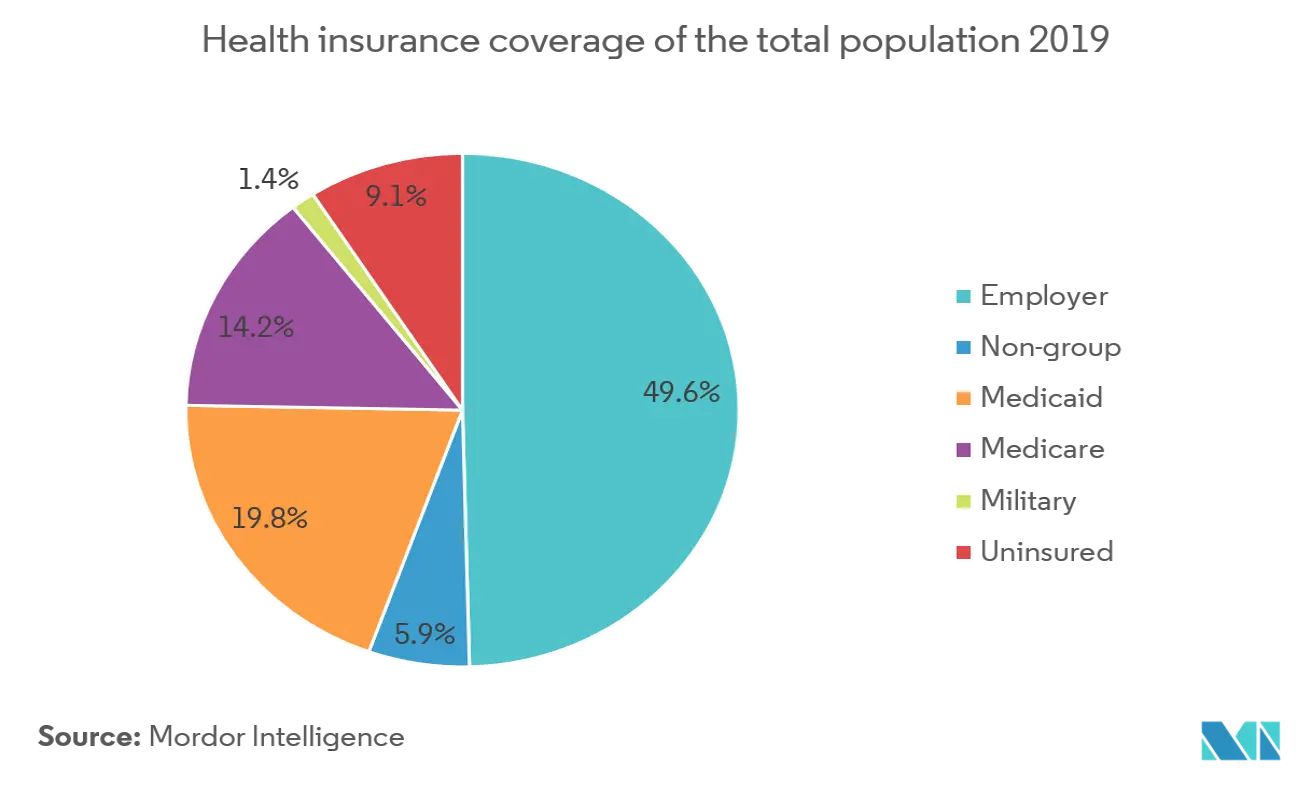

Nach Angaben des US Census Bureau lag der private Krankenversicherungsschutz im Jahr 2018 bei 68 % und lag damit deutlich über dem staatlichen Versicherungsschutz (32 %). Innerhalb der verschiedenen Segmente des Krankenversicherungsschutzes war die arbeitgeberbasierte Versicherung am weitesten verbreitet, die etwa 56 % der Bevölkerung für einige Monate oder das ganze Jahr abdeckte, gefolgt von Medicaid (19,3 %), Medicare (17,2 %) und Direktversicherung. Kaufversicherung (16,0 %) und Militärversicherung (4,8 %). Das Wachstum der privaten Krankenversicherungsausgaben soll im Jahr 2017 um 0,5 % auf 5,6 % gestiegen sein, was teilweise auf den Anstieg der Prämien auf dem Krankenversicherungsmarkt zurückzuführen ist. Es wird jedoch erwartet, dass sich die Ausgaben im Zeitraum 2019–2020 um durchschnittlich 0,7 % verlangsamen werden