Marktgröße und -anteil für allgemeine chirurgische Geräte der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

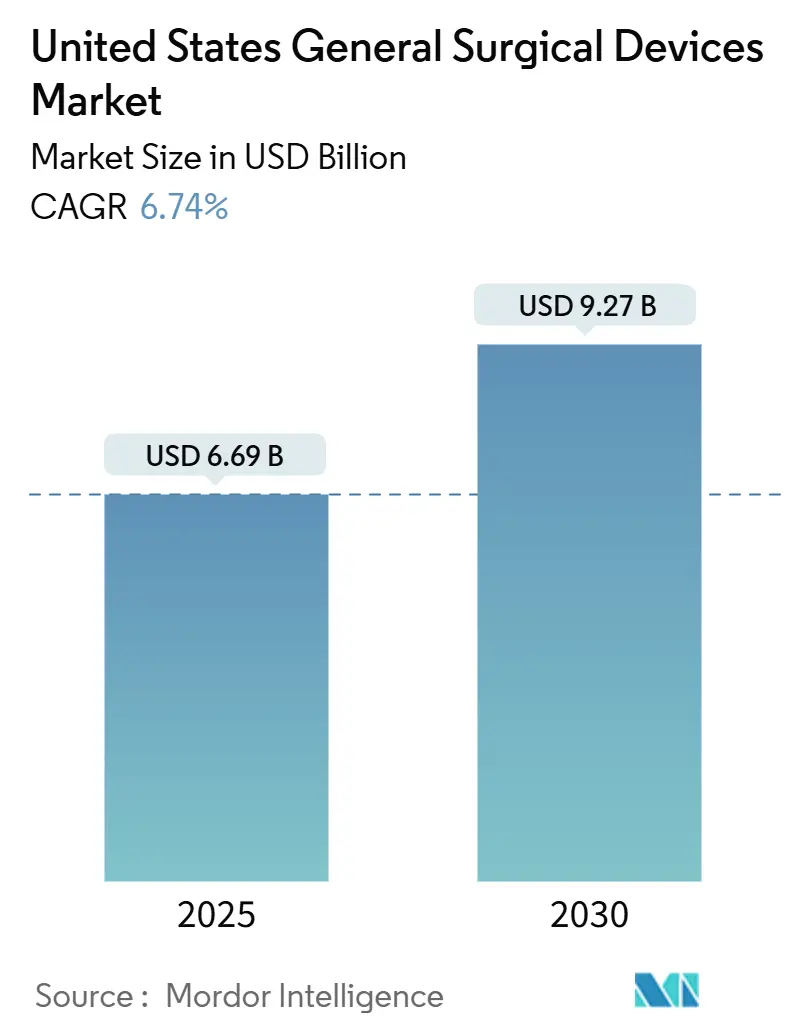

| Marktgröße (2025) | 6.69 Milliarden US-Dollar |

| Marktgröße (2030) | 9.27 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.74% CAGR |

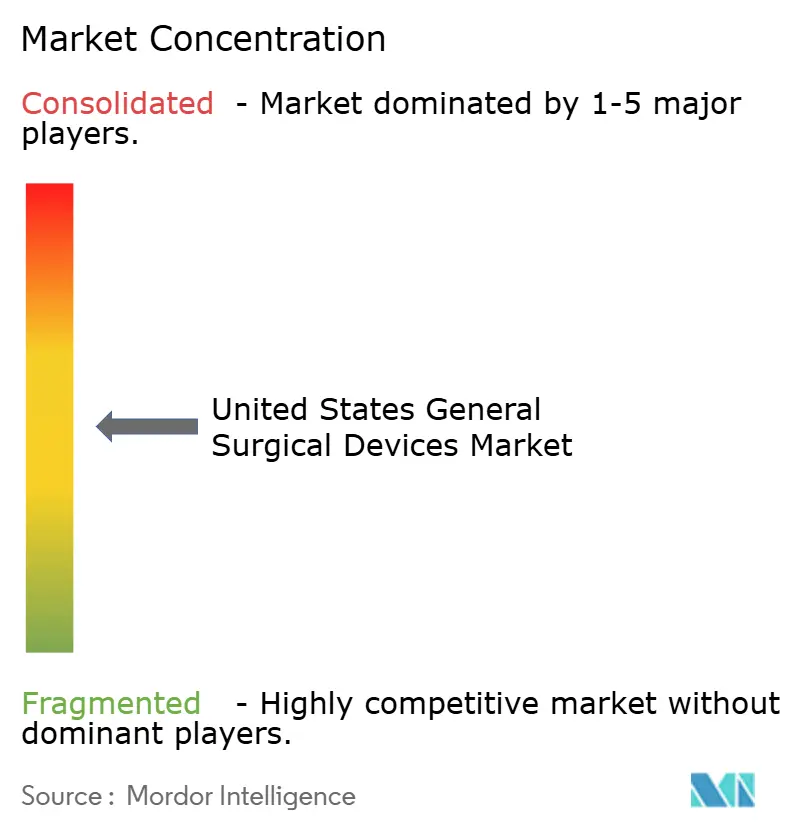

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für allgemeine chirurgische Geräte der Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für allgemeine chirurgische Geräte der Vereinigten Staaten wird auf 6,69 Milliarden USD im Jahr 2025 geschätzt und soll bis 2030 9,27 Milliarden USD erreichen, mit einer CAGR von 6,74% während des Prognosezeitraums (2025-2030). Steigende Eingriffszahlen, schnelle Verbreitung minimalinvasiver Techniken und die Verlagerung hochakuter Fälle in ambulante Einrichtungen definieren gemeinsam neu, wie der Markt für allgemeine chirurgische Geräte der Vereinigten Staaten Kapital alloziert und Inventar verwaltet. Bundesanreize, die heimische Produktion belohnen, helfen Herstellern, Lieferzeiten zu verkürzen und Zollexposition entgegenzuwirken, während KI-gestützte Bildgebungs- und Navigationssysteme Präzision und Arbeitseffizienz in allen Fachbereichen verbessern. Gleichzeitig beschleunigen Kostenträger wertbasierte Beschaffung und ermutigen Krankenhäuser und ASCs, Lösungen zu bevorzugen, die niedrigere Kosten pro Eingriff beweisen. Diese Dynamiken erhalten gemeinsam eine robuste Nachfrage aufrecht, auch während Gerätekäufer aggressiv für bessere Preise verhandeln.

Wichtige Erkenntnisse aus dem Bericht

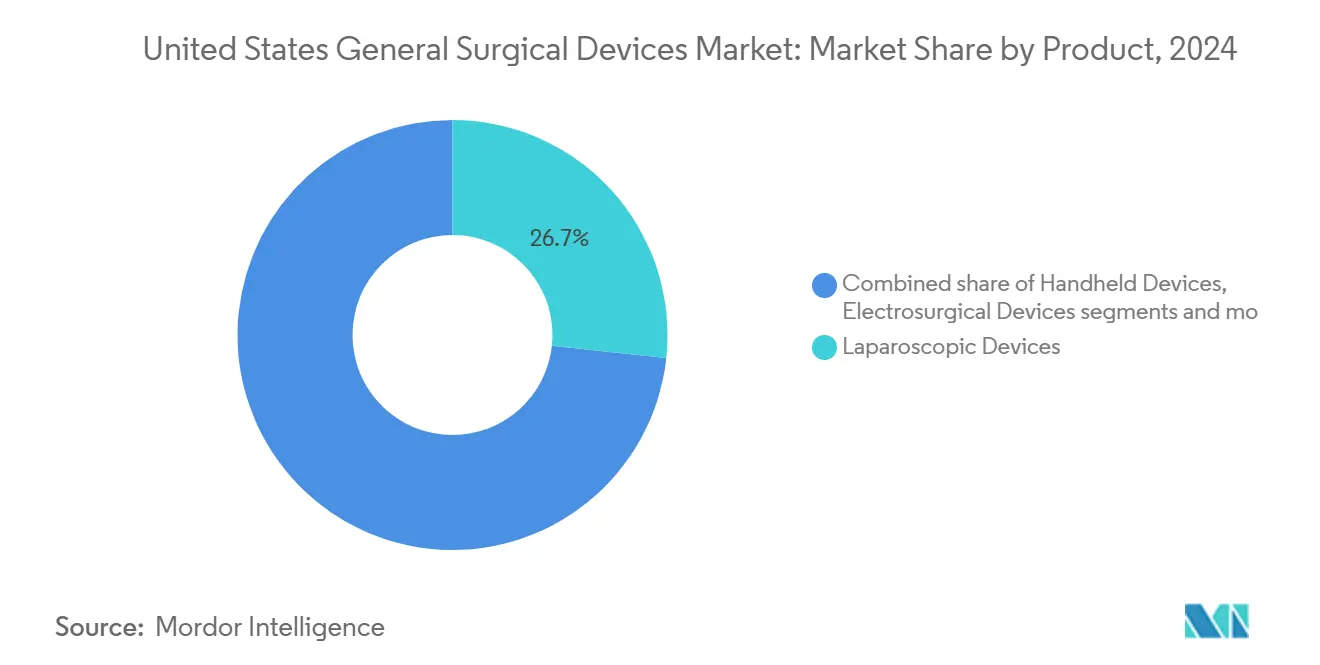

- Nach Produkt dominierten laparoskopische Geräte den Marktanteil für allgemeine chirurgische Geräte der Vereinigten Staaten mit 26,65% im Jahr 2024; elektrochirurgische Geräte werden voraussichtlich die schnellste CAGR von 8,41% bis 2030 verzeichnen.

- Nach Verfahrensansatz hielt minimalinvasive Chirurgie 69,24% des Marktanteils für allgemeine chirurgische Geräte der Vereinigten Staaten im Jahr 2024. Sie wird voraussichtlich weiter mit einer CAGR von 7,16% von 2025 bis 2030 wachsen.

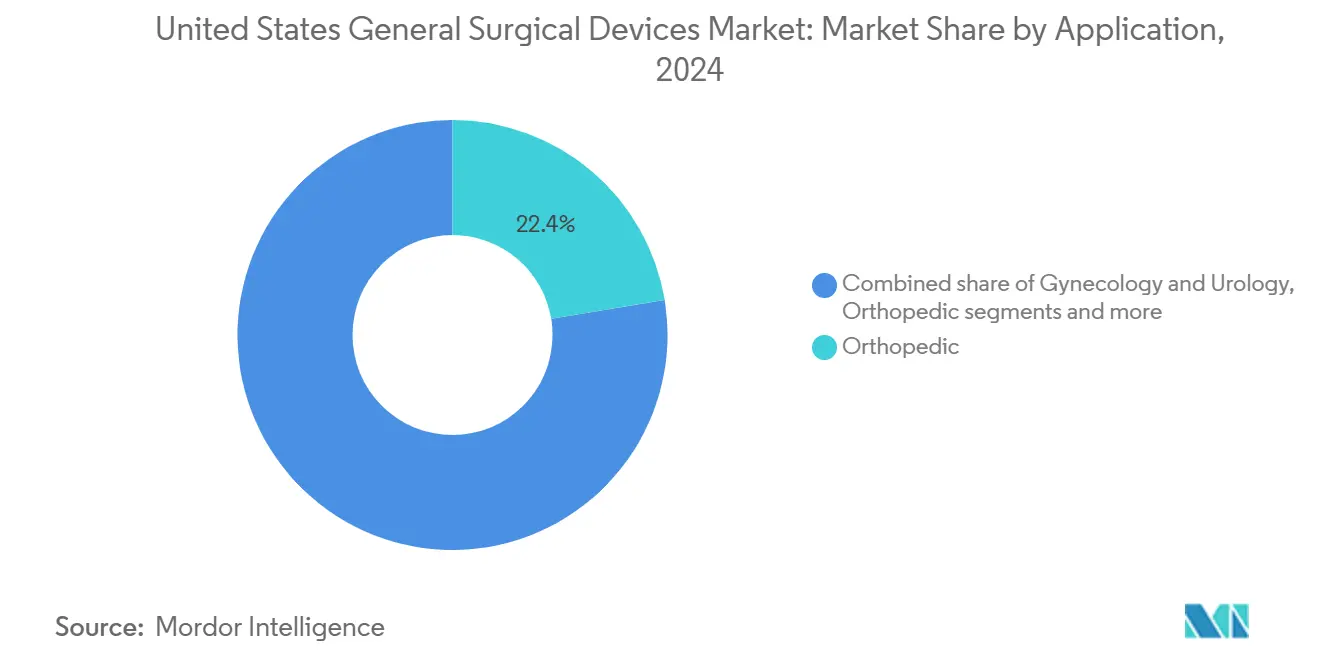

- Nach Anwendung erwarb das orthopädische Segment einen Marktanteil von 22,43% im Markt für allgemeine chirurgische Geräte der Vereinigten Staaten im Jahr 2024, Gynäkologie und Urologie führen das Wachstum mit einer prognostizierten CAGR von 7,92% bis 2030 an.

- Nach Endnutzer machten Krankenhäuser 68,66% der Marktgröße für allgemeine chirurgische Geräte der Vereinigten Staaten im Jahr 2024 aus, während ambulante chirurgische Zentren mit einer CAGR von 8,13% expandieren.

Markttrends und Erkenntnisse für allgemeine chirurgische Geräte der Vereinigten Staaten

Analyse der Treiber-Auswirkungen

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitleiste |

|---|---|---|---|

| Alternde Bevölkerung und steigende Belastung durch chronische Krankheiten treibt chirurgische Nachfrage | +1.8% | National, konzentriert in Sunbelt-Staaten | Langfristig (≥ 4 Jahre) |

| Zunehmende Adoption minimalinvasiver und robotergestützter Verfahren | +1.5% | National, angeführt von Ballungsräumen | Mittelfristig (2-4 Jahre) |

| ASC-Expansion treibt Geräteaufnahme | +1.2% | National, beschleunigt in Vorortmärkten | Mittelfristig (2-4 Jahre) |

| Schnelle Technologiefortschritte | +0.9% | National, frühe Adoption in akademischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Integration von KI-gestützter Bildgebung und Navigation steigert Verfahrenseffizienz | +0.7% | National, konzentriert in Hochvolumenzentren | Mittelfristig (2-4 Jahre) |

| Bundesanreize für heimische Fertigung gestalten Geräteliheferketten um | +0.4% | National, fokussiert auf Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und steigende Belastung durch chronische Krankheiten treibt chirurgische Nachfrage

Medicare-Projektionen zeigen beschleunigende Kosten für Wirbelsäuleninstrumentierung, während die 65+-Kohorte wächst, was die langfristige Nachfrage nach chirurgischer Versorgung verstärkt.[1]Quelle: Y. Huang et al., "Projections of Spinal Instrumentation Volume," U.S. National Library of Medicine, pmc.ncbi.nlm.nih.gov Anbieter investieren daher in minimalinvasive und ambulant geeignete Plattformen, die Verweildauer und Komplikationsrisiko reduzieren. Der Markt für allgemeine chirurgische Geräte der Vereinigten Staaten bevorzugt folglich Systeme mit kleineren Grundflächen und verbesserten Sicherheitsprofilen. Gerätehersteller betonen auch Schulungsmodule, die es dem Personal ermöglichen, komplexe Fälle in weniger akuten Einrichtungen zu handhaben. Diese Verschiebungen verstärken die Beschaffung von Energiegeräten, intelligenten Klammergeräten und KI-gestützten Visualisierungstools, die für ältere Hochrisikopatienten maßgeschneidert sind.

Zunehmende Adoption minimalinvasiver und robotergestützter Verfahren

Roboterhernienvorreparaturen, Kolonresektionen und Kniearthroplastien erobern nun steigende Anteile der Routinechirurgie, wobei robotergestützte TKAs bereits 13% der Gesamtknieersätze von 2018 bis 2023 repräsentieren. Krankenhäuser nutzen Robotik, um Chirurgen anzuziehen und OP-Durchsatz zu steigern und kompensieren Kapitalkosten durch höhere Fallzahlen. Infolgedessen sieht der Markt für allgemeine chirurgische Geräte der Vereinigten Staaten wachsende Aufträge für Einzelkonsolen-Systeme, wiederverwendbare Endeffektoren und cloud-verknüpfte Analysepakete. Kleinere Einrichtungen priorisieren kosteneffiziente laparoskopische Kits und schaffen eine zweistufige Adoptionskurve, die Anbieter mit modularen Preisstrategien adressieren.

ASC-Expansion treibt Geräteaufnahme

ASC-Verfahrensvolumen werden voraussichtlich bis 2033 um 22% steigen und gestalten Spezifikationen in Richtung Einweg-, standardisierter Instrumente um. Da Kostenträger ASCs zu attraktiven Raten erstatten, bestehen Administratoren auf Geräten, die Umrüstzeiten verkürzen und Wiederaufbereitungskosten eliminieren. Diese Präferenz ermutigt Lieferanten, vorsterilisierte elektrochirurgische Handstücke und eigenständige Wundverschlusssysteme zu entwickeln. Der Markt für allgemeine chirurgische Geräte der Vereinigten Staaten belohnt daher Hersteller, die Verfahrenskits bündeln und vorhersagbare Pro-Fall-Wirtschaftlichkeit garantieren.

Integration von KI-gestützter Bildgebung und Navigation steigert Verfahrenseffizienz

Mehr als 950 KI/ML-Geräte haben bislang FDA-Zulassung erhalten.[2]Quelle: AdvaMed, "The Role of Artificial Intelligence in Healthcare," advamed.org Tools wie Olympus' cloud-basierte Koloskopie-Plattform erhöhen Adenom-Erkennung bei gleichzeitiger Reduzierung der Bedienervariabilität. Krankenhäuser adoptieren diese Lösungen, um Personalengpässen entgegenzuwirken und wertbasierte Ergebnisziele zu erreichen. Während Eingriffen generierte Daten speisen prädiktive Analytik, die Krankenhäuser zur Verfeinerung von Versorgungspfaden nutzen. Folglich ist KI-Fähigkeit zu einem Kerndifferenzierungsmerkmal im Markt für allgemeine chirurgische Geräte der Vereinigten Staaten geworden und beeinflusst Kaufentscheidungen neben traditionellen Leistungsmetriken.

Analyse der Beschränkungsauswirkungen

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitleiste |

|---|---|---|---|

| Eskalierende Kosteneindämmung und wertbasierte Erstattungsdrücke auf Gerätepreise | -1.4% | National, intensiviert in Hochkostenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten chirurgischen Fachkräften verlangsamt Adoption fortschrittlicher Systeme | -0.9% | National, akut in ländlichen und unterversorgten Gebieten | Mittelfristig (2-4 Jahre) |

| Lieferkettenanfälligkeiten und Rohstoffinflation erhöhen Produktionskosten | -0.7% | National, konzentriert in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten chirurgischen Fachkräften verlangsamt Adoption fortschrittlicher Systeme | -0.8% | National, akut in ländlichen und unterversorgten Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierende Kosteneindämmung und wertbasierte Erstattungsdrücke auf Gerätepreise

Wertanalysekomitees betonen nun Gesamtbetriebskosten, wobei 32% der Krankenhäuser evidenzbasierte Beschaffung als ihre höchste Priorität bewerten. Großeinkaufs-Intermediäre verhandeln transparente Vertragspreise, die Margen für High-End-Plattformen komprimieren. Gerätehersteller bündeln daher Serviceverträge und bieten ergebnisbasierte Garantien, um Premium-Positionierung zu verteidigen. Im Laufe der Zeit fördern diese Drücke schlankes Produktdesign und intensivierte Konkurrenz innerhalb des Marktes für allgemeine chirurgische Geräte der Vereinigten Staaten.

Mangel an qualifizierten chirurgischen Fachkräften verlangsamt Adoption fortschrittlicher Systeme

Vakanzen in der perioperativen Pflege erreichten 18% im Jahr 2024 und begrenzen das Tempo, mit dem Krankenhäuser anspruchsvolle Robotik einsetzen. Anbieter reagieren, indem sie Benutzeroberflächen vereinfachen und Entscheidungsunterstützung einbetten, die den Schulungsaufwand senkt. KI-gesteuerte Setup-Assistenten, Remote-Betreuung und standardisierte Verfahrenskits helfen, Personalengpässe zu mildern. Dennoch dämpfen anhaltende Arbeitskräftemängel, besonders in ländlichen Gebieten, die andernfalls starke Dynamik des Marktes für allgemeine chirurgische Geräte der Vereinigten Staaten.

Segmentanalyse

Nach Produkt: Elektrochirurgische Innovation treibt Evolution der Energieplattformen

Elektrochirurgische Geräte werden voraussichtlich eine CAGR von 8,41% erreichen, die schnellste unter den Produktlinien, was anhaltende Nachfrage nach KI-optimierten Gewebeinteraktionssystemen widerspiegelt. Laparoskopische Instrumente machen immer noch 26,65% der Marktgröße für allgemeine chirurgische Geräte der Vereinigten Staaten im Jahr 2024 aus. Krankenhäuser rüsten auf fortschrittliche Generatoren um, die thermale Ausbreitung reduzieren und sich an Sicherheitsimperative und kostenkontrollierte ASC-Arbeitsabläufe anpassen. Forschung in Annals of Surgery zeigt, dass neue Energiemodalitäten Kollateralschäden senken, ohne Hämostase zu beeinträchtigen.

Handhaltegeräte behalten Relevanz aufgrund standardisierter Designs und niedrigerer Preispunkte, während reißverschlussbasierte Verschlusswerkzeuge die Verschlusszeit um 298 Sekunden im Vergleich zu Nähten verkürzen. Qualitätsprobleme bei Zugangsgeräten, belegt durch den Rückruf von 165.356 Einheiten stumpfer Trokare im Jahr 2024, unterstreichen den Wert robuster Fertigungskontrollen. Breakthrough-Bezeichnungen, wie Absolutions' Bauchwandverschlusssystem, erweitern weiter Innovationspipelines. Infolgedessen kanalisiert der Markt für allgemeine chirurgische Geräte der Vereinigten Staaten F&E in Richtung vielseitiger Energieplattformen und sichererer Zugangslösungen, die sowohl stationäre als auch ambulante Einrichtungen bedienen.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtkauf

Nach Verfahrensansatz: Minimalinvasive Dominanz beschleunigt Roboterintegration

Minimalinvasive Techniken beherrschten 69,24% Anteil des Marktes für allgemeine chirurgische Geräte der Vereinigten Staaten im Jahr 2024 und sind auf Kurs für eine CAGR von 7,16% bis 2030. Roboterplattformen verstärken diese Führung durch Expansion in komplexe abdominale und orthopädische Reparaturen und schaffen ein Ökosystem aus wiederverwendbaren Instrumenten, Vision-Türmen und Cloud-Analysepaketen. Value in Health-Daten bestätigen, dass Roboternutzung in fast jeder Fachrichtung steigt.

Offene Chirurgie bleibt wesentlich für mehrstufige Rekonstruktionen, gibt jedoch Einheitsvolumen ab, da laparoskopische und Roboter-Suiten kleinere Krankenhäuser durchdringen. Um relevant zu bleiben, führen Anbieter für offene Ansätze fortschrittliche Kopflampen, hochauflösende Visualisierung und KI-assistierte Hämostase-Technologien ein. In Kombination verstärken diese Verschiebungen Patientenerwartungen für kleinere Narben und schnellere Rückkehr zum Routineleben und erhalten Momentum hinter dem Markt für allgemeine chirurgische Geräte der Vereinigten Staaten aufrecht.

Nach Anwendung: Gynäkologie und Urologie führen Wachstum durch Breakthrough-Innovation

Orthopädie kontrollierte 22,43% der Marktgröße für allgemeine chirurgische Geräte der Vereinigten Staaten im Jahr 2024, aber Gynäkologie und Urologie führen das Wachstum mit einer CAGR von 7,92% bis 2030 an. FDA-Zulassung für Olympus' iTind-Gerät zusammen mit zwei neuen Kategorie-I-CPT-Codes tritt 2025 in Kraft und bietet vorhersagbare Erstattung für minimalinvasive BPH-Therapie. Kardiologie gewinnt Zugkraft aufgrund der 74,4%igen Erfolgsrate, die von Boston Scientifics VARIPULSE-System bei der Prävention von AF-Rezidiven erreicht wurde.

Neurologische Verfahren profitieren auch von miniaturisierten Stimulatoren, die Batterielaufzeit verlängern und gleichzeitig ambulante Implantation erleichtern. Nischeanwendungen wie bariatrische Robotik treten in Mainstream-Pfade ein und erweitern Anschlussmöglichkeiten innerhalb des Marktes für allgemeine chirurgische Geräte der Vereinigten Staaten. Kollektiv etablieren diverse Fachbereichsfortschritte einen ausgewogenen Umsatzmix, der zyklische Schwankungen in jedem einzelnen Segment abfedert.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtkauf

Nach Endnutzer: ASC-Wachstum transformiert Beschaffungsdynamiken

Krankenhäuser repräsentierten 68,66% des Marktes für allgemeine chirurgische Geräte der Vereinigten Staaten im Jahr 2024 und nutzten integrierte Lieferketten und multispezialisierte Abdeckung. Dennoch expandieren ASCs am schnellsten mit 8,13% CAGR dank Kostenträgerunterstützung und Patientenpräferenz für Entlassung am selben Tag. Die Health Industry Distributors Association prognostiziert, dass ASC-Volumen in Orthopädie, Wirbelsäule und GI markant steigen werden. Fachkliniken konzentrieren sich auf Nischen mit hohen Margen und nutzen fokussierte Expertise, um vorteilhafte Geräteverträge auszuhandeln.

Hersteller schneidern nun Angebote nach Versorgungseinrichtung zu: kapitalintensive Roboter-Suiten für Tertiärkrankenhäuser, portable turmlose Endoskope für ASCs und verfahrensspezifische Kits für Mikrokliniken. Diese differenzierten Strategien bewahren Margenchancen bei gleichzeitiger Gewährleistung breiter Abdeckung im Markt für allgemeine chirurgische Geräte der Vereinigten Staaten.

Geografische Analyse

Große Ballungsräume verankern Adoptionskurven, da dortige akademische Zentren Robotik, KI-Navigation und digitale Workflow-Integration pilotieren. Kalifornische Gesundheitssysteme koordinieren sich mit lokalen Technologietalenten und beschleunigen die frühe Einführung cloud-basierter chirurgischer Analytik. Weiter südlich kombinieren Sunbelt-Staaten, einschließlich Texas, Florida und Arizona, eingehende Rentner-Migration mit umfassendem ASC-Aufbau und erzielen einen erheblichen Beitrag zum Wachstum des Marktes für allgemeine chirurgische Geräte der Vereinigten Staaten. Bevölkerungsalterung in diesen Gebieten steigert Orthopädie- und Urologie-Volumen und stimuliert Nachfrage nach Einweg-Energieinstrumenten.

Ländliche und unterversorgte Zonen sehen sich Geräteknappheit und Arbeitskräftebeschränkungen gegenüber, setzen jedoch zunehmend Tele-Mentoring und mobile OP-Programme ein, die chirurgische Kapazität transportieren. Diese Initiativen eröffnen zusätzliche Kanäle für kosteneffiziente laparoskopische Sets und batteriebetriebene Elektrowerkzeuge. Der Mittlere Westen behält eine ausgewogene Präsenz bei, wobei integrierte Versorgungsnetzwerke Beschaffung sowohl in urbanen Zentren als auch kleineren Partnern standardisieren. Ostküsten-Lehrkrankenhäuser treiben hochkomplexe Innovation voran und begrüßen frühe Robotik und KI-Plattformen unter kontrollierten Evaluationsprotokollen.

Anbieter-Vertriebsteams segmentieren daher ihre Go-to-Market-Taktiken: direkter Spezialist-Beratungsverkauf in Küsten-Akademiezentren, distributor-geleitete Inventarprogramme in Binnenstaaten und Service-Center-Partnerschaften in ASC-dichten Vorstädten. Das resultierende Mosaik vergrößert die Wettbewerbsintensität, diversifiziert aber auch Umsatz und unterstützt Widerstandsfähigkeit im Markt für allgemeine chirurgische Geräte der Vereinigten Staaten.

Wettbewerbslandschaft

Der Markt für allgemeine chirurgische Geräte der Vereinigten Staaten zeigt moderate Konzentration, wobei Medtronic, Johnson & Johnson und Stryker Anteilspositionen durch breite Portfolios und beträchtliche Vertriebskräfte verankern. Medtronic berichtete 2,128 Milliarden USD Umsatz im Medical Surgical Portfolio für Q2 FY 2025 und erwarb dann Fortimedix zur Verstärkung artikulierender Instrumente. Johnson & Johnson setzt eine aktive M&A-Agenda fort, um katheterbasierte Technologien zu sichern und gleichzeitig kardiovaskuläre Exposition zu erweitern, was die Verschiebung in Richtung Plattform-Ökosysteme illustriert.

Kleinere Innovatoren sichern sich FDA-Breakthrough-Bezeichnungen, die Kommerzialisierung beschleunigen und sie zu attraktiven Akquisitionszielen machen. Strategische Allianzen, wie Strykers Distributorverträge mit ASC-Ketten, signalisieren die Wichtigkeit von Kanalspezifität. Währenddessen fokussiert sich Olympus auf KI-Software, die um Kapitalausrüstung gewickelt ist, um Preise zu verteidigen und datengetriebene Serviceumsätze zu eröffnen. Wettbewerbsdifferenzierung dreht sich zunehmend um Nachweis von Ergebnisverbesserung und Integrationsfähigkeit statt allein mechanische Raffinesse, was Investitionsprioritäten im Markt für allgemeine chirurgische Geräte der Vereinigten Staaten umgestaltet.

Barrieren bleiben hoch aufgrund strenger FDA-Prozesse und der Notwendigkeit für Chirurgenausbildung, dennoch senken digitale Gesundheitseinsteiger Eintrittsbarrieren durch Angebot von Softwareschichten, die auf bestehende Hardware aufsetzen. Diese überlappende Konkurrenz drängt etablierte Anbieter, Wertversprechen zu erneuern und Abonnementmodelle zu erkunden. Die resultierende Landschaft mischt Skalenökonomien mit wendiger Innovation und fördert stetiges aber umkämpftes Wachstum.

Marktführer der Branche für allgemeine chirurgische Geräte der Vereinigten Staaten

-

Boston Scientific Corporation

-

Johnson & Johnson (Ethicon & DePuy)

-

Medtronic plc

-

Stryker Corporation

-

B. Braun SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: JUNE MEDICAL ging eine Partnerschaft mit Aspen Surgical ein, um das Galaxy II Retraktor-System in den Vereinigten Staaten zu vertreiben.

- August 2024: CooperSurgical erwarb obp Surgical und erweiterte sein Portfolio in Beleuchtung und Einweggeräten.

- Mai 2024: Stereotaxis erwarb APT zur Verbesserung seiner robotischen Katheterangebote.

Berichtsumfang für den Markt für allgemeine chirurgische Geräte der Vereinigten Staaten

Gemäß dem Berichtsumfang dienen chirurgische Geräte einem spezifischen Zweck während der Chirurgie. Typischerweise haben chirurgische Geräte generischen Nutzen, während einige spezifische Werkzeuge für spezifische Verfahren oder Operationen entwickelt sind. Der Markt für allgemeine chirurgische Geräte der Vereinigten Staaten ist nach Produkt (Handhaltegeräte, laparoskopische Geräte, elektrochirurgische Geräte, Wundverschlussgeräte, Trokare und Zugangsgeräte sowie andere Produkte) und Anwendung (Gynäkologie und Urologie, Kardiologie, Orthopädie, Neurologie und andere Anwendungen) segmentiert. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Handhaltegeräte |

| Laparoskopische Geräte |

| Elektrochirurgische Geräte |

| Wundverschlussgeräte |

| Trokare und Zugangsgeräte |

| Andere Produkte |

| Offene Chirurgie |

| Minimalinvasive Chirurgie |

| Gynäkologie und Urologie |

| Kardiologie |

| Orthopädie |

| Neurologie |

| Andere Anwendungen |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Fachkliniken |

| Nach Produkt | Handhaltegeräte |

| Laparoskopische Geräte | |

| Elektrochirurgische Geräte | |

| Wundverschlussgeräte | |

| Trokare und Zugangsgeräte | |

| Andere Produkte | |

| Nach Verfahrensansatz | Offene Chirurgie |

| Minimalinvasive Chirurgie | |

| Nach Anwendung | Gynäkologie und Urologie |

| Kardiologie | |

| Orthopädie | |

| Neurologie | |

| Andere Anwendungen | |

| Nach Endnutzer | Krankenhäuser |

| Ambulante chirurgische Zentren | |

| Fachkliniken |

Im Bericht beantwortete Schlüsselfragen

Welcher Faktor gestaltet die Geräteauswahl in US-Operationssälen heute am meisten um?

Die Expansion ambulanter chirurgischer Zentren treibt die Nachfrage nach Einweg-, workflow-freundlichen Instrumenten, die Infektionsrisiko senken und Verfahrensumschlag beschleunigen.

Wie beeinflusst künstliche Intelligenz die Entwicklung chirurgischer Geräte?

FDA-zugelassene KI-Module leiten nun Bildgebung und Navigation und helfen Chirurgen, Präzision zu steigern und gleichzeitig den Schulungsaufwand für unterbesetzte perioperative Teams zu erleichtern.

Warum ziehen elektrochirurgische Plattformen verstärkte Aufmerksamkeit von Krankenhäusern und ASCs gleichermaßen auf sich?

Neue Energiesysteme bieten feinere Gewebekontrolle mit reduzierter thermaler Ausbreitung und ermöglichen es Einrichtungen, komplexe Fälle sicher in ambulanten Einrichtungen durchzuführen.

Welcher Beschaffungstrend entsteht, während Krankenhäuser wertbasierten Erstattungsdrücken gegenüberstehen?

Wertanalysekomitees bevorzugen zunehmend Geräte mit klaren Gesamtbetriebskosten-Vorteilen und drängen Anbieter, Service- und Ergebnisgarantien zu bündeln.

Wie beeinflussen Personalengpässe die Adoption fortschrittlicher chirurgischer Technologien?

Begrenzte Verfügbarkeit ausgebildeter perioperativer Mitarbeiter verlangsamt Rollouts komplexer Systeme und veranlasst Hersteller, Oberflächen zu vereinfachen und automatisierte Führung zu integrieren.

Welche klinischen Fachbereiche werden voraussichtlich die nächste Innovationswelle antreiben?

Gynäkologie- und Urologie-Verfahren führen die Nachfrage nach bahnbrechenden minimalinvasiven Geräten an, ermutigt durch optimierte Erstattungspfade und Patientenpräferenz für schnelle Genesung.

Seite zuletzt aktualisiert am: