Marktgröße für technische Kunststoffe in den Vereinigten Staaten

|

|

Studienzeitraum | 2017 - 2029 |

|

|

Marktgröße (2024) | USD 14.96 Billion |

|

|

Marktgröße (2029) | USD 20.47 Billion |

|

|

Größter Anteil nach Endnutzerbranche | Verpackung |

|

|

CAGR (2024 - 2029) | 6.47 % |

|

|

Am schnellsten wachsend nach Endbenutzerbranche | Elektrik und Elektronik |

|

|

Marktkonzentration | Hoch |

Hauptakteure |

||

|

|

||

|

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Marktanalyse für technische Kunststoffe in den USA

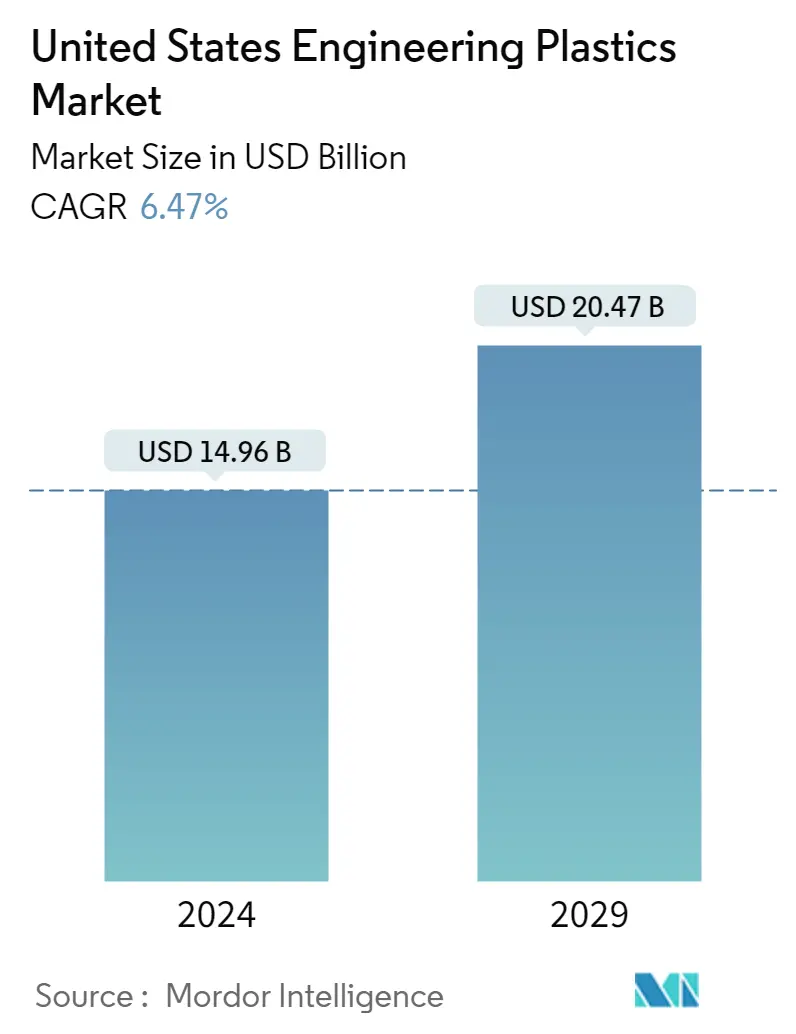

Die Marktgröße für technische Kunststoffe in den Vereinigten Staaten wird im Jahr 2024 auf 14,96 Milliarden US-Dollar geschätzt und soll bis 2029 20,47 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 6,47 % im Prognosezeitraum (2024–2029) entspricht.

Steigende Einführung fortschrittlicher Materialien, um die Nachfrage nach technischen Kunststoffen anzukurbeln

- Technische Kunststoffe finden Anwendungsmöglichkeiten, die von Innenwandpaneelen und Türen in der Luft- und Raumfahrt bis hin zu starren und flexiblen Verpackungen reichen. Technische Kunststoffe erfreuen sich aufgrund ihres geringen Gewichts und ihrer hohen Qualität hinsichtlich Festigkeit, geringer Ermüdung und geringer Entflammbarkeit in vielen Branchen großer Beliebtheit. Der US-amerikanische Markt für technische Kunststoffe wird von Branchen wie Verpackung, Elektrik und Elektronik sowie Automobilindustrie angeführt.

- In den Vereinigten Staaten hält die Verpackungsindustrie den größten Marktumsatzanteil, der im Prognosezeitraum voraussichtlich um 5,93 % wachsen wird. Die Nachfrage nach Kunststoffverpackungen steigt vor allem aus der Lebensmittel- und Getränkeindustrie. Darüber hinaus hat die steigende Nachfrage nach Fertiggerichten, der Online-Einkauf von Lebensmitteln usw. die Verpackungsindustrie im Land angekurbelt. Die Produktion von Kunststoffverpackungen in den Vereinigten Staaten belief sich im Jahr 2022 auf ein Volumen von 178.000 Tonnen. Die Nachfrage nach technischen Kunststoffen in der Verpackungsindustrie stieg im Jahr 2022 im Vergleich zu 2021 wertmäßig um 7,71 %.

- Die Elektro- und Elektronikindustrie in den Vereinigten Staaten ist der zweitvielversprechendste Markt für technische Kunststoffe mit einer erwarteten jährlichen Wachstumsrate von 8,41 % nach Wert im Prognosezeitraum (2023–2029). Dies ist auf die zunehmende Nutzung von Unterhaltungselektronikprodukten wie Smart-Home-Geräten, tragbaren Gesundheitsmonitoren und Unterhaltungsgeräten zurückzuführen, die Ferninteraktion, Unterhaltung und Produktivität erleichtern.

- Es wird erwartet, dass die steigende Nachfrage nach Elektrofahrzeugen und positive Veränderungen in der Handelspolitik die größten Wachstumsfaktoren für das Wachstum des US-amerikanischen Automobilkunststoffmarktes sein werden. Die Nachfrage nach technischen Kunststoffen aus der Automobilindustrie wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 5,31 % nach Wert verzeichnen.

Markttrends für technische Kunststoffe in den Vereinigten Staaten

- Verteidigungsstrategien der US-Regierung zur Förderung des Wachstums der Produktion von Luft- und Raumfahrtkomponenten

- Elektrofahrzeuge sollen das Wachstum der Automobilproduktion in der Zukunft vorantreiben

- Wachsende Bauausgaben im privaten Sektor zur Steigerung der Neubaufläche in den USA

- Der Lebensmittel- und Getränkesektor soll die Produktion von Kunststoffverpackungen im Land steigern

- Polyamide bleiben das Harz mit dem höchsten Exportwert in den USA

- Steigende Rohölpreise könnten sich auf die Preise für technische Kunststoffe auswirken

- Gesetzliche Richtlinien zur Beschleunigung des Wachstums des Polyamid-Recyclings im Land

- Das mechanische Recycling von Polycarbonat-Kunststoffen stellt aufgrund der schlechten Qualität des zurückgewonnenen Materials eine Herausforderung dar

- Die Recyclingquote in den Vereinigten Staaten lag im Jahr 2021 bei 28,6 %, wobei PET-Abfälle fast 6 Millionen Tonnen ausmachten

- R-ABS soll durch mechanisches Recycling hergestellt und mit neuem ABS gemischt werden, um teilweise recycelten Kunststoff herzustellen

Überblick über die Industrie für technische Kunststoffe in den Vereinigten Staaten

Der US-amerikanische Markt für technische Kunststoffe ist ziemlich konsolidiert, wobei die fünf führenden Unternehmen 66,72 % ausmachen. Die Hauptakteure in diesem Markt sind Alfa SAB de CV, Ascend Performance Materials, Indorama Ventures Public Company Limited, Koch Industries, Inc. und SABIC (alphabetisch sortiert).

Marktführer für technische Kunststoffe in den Vereinigten Staaten

Alfa S.A.B. de C.V.

Ascend Performance Materials

Indorama Ventures Public Company Limited

Koch Industries, Inc.

SABIC

Other important companies include Arkema, BASF SE, Celanese Corporation, Covestro AG, DuPont, Formosa Plastics Group, INEOS, RTP Company, Solvay, The Chemours Company.

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktnachrichten für technische Kunststoffe in den Vereinigten Staaten

- Februar 2023 Die Covestro AG führt das Polycarbonat Makrolon 3638 für Anwendungen im Gesundheitswesen und in den Biowissenschaften ein, beispielsweise Geräte zur Medikamentenverabreichung, Wellness- und tragbare Geräte sowie Einwegbehälter für die biopharmazeutische Herstellung.

- November 2022 Solvay und Orbia kündigten eine Rahmenvereinbarung zur Bildung einer Partnerschaft zur Produktion von Suspensions-Polyvinylidenfluorid (PVDF) für Batteriematerialien an, was zu der größten Kapazität in Nordamerika führt.

- November 2022 Die Celanese Corporation hat die Übernahme des Mobility Materials (MM)-Geschäfts von DuPont abgeschlossen. Diese Akquisition erweiterte das Produktportfolio des Unternehmens an technischen Thermoplasten durch die Hinzufügung bekannter Marken und geistigen Eigentums von DuPont.

Marktbericht für technische Kunststoffe in den Vereinigten Staaten – Inhaltsverzeichnis

ZUSAMMENFASSUNG & WICHTIGSTE ERKENNTNISSE

Angebote melden

1. EINFÜHRUNG

1.1. Studienannahmen und Marktdefinition

1.2. Umfang der Studie

1.3. Forschungsmethodik

2. WICHTIGSTE INDUSTRIETRENDS

2.1. Endbenutzertrends

2.1.1. Luft- und Raumfahrt

2.1.2. Automobil

2.1.3. Bauwesen und Konstruktion

2.1.4. Elektrik und Elektronik

2.1.5. Verpackung

2.2. Import- und Exporttrends

2.3. Preistrends

2.4. Recycling-Übersicht

2.4.1. Recyclingtrends bei Polyamid (PA).

2.4.2. Recyclingtrends bei Polycarbonat (PC).

2.4.3. Trends beim Recycling von Polyethylenterephthalat (PET).

2.4.4. Recyclingtrends bei Styrolcopolymeren (ABS und SAN).

2.5. Gesetzlicher Rahmen

2.5.1. Vereinigte Staaten

2.6. Analyse der Wertschöpfungskette und des Vertriebskanals

3. MARKTSEGMENTIERUNG (einschließlich Marktgröße in Wert in USD und Volumen, Prognosen bis 2029 und Analyse der Wachstumsaussichten)

3.1. Endverbraucherindustrie

3.1.1. Luft- und Raumfahrt

3.1.2. Automobil

3.1.3. Bauwesen und Konstruktion

3.1.4. Elektrik und Elektronik

3.1.5. Industrie und Maschinen

3.1.6. Verpackung

3.1.7. Andere Endverbraucherbranchen

3.2. Harztyp

3.2.1. Fluorpolymer

3.2.1.1. Nach Unterharztyp

3.2.1.1.1. Ethylentetrafluorethylen (ETFE)

3.2.1.1.2. Fluoriertes Ethylen-Propylen (FEP)

3.2.1.1.3. Polytetrafluorethylen (PTFE)

3.2.1.1.4. Polyvinylfluorid (PVF)

3.2.1.1.5. Polyvinylidenfluorid (PVDF)

3.2.1.1.6. Andere Unterharztypen

3.2.2. Flüssigkristallpolymer (LCP)

3.2.3. Polyamid (PA)

3.2.3.1. Nach Unterharztyp

3.2.3.1.1. Leistung

3.2.3.1.2. Polyamid (PA) 6

3.2.3.1.3. Polyamid (PA) 66

3.2.3.1.4. Polyphthalamid

3.2.4. Polybutylenterephthalat (PBT)

3.2.5. Polycarbonat (PC)

3.2.6. Polyetheretherketon (PEEK)

3.2.7. Polyethylenterephthalat (PET)

3.2.8. Polyimid (PI)

3.2.9. Polymethylmethacrylat (PMMA)

3.2.10. Polyoxymethylen (POM)

3.2.11. Styrol-Copolymere (ABS und SAN)

4. WETTBEWERBSFÄHIGE LANDSCHAFT

4.1. Wichtige strategische Schritte

4.2. Marktanteilsanalyse

4.3. Unternehmenslandschaft

4.4. Unternehmensprofile (einschließlich Übersicht auf globaler Ebene, Übersicht auf Marktebene, Kerngeschäftssegmente, Finanzen, Mitarbeiterzahl, Schlüsselinformationen, Marktrang, Marktanteil, Produkte und Dienstleistungen sowie Analyse der jüngsten Entwicklungen).

4.4.1. Alfa S.A.B. de C.V.

4.4.2. Arkema

4.4.3. Ascend Performance Materials

4.4.4. BASF SE

4.4.5. Celanese Corporation

4.4.6. Covestro AG

4.4.7. DuPont

4.4.8. Formosa Plastics Group

4.4.9. Indorama Ventures Public Company Limited

4.4.10. INEOS

4.4.11. Koch Industries, Inc.

4.4.12. RTP Company

4.4.13. SABIC

4.4.14. Solvay

4.4.15. The Chemours Company

5. SCHLÜSSELSTRATEGISCHE FRAGEN FÜR CEOS VON ENGINEERING PLASTICS

6. ANHANG

6.1. Globaler Überblick

6.1.1. Überblick

6.1.2. Porter's Five Forces Framework (Branchenattraktivitätsanalyse)

6.1.3. Globale Wertschöpfungskettenanalyse

6.1.4. Marktdynamik (DROs)

6.2. Quellen & Referenzen

6.3. Liste der Tabellen und Abbildungen

6.4. Primäre Erkenntnisse

6.5. Datenpaket

6.6. Glossar der Begriffe

Liste der Tabellen & Abbildungen

- Abbildung 1:

- PRODUKTIONSUMSATZ VON LUFT- UND RAUMFAHRTKOMPONENTEN, USD, VEREINIGTE STAATEN, 2017 - 2029

- Abbildung 2:

- PRODUKTIONSVOLUMEN VON AUTOMOBILEN, EINHEITEN, VEREINIGTE STAATEN, 2017 - 2029

- Abbildung 3:

- GRUNDFLÄCHE EINES NEUBAUES, QUADRATFUß, VEREINIGTE STAATEN, 2017 - 2029

- Abbildung 4:

- PRODUKTIONSUMSATZ VON ELEKTRIK UND ELEKTRONIK, USD, VEREINIGTE STAATEN, 2017 - 2029

- Abbildung 5:

- PRODUKTIONSVOLUMEN VON KUNSTSTOFFVERPACKUNGEN, TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 6:

- IMPORTUMSATZ AUS TECHNISCHEN KUNSTSTOFFEN NACH HARZART, USD, VEREINIGTE STAATEN, 2017–2021

- Abbildung 7:

- EXPORTEINNAHMEN AUS TECHNISCHEN KUNSTSTOFFEN NACH HARZART, USD, VEREINIGTE STAATEN, 2017–2021

- Abbildung 8:

- PREIS FÜR TECHNISCHE KUNSTSTOFFE NACH HARZART, USD PRO KG, VEREINIGTE STAATEN, 2017–2021

- Abbildung 9:

- MENGE VERBRAUCHTER TECHNISCHER KUNSTSTOFFE, TONNEN, VEREINIGTE STAATEN, 2017–2029

- Abbildung 10:

- WERT DER VERBRAUCHTEN TECHNISCHEN KUNSTSTOFFE, USD, VEREINIGTE STAATEN, 2017–2029

- Abbildung 11:

- MENGE AN TECHNISCHEN KUNSTSTOFFEN, DIE VON DER ENDVERBRAUCHERINDUSTRIE VERBRAUCHT WERDEN, TONNEN, VEREINIGTE STAATEN, 2017–2029

- Abbildung 12:

- WERT DER TECHNISCHEN KUNSTSTOFFE, DIE DURCH DIE ENDANWENDERINDUSTRIE VERBRAUCHT WERDEN, USD, VEREINIGTE STAATEN, 2017–2029

- Abbildung 13:

- VOLUMENANTEIL DER TECHNISCHEN KUNSTSTOFFE, DIE VON DER ENDANWENDERINDUSTRIE VERBRAUCHT WERDEN, %, VEREINIGTE STAATEN, 2017, 2023 UND 2029

- Abbildung 14:

- Wertanteil der von der Endverbraucherindustrie verbrauchten technischen Kunststoffe, %, USA, 2017, 2023 und 2029

- Abbildung 15:

- MENGE AN TECHNISCHEN KUNSTSTOFFEN, DIE IN DER LUFT- UND RAUMFAHRTINDUSTRIE VERBRAUCHT WERDEN, TONNEN, VEREINIGTE STAATEN, 2017–2029

- Abbildung 16:

- WERT DER IN DER LUFT- UND RAUMFAHRTINDUSTRIE VERBRAUCHTEN TECHNISCHEN KUNSTSTOFFE, USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 17:

- WERTANTEIL DER IN DER LUFT- UND RAUMFAHRTINDUSTRIE VERBRAUCHTEN TECHNISCHEN KUNSTSTOFFE NACH HARZTYP, %, VEREINIGTE STAATEN, 2022 VS. 2029

- Abbildung 18:

- MENGE AN TECHNISCHEN KUNSTSTOFFEN, DIE IN DER AUTOMOBILINDUSTRIE VERBRAUCHT WERDEN, TONNEN, VEREINIGTE STAATEN, 2017–2029

- Abbildung 19:

- WERT DER IN DER AUTOMOBILINDUSTRIE VERBRAUCHTEN TECHNISCHEN KUNSTSTOFFE, USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 20:

- WERTANTEIL DER IN DER AUTOMOBILINDUSTRIE VERBRAUCHTEN TECHNISCHEN KUNSTSTOFFE NACH HARZART, %, VEREINIGTE STAATEN, 2022 VS. 2029

- Abbildung 21:

- MENGE AN TECHNISCHEN KUNSTSTOFFEN, DIE IN DER BAU- UND BAUINDUSTRIE VERBRAUCHT WERDEN, TONNEN, VEREINIGTE STAATEN, 2017–2029

- Abbildung 22:

- WERT DER IN DER BAU- UND BAUINDUSTRIE VERBRAUCHTEN TECHNISCHEN KUNSTSTOFFE, USD, VEREINIGTE STAATEN, 2017–2029

- Abbildung 23:

- WERTANTEIL DER IN DER BAU- UND KONSTRUKTIONSINDUSTRIE VERBRAUCHTEN TECHNISCHEN KUNSTSTOFFE NACH HARZART, %, VEREINIGTE STAATEN, 2022 VS. 2029

- Abbildung 24:

- MENGE AN TECHNISCHEN KUNSTSTOFFEN, DIE IN DER ELEKTRO- UND ELEKTRONIKINDUSTRIE VERBRAUCHT WERDEN, TONNEN, VEREINIGTE STAATEN, 2017–2029

- Abbildung 25:

- WERT DER IN DER ELEKTRO- UND ELEKTRONIKINDUSTRIE VERBRAUCHTEN TECHNISCHEN KUNSTSTOFFE, USD, VEREINIGTE STAATEN, 2017–2029

- Abbildung 26:

- WERTANTEIL DER IN DER ELEKTRO- UND ELEKTRONIKINDUSTRIE VERBRAUCHTEN TECHNISCHEN KUNSTSTOFFE NACH HARZTYP, %, VEREINIGTE STAATEN, 2022 VS. 2029

- Abbildung 27:

- VOLUMEN DER IN DER INDUSTRIE- UND MASCHINENINDUSTRIE VERBRAUCHTEN TECHNISCHEN KUNSTSTOFFE, TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 28:

- WERT DER IN DER INDUSTRIE- UND MASCHINENINDUSTRIE VERBRAUCHTEN TECHNISCHEN KUNSTSTOFFE, USD, VEREINIGTE STAATEN, 2017–2029

- Abbildung 29:

- WERTANTEIL DER IN DER INDUSTRIE- UND MASCHINENINDUSTRIE VERBRAUCHTEN TECHNISCHEN KUNSTSTOFFE NACH HARZART, %, VEREINIGTE STAATEN, 2022 VS. 2029

- Abbildung 30:

- MENGE AN TECHNISCHEN KUNSTSTOFFEN, DIE IN DER VERPACKUNGSINDUSTRIE VERBRAUCHT WERDEN, TONNEN, VEREINIGTE STAATEN, 2017–2029

- Abbildung 31:

- WERT DER IN DER VERPACKUNGSINDUSTRIE VERBRAUCHTEN TECHNISCHEN KUNSTSTOFFE, USD, VEREINIGTE STAATEN, 2017–2029

- Abbildung 32:

- WERTANTEIL DER IN DER VERPACKUNGSINDUSTRIE VERBRAUCHTEN TECHNISCHEN KUNSTSTOFFE NACH HARZART, %, VEREINIGTE STAATEN, 2022 VS. 2029

- Abbildung 33:

- MENGE AN TECHNISCHEN KUNSTSTOFFEN, DIE IN ANDEREN ENDVERBRAUCHERINDUSTRIE VERBRAUCHT INDUSTRIE, TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 34:

- WERT DER IN ANDEREN ENDANWENDERINDUSTRIE VERBRAUCHTEN TECHNISCHEN KUNSTSTOFFE, USD, VEREINIGTE STAATEN, 2017–2029

- Abbildung 35:

- Wertanteil der in anderen Endverbraucherindustrien verbrauchten technischen Kunststoffe nach Harztyp, %, USA, 2022 vs. 2029

- Abbildung 36:

- VERBRAUCHSMENGE TECHNISCHER KUNSTSTOFFE NACH HARZTYP, TONNEN, VEREINIGTE STAATEN, 2017–2029

- Abbildung 37:

- WERT DER VERBRAUCHTEN TECHNISCHEN KUNSTSTOFFE NACH HARZART, USD, VEREINIGTE STAATEN, 2017–2029

- Abbildung 38:

- VOLUMENANTEIL DER VERBRAUCHTEN TECHNISCHEN KUNSTSTOFFE NACH HARZTYP, %, VEREINIGTE STAATEN, 2017, 2023 UND 2029

- Abbildung 39:

- WERTANTEIL DER VERBRAUCHTEN TECHNISCHEN KUNSTSTOFFE NACH HARZART, %, USA, 2017, 2023 UND 2029

- Abbildung 40:

- VERBRAUCHSVOLUMEN VON FLUOROPOLYMER NACH UNTERHARZTYP, TONNEN, VEREINIGTE STAATEN, 2017–2029

- Abbildung 41:

- WERT DES VERBRAUCHS VON FLUOROPOLYMER NACH UNTERHARZTYP, USD, VEREINIGTE STAATEN, 2017–2029

- Abbildung 42:

- VOLUMENANTEIL DES VERBRAUCHTEN FLUOROPOLYMERS NACH UNTERHARZTYP, %, VEREINIGTE STAATEN, 2017, 2023 UND 2029

- Abbildung 43:

- Wertanteil des verbrauchten Fluorpolymers nach Unterharztyp, %, USA, 2017, 2023 und 2029

- Abbildung 44:

- VERBRAUCHSVOLUMEN ETHYLENTETRAFLUOROETHYLEN (ETFE), TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 45:

- WERT DES VERBRAUCHS VON ETHYLENTETRAFLUOROETHYLEN (ETFE), USD, VEREINIGTE STAATEN, 2017 - 2029

- Abbildung 46:

- Wertanteil des von der Endverbraucherindustrie verbrauchten Ethylentetrafluorethylens (ETFE), %, USA, 2022 vs. 2029

- Abbildung 47:

- VERBRAUCHSVOLUMEN VON FLUORIERTEM ETHYLEN-PROPYLEN (FEP), TONNEN, VEREINIGTE STAATEN, 2017–2029

- Abbildung 48:

- WERT DES VERBRAUCHS VON FLUORIERTEM ETHYLEN-PROPYLEN (FEP), USD, VEREINIGTE STAATEN, 2017–2029

- Abbildung 49:

- WERTANTEIL VON FLUORIERTEM ETHYLEN-PROPYLEN (FEP), VERBRAUCHT VON DER ENDVERBRAUCHERINDUSTRIE, %, VEREINIGTE STAATEN, 2022 VS. 2029

- Abbildung 50:

- VERBRAUCHSVOLUMEN VON POLYTETRAFLUOROETHYLEN (PTFE), TONNEN, VEREINIGTE STAATEN, 2017–2029

- Abbildung 51:

- WERT DES VERBRAUCHS VON POLYTETRAFLUOROETHYLEN (PTFE), USD, VEREINIGTE STAATEN, 2017 - 2029

- Abbildung 52:

- WERTANTEIL VON POLYTETRAFLUOROETHYLEN (PTFE), VERBRAUCHT VON DER ENDVERBRAUCHERINDUSTRIE, %, USA, 2022 VS. 2029

- Abbildung 53:

- VERBRAUCHSVOLUMEN VON POLYVINYLFLUORID (PVF), TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 54:

- WERT DES VERBRAUCHS VON POLYVINYLFLUORID (PVF), USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 55:

- Wertanteil des von der Endverbraucherindustrie verbrauchten Polyvinylfluorids (PVF), %, USA, 2022 vs. 2029

- Abbildung 56:

- VERBRAUCHSVOLUMEN VON POLYVINYLIDENFLUORID (PVDF), TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 57:

- WERT DES VERBRAUCHS VON POLYVINYLIDENFLUORID (PVDF), USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 58:

- WERTANTEIL VON POLYVINYLIDENFLUORID (PVDF), VERBRAUCHT VON DER ENDANWENDERINDUSTRIE, %, VEREINIGTE STAATEN, 2022 VS. 2029

- Abbildung 59:

- VOLUMEN ANDERER VERBRAUCHTER SUB-HARZTYPEN, TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 60:

- WERT DER ANDEREN VERBRAUCHTEN SUB-HARZTYPEN, USD, VEREINIGTE STAATEN, 2017–2029

- Abbildung 61:

- WERTANTEIL ANDERER VON DER ENDANWENDERINDUSTRIE VERBRAUCHTER SUB-HARZTYPEN, %, VEREINIGTE STAATEN, 2022 VS. 2029

- Abbildung 62:

- VERBRAUCHSMENGE FLÜSSIGKRISTALLPOLYMER (LCP), TONNEN, VEREINIGTE STAATEN, 2017–2029

- Abbildung 63:

- WERT DES VERBRAUCHS VON FLÜSSIGKRISTALLPOLYMER (LCP), USD, VEREINIGTE STAATEN, 2017–2029

- Abbildung 64:

- Wertanteil des von der Endverbraucherindustrie verbrauchten Flüssigkristallpolymers (LCP), %, USA, 2022 vs. 2029

- Abbildung 65:

- VERBRAUCHSVOLUMEN VON POLYAMID (PA) NACH UNTERHARZTYP, TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 66:

- WERT DES VERBRAUCHS VON POLYAMID (PA) NACH UNTERHARZTYP, USD, VEREINIGTE STAATEN, 2017–2029

- Abbildung 67:

- VOLUMENANTEIL DES VERBRAUCHS VON POLYAMID (PA) NACH UNTERHARZTYP, %, VEREINIGTE STAATEN, 2017, 2023 UND 2029

- Abbildung 68:

- WERTANTEIL DES VERBRAUCHS VON POLYAMID (PA) NACH UNTERHARZTYP, %, VEREINIGTE STAATEN, 2017, 2023 UND 2029

- Abbildung 69:

- VERBRAUCHSMENGE ARAMID, TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 70:

- WERT DES VERBRAUCHS VON ARAMID, USD, VEREINIGTE STAATEN, 2017 - 2029

- Abbildung 71:

- Wertanteil des von der Endverbraucherindustrie verbrauchten Aramids, %, USA, 2022 vs. 2029

- Abbildung 72:

- VERBRAUCHSVOLUMEN VON POLYAMID (PA) 6, TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 73:

- WERT DES VERBRAUCHS VON POLYAMID (PA) 6, USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 74:

- WERTANTEIL DES VON DER ENDVERBRAUCHSINDUSTRIE VERBRAUCHTEN POLYAMID (PA) 6, %, VEREINIGTE STAATEN, 2022 VS 2029

- Abbildung 75:

- VERBRAUCHSVOLUMEN VON POLYAMID (PA) 66, TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 76:

- WERT DES VERBRAUCHS VON POLYAMID (PA) 66, USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 77:

- Wertanteil von Polyamid (PA) 66, der von der Endverbraucherindustrie verbraucht wird, %, USA, 2022 vs. 2029

- Abbildung 78:

- MENGE DES VERBRAUCHS VON POLYPHTHALAMID, TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 79:

- WERT DES VERBRAUCHS VON POLYPHTHALAMID, USD, VEREINIGTE STAATEN, 2017 - 2029

- Abbildung 80:

- Wertanteil des von der Endverbraucherindustrie verbrauchten Polyphthalamids, %, USA, 2022 vs. 2029

- Abbildung 81:

- VERBRAUCHSMENGE POLYBUTYLENTEREPHTHALAT (PBT), TONNEN, VEREINIGTE STAATEN, 2017–2029

- Abbildung 82:

- WERT DES VERBRAUCHS VON POLYBUTYLENTEREPHTHALAT (PBT), USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 83:

- WERTANTEIL DES VERBRAUCHS VON POLYBUTYLENTEREPHTHALAT (PBT) VON DER ENDVERBRAUCHSINDUSTRIE, %, VEREINIGTE STAATEN, 2022 VS. 2029

- Abbildung 84:

- VERBRAUCHSVOLUMEN VON POLYCARBONAT (PC), TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 85:

- WERT DES VERBRAUCHS VON POLYCARBONAT (PC), USD, VEREINIGTE STAATEN, 2017 - 2029

- Abbildung 86:

- Wertanteil des von der Endverbraucherindustrie verbrauchten Polycarbonats (PC), %, USA, 2022 vs. 2029

- Abbildung 87:

- VERBRAUCHSVOLUMEN VON POLYETHERETHERKETON (PEEK), TONNEN, VEREINIGTE STAATEN, 2017–2029

- Abbildung 88:

- WERT DES VERBRAUCHS VON POLYETHERETHERKETON (PEEK), USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 89:

- WERTANTEIL DES VERBRAUCHS VON POLYETHERETHERKETON (PEEK) VON DER ENDVERBRAUCHSINDUSTRIE, %, VEREINIGTE STAATEN, 2022 VS. 2029

- Abbildung 90:

- VERBRAUCHSVOLUMEN VON POLYETHYLENTEREPHTHALAT (PET), TONNEN, VEREINIGTE STAATEN, 2017–2029

- Abbildung 91:

- WERT DES VERBRAUCHS VON POLYETHYLENTEREPHTHALAT (PET), USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 92:

- Wertanteil des von der Endverbraucherindustrie verbrauchten Polyethylenterephthalats (PET), %, USA, 2022 vs. 2029

- Abbildung 93:

- VERBRAUCHSVOLUMEN VON POLYIMID (PI), TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 94:

- WERT DES VERBRAUCHS VON POLYIMID (PI), USD, VEREINIGTE STAATEN, 2017 - 2029

- Abbildung 95:

- WERTANTEIL DES POLYIMID (PI) VERBRAUCHS VON DER ENDANWENDERINDUSTRIE, %, VEREINIGTE STAATEN, 2022 VS 2029

- Abbildung 96:

- VERBRAUCHSVOLUMEN VON POLYMETHYLMETHACRYLAT (PMMA), TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 97:

- WERT DES VERBRAUCHS VON POLYMETHYLMETHACRYLAT (PMMA), USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 98:

- WERTANTEIL VON POLYMETHYLMETHACRYLAT (PMMA), VERBRAUCHT VON DER ENDANWENDERINDUSTRIE, %, VEREINIGTE STAATEN, 2022 VS. 2029

- Abbildung 99:

- VERBRAUCHSVOLUMEN VON POLYOXYMETHYLEN (POM), TONNEN, VEREINIGTE STAATEN, 2017–2029

- Abbildung 100:

- WERT DES VERBRAUCHS VON POLYOXYMETHYLEN (POM), USD, VEREINIGTE STAATEN, 2017 - 2029

- Abbildung 101:

- Wertanteil des von der Endverbraucherindustrie verbrauchten Polyoxymethylens (POM), %, USA, 2022 vs. 2029

- Abbildung 102:

- MENGE VERBRAUCHTER STYROL-COPOLYMERE (ABS UND SAN), TONNEN, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 103:

- WERT DER VERBRAUCHTEN STYROL-COPOLYMERE (ABS UND SAN), USD, VEREINIGTE STAATEN, 2017 – 2029

- Abbildung 104:

- Wertanteil der von der Endverbraucherindustrie verbrauchten Styrol-Copolymere (ABS und SAN), %, USA, 2022 vs. 2029

- Abbildung 105:

- AKTIVSTE UNTERNEHMEN NACH ANZAHL STRATEGISCHER UMGEBUNGEN, VEREINIGTE STAATEN, 2019–2021

- Abbildung 106:

- MEISTVERWENDETE STRATEGIEN, ANZAHL, VEREINIGTE STAATEN, 2019–2021

- Abbildung 107:

- PRODUKTIONSKAPAZITÄTSANTEIL AN TECHNISCHEN KUNSTSTOFFEN DURCH WICHTIGSTE AKTEURE, %, VEREINIGTE STAATEN, 2022

- Abbildung 108:

- PRODUKTIONSKAPAZITÄTSANTEIL VON FLUOROPOLYMER DURCH WICHTIGSTE AKTEURE, %, VEREINIGTE STAATEN, 2022

- Abbildung 109:

- PRODUKTIONSKAPAZITÄTSANTEIL VON FLÜSSIGKRISTALLPOLIMER (LCP) NACH WICHTIGSTEN AKTEUREN, %, VEREINIGTE STAATEN, 2022

- Abbildung 110:

- PRODUKTIONSKAPAZITÄTSANTEIL VON POLYAMID (PA) DURCH WICHTIGSTE AKTEURE, %, VEREINIGTE STAATEN, 2022

- Abbildung 111:

- PRODUKTIONSKAPAZITÄTSANTEIL VON POLYBUTYLENTEREPHTHALAT (PBT) DURCH WICHTIGSTE AKTEURE, %, VEREINIGTE STAATEN, 2022

- Abbildung 112:

- PRODUKTIONSKAPAZITÄTSANTEIL VON POLYCARBONAT (PC) DURCH WICHTIGSTE AKTEURE, %, VEREINIGTE STAATEN, 2022

- Abbildung 113:

- PRODUKTIONSKAPAZITÄTSANTEIL VON POLYETHERETHERKETON (PEEK) NACH WICHTIGSTEN AKTEUREN, %, VEREINIGTE STAATEN, 2022

- Abbildung 114:

- PRODUKTIONSKAPAZITÄTSANTEIL VON POLYETHYLENTEREPHTHALAT (PET) DURCH WICHTIGSTE AKTEURE, %, VEREINIGTE STAATEN, 2022

- Abbildung 115:

- PRODUKTIONSKAPAZITÄTSANTEIL VON POLYOXYMETHYLEN (POM) DURCH WICHTIGSTE AKTEURE, %, VEREINIGTE STAATEN, 2022

- Abbildung 116:

- PRODUKTIONSKAPAZITÄTSANTEIL VON STYROL-COPOLYMEREN (ABS UND SAN) NACH WICHTIGSTEN AKTEUREN, %, VEREINIGTE STAATEN, 2022

Segmentierung der Industrie für technische Kunststoffe in den Vereinigten Staaten

Luft- und Raumfahrt, Automobilbau, Bauwesen, Elektrik und Elektronik, Industrie und Maschinenbau sowie Verpackung werden als Segmente von der Endverbraucherindustrie abgedeckt. Fluorpolymer, Flüssigkristallpolymer (LCP), Polyamid (PA), Polybutylenterephthalat (PBT), Polycarbonat (PC), Polyetheretherketon (PEEK), Polyethylenterephthalat (PET), Polyimid (PI), Polymethylmethacrylat (PMMA), Polyoxymethylen (POM), Styrol-Copolymere (ABS und SAN) werden als Segmente nach Harztyp abgedeckt.

- Technische Kunststoffe finden Anwendungsmöglichkeiten, die von Innenwandpaneelen und Türen in der Luft- und Raumfahrt bis hin zu starren und flexiblen Verpackungen reichen. Technische Kunststoffe erfreuen sich aufgrund ihres geringen Gewichts und ihrer hohen Qualität hinsichtlich Festigkeit, geringer Ermüdung und geringer Entflammbarkeit in vielen Branchen großer Beliebtheit. Der US-amerikanische Markt für technische Kunststoffe wird von Branchen wie Verpackung, Elektrik und Elektronik sowie Automobilindustrie angeführt.

- In den Vereinigten Staaten hält die Verpackungsindustrie den größten Marktumsatzanteil, der im Prognosezeitraum voraussichtlich um 5,93 % wachsen wird. Die Nachfrage nach Kunststoffverpackungen steigt vor allem aus der Lebensmittel- und Getränkeindustrie. Darüber hinaus hat die steigende Nachfrage nach Fertiggerichten, der Online-Einkauf von Lebensmitteln usw. die Verpackungsindustrie im Land angekurbelt. Die Produktion von Kunststoffverpackungen in den Vereinigten Staaten belief sich im Jahr 2022 auf ein Volumen von 178.000 Tonnen. Die Nachfrage nach technischen Kunststoffen in der Verpackungsindustrie stieg im Jahr 2022 im Vergleich zu 2021 wertmäßig um 7,71 %.

- Die Elektro- und Elektronikindustrie in den Vereinigten Staaten ist der zweitvielversprechendste Markt für technische Kunststoffe mit einer erwarteten jährlichen Wachstumsrate von 8,41 % nach Wert im Prognosezeitraum (2023–2029). Dies ist auf die zunehmende Nutzung von Unterhaltungselektronikprodukten wie Smart-Home-Geräten, tragbaren Gesundheitsmonitoren und Unterhaltungsgeräten zurückzuführen, die Ferninteraktion, Unterhaltung und Produktivität erleichtern.

- Es wird erwartet, dass die steigende Nachfrage nach Elektrofahrzeugen und positive Veränderungen in der Handelspolitik die größten Wachstumsfaktoren für das Wachstum des US-amerikanischen Automobilkunststoffmarktes sein werden. Die Nachfrage nach technischen Kunststoffen aus der Automobilindustrie wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 5,31 % nach Wert verzeichnen.

| Endverbraucherindustrie | |

| Luft- und Raumfahrt | |

| Automobil | |

| Bauwesen und Konstruktion | |

| Elektrik und Elektronik | |

| Industrie und Maschinen | |

| Verpackung | |

| Andere Endverbraucherbranchen |

| Harztyp | ||||||||||

| ||||||||||

| Flüssigkristallpolymer (LCP) | ||||||||||

| ||||||||||

| Polybutylenterephthalat (PBT) | ||||||||||

| Polycarbonat (PC) | ||||||||||

| Polyetheretherketon (PEEK) | ||||||||||

| Polyethylenterephthalat (PET) | ||||||||||

| Polyimid (PI) | ||||||||||

| Polymethylmethacrylat (PMMA) | ||||||||||

| Polyoxymethylen (POM) | ||||||||||

| Styrol-Copolymere (ABS und SAN) |

Marktdefinition

- Endverbraucherindustrie - Verpackung, Elektrotechnik und Elektronik, Automobil, Bauwesen und andere sind die Endverbraucherbranchen, die im Markt für technische Kunststoffe berücksichtigt werden.

- Harz - Im Rahmen der Studie wird der Verbrauch von Neuharzen wie Fluorpolymer, Polycarbonat, Polyethylenterephthalat, Polybutylenterephthalat, Polyoxymethylen, Polymethylmethacrylat, Styrolcopolymeren, Flüssigkristallpolymer, Polyetheretherketon, Polyimid und Polyamid in den Primärformen berücksichtigt. Recycling wurde in einem eigenen Kapitel separat aufgeführt.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1 Schlüsselvariablen identifizieren: Die quantifizierbaren Schlüsselvariablen (industriell und fremdbezogen), die sich auf das spezifische Produktsegment und Land beziehen, werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Sekundärrecherchen und Literaturrecherchen ausgewählt. zusammen mit primären Expertenbeiträgen. Diese Variablen werden durch Regressionsmodellierung (sofern erforderlich) weiter bestätigt.

- Schritt 2 Erstellen Sie ein Marktmodell: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3 Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenanrufe durch ein umfangreiches Netzwerk von Primärforschungsexperten des untersuchten Marktes validiert. Die Befragten werden über Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4 Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen