Marktgröße für Pflanzenschutzchemikalien in den USA

|

|

Studienzeitraum | 2019 - 2029 |

|

|

Basisjahr für die Schätzung | 2023 |

|

|

Prognosedatenzeitraum | 2024 - 2029 |

|

|

Historischer Datenzeitraum | 2019 - 2022 |

|

|

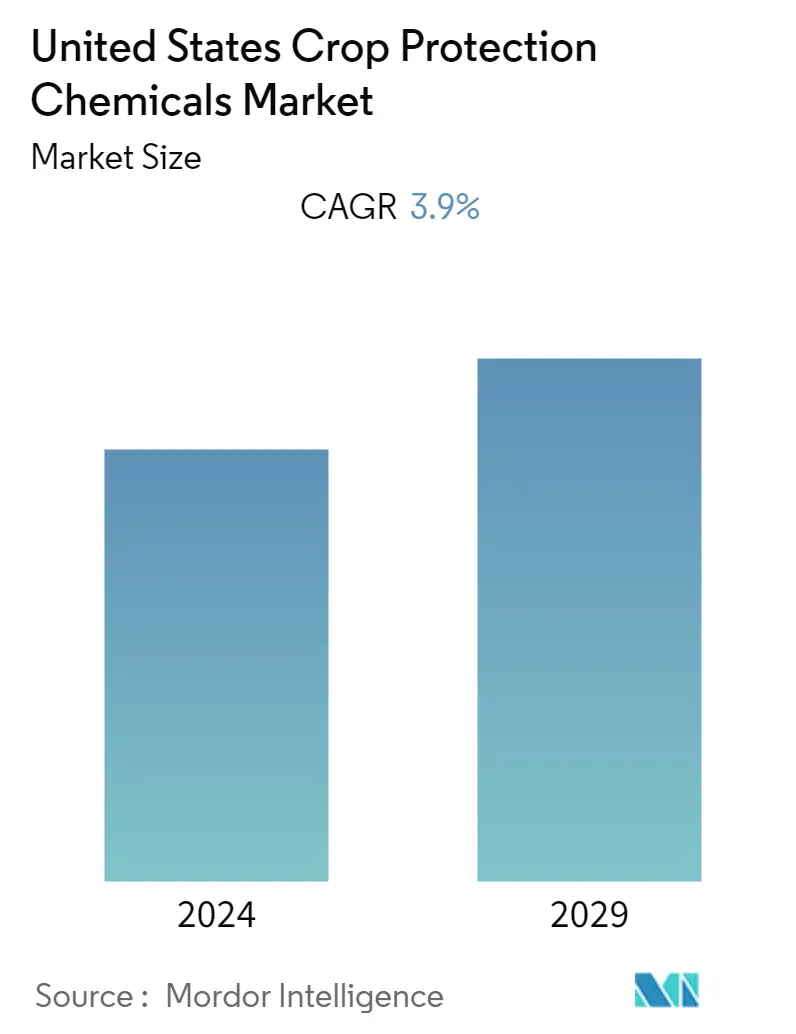

CAGR | 3.90 % |

|

|

Marktkonzentration | Hoch |

Hauptakteure |

||

|

|

||

|

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Marktanalyse für Pflanzenschutzchemikalien in den USA

Der US-amerikanische Markt für Pflanzenschutzchemikalien wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 3,9 % verzeichnen.

- Die chemische Pflanzenschutzindustrie hat sich im Laufe der Jahre verändert, mit einem robusten Wachstum, gepaart mit sich ändernden Trends bei der Pflanzenmischung und den Umweltvorschriften. Wachsende Bevölkerung, schrumpfende Ackerflächen, Ernährungssicherheit und die Notwendigkeit einer Steigerung der landwirtschaftlichen Produktivität sind die wesentlichen Faktoren, die die Nachfrage nach höherer landwirtschaftlicher Produktion antreiben und so das Wachstum der Pflanzenschutzindustrie im Land steigern.

- Die wichtigste in den Vereinigten Staaten angebaute Kulturpflanze ist Mais. Während seines gesamten Lebenszyklus muss er sich jedoch mit mehreren Krankheitsbedrohungen auseinandersetzen, darunter Gemeiner Rost und Südlicher Rost, Graue Blattfleckenkrankheit, Nördlicher Maisblattbrand und Stängelfäule. Eine frühzeitige Krankheitsbekämpfung ist entscheidend, um die Ernte gesund zu halten und hohe Erträge zu erzielen. Nach Angaben des Crop Protection Network (CPN) reduzierte die Krankheit die Maisproduktion in den Vereinigten Staaten im Jahr 2020 um 3,9 %. Im Jahr 2020 war Fusarium-Stängelfäule die schädlichste Krankheit in den Vereinigten Staaten, die durch eine Vielzahl von Fusarium-Pilzpathogenen verursacht wurde. Das zerkleinerte Mark der betroffenen Pflanzen hat eine Farbe von weißlich-rosa bis lachsfarben.

- Nach Angaben des US-Landwirtschaftsministeriums (USDA) wurde bei Sojabohnen am häufigsten Insektizide eingesetzt. Als Insektizide verwenden die Landwirte in Minnesota vor allem Neonicotinoide und Chlorpyrifos. Aufgrund wachsender Bedenken hinsichtlich der schädlichen Wirkung synthetischer Insektizide schränkte die Landesregierung jedoch den Einsatz von Neonicotinoiden ein, vor allem um den zulässigen Einsatz des bienenschädigenden Insektizids sicherzustellen.

- Pflanzenschutzchemikalien sind in den Vereinigten Staaten aufgrund der Zunahme von Schädlingen und Krankheiten bei Nutzpflanzen sehr gefragt. Infolgedessen wird erwartet, dass der Markt für Pflanzenschutzchemikalien im Prognosezeitraum wachsen wird. Laut USDA-Bericht reduzierte beispielsweise Blattlausbefall den Ertrag, indem die Anzahl der Schoten, die Anzahl der Samen und der Ölgehalt der Samen verringert wurden. Krankheiten machten im Jahr 2020 5,0 % des Sojaproduktionspotenzials aus. Sojazystennematoden, Keimlingskrankheiten, Wurzelknotennematoden und das plötzliche Todessyndrom sind die schädlichsten Krankheiten und verursachen 2,4 Millionen Tonnen Schaden, 0,6 Millionen Tonnen Schaden, 0,3 Millionen Tonnen Millionen Tonnen Schaden bzw. 0,5 Millionen Tonnen Schaden.

Für die Zwecke dieses Berichts werden Pflanzenschutzchemikalien als kommerziell hergestellte Agrochemikalien definiert, die dazu dienen, die Zerstörung von Pflanzen durch Schädlinge, Krankheiten und Unkräuter zu verhindern und so den Ernteertrag und die Qualität zu verbessern. Der US-amerikanische Markt für Pflanzenschutzchemikalien ist nach Herkunft in synthetische und biobasierte, nach Produkttyp in Herbizide, Fungizide, Insektizide, Nematizide und andere Pflanzenschutzchemikalien sowie nach Anwendung in Getreide und Getreide, Hülsenfrüchten und Ölsaaten, Nutzpflanzen und Früchten unterteilt und Gemüse sowie Rasen und Zierpflanzen. Der Bericht bietet die Marktgröße und Prognosen in Bezug auf den Wert (in Milliarden US-Dollar) für alle oben genannten Segmente.

Zunehmender Fokus auf nachhaltige Pflanzenproduktion

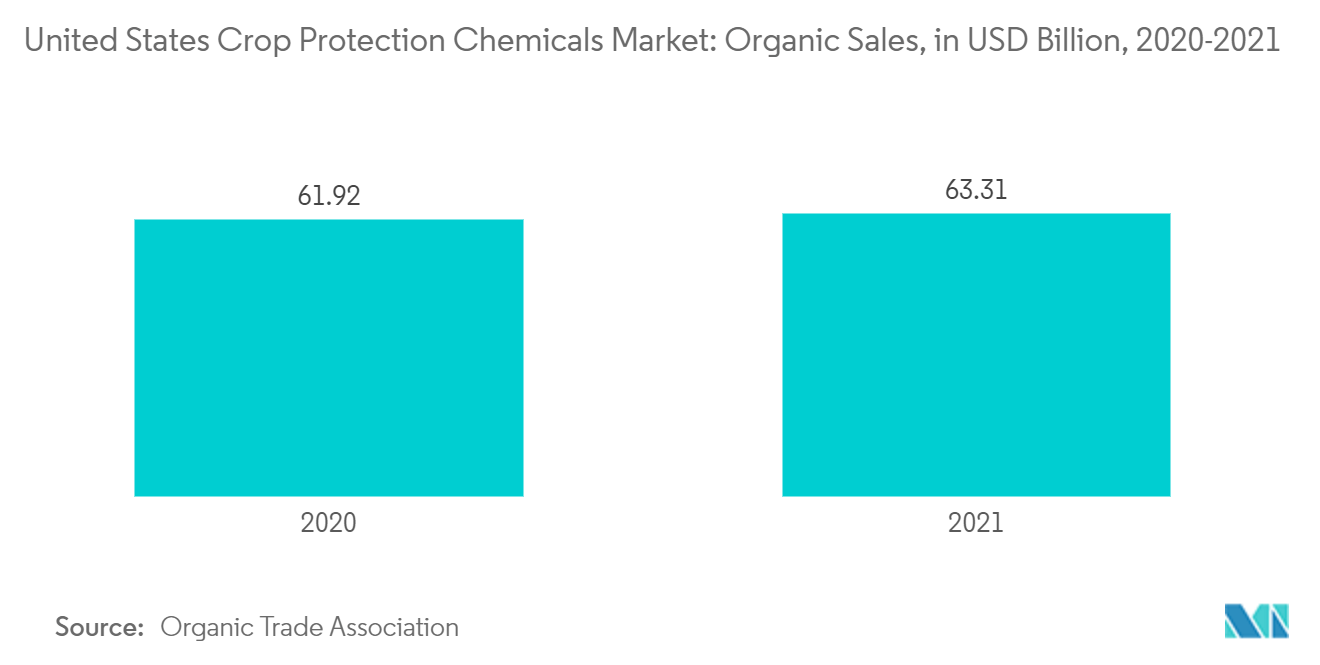

Wachsende Bedenken hinsichtlich der persönlichen Gesundheit haben Verbraucher dazu veranlasst, in Bio-Produkte zu investieren und neue auszuprobieren. Die gesundheitlichen Auswirkungen von Bio-Lebensmitteln sind wichtiger denn je, da Menschen nach Möglichkeiten suchen, ihr allgemeines Wohlbefinden zu steigern.

Aufgrund der wachsenden Nachfrage nach Lebensmittelsicherheit und -qualität erfreuen sich Biopestizide in der nachhaltigen Landwirtschaft zunehmender Beliebtheit. Der Biopestizidsektor wurde durch ein wachsendes Bewusstsein für eine nachhaltige Lebensmittelproduktion, die Besorgnis der Landwirte über den übermäßigen Einsatz von Chemikalien und die steigenden Kosten für chemischen Pflanzenschutz vorangetrieben. Nach Angaben der US-Umweltschutzbehörde EPA machten mikrobielle Pestizide bis Ende 2020 rund sieben aller in den Vereinigten Staaten registrierten Biopestizide aus. Die große Zahl der im Land registrierten mikrobiellen Pestizide deutet auf eine enorme Nachfrage nach diesen Produkten hin.

Viele staatliche Verbände entwickeln nachhaltige Programme zur Entwicklung und Umsetzung von Biopestiziden im Rahmen integrierter Schädlingsbekämpfungsprogramme. Das Biopestizidprogramm des Forest Health Assessment and Applied Sciences Team (FHAAST) dient als aktuelle Informationsquelle zu Biopestiziden, biologisch basierten Produkten wie Semiochemikalien und mikrobiellen Wirkstoffen, die landesweit von staatlichen und privaten Forstmitarbeitern kurzfristig eingesetzt werden Kontrolle invasiver Arten.

Darüber hinaus sind einige Marktteilnehmer an der Herstellung umweltfreundlicher biobasierter Pflanzenschutzmittel beteiligt. Dies würde zu einem verstärkten Einsatz von Pflanzenschutzmitteln durch die Kunden führen, um Bio-Pflanzen anzubauen und ein Gleichgewicht mit der Umwelt zu wahren. Nach Angaben des USDA waren die Vereinigten Staaten im Jahr 2020 ein wichtiger Exporteur von Bio-Produkten mit dem höchsten Anteil an Salat, Äpfeln und Weintrauben. Mehrere Nematoden (Spulwürmer), wie Wurzelknoten-, Zysten-, Stich- und Lanzenwürmer, sind weit verbreitet in einer Vielzahl biologisch angebauter Kulturpflanzen dürften die Nachfrage nach Bionematiziden steigern.

Herbizide dominieren den Markt

Herbizide sind chemische Wirkstoffe, die eingesetzt werden, um unerwünschte Pflanzen wie Unkräuter im Haus oder auf dem Bauernhof sowie invasive Arten abzutöten oder deren Wachstum zu hemmen. Chemische Herbizide haben gegenüber der mechanischen Unkrautbekämpfung einen erheblichen Vorteil hinsichtlich der einfachen Anwendung, wodurch häufig Arbeitskosten gespart werden.

Glyphosat, 2,4-D, Atrazin, Glufosinat-Ammonium, Paraquat, Pendimethalin, Dicamba, Fluroxypyr und Metolachlor sind die am häufigsten verwendeten synthetischen Herbizide. Glyphosat ist jedoch der Haupttreiber des Marktwachstums. Glyphosat, von Bayer unter dem Markennamen Roundup vertrieben, ist das am weitesten verbreitete Herbizid. Es handelt sich um ein nicht selektives, systemisches Breitbandherbizid, das 60 % des Weltmarktes für nicht selektive Herbizide ausmacht. Aufgrund schwerwiegender gesundheitlicher Bedenken und der krebserregenden Natur des Stoffes haben jedoch viele Staaten, die Europäische Union (EU) und viele andere Länder weltweit Glyphosat verboten. Viele Herbizide, die in den Vereinigten Staaten immer noch weit verbreitet sind und in Mengen zwischen mehreren zehn und mehreren hundert Millionen Pfund pro Jahr eingesetzt werden, wurden verboten oder werden aus dem Verkehr gezogen.

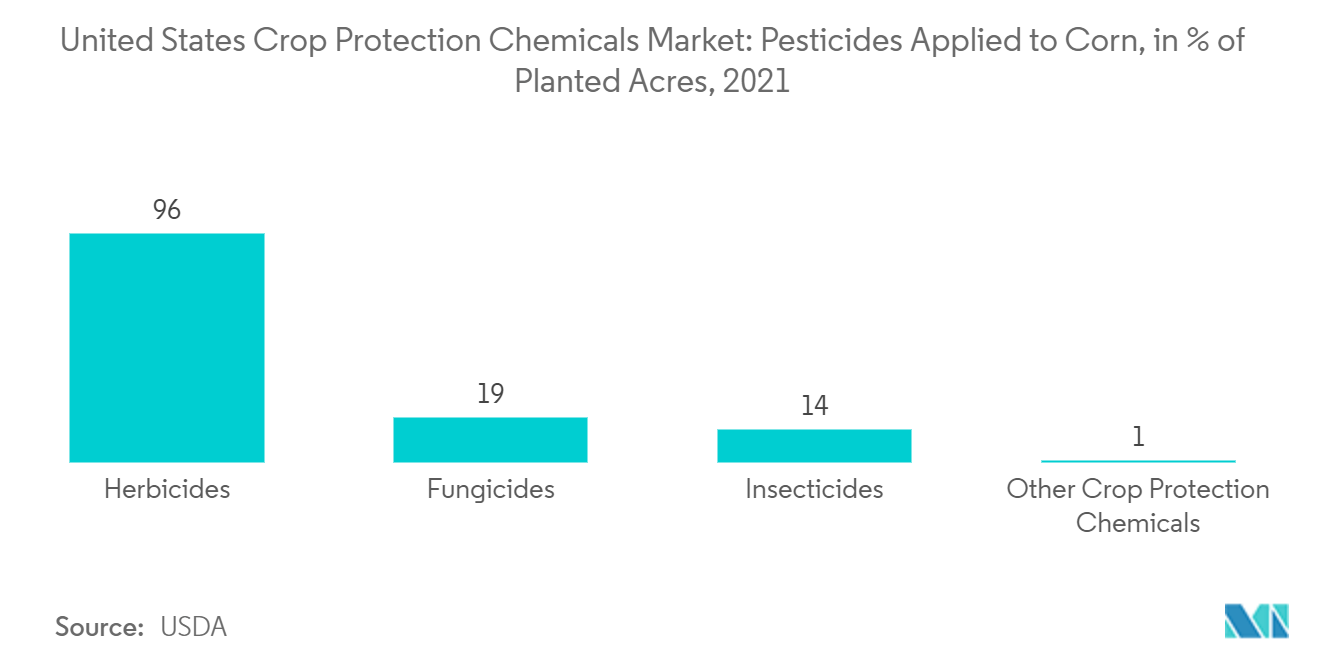

Bioherbizide, die Mikroben als biologische Unkrautbekämpfungsmittel nutzen, erfreuen sich neben synthetischen Herbiziden zunehmender Beliebtheit in der integrierten Schädlingsbekämpfung. Obwohl das Segment nur einen kleinen Teil der Branche ausmacht, wird ein erhebliches Wachstum erwartet. Das Agricultural Chemical Use Program des National Agricultural Statistics Service (NASS) des USDA führte eine Umfrage in 19 Bundesstaaten durch, die 92,1 % der 93,4 Millionen Acres mit Mais bepflanzter Fläche in den Vereinigten Staaten im Jahr 2021 ausmachten, in denen Atrazin am häufigsten verwendet wurde Wirkstoff (wird auf 65 % der bepflanzten Hektar angewendet), gefolgt von Mesotrion (47 %) und Glyphosat-Isopropylaminsalz (41 %). Daher ist die wachsende Notwendigkeit, den Ernteertrag und die Qualität zu steigern und Ernteverluste aufgrund von Unkräutern im Land zu kontrollieren, der wichtigste Faktor, der den Herbizidmarkt antreibt.

Überblick über die US-amerikanische Pflanzenschutzmittelindustrie

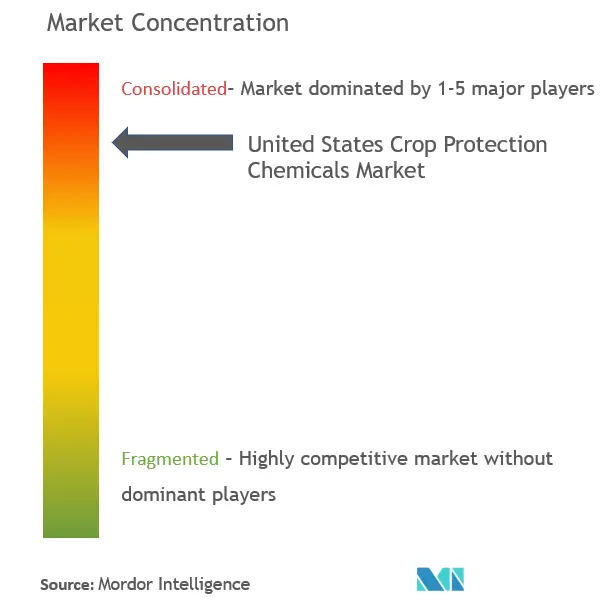

Der US-amerikanische Markt für Pflanzenschutzchemikalien ist stark konsolidiert, wobei die Hauptakteure große Marktanteile innehaben und in starkem Wettbewerb mit lokalen Akteuren und Handelsmarken stehen. Zu den wichtigsten Marktteilnehmern zählen Bayer AG, BASF SE, Syngenta AG, Corteva Agriscience LLC und FMC Corporation. Die Erweiterung des Produktportfolios durch die Einführung neuer und innovativer Produkte auf dem Markt ist die von diesen Unternehmen am häufigsten angewandte Strategie. Neben Innovationen und Erweiterungen dürften Investitionen in Forschung und Entwicklung sowie die Entwicklung neuer Formeln in den kommenden Jahren entscheidende Strategien sein.

US-Marktführer für Pflanzenschutzchemikalien

Bayer AG

BASF SE

Syngenta AG

Corteva Agriscience

FMC Corporation

Other important companies include .

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktnachrichten für Pflanzenschutzchemikalien in den USA

- Januar 2023: Bayer arbeitet mit dem landwirtschaftlichen Biotech-Unternehmen Oerth Bio zusammen, um die nächste Generation nachhaltigerer Pflanzenschutzprodukte zu entwickeln.

- Mai 2022: FMC bringt ZironarTM Biofungizid/Bionematizid auf den Markt, ein neues biologisches Produkt. Es bietet zu Beginn der Saison Schutz vor kritischen Pilzkrankheiten und Bodennematoden sowie eine biostimulierende Wirkung, die zur Steigerung der Erträge und der Pflanzengesundheit beiträgt. FMC hat seine Investitionen in Technologie ausgeweitet, um sicherzustellen, dass FMC Zugang zu Innovationen hat, die seine Fähigkeiten verbessern.

- April 2021: Corteva AgriScience bringt in den USA das Herbizid DuraCor für Weiden und Weideland auf den Markt. Es wird erwartet, dass DuraCor mehr als 140 Arten von breitblättrigen Unkräutern bekämpft und mehrere erwartete Eigenschaften bietet, wie z. B. eine geringe Einsatzrate und eine geringe Geruchsbildung.

US-Marktbericht für Pflanzenschutzchemikalien – Inhaltsverzeichnis

1. EINFÜHRUNG

- 1.1 Studienannahmen und Marktdefinition

- 1.2 Umfang der Studie

2. FORSCHUNGSMETHODIK

3. ZUSAMMENFASSUNG

4. MARKTDYNAMIK

- 4.1 Marktübersicht

- 4.2 Marktführer

- 4.3 Marktbeschränkungen

-

4.4 Porters Fünf-Kräfte-Analyse

- 4.4.1 Verhandlungsmacht der Lieferanten

- 4.4.2 Verhandlungsmacht der Käufer

- 4.4.3 Bedrohung durch neue Marktteilnehmer

- 4.4.4 Bedrohung durch Ersatzprodukte

- 4.4.5 Wettberbsintensität

5. MARKTSEGMENTIERUNG

-

5.1 Herkunft

- 5.1.1 Synthetik

- 5.1.2 Biobasiert

-

5.2 Produktart

- 5.2.1 Herbizide

- 5.2.2 Fungizide

- 5.2.3 Insektizide

- 5.2.4 Nematizide

- 5.2.5 Andere Pflanzenschutzmittel

-

5.3 Anwendung

- 5.3.1 Getreide und Getreide

- 5.3.2 Hülsenfrüchte und Ölsaaten

- 5.3.3 Kommerzielle Nutzpflanzen

- 5.3.4 Früchte und Gemüse

- 5.3.5 Rasen und Zierpflanzen

6. WETTBEWERBSFÄHIGE LANDSCHAFT

- 6.1 Die am häufigsten verwendeten Strategien

- 6.2 Marktanteilsanalyse

-

6.3 Firmenprofile

- 6.3.1 Bayer AG

- 6.3.2 Syngenta AG

- 6.3.3 Corteva Agriscience

- 6.3.4 BASF SE

- 6.3.5 FMC Corporation

- 6.3.6 Adama Americas Inc.

- 6.3.7 UPL Limited

- 6.3.8 Sumitomo Chemicals America Inc.

- 6.3.9 Marrone Bio Innovations Inc.

- 6.3.10 AMVAC Chemical Corporation

7. MARKTCHANCEN UND ZUKÜNFTIGE TRENDS

Für die Zwecke dieses Berichts werden Pflanzenschutzchemikalien als kommerziell hergestellte Agrochemikalien definiert, die dazu dienen, die Zerstörung von Pflanzen durch Schädlinge, Krankheiten und Unkräuter zu verhindern und so den Ernteertrag und die Qualität zu verbessern. Der US-amerikanische Markt für Pflanzenschutzchemikalien ist nach Herkunft in synthetische und biobasierte, nach Produkttyp in Herbizide, Fungizide, Insektizide, Nematizide und andere Pflanzenschutzchemikalien sowie nach Anwendung in Getreide und Getreide, Hülsenfrüchten und Ölsaaten, Nutzpflanzen und Früchten unterteilt und Gemüse sowie Rasen und Zierpflanzen. Der Bericht bietet die Marktgröße und Prognosen in Bezug auf den Wert (in Milliarden US-Dollar) für alle oben genannten Segmente.

| Synthetik |

| Biobasiert |

| Herbizide |

| Fungizide |

| Insektizide |

| Nematizide |

| Andere Pflanzenschutzmittel |

| Getreide und Getreide |

| Hülsenfrüchte und Ölsaaten |

| Kommerzielle Nutzpflanzen |

| Früchte und Gemüse |

| Rasen und Zierpflanzen |

| Herkunft | Synthetik |

| Biobasiert | |

| Produktart | Herbizide |

| Fungizide | |

| Insektizide | |

| Nematizide | |

| Andere Pflanzenschutzmittel | |

| Anwendung | Getreide und Getreide |

| Hülsenfrüchte und Ölsaaten | |

| Kommerzielle Nutzpflanzen | |

| Früchte und Gemüse | |

| Rasen und Zierpflanzen |

Marktdefinition

- Vehicle Types - Passenger Vehicles, Commercial Vehicles and Motorcycles are the vehicle types considered under the automotive lubricants market.

- Product Types - For the purpose of this study, lubricant products such as engine oils, transmission oils, greases and hydraulic fluids are taken into consideration.

- Service Refill - Service refill is the primary factor considered while accounting the lubricant consumption for each of the vehicle segments, under the study.

- Factory Fill - First lubricant fill-ups for newly produced vehicles are considered.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.