Marktgröße für tierisches Protein in den Vereinigten Staaten

| Studienzeitraum | 2017 - 2029 | |

| Marktgröße (2024) | 2.1 Milliarden US-Dollar | |

| Marktgröße (2029) | 2.69 Milliarden US-Dollar | |

| Größter Anteil nach Endbenutzer | Essen und Getränke | |

| CAGR (2024 - 2029) | 4.59 % | |

| Am schnellsten wachsend nach Endbenutzer | Körperpflege und Kosmetik | |

| Marktkonzentration | Niedrig | |

Hauptakteure | ||

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Marktanalyse für tierisches Protein in den Vereinigten Staaten

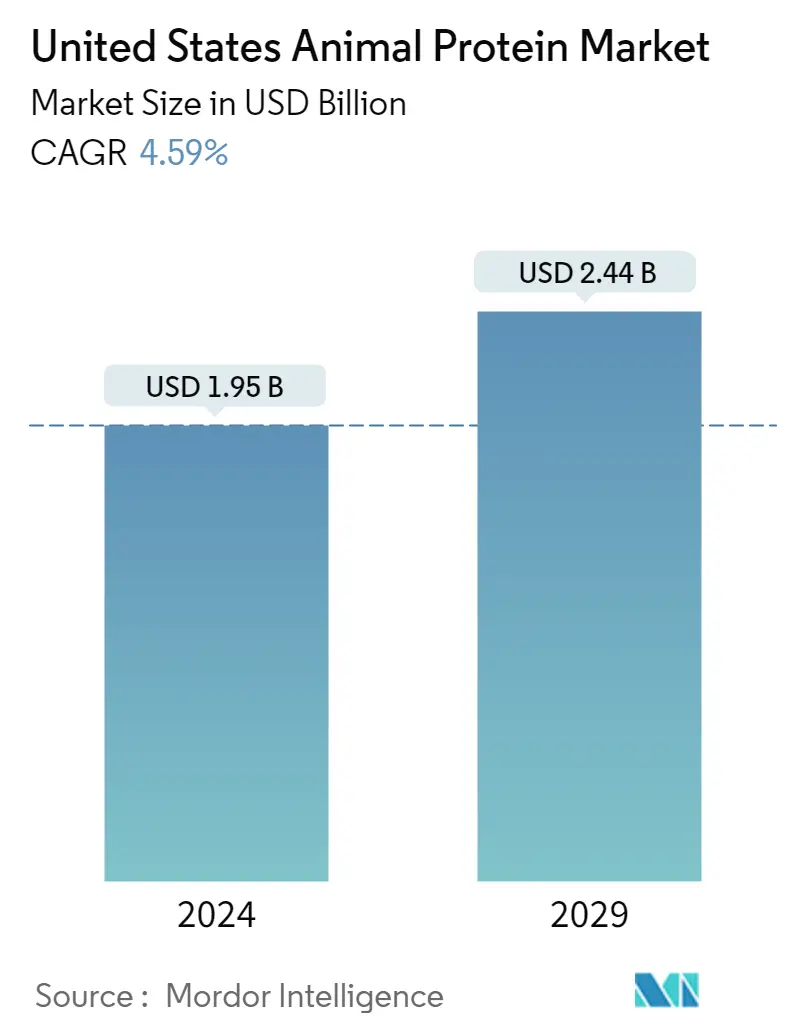

Die Größe des Tierproteinmarkts in den Vereinigten Staaten wird im Jahr 2024 auf 1,95 Milliarden US-Dollar geschätzt und soll bis 2029 2,44 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 4,59 % im Prognosezeitraum (2024–2029) entspricht.

Wachsende Gesundheitsbedenken im Land beeinflussen die Verwendung proteinreicher Zutaten in verschiedenen Segmenten

- Das FB-Segment, hauptsächlich das Untersegment Snacks, dominierte den Markt hinsichtlich der Wachstumsrate und wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 2,28 % nach Wert verzeichnen. Vor allem tierisches Eiweiß erfreut sich bei Verbrauchern immer größerer Beliebtheit und wirkt sich auf alle Lebensmittel- und Getränkebereiche aus. Die Nachfrage nach Protein-Snacks ist besonders groß Jeder vierte US-Verbraucher gibt im Jahr 2022 hoher Proteingehalt als sehr wichtiges Merkmal bei der Entscheidung, welche Snacks er konsumieren möchte, an, was insbesondere für Millennial-Verbraucher gilt. Verbraucher suchen aus verschiedenen Gründen nach Proteinsnacks, darunter Sättigung, Energie, Muskelunterstützung, Gewichtsverlust, gesundes Altern und allgemeine Ernährung.

- Das Nahrungsergänzungsmittel-Segment ist nach FB das wichtigste Marktsegment und wird im Prognosezeitraum voraussichtlich eine wertmäßige jährliche Wachstumsrate von 5,55 % verzeichnen. Nach Art der Nahrungsergänzungsmittel verzeichnete Sporternährung aufgrund ihrer Funktionen wie Wachstum, Reparatur und Stärkung des Muskelgewebes die größte Nachfrage. In den Vereinigten Staaten sind 36,5 % der Erwachsenen fettleibig und 32,5 % übergewichtig. Mehr als zwei Drittel der Erwachsenen in den Vereinigten Staaten waren im Jahr 2021 übergewichtig oder fettleibig. Rund 45 Millionen Erwachsene (ungefähr 14 % der Bevölkerung) hatten im Jahr 2021 eine Mitgliedschaft im Fitnessstudio oder Fitnesscenter. Zunehmende gesundheitliche Bedenken, höhere Prävalenz von Fettleibigkeit usw Eine Zunahme der Fitnessstudios führte zu einer erhöhten Nachfrage nach diesen Produkten.

- Die Wachstumsrate des FB-Segments im Jahresvergleich stieg wertmäßig im Jahr 2021 auf 0,68 %. Dies war hauptsächlich auf den US-Lebensmittelpreisindex für Fleisch, Geflügel und Fisch zurückzuführen, der um 4,3 % stieg, und auf den Anstieg des Getreide- und Backwarenindex um 2,9 % im Jahr 2021.

Markttrends für tierische Proteine in den USA

- Babynahrung wird nach der Pandemie ein stetiges Wachstum verzeichnen

- Das Wachstum der Bäckereibranche wird von großen kommerziellen Akteuren vorangetrieben

- Innovation ist der Schlüssel zur Aufrechterhaltung einer stetigen Wachstumsrate

- Nachhaltige und innovative Verpackungstrends beeinflussen den Markt für Frühstückscerealien

- Die Vorlieben der Verbraucher verlagern sich hin zu Premium-Gewürzen und Soßen, weg von verpackten Suppen

- Hauptakteure konzentrieren sich auf die Anreicherung und Nährstoffanreicherung

- Milchalternativen verzeichnen deutliche Wachstumsraten

- Betonung von Bewusstsein und Innovation; treibende Kraft hinter dem Wachstum des Marktes für Ernährung für ältere Menschen

- Große Chancen für Fleischalternativen

- E-Commerce wird sich zu einem der beliebtesten Kanäle entwickeln

- Wichtige Akteure konzentrieren sich nach COVID-19 stärker auf gesunde Inhaltsstoffe

- Sport-/Leistungsernährung wird im Prognosezeitraum ein deutliches Wachstum verzeichnen

- Steigende US-Futtermittelexporte und Futtermittelpreise werden sich voraussichtlich auf die Produktion auswirken

- Die US-amerikanische Kosmetikindustrie treibt die Synergie von Innovation und Social-Media-Einfluss voran

Überblick über die Tierproteinindustrie der Vereinigten Staaten

Der Markt für tierische Proteine in den Vereinigten Staaten ist fragmentiert, wobei die fünf größten Unternehmen einen Anteil von 24,21 % einnehmen. Die Hauptakteure in diesem Markt sind Arla Foods amba, Darling Ingredients Inc., Fonterra Co-operative Group Limited, Glanbia PLC und Kerry Group PLC (alphabetisch sortiert).

Marktführer für tierisches Protein in den USA

Arla Foods amba

Darling Ingredients Inc.

Fonterra Co-operative Group Limited

Glanbia PLC

Kerry Group PLC

Other important companies include Agropur Dairy Cooperative, Ajinomoto Co. Inc., AMCO Proteins, Baotou Dongbao Bio-tech Co. Ltd, Enterra Corporation, ETChem, Farbest-Tallman Foods Corporation, Gelita AG, Groupe Lactalis, Milk Specialties Global, Symrise AG.

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktnachrichten für tierische Proteine in den Vereinigten Staaten

- August 2022 Optimum Nutrition kündigt die Einführung seines neuen Gold Standard Protein Shakes an. Das RTD ist in den Geschmacksrichtungen Schokolade und Vanille erhältlich und enthält 24 Gramm Protein pro Portion.

- Juni 2022 Fonterra JV geht ein Joint Venture mit der Tillamook Country Creamery Association (TCCA) und einer drei Meilen großen Canyon-Farm in den Vereinigten Staaten ein, um Pro-Optima TM auf den Markt zu bringen, ein funktionelles Molkenproteinkonzentrat (fWPC) der Klasse A.

- April 2022 Symrise Pet Food kündigt eine Investition von 65,5 Millionen US-Dollar in seinen nordamerikanischen Hauptsitz im Greenwood County an. Die Erweiterung wird dazu beitragen, die gestiegene Nachfrage nach Tiernahrung zu decken und es dem Unternehmen ermöglichen, sein Produktangebot an Pulver-Palatant-Produkten zu erweitern.

Marktbericht für tierische Proteine der Vereinigten Staaten – Inhaltsverzeichnis

1. ZUSAMMENFASSUNG & WICHTIGSTE ERKENNTNISSE

2. EINFÜHRUNG

- 2.1 Studienannahmen und Marktdefinition

- 2.2 Umfang der Studie

- 2.3 Forschungsmethodik

3. WICHTIGSTE INDUSTRIETRENDS

- 3.1 Endbenutzer-Marktvolumen

- 3.1.1 Babynahrung und Säuglingsnahrung

- 3.1.2 Bäckerei

- 3.1.3 Getränke

- 3.1.4 Frühstücksflocken

- 3.1.5 Gewürze/Soßen

- 3.1.6 Süßwaren

- 3.1.7 Milchprodukte und alternative Milchprodukte

- 3.1.8 Ernährung älterer Menschen und medizinische Ernährung

- 3.1.9 Fleisch/Geflügel/Meeresfrüchte und Fleischalternativen

- 3.1.10 RTE/RTC-Lebensmittelprodukte

- 3.1.11 Snacks

- 3.1.12 Sport-/Leistungsernährung

- 3.1.13 Tierfutter

- 3.1.14 Körperpflege und Kosmetik

- 3.2 Trends beim Proteinkonsum

- 3.2.1 Tier

- 3.3 Produktionstrends

- 3.3.1 Tier

- 3.4 Gesetzlicher Rahmen

- 3.4.1 Vereinigte Staaten

- 3.5 Analyse der Wertschöpfungskette und des Vertriebskanals

4. MARKTSEGMENTIERUNG (einschließlich Marktgröße in Wert in USD und Volumen, Prognosen bis 2029 und Analyse der Wachstumsaussichten)

- 4.1 Proteintyp

- 4.1.1 Kasein und Kaseinate

- 4.1.2 Kollagen

- 4.1.3 Eiprotein

- 4.1.4 Gelatine

- 4.1.5 Insektenprotein

- 4.1.6 Milch eiweiß

- 4.1.7 Molkenprotein

- 4.1.8 Anderes tierisches Protein

- 4.2 Endbenutzer

- 4.2.1 Tierfutter

- 4.2.2 Essen und Getränke

- 4.2.2.1 Durch Sub-Endbenutzer

- 4.2.2.1.1 Bäckerei

- 4.2.2.1.2 Getränke

- 4.2.2.1.3 Frühstücksflocken

- 4.2.2.1.4 Gewürze/Soßen

- 4.2.2.1.5 Süßwaren

- 4.2.2.1.6 Milchprodukte und alternative Milchprodukte

- 4.2.2.1.7 RTE/RTC-Lebensmittelprodukte

- 4.2.2.1.8 Snacks

- 4.2.3 Körperpflege und Kosmetik

- 4.2.4 Ergänzungen

- 4.2.4.1 Durch Sub-Endbenutzer

- 4.2.4.1.1 Babynahrung und Säuglingsnahrung

- 4.2.4.1.2 Ernährung älterer Menschen und medizinische Ernährung

- 4.2.4.1.3 Sport-/Leistungsernährung

5. WETTBEWERBSFÄHIGE LANDSCHAFT

- 5.1 Wichtige strategische Schritte

- 5.2 Marktanteilsanalyse

- 5.3 Unternehmenslandschaft

- 5.4 Unternehmensprofile (einschließlich Übersicht auf globaler Ebene, Übersicht auf Marktebene, Kerngeschäftssegmente, Finanzen, Mitarbeiterzahl, Schlüsselinformationen, Marktrang, Marktanteil, Produkte und Dienstleistungen sowie Analyse der jüngsten Entwicklungen).

- 5.4.1 Agropur Dairy Cooperative

- 5.4.2 Ajinomoto Co. Inc.

- 5.4.3 AMCO Proteins

- 5.4.4 Arla Foods amba

- 5.4.5 Baotou Dongbao Bio-tech Co. Ltd

- 5.4.6 Darling Ingredients Inc.

- 5.4.7 Enterra Corporation

- 5.4.8 ETChem

- 5.4.9 Farbest-Tallman Foods Corporation

- 5.4.10 Fonterra Co-operative Group Limited

- 5.4.11 Gelita AG

- 5.4.12 Glanbia PLC

- 5.4.13 Groupe Lactalis

- 5.4.14 Kerry Group PLC

- 5.4.15 Milk Specialties Global

- 5.4.16 Symrise AG

6. SCHLÜSSELSTRATEGISCHE FRAGEN FÜR CEOS DER PROTEININGREDIENTS-INDUSTRIE

7. ANHANG

- 7.1 Globaler Überblick

- 7.1.1 Überblick

- 7.1.2 Porters Fünf-Kräfte-Framework

- 7.1.3 Globale Wertschöpfungskettenanalyse

- 7.1.4 Marktdynamik (DROs)

- 7.2 Quellen & Referenzen

- 7.3 Liste der Tabellen und Abbildungen

- 7.4 Primäre Erkenntnisse

- 7.5 Datenpaket

- 7.6 Glossar der Begriffe

Segmentierung der Tierproteinindustrie der Vereinigten Staaten

Kasein und Kaseinate, Kollagen, Eiprotein, Gelatine, Insektenprotein, Milchprotein und Molkenprotein werden als Segmente nach Proteintyp abgedeckt. Tierfutter, Lebensmittel und Getränke, Körperpflege und Kosmetik sowie Nahrungsergänzungsmittel werden als Segmente vom Endverbraucher abgedeckt.

- Das FB-Segment, hauptsächlich das Untersegment Snacks, dominierte den Markt hinsichtlich der Wachstumsrate und wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 2,28 % nach Wert verzeichnen. Vor allem tierisches Eiweiß erfreut sich bei Verbrauchern immer größerer Beliebtheit und wirkt sich auf alle Lebensmittel- und Getränkebereiche aus. Die Nachfrage nach Protein-Snacks ist besonders groß Jeder vierte US-Verbraucher gibt im Jahr 2022 hoher Proteingehalt als sehr wichtiges Merkmal bei der Entscheidung, welche Snacks er konsumieren möchte, an, was insbesondere für Millennial-Verbraucher gilt. Verbraucher suchen aus verschiedenen Gründen nach Proteinsnacks, darunter Sättigung, Energie, Muskelunterstützung, Gewichtsverlust, gesundes Altern und allgemeine Ernährung.

- Das Nahrungsergänzungsmittel-Segment ist nach FB das wichtigste Marktsegment und wird im Prognosezeitraum voraussichtlich eine wertmäßige jährliche Wachstumsrate von 5,55 % verzeichnen. Nach Art der Nahrungsergänzungsmittel verzeichnete Sporternährung aufgrund ihrer Funktionen wie Wachstum, Reparatur und Stärkung des Muskelgewebes die größte Nachfrage. In den Vereinigten Staaten sind 36,5 % der Erwachsenen fettleibig und 32,5 % übergewichtig. Mehr als zwei Drittel der Erwachsenen in den Vereinigten Staaten waren im Jahr 2021 übergewichtig oder fettleibig. Rund 45 Millionen Erwachsene (ungefähr 14 % der Bevölkerung) hatten im Jahr 2021 eine Mitgliedschaft im Fitnessstudio oder Fitnesscenter. Zunehmende gesundheitliche Bedenken, höhere Prävalenz von Fettleibigkeit usw Eine Zunahme der Fitnessstudios führte zu einer erhöhten Nachfrage nach diesen Produkten.

- Die Wachstumsrate des FB-Segments im Jahresvergleich stieg wertmäßig im Jahr 2021 auf 0,68 %. Dies war hauptsächlich auf den US-Lebensmittelpreisindex für Fleisch, Geflügel und Fisch zurückzuführen, der um 4,3 % stieg, und auf den Anstieg des Getreide- und Backwarenindex um 2,9 % im Jahr 2021.

| Kasein und Kaseinate |

| Kollagen |

| Eiprotein |

| Gelatine |

| Insektenprotein |

| Milch eiweiß |

| Molkenprotein |

| Anderes tierisches Protein |

| Tierfutter | ||

| Essen und Getränke | Durch Sub-Endbenutzer | Bäckerei |

| Getränke | ||

| Frühstücksflocken | ||

| Gewürze/Soßen | ||

| Süßwaren | ||

| Milchprodukte und alternative Milchprodukte | ||

| RTE/RTC-Lebensmittelprodukte | ||

| Snacks | ||

| Körperpflege und Kosmetik | ||

| Ergänzungen | Durch Sub-Endbenutzer | Babynahrung und Säuglingsnahrung |

| Ernährung älterer Menschen und medizinische Ernährung | ||

| Sport-/Leistungsernährung | ||

| Proteintyp | Kasein und Kaseinate | ||

| Kollagen | |||

| Eiprotein | |||

| Gelatine | |||

| Insektenprotein | |||

| Milch eiweiß | |||

| Molkenprotein | |||

| Anderes tierisches Protein | |||

| Endbenutzer | Tierfutter | ||

| Essen und Getränke | Durch Sub-Endbenutzer | Bäckerei | |

| Getränke | |||

| Frühstücksflocken | |||

| Gewürze/Soßen | |||

| Süßwaren | |||

| Milchprodukte und alternative Milchprodukte | |||

| RTE/RTC-Lebensmittelprodukte | |||

| Snacks | |||

| Körperpflege und Kosmetik | |||

| Ergänzungen | Durch Sub-Endbenutzer | Babynahrung und Säuglingsnahrung | |

| Ernährung älterer Menschen und medizinische Ernährung | |||

| Sport-/Leistungsernährung | |||

Marktdefinition

- Endbenutzer - Der Markt für Proteinzutaten funktioniert auf B2B-Basis. Hersteller von Lebensmitteln, Getränken, Nahrungsergänzungsmitteln, Tierfutter sowie Körperpflege und Kosmetika gelten als Endverbraucher im untersuchten Markt. Vom Anwendungsbereich ausgenommen sind Hersteller, die flüssige/trockene Molke kaufen, um sie als Bindemittel oder Verdickungsmittel oder für andere Nicht-Protein-Anwendungen zu verwenden.

- Penetrationsrate - Die Penetrationsrate ist definiert als der Prozentsatz des Endbenutzer-Marktvolumens mit Proteinen angereichert am gesamten Endbenutzer-Marktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g Produkt, das von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endbenutzer-Marktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im Land oder in der Region.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizieren Sie Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (Industrie und extern) für das spezifische Produktsegment und das Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Schreibtischforschung und Literaturübersicht ausgewählt. zusammen mit primären Experteneingaben. Diese Variablen werden durch Regressionsmodellierung (falls erforderlich) weiter bestätigt.

- Schritt 2: Erstellen Sie ein Marktmodell: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validieren und Finalisieren: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenanrufe durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erzeugen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, kundenspezifische Beratungsaufträge, Datenbanken und Abonnementplattformen.