Marktgröße und Marktanteil für Landmaschinen in den USA

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

| Marktgröße (2025) | 32.14 Milliarden US-Dollar |

| Marktgröße (2030) | 43.84 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.50% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Landmaschinen in den USA von Mordor Intelligence

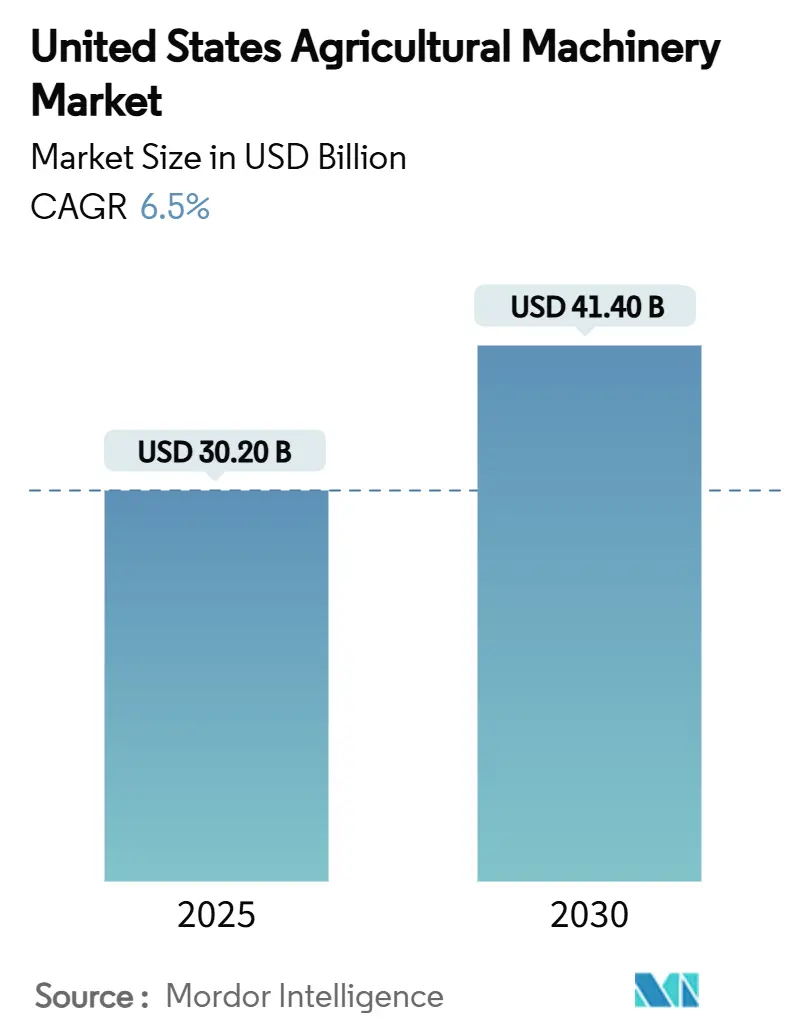

Die Marktgröße für Landmaschinen in den USA wird auf 30,2 Milliarden USD im Jahr 2025 geschätzt und soll mit einer CAGR von 6,5 % wachsen und bis 2030 41,4 Milliarden USD erreichen. Bundesweite Anreize für klimasmarte Praktiken, Nachrüstungen von Präzisionstechnologien und Elektrifizierungsinvestitionen helfen dabei, zyklische Marktschwankungen auszugleichen. Geräteeigentümer konzentrieren sich darauf, ihre Fähigkeiten zu verbessern, um Betriebskosten zu senken und Nachhaltigkeitsziele zu erreichen, was die Nachfrage nach Telematik, vorausschauender Wartung und autonomiefähigen Systemen erhöht. Die Konsolidierung von Händlern verbessert die Kundendienst-Netzwerke, während Leasing- und Abonnementoptionen helfen, die Auswirkungen höherer Zinssätze abzumildern. Die Bewässerungssegmente zeigen höhere Wachstumsraten im US-amerikanischen Landmaschinenmarkt, angetrieben durch zunehmende Wasserknappheit und strengere Emissionsvorschriften.

Wichtige Erkenntnisse des Berichts

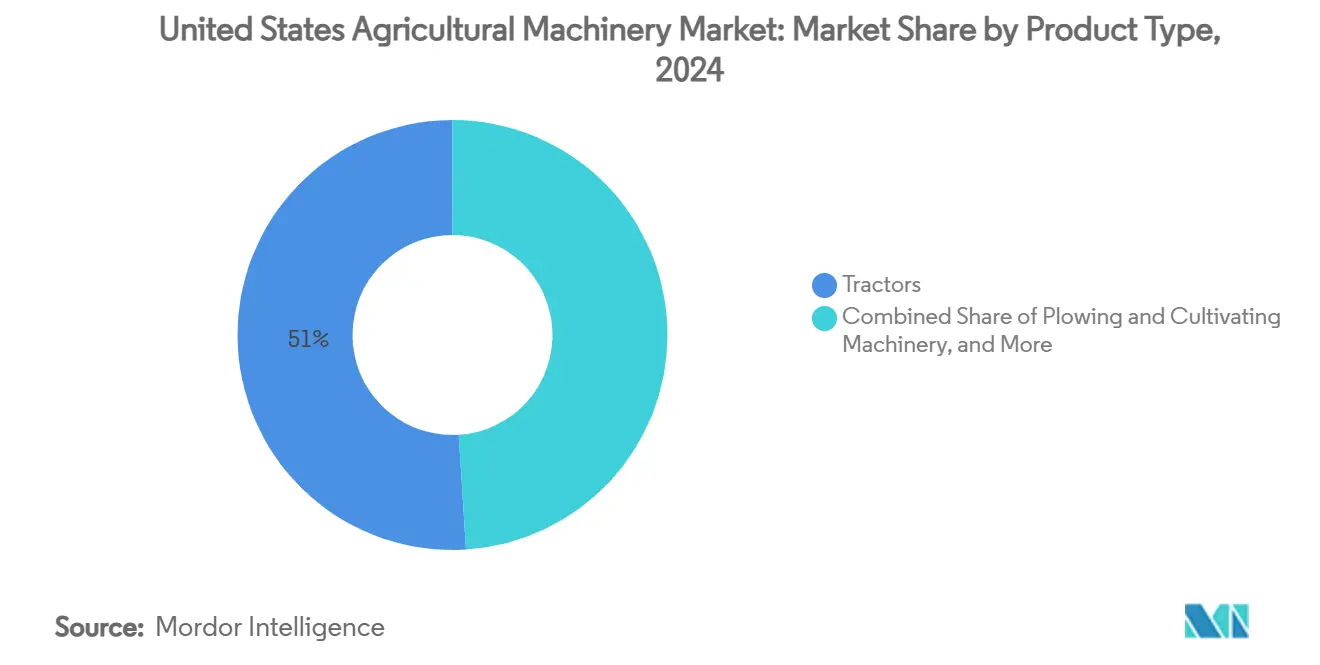

- Nach Produkttyp hielten Traktoren 51 % des US-amerikanischen Landmaschinenmarktanteils im Jahr 2024, und Bewässerungsmaschinen sollen bis 2030 um 9,4 % CAGR wachsen.

- Nach Betriebsgröße kommandierte das 500-2.000-Acre-Segment 43 % der Marktgröße im Jahr 2024, und Betriebe unter 500 Acres entwickeln sich mit 8,1 % CAGR bis 2030.

Trends und Erkenntnisse des US-amerikanischen Landmaschinenmarktes

Auswirkungsanalyse der Treiber

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Weit verbreitete Einführung von Präzisionslandwirtschafts-Nachrüstsätzen | +1.5% | Mittlerer Westen Corn Belt erste Anwender, jetzt landesweit | Mittelfristig (2-4 Jahre) |

| Elektrifizierungs-Roadmaps von großen Erstausrüstern | +1.1% | Kalifornien und Nordosten führend | Langfristig (≥ 4 Jahre) |

| Steigende Einführung telematikbasierter vorausschauender Wartung | +1.0% | Höchste Einführung bei großen Betrieben | Kurzfristig (≤ 2 Jahre) |

| Anreize für klimasmarte Zuschüsse | +0.8% | Naturschutz-Prioritätsgebiete landesweit | Mittelfristig (2-4 Jahre) |

| Anstieg maßgeschneiderter Geräteleasing-Modelle | +0.9% | Am ausgeprägtesten bei liquiditätsbeschränkten Betrieben | Kurzfristig (≤ 2 Jahre) |

| Risikokapital-unterstützte Robotik-Start-ups für Spezialkulturen | +0.7% | Westküste und Südosten Obstgärten und Weinberge | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weit verbreitete Einführung von Präzisionslandwirtschafts-Nachrüstsätzen

Nachrüstlösungen ermöglichen es Landwirten, die Lebensdauer ihrer bestehenden Flotte zu verlängern und gleichzeitig den Düngemittel- und Pestizidverbrauch um bis zu 30 % durch datengesteuerte Verbesserungen zu reduzieren. Die Investition von 50.000 USD pro Traktor für die Nachrüstung ist deutlich geringer als die 400.000 USD, die für neue autonomiefähige Geräte erforderlich sind, was typischerweise zu einer Amortisation innerhalb von drei Jahren führt. Mittelgroße Reihenkulturbetriebe nehmen diese Lösungen zunehmend an, um kostenwettbewerbsfähig zu bleiben, ohne die Verschuldung zu erhöhen. Gerätehändler profitieren von zusätzlichen Serviceeinnahmen durch Installation und Kalibrierung von Nachrüstsätzen, was Kundenbeziehungen stärkt und die Rentabilität verbessert. Die zunehmende Einführung modularer Upgrades verlängert Geräteerneuerungszyklen, was Erstausrüster (OEMs) dazu veranlasst, ihren Fokus von Geräteverkäufen auf Software- und Integrationsdienste zu verlagern.

Elektrifizierungs-Roadmaps von großen Erstausrüstern

Deere & Company plant die Markteinführung seines ersten vollelektrischen, autonomiefähigen Traktors im Jahr 2026 und hat in Kreisel Electric für die Batterieversorgung investiert. AGCO führte den Fendt e100 Vario in Pilotflotten im Jahr 2024 ein, unterstützt durch eine 60%ige Steigerung der Forschungs- und Entwicklungsausgaben mit Fokus auf elektrische Antriebsstränge. Die aktuelle Batteriedichte begrenzt Elektrotraktoren auf Anwendungen unter 120 PS, die den Anforderungen von Obst-, Gemüse- und Milchviehbetrieben entsprechen. Der Natural Resources Conservation Service (NRCS) bietet Kostenbeteiligungsprogramme, die über 50 % der Kaufkosten abdecken können und finanzielle Barrieren für kleine Betriebe reduzieren. Während Hersteller erwarten, dass zukünftige Batterietechnologie-Verbesserungen höhere PS-Anwendungen ermöglichen werden, hat der aktuelle Fortschritt Komponentenlieferanten ermutigt, die US-amerikanische Batterie- und Wechselrichterproduktion zu erweitern.

Steigende Einführung telematikbasierter vorausschauender Wartung

Vernetzte Diagnostik reduziert ungeplante Ausfallzeiten um 30 % und ermöglicht die Fernlösung von 25 % der Service-Tickets, wodurch Kraftstoffverbrauch und Arbeitsanforderungen für Händler mit Personalmangel reduziert werden. Partnerschaften zwischen OEMs und Satellitenanbietern, einschließlich Starlink und Intelsat, erweitern die Abdeckung auf Gebiete ohne 5G-Infrastruktur und adressieren eine wichtige Einführungsbarriere. Während große Betreiber zunächst größere Renditen aufgrund von Skaleneffekten realisieren, machen Leasingverträge mit gebündelten Abonnementpaketen die Technologie für kleinere Betriebe zugänglicher. Die gesammelten Vorhersagedaten verbessern auch die OEM-Produktentwicklung und ermöglichen schnellere Verbesserungen an Komponenten mit hohen Ausfallraten sowie Software-Updates.

Anreize für klimasmarte Zuschüsse

Das US-Landwirtschaftsministerium (USDA) stellte 2024 1,5 Milliarden USD über das Regional Conservation Partnership Program zur Verfügung, um Praktiken zu erstatten, die Emissionen reduzieren und die Bodengesundheit verbessern[1] USDA, `Investing in America Agenda - Climate Smart Agriculture Funding,` usda.gov. Das Rural Energy for America Program (REAP) unterstützt die Implementierung erneuerbarer Energien auf Betrieben und ergänzt elektrische und telemetrieausgerüstete Maschinen, die Kohlenstoffreduktionsergebnisse validieren. Geräteanbieter, die quantifizierbare Umweltvorteile demonstrieren, erleben verbesserte Verkaufsprognosen, da Zuschussgenehmigungen zunehmend von messbaren Ergebnissen abhängen.

Auswirkungsanalyse der Beschränkungen

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Händler-Techniker-Mangel | -0.9% | National, mit akuten Auswirkungen in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Lückenhafte ländliche 5G-Abdeckung für vernetzte Maschinen | -0.8% | Ländliche Gebiete landesweit, besonders Great Plains und Mountain West | Langfristig (≥ 4 Jahre) |

| Volatile Rohstoffpreisschwankungen beschränken landwirtschaftliche Investitionen | -1.2% | National, mit verstärkter Auswirkung im Midwest Corn Belt | Mittelfristig (2-4 Jahre) |

| Langwierige EPA Tier 5 Emissionscompliance-Vorlaufzeiten | -0.6% | OEM-Produktionszentren | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Händler-Techniker-Mangel

Die Geräteservicebranche steht vor einem erheblichen Arbeitskräftemangel. Die Konsolidierung von Servicestandorten hat die Anzahl physischer Geschäfte reduziert und Reaktionszeiten während kritischer Pflanz- und Erntezeiten verlängert. Moderne Präzisionsgeräte erfordern spezialisierte Diagnosefähigkeiten, die die in ländlichen Arbeitsmärkten verfügbaren Fähigkeiten übersteigen, was Erstausrüster (OEMs) dazu zwingt, Remote-Support-Services zu erweitern und modulare Komponentenaustauschsysteme zu implementieren. Diese Arbeitsengpässe haben dazu geführt, dass Landwirte ihre Käufe von Landmaschinen einschränken.

Langwierige EPA Tier 5 Emissionscompliance-Vorlaufzeiten

Die Implementierung strengerer Stickstoffoxid- und Partikelemissionsgrenzwerte im Jahr 2028 erfordert von Erstausrüstern (OEMs), Motorplattformen neu zu gestalten, Produktionsanlagen zu modifizieren und Lieferantenfähigkeiten anzupassen[2]Environmental Protection Agency, `Proposed Tier 5 Standards,` epa.gov. Die verlängerten Fahrzeugzertifizierungsprozesse können Produkteinführungspläne beeinträchtigen und Händlerinventare von Vor-Regulierungs-Modellen erhöhen. Das für die Regulierungskonformität erforderliche Kapital kann Investitionen in digitale Technologien reduzieren, es sei denn, Hersteller erhalten politische Anreize oder Kohlenstoffkredite, um diese Kosten auszugleichen.

Segmentanalyse

Nach Produkttyp: Dominanz von Traktoren bei schnellen Bewässerungsgewinnen

Traktoren behalten einen 51%igen Anteil am US-amerikanischen Landmaschinenmarkt im Jahr 2024 und demonstrieren ihre wesentliche Rolle bei Bodenbearbeitung, Aussaat und Materialhandhabung. Das Umsatzwachstum des Segments stammt von Hochleistungsmodellen, während Kompakttraktoren zunehmend elektrische Antriebe für Speziallandwirtschaftsanwendungen integrieren. Bewässerungsgeräte, obwohl ein kleineres Segment, sollen die höchste Wachstumsrate von 9,4 % CAGR bis 2030 erreichen. Moderne Bewässerungssysteme, einschließlich Kreisberegnungsanlagen, Tropfleitungen und sensorgesteuerte Ventile, integrieren Echtzeit-Bodenfeuchtigkeitsdaten und reduzieren den Wasserverbrauch um bis zu 25 %. Dieses Wachstum stimmt mit Grundwasserregulierungen der Weststaaten und Anreizen des föderalen WaterSMART-Programms überein.

Bei Pflug- und Kultivierungssystemen integrieren Hersteller variable Tiefenbodenbearbeitungstechnologie, um Bodenstörungen zu reduzieren und trotz zunehmender No-Till-Landwirtschaftspraktiken stetiges Wachstum aufrechtzuerhalten. Fortschrittliche Saat- und Pflanzgeräte ermöglichen präzise Einzelkornplatzierung, verbessern Auflaufraten und unterstützen präzise Nährstoffanwendung. Während die Nachfrage nach Erntemaschinen mit Reihenkulturspreisen korreliert, treiben neue Mähdrescher mit vorausschauender Bodengeschwindigkeitsautomation, die Kraftstoffeffizienz und Durchsatz verbessern, den Ersatzbedarf an. Landwirte entscheiden sich zunehmend dafür, bestehende Geräte mit autonomer Führung und variablen Ratensteuerungen zu modernisieren, anstatt neue Maschinen zu kaufen, was zu Teile- und digitalen Serviceeinnahmen führt, die Geräteverkäufe übersteigen. Über alle Gerätekategorien hinweg etablieren Sensorsysteme und ISOBUS-kompatible Controller markenunabhängige Ökosysteme, reduzieren Herstellerbindung und erfordern von traditionellen Herstellern die Bereitstellung offener APIs, um ihre Traktormarktposition zu behalten.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Betriebsgröße: Mittelgroße Betriebe verankern Nachfrage, aber kleine Betriebe beschleunigen

Betriebe von 500-2.000 Acres repräsentierten 43 % der US-amerikanischen Landmaschinenmarktgröße im Jahr 2024 und balancieren Skaleneffekte mit Eigentümer-Betreiber-Flexibilität. Diese Betriebe investieren hauptsächlich in mittelgroße PS-Traktoren und Spezialanbaugeräte und gleichen Preiserhöhungen durch Ertragsvorzüge und Inputeinsparungen aus. Betriebe unter 500 Acres erleben eine CAGR von 8,1 %, angetrieben durch hochwertige Erzeugnisse, Direkt-an-Verbraucher-Kanäle und kontrollierte Umgebungsanlagen. Diese Betreiber nutzen elektrifizierte Kompakttraktoren und Abonnementmodelle, um Kapitalanforderungen zu reduzieren. Forschungen des US-Landwirtschaftsministeriums zeigen, dass 70 % der großen Betriebe Autosteering-Systeme verwenden, verglichen mit 38 % für kleine Erzeuger, wobei sich diese Lücke aufgrund sinkender Kosten und Zuschussunterstützung verringert[3]USDA Economic Research Service, `Precision Agriculture Use by Farm Size,` ers.usda.gov.

Betriebe über 2.000 Acres nehmen weiterhin vollautonome Flotten an, um Arbeitsplanung und nächtliche Operationen zu optimieren. Ihre Beschaffungsstrategien betonen mehrjährige Verträge mit OEM-Mietflotten, die typischerweise Agronomianalysedienste einschließen. Während die Technologieeinführung stark bleibt, führt rückläufiges Nettobetriebseinkommen, das voraussichtlich 2024 um 25 % sinken wird, zu selektiver Verschiebung nicht wesentlicher Upgrades. Diese Marktsegmentierung hat OEMs dazu veranlasst, ihre Finanzlösungen zu erweitern und Pay-per-Use- und Umsatzbeteiligungsprogramme für variierende Cashflows verschiedener Betriebsgrößen zu integrieren.

Geografieanalyse

Regionale Variationen charakterisieren Beschaffungsmuster im US-amerikanischen Landmaschinenmarkt. Der Mittlere Westen behält den größten Marktanteil aufgrund ausgedehnter Mais- und Sojabohnen-Anbauflächen, die Hochleistungstraktoren, selbstfahrende Sprühgeräte und große Mähdrescher erfordern. Kapitel-12-Insolvenzen stiegen im selben Jahr um 69 % in Bezirken des Mittleren Westens, was einige Betreiber dazu veranlasste, Geräteerneuerungen zu verzögern, während sie selektiv in variable Ratentechnologie für Effizienzverbesserungen investierten[4] American Farm Bureau Federation, `Farm Bankruptcies 2024,` fb.org.

Die Westküste repräsentiert den am schnellsten wachsenden subregionalen Markt, beeinflusst durch Spezialkulturen-Automatisierungsanforderungen und Umweltregulierungen, die elektrische Geräte bevorzugen. Kalifornische Anreizprogramme und NRCS-Kostenbeteiligungen reduzieren Batterietraktor-Amortisationszeiten auf unter vier Jahre, während Risikokapital domänenspezifische Robotikentwicklung unterstützt. Verbesserungen der Satellitenanbindung adressieren topographische Herausforderungen in Küstengebirgen und erhöhen die Telematikeinführung.

Der Südosten zeigt variierende Marktbedingungen, wobei Hurrikane und unregelmäßige Niederschlagsmuster die Nachfrage nach sensorgesteuerten Bewässerungssystemen erhöhen, während kleinere Familienbetriebe anhaltende Kapitalbeschränkungen haben. Die Konzentration des Nordostens auf Gewächshaus- und Baumschulbetriebe erhält die Nachfrage nach kompakten, wendigen Geräten mit fortschrittlichen Klimakontrollsystemen aufrecht. Der Infrastructure Investment and Jobs Act ermöglicht regionsübergreifende Infrastrukturentwicklung und schafft Möglichkeiten für OEM-Bautochtergesellschaften, Straßen- und Entwässerungsgeräte bereitzustellen, die Betriebslogistik unterstützen und ihre Landmaschinenlinien ergänzen.

Wettbewerbslandschaft

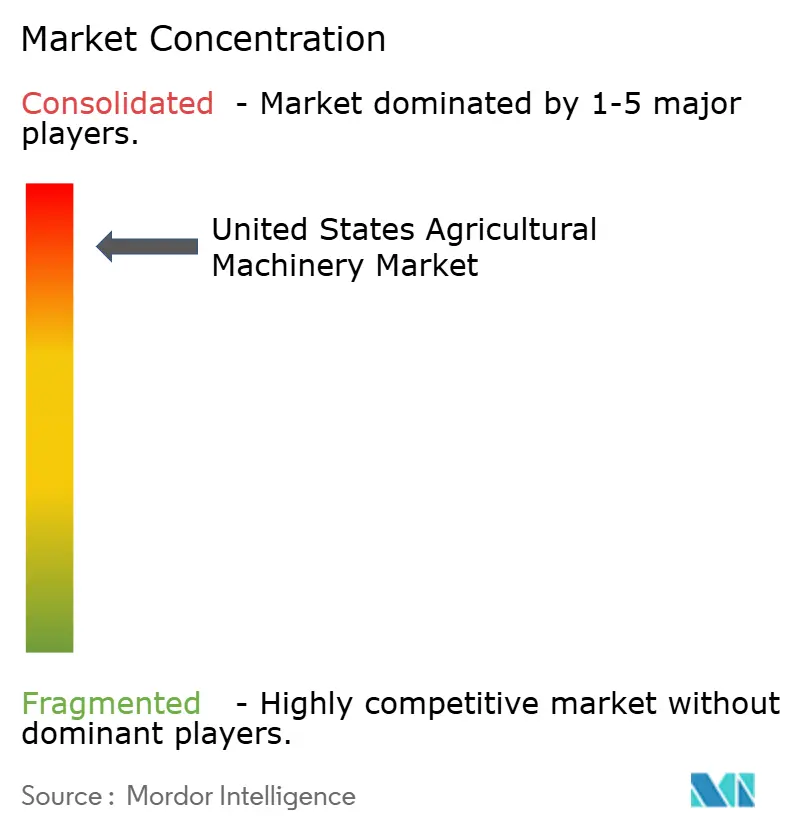

Der US-amerikanische Landmaschinenmarkt ist hochkonzentriert, mit fünf Unternehmen - Deere & Company, CNH Industrial NV, AGCO Corporation, Kubota Corporation und Mahindra & Mahindra Ltd. - die 2024 den US-amerikanischen Landmaschinenmarkt dominieren. Der Wettbewerb konzentriert sich nun auf vernetzte Software-Ökosysteme, autonome Fähigkeiten und Nachhaltigkeitsmerkmale statt auf mechanische Leistung. AGCOs 2-Milliarden-USD-Übernahme von Trimbles Landwirtschaftsgeschäft schuf PTx Trimble und verbesserte Führungs- und Datenaustauschfähigkeiten über mehrere Gerätemarken hinweg. Deere hat 20 Milliarden USD für US-Produktionsupgrades und digitale Dienste über das nächste Jahrzehnt zugewiesen, um Produktentwicklungszyklen zu verbessern und inländische Lieferketten zu stärken.

Start-ups wie Bonsai Robotics und Agtonomy konzentrieren sich auf Spezialkultur-Segmente, in denen etablierte Hersteller begrenzte Präsenz haben. Traditionelle Gerätehersteller bilden Partnerschaften mit Technologieunternehmen. New Hollands Zusammenarbeit mit Bluewhite implementiert autonome Nachrüstungen für Obstgärten und könnte Betriebskosten für Spezialkulturserzeuger um 85 % reduzieren. Als Reaktion darauf hat Deere Open-API-Initiativen eingeführt, während CNH Übernahmen mit Fokus auf Software und Elektrifizierung verfolgt.

Die zehn größten Multi-Store-Händlergruppen betrieben 2024 2.656 Verkaufsstellen und verbesserten Lagerverwaltung und Serviceleistung. Während konsolidierte Händler erhöhte Verhandlungsmacht mit Herstellern erlangen, ermöglichen sie auch standardisierte digitale Supportsysteme, die landesweite Technologieeinführung erleichtern. Der Marktanteil der drei größten Hersteller wird voraussichtlich kurzfristig stabil bleiben, obwohl neue Wettbewerber spezifische Produktkategorien herausfordern könnten, insbesondere bei elektrischen Kompaktgeräten.

Branchenführer der US-amerikanischen Landmaschinenindustrie

Deere & Company

CNH Industrial NV

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Deere & Company kündigte einen 20-Milliarden-USD-Investitionsplan in den USA an, der sich auf Produktionsupgrades und Autonomie-Software-Entwicklung konzentriert. Der Plan umfasst eine 120.000 Quadratfuß große Erweiterung der Remanufacturing-Anlage des Unternehmens in Missouri.

- Januar 2025: Bonsai Robotics sammelte 15 Millionen USD in Series-A-Finanzierung, um sichtbasierte Obstgarten-Automatisierungslösungen zu skalieren.

- Juni 2024: CNH Industrial NV bildete eine Partnerschaft mit dem autonomen Landwirtschaftstechnologie-Unternehmen Bluewhite, um autonome Systeme in New Holland Traktoren zu integrieren.

Berichtsumfang des US-amerikanischen Landmaschinenmarktberichts

Landmaschinen sind Werkzeuge oder Maschinen, die für verschiedene Zwecke landwirtschaftlicher Operationen wie Pflanzen, Ernten, Düngung, Aussaat usw. verwendet werden. Traktoren, Mähdrescher, Pflanzmaschinen, Pflüge, Grubber und Unkrautvernichter sind einige der landwirtschaftlichen Maschinen. Der US-amerikanische Landmaschinenmarkt ist nach Traktoren, Pflüge- und Bodenbearbeitungsmaschinen (Pflüge, Eggen, Kultivatoren & Grubber und andere), Pflanzmaschinen (Sämaschinen, Pflanzmaschinen, Streuer und andere), Erntemaschinen (Mähdrescher, Feldhäcksler und andere Erntemaschinen), Heu- und Futtermaschinen (Mähwerke, Ballenpressen und andere), Bewässerungsmaschinen (Sprinkler-Bewässerung, Tropfbewässerung und andere) und andere Landmaschinen segmentiert. Der Bericht bietet die Marktgröße und Prognosen für Verkäufe in (Einheiten) und Wert in (USD) für alle oben genannten Segmente.

| Traktoren | |

| Pflüge- und Bodenbearbeitungsmaschinen | Pflüge |

| Eggen | |

| Kultivatoren und Grubber | |

| Andere Pflüge- und Bodenbearbeitungsmaschinen | |

| Pflanzmaschinen | Sämaschinen |

| Pflanzmaschinen | |

| Streuer | |

| Andere Pflanzmaschinen | |

| Erntemaschinen | Mähdrescher |

| Feldhäcksler | |

| Andere Erntemaschinen | |

| Heu- und Futtermaschinen | Mähwerke |

| Ballenpressen | |

| Andere Heu- und Futtermaschinen | |

| Bewässerungsmaschinen | Sprinkler-Bewässerung |

| Tropfbewässerung | |

| Andere Bewässerungsmaschinen | |

| Andere Landmaschinen |

| Weniger als 500 Acres |

| 500-2.000 Acres |

| Mehr als 2.000 Acres |

| Nach Produkttyp | Traktoren | |

| Pflüge- und Bodenbearbeitungsmaschinen | Pflüge | |

| Eggen | ||

| Kultivatoren und Grubber | ||

| Andere Pflüge- und Bodenbearbeitungsmaschinen | ||

| Pflanzmaschinen | Sämaschinen | |

| Pflanzmaschinen | ||

| Streuer | ||

| Andere Pflanzmaschinen | ||

| Erntemaschinen | Mähdrescher | |

| Feldhäcksler | ||

| Andere Erntemaschinen | ||

| Heu- und Futtermaschinen | Mähwerke | |

| Ballenpressen | ||

| Andere Heu- und Futtermaschinen | ||

| Bewässerungsmaschinen | Sprinkler-Bewässerung | |

| Tropfbewässerung | ||

| Andere Bewässerungsmaschinen | ||

| Andere Landmaschinen | ||

| Nach Betriebsgröße | Weniger als 500 Acres | |

| 500-2.000 Acres | ||

| Mehr als 2.000 Acres | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des US-amerikanischen Landmaschinenmarktes?

Die Marktgröße für Landmaschinen in den USA wird auf 30,2 Milliarden USD im Jahr 2025 geschätzt und soll bis 2030 auf 41,4 Milliarden USD steigen.

Welche Produktkategorie wächst am schnellsten bei US-amerikanischen Landwirtschaftsgeräten?

Bewässerungsmaschinen sollen das höchste Wachstum verzeichnen und bis 2030 um 9,4 % CAGR wachsen.

Wie viel Umsatz tragen Traktoren zu den Geräteverkäufen bei?

Traktoren machten 2024 51 % des gesamten Geräteumsatzes aus und halten weiterhin den größten Anteil unter allen Produkttypen.

Was ist der typische Acre-Bereich für Betriebe, die die meisten Maschinen kaufen?

Betriebe zwischen 500 und 2.000 Acres erfassten 43 % der Verkäufe 2024, weil sie Skaleneffizienzen mit Eigentümer-Betreiber-Flexibilität ausbalancieren.

Seite zuletzt aktualisiert am: