Marktgröße und Marktanteil für erneuerbare Energien im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

| Marktvolumen (2025) | 65.99 Gigawatt |

| Marktvolumen (2030) | 118.87 Gigawatt |

| Wachstumsrate (2025 - 2030) | 8.46% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für erneuerbare Energien im Vereinigten Königreich von Mordor Intelligence

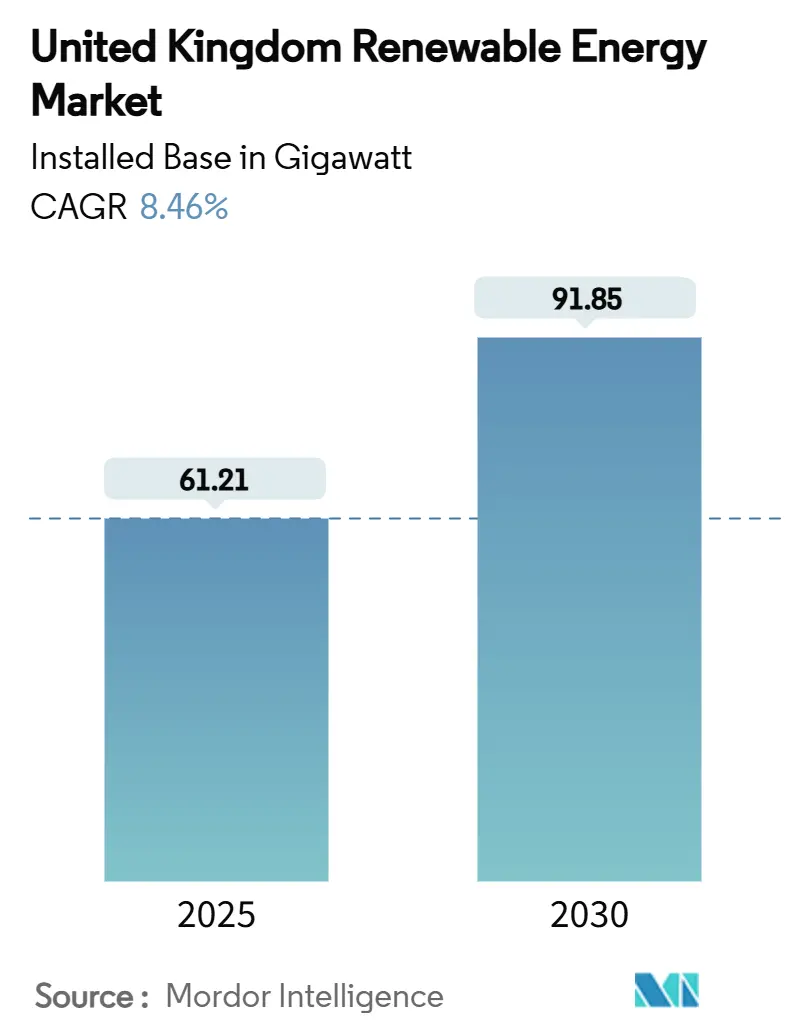

Die Marktgröße für erneuerbare Energien im Vereinigten Königreich in Bezug auf die installierte Basis wird voraussichtlich von 61,21 Gigawatt im Jahr 2025 auf 91,85 Gigawatt bis 2030 wachsen, mit einer CAGR von 8,46% während des Prognosezeitraums (2025-2030).

Die schnelle Einführung steht im Einklang mit dem Clean Power 2030 Aktionsplan, der 95% saubere Stromerzeugung anstrebt und die Energiesicherheitsambitionen stärkt, während gleichzeitig die Importe fossiler Brennstoffe reduziert werden [1]Department for Energy Security and Net Zero, "Clean Power 2030 Action Plan," gov.uk. Erneuerbare Energien lieferten 46,4% des nationalen Stroms im Jahr 2024, überholten erstmals Gas und untermauerten die strukturelle Nachfrage nach kohlenstoffarmem Strom. Treiber sind die Offshore-Wind-Führung, sinkende Solar-PV-Investitionskosten und langfristige Erlössicherheit durch das Contracts-for-Difference (CfD) Programm. Die Investitionsbereitschaft bleibt stark, da politische Klarheit, Unternehmens-Stromabnahmeverträge und Netzerweiterungsverpflichtungen die Finanzierbarkeit von Projekten verbessern.

Wichtige Berichtsergebnisse

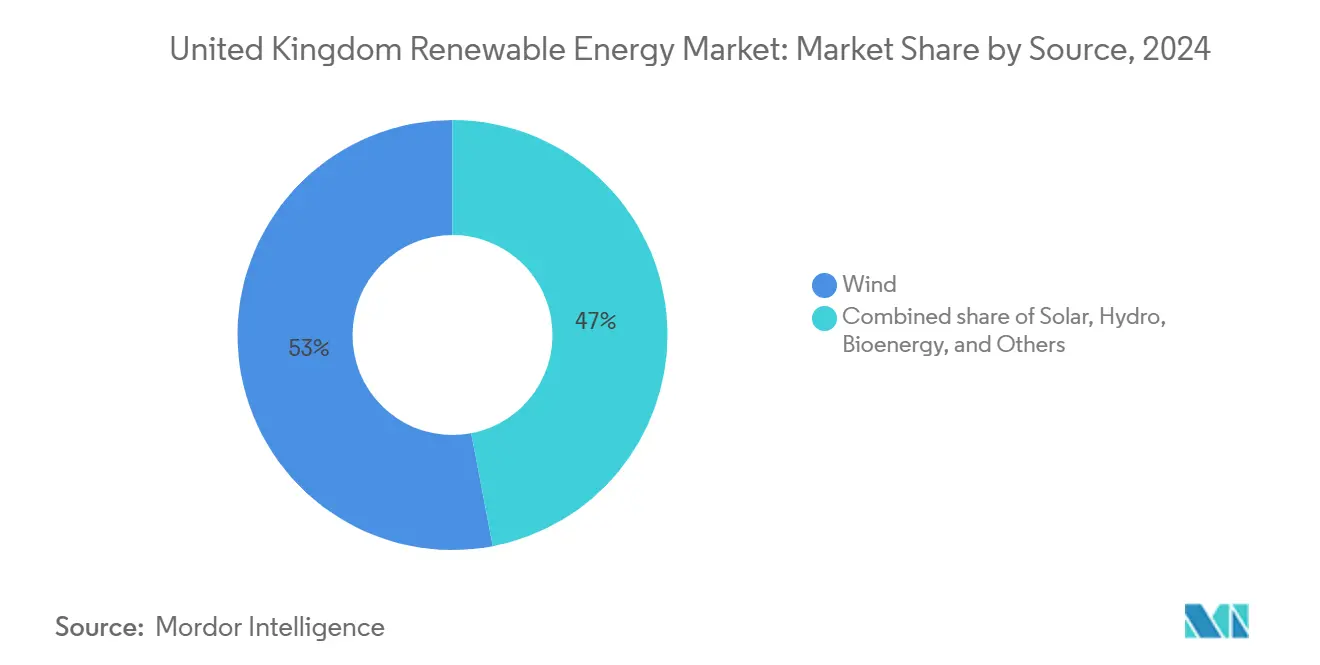

- Nach Quelle hielt Wind 53% des Marktanteils für erneuerbare Energien im Vereinigten Königreich im Jahr 2024, während Solar voraussichtlich mit einer CAGR von 11,2% bis 2030 voranschreiten wird

- Nach Installationsgröße erfassten Projekte über 10 MW 72% des Umsatzanteils im Jahr 2024; Systeme unter 100 kW werden voraussichtlich mit einer CAGR von 11,9% bis 2030 expandieren

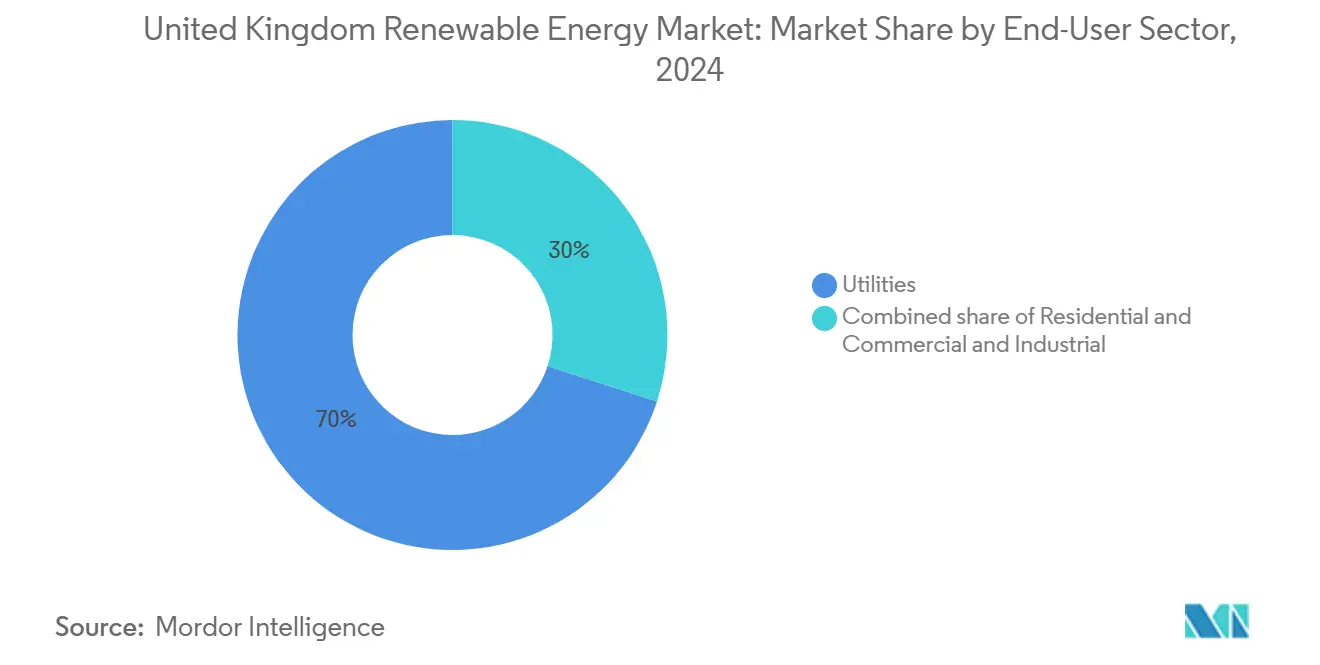

- Nach Endverbraucher führten Versorgungsunternehmen mit 70% Anteil der Marktgröße für erneuerbare Energien im Vereinigten Königreich im Jahr 2024, während Wohninstallationen mit einer CAGR von 12,6% bis 2030 wachsen

Markttrends und Erkenntnisse für erneuerbare Energien im Vereinigten Königreich

Treiber-Wirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Wirkungszeitrahmen |

|---|---|---|---|

| Rückgang der Offshore-Wind-CfD-Ausübungspreise beschleunigt Nordsee-Pipeline | +2.1% | Schottland, Nordseeregionen, Yorkshire-Küste | Mittelfristig (2-4 Jahre) |

| Contracts-for-Difference (CfD) Programm bietet Erlössicherheit | +1.8% | England, Schottland, Wales | Langfristig (≥ 4 Jahre) |

| Anstieg von Unternehmens-PPAs von britischen Rechenzentren und Schwerindustrie-Abnehmern | +1.2% | England Kerngebiet, Übertragung nach Schottland | Mittelfristig (2-4 Jahre) |

| Ofgem RIIO-ED2 Netzausbau-Verpflichtungen fördern verteilte Solarenergie | +0.9% | England, Wales Verteilungsnetze | Kurzfristig (≤ 2 Jahre) |

| Grüner-Wasserstoff-Strategie verknüpft Elektrolyseur-Aufbau mit erneuerbaren Energien | +0.7% | Schottland, Humber-Region, Wales | Langfristig (≥ 4 Jahre) |

| Kostensenkung bei schwimmenden Offshore-Turbinen für schottische Tiefwasserstandorte | +0.5% | Schottische Tiefgewässer, Nordsee | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang der Offshore-Wind-CfD-Ausübungspreise beschleunigt die Nordsee-Pipeline

Nach dem vorherigen Null-Gebot-Ergebnis erhöhte die Regierung die Ausübungspreise in Allokationsrunde 6, stellte die kommerzielle Rentabilität wieder her und vergab 5,3 GW neuer Kapazität, einschließlich Hornsea 3 und 4. Vorhersagbare jährliche Auktionen von 6-8 GW unterstützen die Skalierung der Lieferkette und haben die Nordsee-Entwicklungspipeline über 37 GW angehoben, wodurch das 50-GW-Ziel bis 2030 unterstützt wird [2]Offshore Energies UK, "North Sea Offshore Wind Pipeline," oeuk.org.uk.

Contracts-for-Difference-Programm bietet Erlössicherheit

Seit seiner Einführung unterstützt der bidirektionale CfD-Mechanismus nun über 40% der nationalen erneuerbaren Stromerzeugung und hat über 100 Milliarden GBP privates Kapital mobilisiert. Die Erweiterung der Berechtigung auf Gezeitenströme und schwimmende Windkraft erweitert die Technologieabdeckung und senkt weiterhin die gewichteten Kapitalkosten für große Projekte.

Anstieg von Unternehmens-PPAs von britischen Rechenzentren und Industrieabnehmern

Technologie-Großunternehmen und Einzelhändler sichern sich mehrjährige Abnahmeverträge, wie bei Amazons 473-MW-Moray-West-Vereinbarung und Tescos 15-Jahres-Vertrag für 65% der Cleve Hill Solar-Produktion zu sehen ist, was Entwicklern ermöglicht, Erlöse weg von staatlichen Auktionen zu diversifizieren.

Ofgem RIIO-ED2 Netzausbau-Verpflichtungen fördern verteilte Solarenergie

25 Milliarden GBP, die für 2023-2028 Verteilungsnetz-Upgrades vorgesehen sind, unterstützen höhere Dachdurchdringung, automatische Schaltung und Batteriespeicher-Pilotprojekte, wodurch Installationen unter 100 kW beschleunigt werden.

Einschränkungen-Wirkungsanalyse

| Einschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Wirkungszeitrahmen |

|---|---|---|---|

| National-Grid-Warteschlangen-Engpässe verursachen 5-jährige Anschlussverzögerungen | -1.9% | England Übertragungsnetz, Schottland Verbindungen | Kurzfristig (≤ 2 Jahre) |

| Reduzierte Smart-Export-Guarantee-Tarife beeinträchtigen Dachdach-Solar-ROI | -0.8% | England, Wales Wohnmärkte | Mittelfristig (2-4 Jahre) |

| Offshore-Wind-Monopile-Kosteninflation nach Brexit-Stahlzöllen | -0.6% | Nordsee-Offshore-Projekte | Mittelfristig (2-4 Jahre) |

| Visuelle-Auswirkungen-Einwände verzögern Onshore-Wind-Genehmigungen | -0.4% | England ländliche Gebiete, Wales Hochland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

National Grid Warteschlangen-Engpässe verursachen fünfjährige Anschlussverzögerungen

Die Anschlusswarteschlange ist auf 739 GW angeschwollen, wobei einige Projekte Termine für 2035 zugewiesen bekommen haben. Ofgems TMO4+ "first ready, first connected" Reformen und das 31 Milliarden GBP Great Grid Upgrade zielen darauf ab, 500 GW Kapazität freizugeben, doch wesentliche Entlastung wird erst nach kurzfristigen Verstärkungen wie dem 4,3 Milliarden GBP Eastern Green Link 2 Kabel erscheinen.

Reduzierte Smart-Export-Guarantee-Tarife beeinträchtigen Dachdach-Solar-ROI

Durchschnittliche SEG-Exportraten fielen 2025 unter 10 p/kWh, dämpften Amortisationszeiten für Haushalte ohne Batteriespeicher, obwohl zeitabhängige Optionen und Lieferantenwettbewerb die Margenverringerung teilweise ausgleichen.

Segmentanalyse

Nach Quelle: Wind-Dominanz steht Solar-Beschleunigung gegenüber

Wind trug 53% der Erzeugung 2024 bei, verankert durch hohe Kapazitätsfaktor-Offshore-Standorte wie den 3,6-GW-Dogger-Bank-Komplex, während Solar die schnellste CAGR 2025-2030 mit 11,2% aufweist [3]SSE Renewables, "Dogger Bank Project Factsheet," sserenewables.com. Fortschrittliche 15-MW-Turbinen und feste plus schwimmende Fundamente erweitern Winds Vorsprung, aber rationalisierte Planung und vorgeschriebene Dachdach-Einführung ab 2025 treiben Solars Aufholjagd voran. Wasserkraft und Bioenergie bleiben stetige Beitragende; letztere erwartet kommerzielle Bioenergie mit Kohlenstoffabscheidung und -speicherung nach 2030. Innovationsfinanzierung für Gezeitenstrom- und Wellentechnologien positioniert den Markt für erneuerbare Energien im Vereinigten Königreich für diversifiziertes langfristiges Wachstum.

Der Solar-Aufschwung und kostengünstige Dachdachsysteme fördern private und Unternehmensadoption, während Gezeitenstrom-Demonstratoren und schwimmende Wind-Prototypen neue Ressourcenbereiche erschließen. Diese Verschiebungen stellen sicher, dass der Markt für erneuerbare Energien im Vereinigten Königreich weiterhin die Quellenbeiträge über das aktuelle wind-geführte Profil hinaus neu ausbalanciert.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Installationsgröße: Versorgungsunternehmen-Dominanz mit verteiltem Wachstum

Projekte über 10 MW repräsentierten 72% der Kapazität 2024, was Skaleneffekte und rationalisierten Netzzugang widerspiegelt, die die niedrigsten Stromgestehungskosten liefern. Die Marktgröße für erneuerbare Energien im Vereinigten Königreich für Systeme unter 100 kW wird voraussichtlich mit 11,9% CAGR zwischen 2025 und 2030 steigen inmitten unterstützender RIIO-ED2-Anreize und vereinfachter Genehmigungsverfahren. Unternehmens-Mittelskala-Entwicklungen von 100 kW-10 MW befriedigen Vor-Ort-Nachfrage und Kohlenstoffreduzierungs-Mandate.

Batteriespeicher-Ko-Lokation und Smart-Grid-Technologien erhöhen den Wert verteilter Solarenergie, während Netzanschluss-Reformen strategische Mega-Projekte priorisieren, ohne baubereite kleine Generatoren zu vernachlässigen. Diese Wege diversifizieren den Markt für erneuerbare Energien im Vereinigten Königreich und verteilen Investitionen auf Versorgungs-, Gewerbe- und Wohnakteure.

Nach Endverbrauchersektor: Versorgungsunternehmen-Führung mit Wohn-Beschleunigung

Versorgungsunternehmen hielten 70% der Produktion 2024 durch große CfD-Portfolios und zentrale Ausgleichsverantwortlichkeiten. Die Marktgröße für erneuerbare Energien im Vereinigten Königreich für Wohnsysteme wird mit 12,6% CAGR bis 2030 expandieren, da obligatorische Neubau-Solar-Regeln, Wärmepumpen-Zuschüsse und dynamische SEG-Tarife die Hausbesitzer-Wirtschaftlichkeit fördern. Gewerbe- und Industriekäufer sichern sich mehrjährige PPAs, um Energiekosten abzusichern und Nachhaltigkeitsziele zu erreichen.

Elektrofahrzeug-Adoption und Wärmepumpen-Proliferation erhöhen die Haushalts-Stromnachfrage und verstärken die Aussichten für Dachdach-PV und Hinter-dem-Zähler-Batterien. Versorgungsunternehmen reagieren durch Integration flexibler Anlagen wie virtuelle Kraftwerke, die kleine Generatoren aggregieren, wodurch sichergestellt wird, dass der Markt für erneuerbare Energien im Vereinigten Königreich trotz wachsender Dezentralisierung koordiniert bleibt.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Geografische Analyse

Schottland führt die erneuerbare Stromerzeugung aufgrund reicher Nordsee-Windressourcen, genehmigungsfreundlicher Planung und Initiativen wie der 851-MW-Seagreen-Offshore-Farm an, die jährlich mehr als 2 Millionen Tonnen CO₂ ausgleicht. Die Region treibt schwimmende Wind-Pilotprojekte und grüne Wasserstoff-Hubs voran, die an überschüssige erneuerbare Energien gebunden sind. Übertragungsupgrades - einschließlich Eastern Green Link 2 - verbessern die Exportkapazität zu englischen Nachfragezentren und balancieren regionale Angebotsdisparitäten aus.

England dominiert Solar-Einführung und Unternehmensbeschaffung und profitiert von höherer Lastnachfrage und Übertragungsverbindungen. Der Marktanteil für erneuerbare Energien im Vereinigten Königreich für East Anglia Offshore-Wind wird weiter wachsen, sobald der 2,9-GW-East-Anglia-Hub fertiggestellt ist, der 10 Milliarden GBP Kapitalbildung repräsentiert. Onshore-Wind-Genehmigungen bleiben in England restriktiv und lenken Investitionen zu Solar und Speicherung.

Wales trägt Onshore-Wind und entstehende Gezeitenprojekte bei und nutzt unterstützende dezentrale Politiken. Nordirland profitiert vom grenzüberschreitenden Handel innerhalb des Integrated Single Electricity Market und erhält robuste Onshore-Wind-Pipelines aufrecht. Diese regionalen Dynamiken veranschaulichen, wie Geografie, Ressourcenausstattung und Politikkoordination gemeinsam die Marktentwicklung für erneuerbare Energien im Vereinigten Königreich prägen.

Wettbewerbslandschaft

Die Branche für erneuerbare Energien im Vereinigten Königreich zeigt moderate Konzentration. SSE Renewables, Ørsted und ScottishPower verankern Offshore-Wind-Kapazität, während Akquisitionen von Iberdrola und BP regulierte Anlagen und Solar-Pipelines erweitern. SSEs 17,5 Milliarden GBP Net Zero Acceleration Programme unterzeichnet Projekte wie Dogger Bank und spiegelt Kapitalanforderungen für Führung wider. Ørsteds hochkarätige Kostenmanagement-Herausforderungen bei Hornsea 4 verdeutlichen Lieferketten-Sensitivität, dennoch übersteigt seine kumulative globale Offshore-Kapazität 10 GW [4]Ørsted A/S, "Global Offshore Wind Portfolio," orsted.com.

Schwimmende-Wind-Entwicklung zieht neue Marktteilnehmer wie Equinor an, unterstützt von branchenfinanzierten Technologie-Beschleunigern. Unternehmens-PPA-Strukturen eröffnen Erlöskanäle für unabhängige Stromerzeuger, wie Octopus Energys Beteiligung an East Anglia One und TotalEnergies' 435-MW-Solar-plus-Speicher-Portfolio-Akquisition zeigen. Das geplante Great British Energy Vehikel fügt einen öffentlichen Sektor-Teilnehmer mit Gemeinschaftsenergie-Prioritäten hinzu, der möglicherweise Ausschreibungsergebnisse und Partnerschaftsmodelle beeinflusst. Netzanschluss-Reformen belohnen nun baureife Anlagen und bevorzugen etablierte Unternehmen, die in der Lage sind, Planung, Lieferkette und Finanzierungskomplexitäten über den Markt für erneuerbare Energien im Vereinigten Königreich hinweg zu navigieren.

Branchenführer für erneuerbare Energien im Vereinigten Königreich

-

SSE Renewables

-

Ørsted A/S

-

ScottishPower Renewables

-

RWE Renewables

-

Vattenfall AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: TotalEnergies kaufte 435 MW britischer Solar- und Speicherprojekte von Low Carbon und vertiefte seine inländische Präsenz.

- Mai 2025: SSE begann mit dem Bau des Strathy South Onshore-Windparks als Teil seines Net Zero Acceleration Programme.

- April 2025: Die Regierung stellte 27 Wasserstoffprojekte mit insgesamt 875 MW unter Hydrogen Allocation Round 2 in die engere Auswahl.

- April 2025: Octopus Energy erwarb eine Beteiligung am East Anglia One Offshore-Windpark und erweiterte sein erneuerbares Portfolio.

Berichtsumfang für den Markt für erneuerbare Energien im Vereinigten Königreich

Erneuerbare Energie ist Energie, die aus erneuerbaren Ressourcen gewonnen wird, die natürlich in einem menschlichen Zeitrahmen nachgefüllt werden. Sie umfasst Sonnenlicht, Wind, Wasserbewegung und geothermische Wärme.

Der Sektor für erneuerbare Energien im Vereinigten Königreich ist nach Quelle segmentiert. Der Markt ist nach Quelle in Wind, Solar, Wasserkraft, Bioenergie und andere Quellen (Geothermie, Gezeiten) segmentiert. Für jedes Segment wurden die installierte Kapazität und Prognosen basierend auf Gigawatt (GW) erstellt.

| Wind (Onshore-Wind, Offshore-Wind und schwimmender Offshore-Wind) |

| Solar (Versorgungsmaßstab-PV, Gewerbe- und Industrie-Dachdach-PV und Wohn-Dachdach-PV) |

| Wasserkraft (Klein, Groß, Pumpspeicher) |

| Bioenergie (Biomasse, Biogas) |

| Sonstige (Geothermie, Gezeitenstrom, Welle) |

| Über 10 MW |

| 100 kW bis 10 MW |

| Unter 100 kW |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Wohnbereich |

| Nach Quelle | Wind (Onshore-Wind, Offshore-Wind und schwimmender Offshore-Wind) |

| Solar (Versorgungsmaßstab-PV, Gewerbe- und Industrie-Dachdach-PV und Wohn-Dachdach-PV) | |

| Wasserkraft (Klein, Groß, Pumpspeicher) | |

| Bioenergie (Biomasse, Biogas) | |

| Sonstige (Geothermie, Gezeitenstrom, Welle) | |

| Nach Installationsgröße | Über 10 MW |

| 100 kW bis 10 MW | |

| Unter 100 kW | |

| Nach Endverbrauchersektor | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Wohnbereich |

Wichtige Fragen, die im Bericht beantwortet werden

Wie hoch ist die aktuelle Kapazität des Marktes für erneuerbare Energien im Vereinigten Königreich?

Der Markt erreichte 61,21 GW im Jahr 2025 und ist auf Kurs, 91,85 GW bis 2030 zu erreichen.

Welche erneuerbare Quelle hält den größten Anteil im Vereinigten Königreich?

Wind führt mit 53% der Erzeugung 2024, hauptsächlich angetrieben durch Offshore-Projekte.

Wie schnell wird erwartet, dass Dachdach-Solar wächst?

Verteilte Systeme unter 100 kW werden voraussichtlich mit einer CAGR von 11,9% zwischen 2025 und 2030 expandieren.

Welche politischen Unterstützungen untermauern neue Projekte?

Das Contracts-for-Difference-Programm bietet 15-jährige Preissicherheit, während Ofgems RIIO-ED2 25 Milliarden GBP in Verteilungsnetz-Upgrades investiert.

Was ist der Hauptengpass für Entwickler heute?

Eine 739-GW-Netzanschluss-Warteschlange verzögert Projekte um bis zu fünf Jahre, obwohl TMO4+-Reformen darauf abzielen, baureife Anlagen zu priorisieren.

Wer sind die führenden Marktakteure?

SSE Renewables, Ørsted und ScottishPower dominieren Offshore-Wind, während TotalEnergies, BP und Octopus Energy durch Akquisitionen und PPAs expandieren.

Seite zuletzt aktualisiert am: