Marktgröße von Haushaltsgeräte aus dem Vereinigten Königreich Industrie

| Studienzeitraum | 2020 - 2029 |

| Basisjahr für die Schätzung | 2023 |

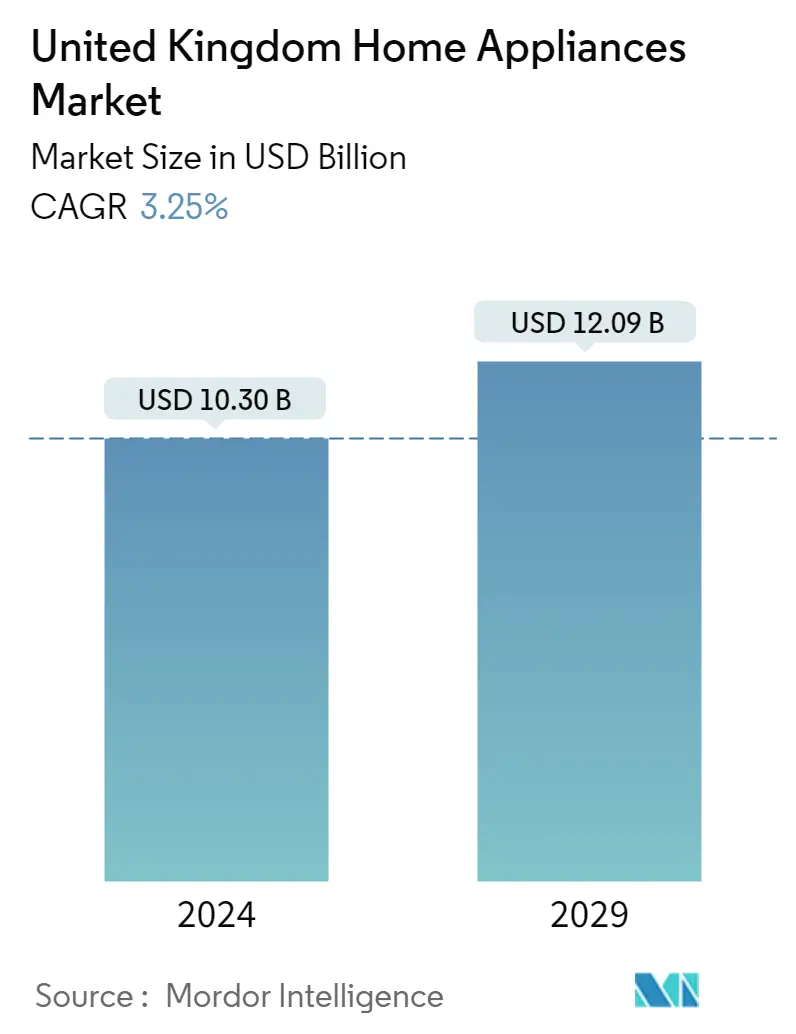

| Marktgröße (2024) | USD 10,30 Milliarden |

| Marktgröße (2029) | USD 12,09 Milliarden |

| CAGR(2024 - 2029) | 3.25 % |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Benötigen Sie einen Bericht, der die Auswirkungen von COVID-19 auf diesen Markt und sein Wachstum widerspiegelt?

Marktanalyse für Haushaltsgeräte im Vereinigten Königreich

Die Größe des Haushaltsgerätemarktes im Vereinigten Königreich wird im Jahr 2024 auf 10,30 Milliarden US-Dollar geschätzt und soll bis 2029 12,09 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 3,25 % im Prognosezeitraum (2024–2029) entspricht

COVID-19 hat die globale Lieferkette von Haushaltsgeräten und Unterhaltungselektronikmarken gestört. Das Vereinigte Königreich ist einer der größten Verbraucher und Hersteller verschiedener Haushaltsgeräte und Unterhaltungselektronikprodukte, bedient aber auch eine Vielzahl von Ländern, indem es mehrere Vorleistungen exportiert, die im Wesentlichen zur Herstellung von Fertigwaren verwendet werden

Der Haushaltsgerätemarkt im Vereinigten Königreich ist ausgereift. Geräte wie Kühlschränke, Waschmaschinen und Herde machen im Land einen Eigentumsanteil von über 90 % aus. Aufgrund dieser hohen Penetrationsrate handelt es sich bei fast 83 % der Neuanschaffungen um Ersatzverkäufe, wovon etwa 53 % auf den Ausfall des aktuell genutzten Geräts zurückzuführen sind. Die Ersatzverkäufe werden größtenteils durch den Umzug der Käufer in ein neues Zuhause/an einen neuen Standort angetrieben, gefolgt von ihren dynamischen Vorlieben/Bedürfnissen, den Innovationen, die die neu eingeführten Produkte mit sich bringen, der Bereitschaft der Kunden, das Erscheinungsbild der Küche aufzuwerten, oder zunehmenden Bedenken hinsichtlich der Wasser- und Energieeffizienz

Die veränderten Interessen der Kunden spiegeln sich auch in der Art und Weise wider, wie sie ihre Waren oder Produkte kaufen. Obwohl mehr als die Hälfte der Geräte im Jahr 2021 über stationäre Einzelhändler verkauft wurden, ist auch der Anteil reiner Online-Anbieter schnell gestiegen. Nicht-Einzelhandelskanäle wie Bauunternehmen und Bauhändler machten etwa 9 % des Anteils aus, während der Rest sich auf reine Online-Verkäufe, Filialverkäufe und Filialhändler verteilt, die auch online präsent sind. Dieser intensive Wettbewerb aller Kanäle erhöht den Preisdruck zwischen verschiedenen Anbietern