Marktgröße und Marktanteil für Einrichtung Management im Vereinigten Königreich (Vereinigtes Königreich)

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

| Marktgröße (2025) | 83.29 Milliarden US-Dollar |

| Marktgröße (2030) | 95.24 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.74% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Einrichtung Management im Vereinigten Königreich (Vereinigtes Königreich) von Mordor Intelligenz

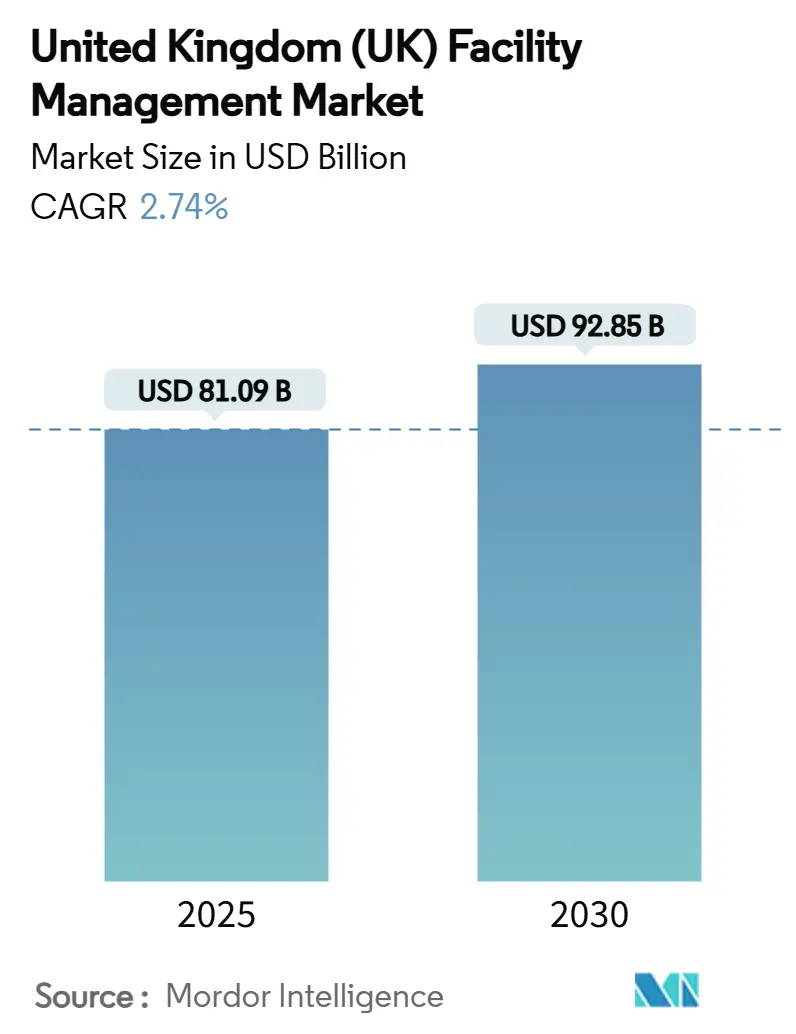

Die Marktgröße für Einrichtung Management im Vereinigten Königreich beträgt 81,09 Milliarden USD im Jahr 2025 und wird voraussichtlich bis 2030 92,85 Milliarden USD erreichen, was eine CAGR von 2,74% über den Zeitraum widerspiegelt. Der gemessene Verlauf signalisiert einen reifen Sektor, der unter Energieeffizienz-Mandaten, digitaler Transformation und einer anhaltenden Präferenz für ausgelagerte Servicemodelle voranschreitet. Hard Dienstleistungen haben oberste Priorität, da alternder Gebäudebestand strenge mechanische, elektrische und sanitäre Instandhaltung erfordert, um die Mindeststandards für Energieeffizienz zu erfüllen, während sich Weich Dienstleistungen schnell entwickeln, um das Wohlbefinden am Arbeitsplatz und strenge Hygienevorschriften zu berücksichtigen. Die Technologieintegration von IoT-Sensornetzen bis hin zu KI-gestützten Analysen verkürzt Reaktionszeiten, reduziert den Energieverbrauch und ermöglicht ergebnisbasierte Verträge, die den Umsatz ohne proportionale Personalaufstockung steigern. Die Outsourcing-Dynamik setzt sich fort, da öffentliche und Privat Kunden spezialisierte Expertise suchen, die Einhaltung garantiert und Kostensicherheit bei volatilen Eingang-Preisen liefert. Obwohl Brexit-bedingte Arbeitskräfteknappheit und Kosteninflation die Margen komprimieren, bieten steigende öffentliche Sanierungsfinanzierung und die Ausbreitung flexibler Arbeitsräume Expansionsmöglichkeiten für Anbieter, die schnell innovieren.

Wichtige Erkenntnisse des Berichts

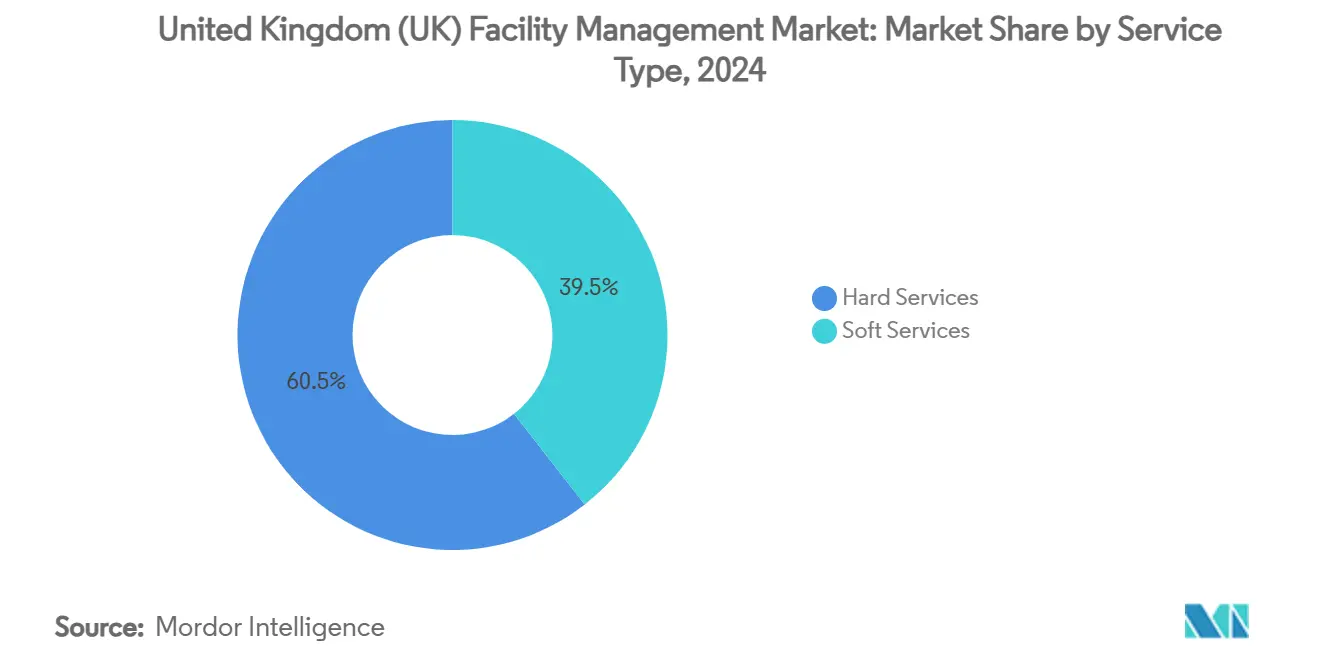

- Nach Dienstleistungsart führten Hard Dienstleistungen mit 60,54% des Marktanteils für Einrichtung Management im Vereinigten Königreich im Jahr 2024, während Weich Dienstleistungen voraussichtlich mit einer CAGR von 2,89% bis 2030 voranschreiten werden

- Nach Angebotstyp machte das ausgelagerte Modell 64,34% Anteil der Marktgröße für Einrichtung Management im Vereinigten Königreich im Jahr 2024 aus und wird voraussichtlich mit einer CAGR von 2,83% bis 2030 wachsen

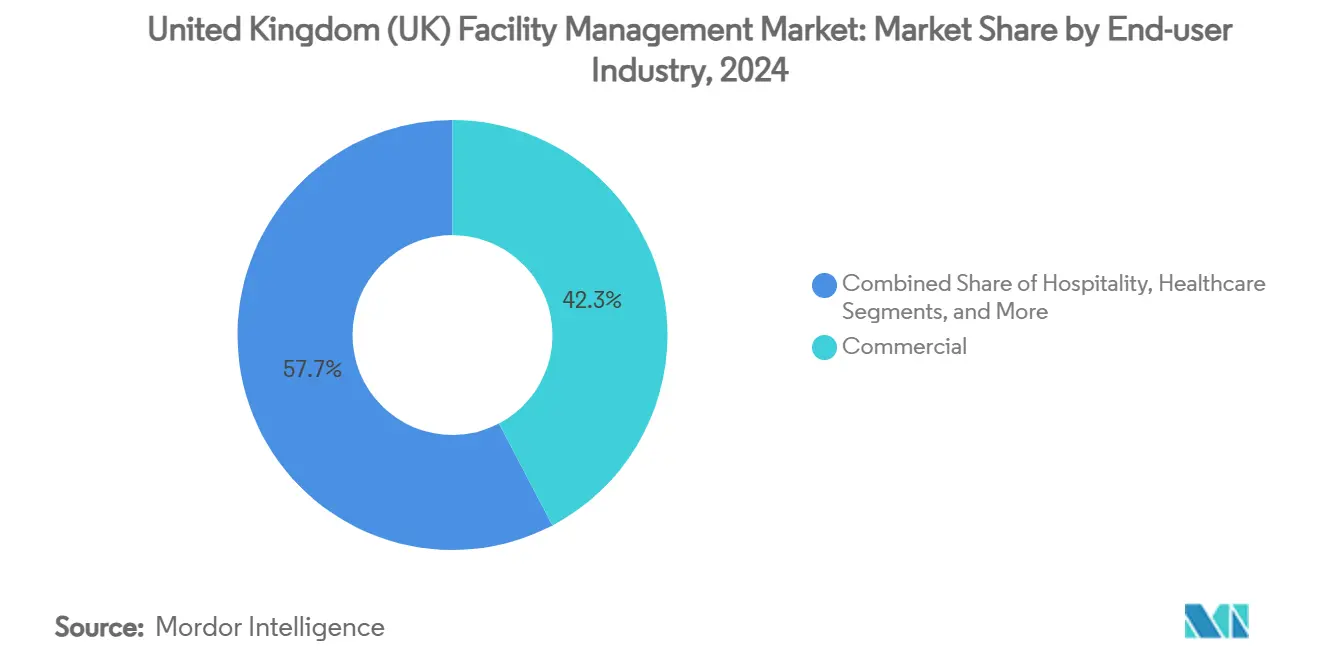

- Nach Endnutzerbranche hielten gewerbliche Einrichtungen 42,31% des Marktanteils für Einrichtung Management im Vereinigten Königreich im Jahr 2024; institutionelle und öffentliche Infrastruktursegmente expandieren mit einer CAGR von 2,79% bis 2030

Trends und Einblicke des Marktes für Einrichtung Management im Vereinigten Königreich (Vereinigtes Königreich)

Analyse der Treiber-Auswirkungen

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Schnelle Expansion von Gewerbeimmobilien | +0.8% | London, Manchester, Birmingham | Mittelfristig (2-4 Jahre) |

| Technologieintegration (IoT, KI, Automatisierung) | +0.6% | National, konzentriert In Großstädten | Langfristig (≥ 4 Jahre) |

| Zunehmender Outsourcing-Trend | +0.5% | National | Kurzfristig (≤ 2 Jahre) |

| Steigender Fokus auf Arbeitsplatzerfahrung und Mitarbeiterwohlbefinden | +0.4% | London, Edinburgh, Cardiff | Mittelfristig (2-4 Jahre) |

| Strenge Energieeffizienz- und Netto-Null-Vorschriften | +0.3% | National | Langfristig (≥ 4 Jahre) |

| Aufstieg flexibler Arbeitsräume, die agile FM-Verträge erfordern | +0.2% | London, Manchester, Bristol | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologieintegration (IoT, KI, Automatisierung)

KI-gesteuerte Gebäudemanagement-Plattformen definieren die Serviceerbringung neu, wobei das Geistig Eigentum Büro die Wartungsreaktionszeiten von 14 Tagen auf Sekunden verkürzte, nachdem es ein digitales Arbeitsauftrag-Portal einführte. [1]Geistig Eigentum Büro, "IPO Celebrates First Filing In neu digital Dienstleistung," GOV.Vereinigtes Königreich Intelligente Sensoren übertragen live-Belegungsdaten, Temperatur- und Luftqualitätsdaten und ermöglichen es Anbietern, von reaktiver zu vorausschauender Wartung zu wechseln, während sie den Energieverbrauch senken und den Mitarbeiterkomfort erhöhen. CBREs Eintritt In das Einrichtung Management für hypergroße Rechenzentren unterstreicht das hohe Margenpotenzial In Segmenten, die eine 24-Stunden-Analyse-Überwachung erfordern. Gesundheitswesen und Bildung führen die Einführung an, da Einhaltung-Regime eine kontinuierliche Umweltüberwachung vorschreiben. Da digitale Dashboards Weich und Hard Dienstleistungen verschmelzen, packen Anbieter Reinigung, Sicherheit, Bürobetreuung und Anlagenwartung In datenreiche Verträge, die Preisaufschläge rechtfertigen.

Schnelle Expansion von Gewerbeimmobilien

Daten der Royal Institution von Chartered Surveyors zeigen, dass sich die Nachfrage von Mietern im ersten Quartal 2025 positiv entwickelte, und die Spitzenmieten für Büros In zentral London werden voraussichtlich um fast 5% im Jahr steigen. [2]Royal Institution von Chartered Surveyors, "Vereinigtes Königreich Kommerziell Eigentum Shows Early Schilder von Erholung," RICS.ORG Industrielle Vermögenswerte verzeichnen den stärksten Investitionsappetit mit einer +18% Nettobilanz bei der Investorennachfrage, angetrieben von e-Handel und Nearshoring. Neue Entwicklungen erhöhen die Nachfrage nach Inbetriebnahme, Lebenszyklusanlagenmanagement und laufender Einhaltung-Prüfung. Einrichtung Manager, die früh mit Entwicklern zusammenarbeiten, sichern sich mehrjährige Umsatzströme In schlau-bereit Gebäuden, die ESG-Dashboards vom ersten Tag an integrieren. Das Logistikwachstum treibt ebenfalls maßgeschneiderte FM-Pakete voran, die Bestandsverfolgungstechnologien, Dock-Management und fortgeschrittene Brandlöschungswartung für Hochdurchsatz-LagerhäBenutzer kombinieren.

Zunehmender Outsourcing-Trend

Das RM6232-Framework des Crown Kommerziell Dienstleistung mit einem Wert von bis zu 35 Milliarden GBP (9,63 Milliarden USD) veranschaulicht die Abhängigkeit des öffentlichen Sektors von externen FM-Spezialisten. NHS Hard Facilities Management 2 Framework-Verträge liefern etwa 10% Einsparungen gegenüber internen Operationen und verbessern gleichzeitig die COVID-19-Resilienz. Privat Unternehmen lagern ebenfalls aus, um die Komplexität hybrider Arbeit und Dekarbonisierungsmandate zu bewältigen, und tendieren zu ergebnisbasierten Vereinbarungen, die die Anbieter-Vergütung an Betriebszeit, Energieeffizienz oder Zufriedenheitsmetriken der Bewohner knüpfen. Anbieter reagieren durch Erweiterung ihrer Ingenieur-, IoT- und Analytik-Fähigkeiten, um mehr von der Wertschöpfungskette der gebauten Umgebung zu besitzen.

Steigender Fokus auf Arbeitsplatzerfahrung und Mitarbeiterwohlbefinden

Achtundsiebzig Prozent der Einrichtung Manager nennen Nachhaltigkeit als oberste Priorität bei der Bereitstellung gesünderer Arbeitsplätze. Luftqualitätssensoren und ergonomische Design-Upgrades steigern Produktivität und Bindungsraten; Biologisch Preparations-Forschung korreliert pathogen-kontrollierte Reinigung mit messbaren Mitarbeiterzufriedenheitsgewinnen. Flexibel Arbeitsraum-Betreiber wie die Arbeitsbereich Gruppe veranstalteten 2024 81 Community-Events vor Ort, um das Mieterengagement zu fördern und gleichzeitig niedrige Kohlenstoffziele zu erreichen. FM-Anbieter bündeln daher Gastfreundschaft-Stil-Dienstleistungen, Umweltanalysen und Wellness-Programmierung In integrierte Angebote, die Prämie-Gebühren rechtfertigen.

Analyse der Beschränkungen-Auswirkungen

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Arbeitskräftemangel und Qualifikationslücken | -0.4% | National, akut In London und Südosten | Kurzfristig (≤ 2 Jahre) |

| Margendruck durch steigende Betriebskosten | -0.3% | National | Mittelfristig (2-4 Jahre) |

| Fragmentiertes Lieferantenökosystem behindert Servicestandardisierung | -0.2% | National | Langfristig (≥ 4 Jahre) |

| Datensicherheitsbedenken In schlau-Gebäude-Systemen | -0.1% | Großstädte mit hoch-Tech-Gebäuden | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitskräftemangel und Qualifikationslücken

Gastgewerbe-, Reinigungs- und Catering-Einheiten stehen vor 132.000 Stellenvakanzen nach dem Brexit, was FM-persönlich belastet. [3]Die Guardian, "Brexit Staff Shortages Scupper Plans Zu Reopen Clarence House," THEGUARDIAN.COMDas Einwanderungs-Weißbuch 2025 hebt die Schwelle für das Skilled Worker Visa auf RQF Ebene 6 an und beschränkt den Zugang zu internationalen Mitarbeitern für Einsteiger-FM-Rollen. Arbeitgeberinvestitionen In Ausbildung sind seit 2005 um 28% gesunken, was ein Qualifikationsdefizit schafft, gerade als Gebäude ausgeklügelte digitale Systeme einführen. Unternehmen wirken dem mit Supervisor-Akademien entgegen, wie JPCs Nächste Gen-Programm von Samsic mit 12 Modulen, das sich auf Führung und technische Weiterbildung konzentriert. Dennoch begrenzen hohe Fluktuation und eine alternde Belegschaft weiterhin die Sektorkapazität.

Margendruck durch steigende Betriebskosten

Die Bauinflation lag 2024 nahe 10% und erhöhte die Preise für Sanierungseinsätze, die für Hard-FM-Verträge kritisch sind. Brexit-bedingte Zollkontrollen fügen 25% zu importierten Verbrauchsmaterialien hinzu, wobei einige FM-Unternehmen jährliche Logistikkosten-Erhöhungen von 1,5 Millionen GBP (0,41 Millionen USD) erwarten. Erhöhungen der Sozialversicherung verstärken Lohnkosten; Mitie hat die Notwendigkeit für Preisanpassungen zur Erhaltung der Margen signalisiert. Fortgeschrittene Energiemanagementsysteme bieten teilweise Entlastung, erfordern aber Vorabkapital, was die kurzfristige Rentabilität Dämpft.

Segmentanalyse

Nach Dienstleistungsart: Hard Services treiben Infrastruktur-Compliance voran

Hard Dienstleistungen hielten 60,54% des Marktanteils für Einrichtung Management im Vereinigten Königreich im Jahr 2024, verankert durch den Wartungsrückstand des NHS von 11,6 Milliarden GBP (3,19 Milliarden USD) und strenge EPC-Upgrade-Zeitpläne. Die Marktgröße für Einrichtung Management im Vereinigten Königreich für Hard-Dienstleistung-Verträge steht vor einer Expansion, da 28% der Gewerbeimmobilien noch immer D oder niedriger auf der EPC-Skala bewerten, was beschleunigte mechanische, elektrische und sanitäre Überholungen erzwingt. MEP- und Heizung, Lüftung und Klimaanlage-Segmente profitieren von regulatorischen Pfaden zu Netto-Null, die 47%-62% Emissionsreduktionen bis 2035 vorschreiben. Die Digitalisierung von Anlagen hebt zusätzlich die Nachfrage nach vorausschauenden Wartungsanalysen und ermöglicht es Anbietern, vor Anlagenausfall zu intervenieren und gleichzeitig Einhaltung-Berichtspflichten zu erfüllen.

Weich Dienstleistungen, obwohl heute kleiner, werden voraussichtlich mit 2,89% CAGR bis 2030 wachsen, angetrieben von krankenhausüblichen Reinigungsstandards und Innovationen bei Arbeitsplatzerfahrungen. Erhöhte Infektionskontrollregeln steigern die Prämie für robotische Desinfektionssysteme und sensorverifizierte Hygieneprotokolle. Co-Working-Betreiber erfordern intelligente Zugangskontrollen und treiben die Modernisierung von Sicherheitsdiensten voran. Brandschutz-Upgrades im Zusammenhang mit der Post-Grenfell-Gesetzgebung verstärken die Nachfrage nach integrierten Alarmtest- und Evakuierungsplanungsdiensten. Zusammen verschieben diese Kräfte Anbieterangebote In Richtung umfassender Pakete, die Weich-Dienstleistung-Exzellenz mit datengestützter Einhaltung verschmelzen.

Nach Angebotstyp: Outsourcing beschleunigt durch Spezialisierung

Ausgelagerte Modelle befehligten 64,34% der Marktgröße für Einrichtung Management im Vereinigten Königreich im Jahr 2024 und werden das Wachstum mit 2,83% CAGR bis 2030 anführen. Integriertes FM sitzt an der Spitze, wobei ISS sein globales Barclays-Mandat auf Reinigung, technischen Unterstützung, Catering und Arbeitsplatzlösungen ausweitet. Allein die Regierungsbeschaffung trägt jährlich 16,5 Milliarden USD Äquivalent bei und verstärkt Skalenvorteile für Große Integratoren.

Einzelservice-Spezialisten behalten Standbeine, wo Einhaltung eng aber kritisch ist, veranschaulicht durch Compass Healthcares Fokus auf Krankenhaus-Infektionskontroll-Reinigung. Gebündeltes FM gewinnt Traktion bei Mittelmarkt-Unternehmen, die Koordination ohne Aufgabe interner Aufsicht benötigen. Hybridmodelle entstehen In sicherheitssensitiven Einrichtungen und integrieren interne Governance mit externem Maschinenbau-Know-how. Ergebnisbasierte Verträge beschleunigen die Outsourcing-Verschiebung durch den Nachweis greifbarer Einsparungen und verbesserter KPIs und steuern sogar konservative Organisationen In Richtung Drittanbieter-Expertise innerhalb der breiteren Einrichtung Management-Branche im Vereinigten Königreich.

Nach Endnutzerbranche: Institutionelles Wachstum übertrifft gewerbliche Nachfrage

Gewerbliche Betreiber von Tech-Büros bis zu Einzelhandelsparks trieben 42,31% der Nachfrage des Marktes für Einrichtung Management im Vereinigten Königreich im Jahr 2024 voran. Einzelhandels-Supermärkte erneuern Back-von-House-Logistik und Front-von-House-Ambiente, um Omnichannel-Käufer zufriedenzustellen. Lagerhaltung profitiert von automatisierter Materialhandhabungsausrüstung und drängt FM-Anbieter dazu, telemetrie-fähige Förderbandwartung und 24-Stunden-Anlagenüberwachung hinzuzufügen. Hypergroße Rechenzentren wachsen von 2021 bis 2026 um 20% und erfordern spezialisierte Kühl- und Stromsystem-Instandhaltung.

Institutionelle und öffentliche Infrastruktur-Kunden werden am schnellsten mit 2,79% CAGR bis 2030 wachsen, dank Modernisierungsbestrebungen In Krankenhäusern, Schulen und Verwaltungsgebäuden. Die jährliche integrierte Dienstleistung-Auszeichnung des Abteilung für Work Und Pensions von 945 Millionen GBP (260,04 Millionen USD) an ISS veranschaulicht die Vertragsgröße. Universitäten und Schulen investieren In schlau-Campus-Energie-Dashboards und Sicherheits-Upgrades, während KrankenhäBenutzer Unterdruckreinigungsregime und kritische Anlagenredundanz fordern. Verkehrsnetze wie die 1.997 Kilometer lange Strecke der Great Western Railway erfordern multidisziplinäre Stationsinstandhaltung und Triebfahrzeugdepot-Dienstleistungen.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Geografische Analyse

London und der Südosten stellen den größten regionalen Anteil des Marktes für Einrichtung Management im Vereinigten Königreich dar, verankert durch dichte Gewerbeimmobilien und strenge EPC-Durchsetzung. Prime zentral London-Büros werden voraussichtlich fast 5% Mietwachstum In 2025 verzeichnen und Prämie-FM-Nachfrage befeuern, die ESG-Einhaltung-Analysen, dynamische Reinigungspläne und Energieleistungsgarantien integriert. Flexibel Arbeitsraum-Booms In der Hauptstadt erfordern agile Verträge, die Dienstleistungen entsprechend täglicher Belegungsschwankungen anpassen. Arbeitskräftemangel trifft hier am härtesten und zwingt Anbieter, Automatisierung und gezielte Schulungen einzusetzen, um Servicelevel aufrechtzuerhalten.

Nordengland und Schottland zeigen robuste Expansion im industriellen FM, da politische Anreize Logistik- und Fertigungsrückholung vorantreiben. Sodexos HMRC-Vertrag über Belfast, Ost Kilbride und Glasgow veranschaulicht die wachsende Dezentralisierung öffentlicher Immobilien. Midlands-Fertigungscluster investieren In vorausschauende Wartung und Umweltüberwachung und schaffen Nachfrage nach multiskilled Maschinenbau-Teams. Schottische Erneuerbare-Energie-Projekte führen Möglichkeiten für Spezialisten In Turbinenwartungseinrichtungen und CO2-armer Anlagenbetreuung ein.

Wales und Nordirland profitieren von Infrastruktur-Upgrades und Verkehrsknotenpunkt-Sanierungen, die FM-Expertise In Sicherheitscompliance, Fahrgastservice-Umgebungen und kosteneffizienter Anlagenerneuerung erfordern. Regionale Varianz In Arbeitskräfteverfügbarkeit und Durchsetzungsintensität veranlasst Anbieter, Personalmodelle, regulatorische Unterstützung und Technologieinvestitionen nach Standort anzupassen und gleichzeitig nationale Kaufkraft zu nutzen, um Kosten wettbewerbsfähig zu halten. Über den gesamten Markt für Einrichtung Management im Vereinigten Königreich hinweg erweist sich ein regionalisierter aber standardisierter Serviceansatz als kritisch für das Gewinnen und Behalten geografisch diverser Portfolios.

Wettbewerbslandschaft

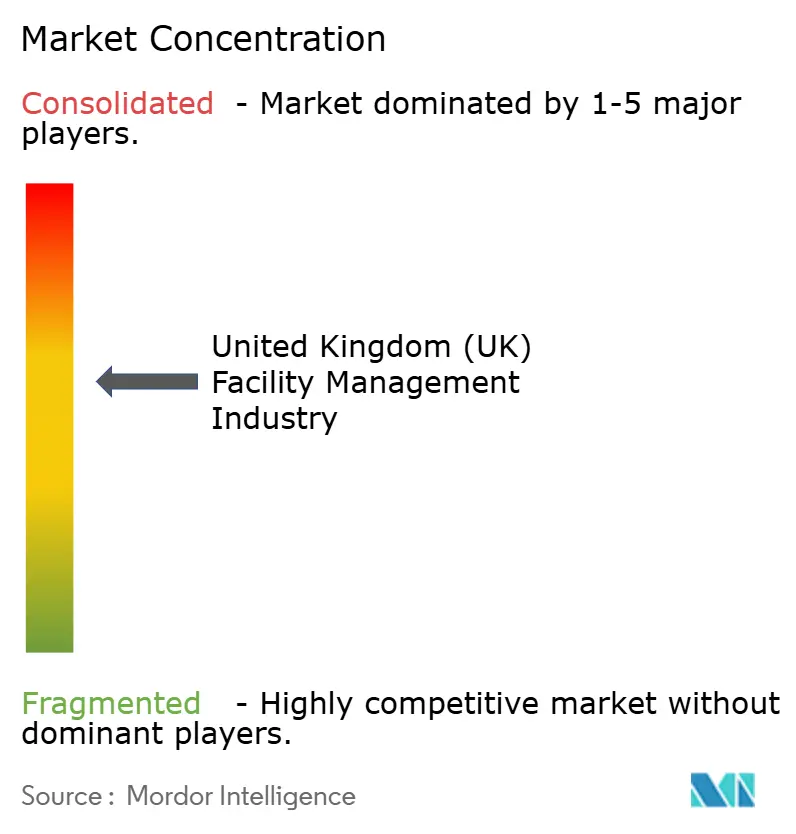

Der Markt bleibt moderat fragmentiert. Globale Akteure Mitie, ISS, Serco nutzen Größe und integrierte digitale Plattformen, um mehrere-Site-Verträge zu gewinnen, belegt durch Mities Rekord-Pipeline von 3,7 Milliarden GBP (1,02 Milliarden USD) an neuen Auszeichnungen. Die Konsolidierung beschleunigte sich 2024, als OCS FES FM akquirierte und Compass Gruppe CH&CO kaufte, wodurch 10.000 Mitarbeiter hinzugefügt und Hard-Dienstleistung-Tiefe erweitert wurde. Hard-Dienstleistung-Segmente errichten technische Barrieren, die etablierte Unternehmen bevorzugen, während Weich-Dienstleistung-Bereiche preis-sensitiver bleiben und offen für Nischen-Einsteiger sind.

Technologie entwickelt sich zum zentralen Differenziator. Anbieter investieren In KI-Analysen, patentieren schlau-Wartungsalgorithmen und setzen IoT-Sensoren In Großem Umfang ein, um Betriebszeit und Energieleistungsgewinne zu garantieren. ESG-Einhaltung, Gesundheitswesen-Spezialisierung und ergebnisbasierte Preisgestaltung sind attraktive Weiß-Raum-Bereiche, wo Domänen-Expertise Commodity-Arbeit übertrifft. Start-Ups zielen oft auf Einzelservice-Nischen ab, doch der Wettbewerb um integrierte nationale Verträge erfordert finanzielle Kapazität und bewährte Lieferrahmen. Da Beschaffungsrahmen weniger, größere Lieferanten bevorzugen, die Einhaltung-Risiko schultern können, konzentriert sich das Wettbewerbsfeld langsam, auch wenn lokale Spezialisten In subregionalen Hard-Dienstleistung-Maschinenbau- und Boutique-Arbeitsplatzerfahrungs-Rollen gedeihen.

Branchenführer im Bereich Einrichtung Management im Vereinigten Königreich (Vereinigtes Königreich)

-

ISS Vereinigtes Königreich

-

Mitie Gruppe PLC

-

Serco Gruppe PLC

-

Kier Gruppe PLC

-

G4S Facilities Management Vereinigtes Königreich Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Mitie Gruppe meldete 14% Umsatzwachstum auf 2,43 Milliarden GBP (0,67 Milliarden USD) für H1 FY25 und führte Gewinne auf neue Verträge und Margenmanagement zurück

- März 2025: Serco Gruppe erreichte 4,8 Milliarden GBP (1,32 Milliarden USD) Umsatz In 2024 und skizzierte eine Pipeline von 11,2 Milliarden GBP (3,08 Milliarden USD) für 2025

- Dezember 2024: OCS vollendete die Akquisition von FES FM und FES Unterstützung Dienstleistungen und fügte 4.000 Ingenieure zu seinem Vereinigtes Königreich-Footprint hinzu

- Dezember 2024: CBRE sicherte sich ein Einrichtung Management-Mandat mit Kao Daten für sein Vereinigtes Königreich-Rechenzentrum-Portfolio

Berichtsumfang des Marktes für Einrichtung Management im Vereinigten Königreich (Vereinigtes Königreich)

Einrichtung Management ist eine Organisationsfunktion, die Menschen, Orte und Prozesse innerhalb der gebauten Umgebung integriert, um die Lebensqualität der Menschen und die Produktivität des Kerngeschäfts zu verbessern.

Der Vereinigtes Königreich-Markt für Einrichtung Management ist nach Einrichtung Management-Typ (interne FM-Dienstleistungen, ausgelagerte FM-Dienstleistungen (einzelne FM, gebündelte FM und integrierte FM)), Angebotstyp (Hard FM (Gebäude-O&M und Immobilienservices, mechanische, elektrische und sanitäre Dienstleistungen, andere Hard FM-Dienstleistungen (einschließlich Energieservices)) und Weich FM (Sicherheits- und Schutzservices, Bürobetreuungsservices, Hausmeisterservices, Catering-Dienstleistungen, andere Weich FM-Dienstleistungen)) und Endnutzern (gewerblich, institutionell, öffentlich/Infrastruktur, industriell und andere Endnutzer) und Region (London und Südostengland, Südwestengland, Midlands & Ostengland, Nordengland und Rest des Vereinigten Königreichs) segmentiert. Die Marktgrößen und -prognosen sind In USD-Werten für alle oben genannten Segmente.

| Hard Services | Anlagenmanagement |

| MEP- und HVAC-Services | |

| Brandschutz- und Sicherheitssysteme | |

| Andere Hard FM-Services | |

| Soft Services | Bürobetreuung und Sicherheit |

| Reinigungsservices | |

| Catering-Services | |

| Andere Soft FM-Services |

| Inhouse | |

| Ausgelagert | Einzelne FM |

| Gebündelte FM | |

| Integrierte FM |

| Gewerblich (IT und Telekommunikation, Einzelhandel und Lagerhäuser, etc.) |

| Gastgewerbe (Hotels, Restaurants, Großgastronomie) |

| Institutionell und Öffentliche Infrastruktur (Regierung, Bildung, Transport) |

| Gesundheitswesen (Öffentliche und private Einrichtungen) |

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) |

| Andere Endnutzerbranchen (Mehrfachwohnen, Unterhaltung, Sport und Freizeit) |

| Nach Dienstleistungsart | Hard Services | Anlagenmanagement |

| MEP- und HVAC-Services | ||

| Brandschutz- und Sicherheitssysteme | ||

| Andere Hard FM-Services | ||

| Soft Services | Bürobetreuung und Sicherheit | |

| Reinigungsservices | ||

| Catering-Services | ||

| Andere Soft FM-Services | ||

| Nach Angebotstyp | Inhouse | |

| Ausgelagert | Einzelne FM | |

| Gebündelte FM | ||

| Integrierte FM | ||

| Nach Endnutzerbranche | Gewerblich (IT und Telekommunikation, Einzelhandel und Lagerhäuser, etc.) | |

| Gastgewerbe (Hotels, Restaurants, Großgastronomie) | ||

| Institutionell und Öffentliche Infrastruktur (Regierung, Bildung, Transport) | ||

| Gesundheitswesen (Öffentliche und private Einrichtungen) | ||

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) | ||

| Andere Endnutzerbranchen (Mehrfachwohnen, Unterhaltung, Sport und Freizeit) | ||

Wichtige im Bericht beantwortete Fragen

Wie Groß ist die aktuelle Größe des Marktes für Einrichtung Management im Vereinigten Königreich?

Der Markt ist 2025 mit 81,09 Milliarden USD bewertet.

Wie schnell wird der Markt für Einrichtung Management im Vereinigten Königreich voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 2,74% expandiert und bis 2030 92,85 Milliarden USD erreicht.

Welche Dienstleistungsart dominiert den Markt?

Hard Dienstleistungen führen mit 60,54% Anteil aufgrund kritischer Infrastruktur- und Einhaltung-Bettürfnisse.

Warum ist Outsourcing im Sektor prominent?

Ausgelagerte Modelle liefern spezialisierte Expertise und Einhaltung-Sicherung und eroberten 2024 64,34% Anteil.

Was sind die Hauptherausforderungen für Anbieter?

Arbeitskräftemangel, Kosteninflation und Datensicherheitsbedenken In schlau Buildings komprimieren Margen und erhöhen operative Risiken.

Welches Endnutzersegment wächst am schnellsten?

Institutionelle und öffentliche Infrastruktur-Kunden zeigen die höchste CAGR mit 2,79% bis 2030, angetrieben durch staatliche Modernisierungsprojekte.

Seite zuletzt aktualisiert am: