VAE Gesundheits- und Krankenversicherungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Basisjahr für die Schätzung | 2024 |

| Prognosedatenzeitraum | 2025 - 2030 |

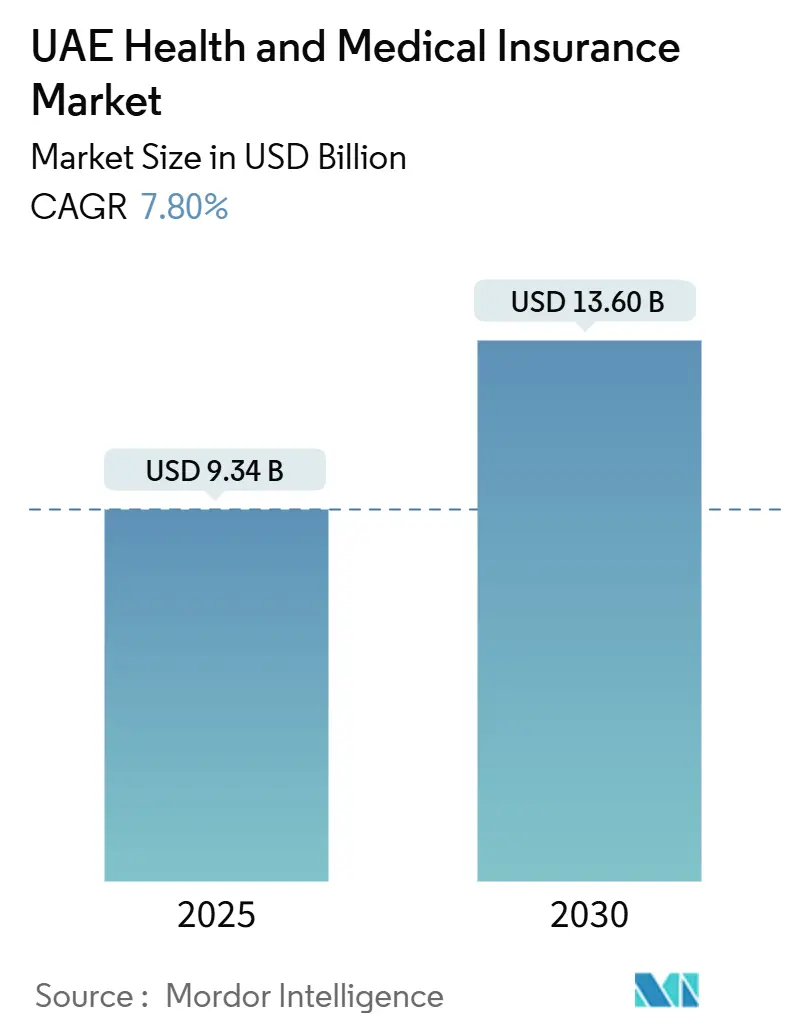

| Marktgröße (2025) | 10.11 Milliarden US-Dollar |

| Marktgröße (2030) | 15.04 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.80% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

VAE Gesundheits- und Krankenversicherungsmarkt Analyse von Mordor Intelligenz

Der VAE-Markt für Gesundheits- und Krankenversicherungen wird mit USD 9,34 Milliarden im Jahr 2025 bewertet und soll bis 2030 USD 13,6 Milliarden erreichen, mit einer Expansion von 7,80% CAGR während des Prognosezeitraums. Die obligatorische arbeitgeberfinanzierte Abdeckung, die am 1. Januar 2025 In jedem Emirat In Kraft tritt, steht im Zentrum dieser Expansion und ist bereits im 30,7%igen Anstieg der Gesundheitsprämien im Jahresvergleich im Q3 2024 sichtbar. Starkes Bevölkerungswachstum unter Expatriates, hohe einstellige medizinische Inflation und schnelle Digitalisierung halten die Prämien auf einem Aufwärtstrend. Versicherer schärfen das Produktdesign um präventive Wellness-Features, die langfristigen Kostendruck mindern und Kundenbindung vertiefen. Die Konsolidierung unter führenden Anbietern, insbesondere denen, die In Telehealth und KI-gesteuerte Schadenanalytik investieren können, intensiviert den Wettbewerb bei gleichzeitiger Verbesserung der operativen Skalierung.

Wichtige Berichtsergebnisse

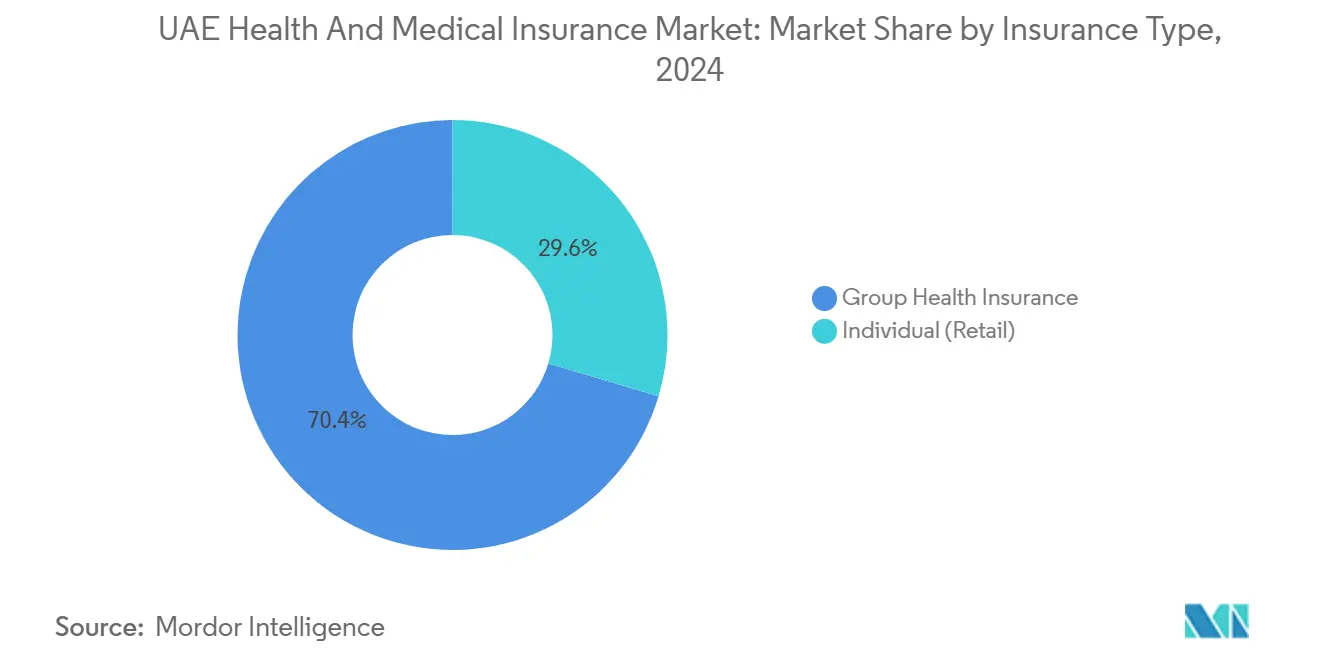

- Nach Versicherungstyp hielten Gruppenkrankenversicherungen 70,3% des VAE-Markts für Gesundheits- und Krankenversicherungen im Jahr 2024; das Individualsegment wird bis 2030 mit einer 6,02% CAGR wachsen.

- Nach Dienstleister kontrollierten Privat Versicherer 65,2% Umsatzanteil im Jahr 2024, während öffentliche/soziale Systeme bis 2030 mit einer 12,43% CAGR expandieren sollen.

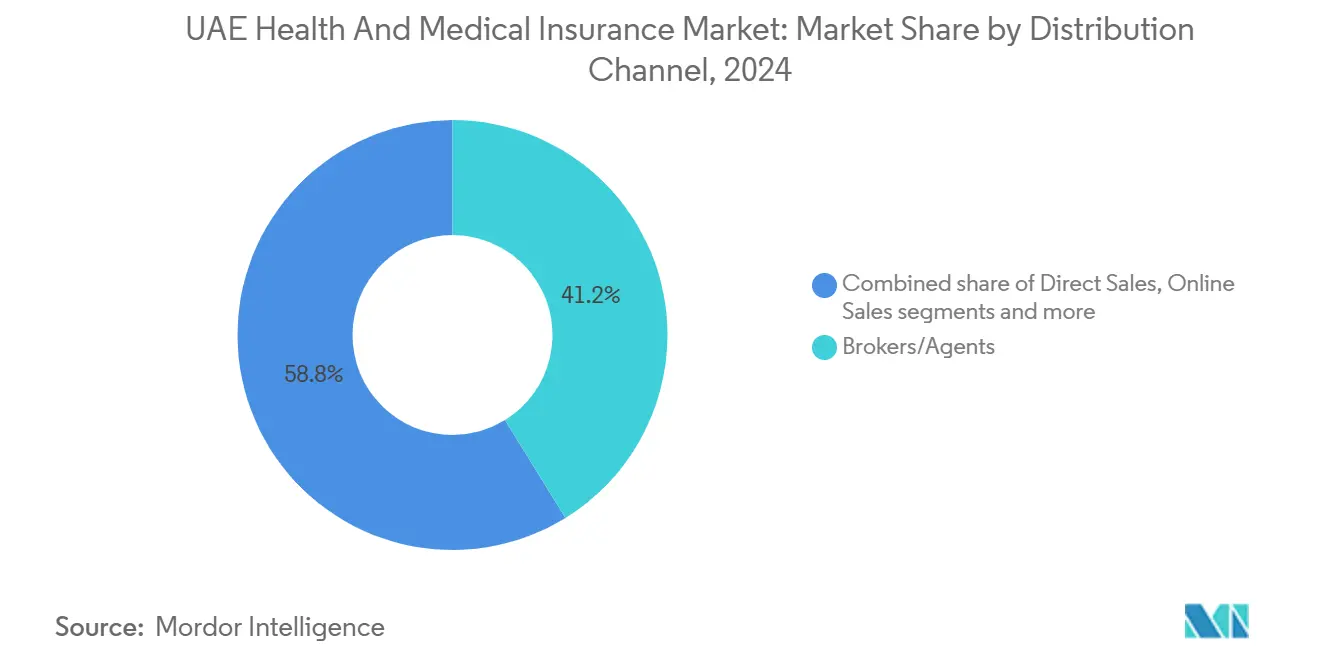

- Nach Vertriebskanal dominierten Makler und Vermittler mit einem 41,4% Anteil im Jahr 2024; Bancassurance entwickelt sich bis 2030 mit einer 12,13% CAGR.

- Nach Endnutzer repräsentierten Unternehmens- und Arbeitgeber-Gruppenpolicen 70,3% der VAE-Marktgröße für Gesundheits- und Krankenversicherungen im Jahr 2024, während Individual- und Familienpläne das schnellste prognostizierte Wachstum mit 6,12% CAGR lieferten.

- Nach Geografie führte Dubai mit 65,02% des VAE-Marktanteils für Gesundheits- und Krankenversicherungen im Jahr 2024; die Nördlichen Emirate sind auf Kurs für eine 5,12% CAGR zwischen 2025-2030

VAE Gesundheits- und Krankenversicherungsmarkt Trends und Erkenntnisse

Treiber Wirkungsanalyse

| Treiber | (~) % Wirkung auf CAGR Prognose | Geografische Relevanz | Wirkungszeitrahmen |

|---|---|---|---|

| Obligatorische Krankenversicherung In allen Emiraten | +1.5% | Landesweit, ausgeprägt In den Nördlichen Emiraten | Kurzfristig (≤ 2 Jahre) |

| Integration des digitalen Gesundheitsökosystems | +1.8% | Frühe Einführung In Dubai und Abu Dhabi | Mittelfristig (2-4 Jahre) |

| Wachsende Expatriate-Bevölkerung & arbeitgeber-gesponserte Programme | +1.2% | Dubai und Abu Dhabi, Übertragung auf alle Emirate | Mittelfristig (2-4 Jahre) |

| Medizinische Inflation hebt Prämienvolumen | +1.3% | Alle Emirate, am höchsten In Dubai | Kurzfristig (≤ 2 Jahre) |

| Post-COVID-19-Aufstieg von Scharia-konformen Takaful-Gesundheitsprodukten | +1.0% | Alle Emirate, stärker In Abu Dhabi und Sharjah | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durchsetzung obligatorischer Krankenversicherung in allen Emiraten

Landesweite Verpflichtung bringt etwa 3 Millionen zusätzliche Einwohner In den Versicherungsstatus, die Mehrheit wohnhaft In Sharjah, Ajman, Ras Al Khaimah, Umm Al Quwain und Fujairah. Das staatliche Basispaket, mit AED 320 (USD 87) pro Jahr bepreist, entfernt Wartezeiten für chronische Krankheiten, komprimiert Abdeckungsunterschiede und katalysiert Prämienzuflüsse, die innerhalb des ersten Policyzyklus nahezu USD 1 Milliarde hinzufügen könnten. Während Versicherer Risiken neu bewerten, gewinnen Produktschichten für KMU und einkommensschwache Haushalte an Bedeutung, besonders In den Nördlichen Emiraten, wo die historische Durchdringung hinter Dubai und Abu Dhabi zurücklag.

Wachsende Expatriate-Bevölkerung und arbeitgeber-gesponserte Programme

Expatriates machen 88,3% der Einwohner aus; ihre Reihen wachsen jährlich um etwa 3-4%. Arbeitsplatzpakete, die über die Basisabdeckung hinausgehen, sind zentral für die Talentbindung, besonders In Dubais expandierendem Privatsektor. Multinationale Unternehmen bündeln Wellness-Leistungen wie telefonische Beratungen zur psychischen Gesundheit und Fruchtbarkeitsdienste, wodurch durchschnittliche Prämien pro Mitarbeiter steigen. Die Aufnahme In Abu Dhabi spiegelt diesen Trend wider, unterstützt durch Thiqa-verwaltete Zusatzleistungen, die leitende Expatriate-Mitarbeiter ansprechen. Die Spillover-Nachfrage begünstigt den VAE-Markt für Gesundheits- und Krankenversicherungen, da kleinere Firmen mittelfristig die Leistungsstrukturen Großer Unternehmen nachahmen.

Integration des digitalen Gesundheitsökosystems treibt Produktinnovation

Digitale Plattformen verkürzen den Schadenzyklus, ermöglichen Symptom-Triage und reduzieren unnötige ambulante Besuche. Allianz Partners' Lumi-Lösung hat über 1 Million Nutzer im Nahen Osten überschritten, wobei 70,2% der Chat-Interaktionen Menschen von physischen Kliniken weg lenken. Abu Dhabis Malaffi-Gesundheitsinformationsaustausch verbindet über 2.000 Einrichtungen, wodurch Zahler Echtzeitdaten für Betrugserkennung und präventive Pflege-Trigger nutzen können[1]Ministry von Menschlich Resources Und Emiratisation, "Die Basic Gesundheit Versicherung Scheme," mohre.gov.ae. Diese Fähigkeiten unterstützen neue Policy-Stufen, die App-Engagement mit niedrigeren Zuzahlungen belohnen, ein Feature, das jetzt unter führenden Anbietern üblich ist.

Medizinische Inflation übertrifft BIP und hebt Prämienvolumen

Die prognostizierte medizinische Inflation erreichte 2024 12,5%, weit über den BIP-Gewinnen. Onkologie-, Herz-Kreislauf- und Muskel-Skelett-Schäden treiben Ausgaben, was Prämienanpassungen bei Unternehmenserneuerungen In Dubai antreibt, die Ende 2024 bis zu 35% stiegen. Versicherer mildern Volatilität durch präventive Wellness-Rider, gebündelte Laboruntersuchungen und chronische Pflege-Coaching. PureHealth schrieb einen 17%igen Umsatzanstieg In seiner Versicherungseinheit solchen Wellness-Initiativen zu[2]PureHealth, "Transforming Gesundheitswesen Annual Bericht 2024," purehealth.ae.

Beschränkungen Wirkungsanalyse

| Beschränkung | (~) % Wirkung auf CAGR Prognose | Geografische Relevanz | Wirkungszeitrahmen |

|---|---|---|---|

| Preisregulierte Basispläne komprimieren Margen | -0.8% | Landesweit, ausgeprägt In den Nördlichen Emiraten | Kurzfristig (≤ 2 Jahre) |

| Hoher Betrug & Missbrauch inflationieren Schadenquoten | -0.7% | Alle Emirate, höhere Inzidenz In Dubai | Mittelfristig (2-4 Jahre) |

| Fragmentierte Anbieter-Abrechnungssysteme behindern Kostenkontrolle | -0.5% | Alle Emirate, größere Wirkung In den Nördlichen Emiraten | Mittelfristig (2-4 Jahre) |

| Häufige regulatorische Revisionen erhöhen Einhaltung-Kosten | -0.2% | Alle Emirate | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisregulierte Basispläne komprimieren Underwriting-Margen

Versicherer begrenzen Umsatzwachstum mit einer jährlichen Basisprämie von AED 320 (USD 87), erweitern aber gleichzeitig die Abdeckung auf eine breitere Palette von Dienstleistungen[3]Abteilung von Gesundheit - Abu Dhabi, "digital Transformation In Gesundheitswesen Showcase," doh.gov.ae. Während Zuzahlungen von 20% für stationäre und 25% für ambulante Besuche helfen, Nutzungsdrücke zu lindern, fressen steigende pharmazeutische Kosten die Margenpuffer auf und beeinträchtigen die Gesamtrentabilität. Als Reaktion stufen Versicherer Netzwerke ab, leiten Versicherungsnehmer zu wertbasierten Anbietern und verfolgen Fusionen und Übernahmen (M&eine), um Verwaltungsoverhead besser zu verwalten und operative Effizienz zu erreichen.

Hohe Betrugs- und Missbrauchsinzidenz inflationiert Schadenquoten

Versicherer im Nahen Osten berichten, mindestens 2% der Ansprüche aufgrund von Betrug abzulehnen, eine Herausforderung, die durch Dubais dichtes Anbieternetzwerk verstärkt wird. Betrügerische Taktiken reichen von Abrechnungsupgrades bis zu unnötigen Diagnosebündeln. Während Spieler auf KI-gesteuerte Anomalie-Erkennung setzen und direkte Abrechnungsvereinbarungen verschärfen, kommen diese Minderungsstrategien mit erheblichen Tech-Investitionen, die kurzfristige Gewinne beeinträchtigen. Die zunehmende Komplexität von Betrugssystemen hat Anbieter dazu veranlasst, erweiterte Analytik zu übernehmen und mit Aufsichtsbehörden zusammenzuarbeiten, um Betrugserkennungsrahmen zu verbessern. Zusätzlich werden Schulungsprogramme für Mitarbeiter und Aufklärungskampagnen für Versicherungsnehmer implementiert, um das Problem umfassend anzugehen.

Segmentanalyse

Nach Versicherungstyp: Gruppenpolicen halten Skalierung, Individualpläne beschleunigen

Gruppenkrankenversicherungsprodukte generierten 2024 70,3% der Prämieneinkommen, eine Dominanz, die durch das kommende landesweite Mandat verstärkt wird, das Arbeitgeberabdeckung universell macht. Die VAE-Marktgröße für Gesundheits- und Krankenversicherungen für Gruppengeschäft wird mit 7,51% CAGR expandieren, geholfen durch Unternehmen--Wellness-Add-ons und steigende Lohnzählungen In Freizonenfirmen. Arbeitgeber, die mehrjährige Verträge verhandeln, sichern sich Netzwerkrabatte und verbessern Bindungsraten für Spitze-Anbieter.

Momentum In Individualpolicen ist sichtbar, da digitale Aggregatoren Such- und Kaufreibungen senken. Die prognostizierte 6,02% CAGR des Segments spiegelt wachsendes Gesundheitsbewusstsein unter Freelancern und Angehörigen wider, die nicht von Unternehmensprogrammen abgedeckt sind. Versicherer differenzieren durch modulare Abdeckungen, die Mutterschaft, psychische Gesundheit und internationale Evakuierungsleistungen umfassen. Telekonsultationsgutscheine und Fitness-App-Belohnungen vertiefen Engagement und mindern Anti-Selektionsrisiko.

Nach Dienstleister: Private Anbieter führen, öffentliche Programme skalieren auf

Privat Versicherer eroberten 2024 65,2% der Gesamtprämien, verankert durch diversifizierte Produktsuiten und extensive Anbieternetzwerke. Sie nutzen Datenanalytik, um Underwriting zu schneidern und schnell app-basierte Endorsements einzuführen. Die VAE-Branche für Gesundheits- und Krankenversicherungen konsolidiert, da größere Entitäten Nischenspieler akquirieren, um Vertrieb zu erweitern und Schadenverwaltung zu optimieren.

Öffentliche oder soziale Programme wie Thiqa expandieren am schnellsten mit 12,43% CAGR, unterstützt durch Bundesfinanzierung, die Leistungskörbe für Bürger erweitert. Integration von e-Rezept-Nachfüllungen und präventiven Screening-Anreizen verbessert Nutzungsqualität. Die VAE-Marktgröße für Gesundheits- und Krankenversicherungen für öffentliche Programme soll bis 2030 USD 4,3 Milliarden erreichen, Gerechtigkeitslücken überbrücken und überfüllte Tertiärpflegeeinrichtungen entlasten.

Nach Vertriebskanal: Beratungsgeleitete Verkäufe herrschen vor, während Bancassurance steigt

Makler und Vermittler hielten 2024 41,4% Kanalanteil, steuerten komplexe Gruppenplatzierungen und maßgeschneiderte Expatriate-Pläne. Ihr beratender Ansatz bleibt kritisch für KMU, die Einhaltung und Kostenbegrenzung navigieren. Anbieter investieren In Maklerportale, die Endorsement-Ausgabe und Schadensverfolgung rationalisieren und Loyalität innerhalb beratender Netzwerke aufrechterhalten.

Banken verwandeln inzwischen transaktionale Beziehungen In langfristige Policenverkäufe. Bancassurance-Prämien sind auf Kurs für zweistelliges Wachstum, da Banken Gesundheits-Rider während Gehaltskontoeinrichtung kreuzen-sellen. Gemeinsame Governance-Rahmen, die von der Zentralbank vorgeschrieben werden, gewährleisten Produkteignung, während Co-Branded-Mobil-Apps Kunden Ein-Klick-Zugang zu sowohl Bankwesen- als auch Policy-Dashboards geben. Direct-Zu-Verbraucher-Portale behalten einen stetigen Anteil, besonders unter technikaffinen Millennials, die vollständig digitale Journeys bevorzugen.

Notiz: Segmentanteile aller individuellen Segmente verfügbar beim Berichtskauf

Nach Endnutzer/Kundentyp: Unternehmensdominanz besteht fort, Haushalte bauen Anteil auf

Unternehmenspläne machen heute 70,3% des Prämienwerts aus, gestützt durch steigende Mitarbeiterzahlen In Logistik, Einzelhandel und Technologie. Arbeitgeber übertreffen gesetzliche Mindeststandards durch globale Abdeckungslimits und Wellness-Stipendien zur Talentbindung. Schadenanalytik gibt HR-Teams Klarheit über Nutzungstreiber und ermöglicht gezielte Interventionen, die Erneuerungen stabilisieren.

Haushaltspläne, obwohl kleiner, entstehen als die am schnellsten expandierende Endnutzerkohorte mit einem 6% CAGR-Ausblick. Der VAE-Markt für Gesundheits- und Krankenversicherungen fügt Wert durch familiengebündelte Selbstbehalte, pädiatrische Telekonsultationen und Treuepunkte hinzu, die In Fitnesszentren einlösbar sind. KMU sitzen zwischen Unternehmensskala und individuellen Bettürfnissen und repräsentieren fruchtbaren Boden für modulare Pakete, die Erschwinglichkeit mit glaubwürdiger Leistungstiefe kombinieren.

Geografieanalyse

Dubais 65,02% Umsatzanteil spiegelt die frühe Übernahme obligatorischer Abdeckung 2016 und ein dichtes Netzwerk privater KrankenhäBenutzer wider, das Medizintouristen neben Einwohnern anzieht. Das Gesundheitsökosystem des Emirate unterstützt internationale Leistungs-Rider und hohe Policy-Limits, wodurch Prämiendichte verstärkt wird. Aktive Aufsicht durch die Dubai Gesundheit Authority gewährleistet vorhersagbare Regulierung, ein Faktor, der Anbieterinvestitionen In digitale Dienstleistung-Upgrades aufrechterhält.

Abu Dhabi rangiert an zweiter Stelle und verankert öffentliche Innovation durch Daman-verwaltete Thiqa-Pläne. Regierungsfinanzierung garantiert prämienfreie Abdeckung für Staatsangehörige bei gleichzeitiger Subventionierung einkommensschwacher Expatriates, wodurch Schadenquoten eingedämmt bleiben. Der Malaffi-Informationsaustausch rationalisiert Fallmanagement und reduziert Doppeltests, eine Effizienz, die das Gesundheitsfinanzmodell des Emirate differenziert.

Die Nördlichen Emirate verzeichnen kollektiv das höchste Wachstum, prognostiziert mit 5,12% CAGR ab 2025. Das niedrigpreisige Basispaket spornt erstmalige Einschreibung unter Hausangestellten und KMU-Mitarbeitern an. Parallele Investitionen In neue SekundärkrankenhäBenutzer und Telehealth-Kioske erhöhen Servicekapazität und ebnen den Weg für Versicherer, gestufte Pläne einzuführen, die über wesentliche Leistungen hinaus skalieren. Die VAE-Marktgröße für Gesundheits- und Krankenversicherungen In diesen Emiraten soll sich bis 2030 nahezu verdoppeln, da Abdeckungsnormen mit Dubai und Abu Dhabi konvergieren.

Wettbewerbslandschaft

Marktkonzentration bleibt moderat: Die Spitze-Fünf-Spieler kommandieren gezeichnete Prämien. Daman, mit seiner Rolle als Administrator für Thiqa und seinem expansiven Anbieternetzwerk, sichert sich etwa 10% der Gesamtprämien. In der Folge rühmen sich GIG Golf, ADNIC und Sukoon Versicherung diversifizierter Portfolios und machen selektive KI-gesteuerte Schaden-Triage-Investitionen, um Erstattungszyklen zu beschleunigen.

Strategische Fusionen und Übernahmen gestalten Branchenkapazität neu. PureHealths USD 1,2 Milliarden-Übernahme der Circle Gesundheit Gruppe erweitert nicht nur ihren klinischen Fußabdruck ins Vereinigte Königreich, sondern verstärkt auch ihr wertbasiertes Netzwerkdesign im Inland. Solidarity Bahrains 28,985% Übernahme der Alliance Versicherung hebt eine Golf-weite Ambition hervor, Vertrieb zu verstärken und Effizienz über diverse Kundenbasis zu nutzen.

Technologie steht als primäres Schlachtfeld der Branche. Allianz Partners' Lumi-Ökosystem mit einer Million regionalen Nutzern nutzt Telekonsultationen und Medikamentenlieferung und ebnet den Weg für kreuzen-Selling von Unfall- und Reiseabdeckungen. 2024 enthüllten AXA und Daman einen kollaborativen internationalen privaten Krankenversicherungsplan, der globale Evakuierungsvorteile mit lokalen bargeldlosen Dienstleistungen verschmilzt und speziell auf vermögende Privatpersonen und Expatriate-Führungskräfte abzielt. Takaful-Betreiber, angeführt von Takaful Emarat, erleben einen 84%igen Umsatzanstieg, was eine Mainstream-Akzeptanz Scharia-konformer Angebote signalisiert, die einst auf ein Nischenpublikum beschränkt waren.

VAE Branchenführer für Gesundheits- und Krankenversicherungen

-

Daman

-

GIG Golf (ehemals AXA Golf)

-

Abu Dhabi National Versicherung Company (ADNIC)

-

Sukoon Versicherung (ehemals Oman Versicherung Company)

-

MetLife

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: MoHRE führte ein landesweites Basis-Gesundheitspaket zum Preis von AED 320 (USD 87) pro Jahr für Privatsektor-Angestellte und Hausangestellte ein.

- Dezember 2024: Das VAE-Kabinett genehmigte die landesweite Ausweitung der arbeitgeberfinanzierten Versicherung mit Wirkung zum 1. Januar 2025

- November 2024: Takaful Emarat verzeichnete einen Nettogewinn von AED 8 Millionen (USD 2,2 Millionen) für Q3 2024, gegenüber einem früheren Verlust

- Juli 2024: Allianz Partners startete Lumi und überschritt innerhalb von sechs Monaten 1 Million Nutzer im Nahen Osten.

- April 2024: AXA tat sich mit Daman zusammen, um einen internationalen privaten Krankenversicherungsplan für VAE-Kunden zu enthüllen

VAE-Bericht über den Markt für Gesundheits- und Krankenversicherungen Umfang

Gesundheits- und Krankenversicherungen decken die Ausgaben ab, die durch Krankheit oder einen Unfall entstehen. Sie decken die Kosten für Krankenhausaufenthalte, Medikamente, Arztkonsultationen usw. ab. Ein Verständnis des Marktes für Gesundheits- und Krankenversicherungen In den VAE, zusammen mit den Hauptakteuren, ihren Geschäftsmodellen und detaillierter Marktsegmentierung, ist In diesem Bericht enthalten. Darüber hinaus sind auch wichtige Markttrends, Änderungen In Marktdynamiken, Größen und Prognosen für die verschiedenen Segmente sowie Einblicke In Wachstum und Chancen In diesem Bericht enthalten.

Der VAE-Markt für Gesundheits- und Krankenversicherungen kann nach Produkttyp (einzelne oder individuelle Krankenversicherungsprodukte, Gruppenkrankenversicherungsprodukte), nach Anbieter (öffentliche oder soziale Krankenversicherung, Privat Krankenversicherung) und nach Vertriebskanal (Vermittler, Makler, Banken, online-Verkauf und andere Vertriebskanäle) segmentiert werden.

Der Bericht bietet Marktgröße und Prognosen für die VAE-Gesundheits- und Krankenversicherungen In Bezug auf Wert (USD) für alle oben genannten Segmente.

| Individual (Retail) |

| Gruppe (Unternehmen) |

| Private Krankenversicherungsanbieter |

| Öffentliche/Soziale Krankenversicherungssysteme (z.B. Thiqa) |

| Direktvertrieb (Versicherer-Websites, Vertriebskraft) |

| Online-Verkauf (Aggregatoren, Vergleichswebsites) |

| Makler/Vermittler |

| Banken (Bancassurance) |

| Unternehmen/Arbeitgeber (Gruppenpläne) |

| Individual/Familien |

| KMU (Kleine & mittlere Unternehmen) |

| Andere |

| Dubai |

| Abu Dhabi |

| Nördliche Emirate (Sharjah, Ajman, Umm Al Quwain, Ras Al Khaimah, Fujairah) |

| Nach Versicherungstyp | Individual (Retail) |

| Gruppe (Unternehmen) | |

| Nach Dienstleister | Private Krankenversicherungsanbieter |

| Öffentliche/Soziale Krankenversicherungssysteme (z.B. Thiqa) | |

| Nach Vertriebskanal | Direktvertrieb (Versicherer-Websites, Vertriebskraft) |

| Online-Verkauf (Aggregatoren, Vergleichswebsites) | |

| Makler/Vermittler | |

| Banken (Bancassurance) | |

| Nach Endnutzer/Kundentyp | Unternehmen/Arbeitgeber (Gruppenpläne) |

| Individual/Familien | |

| KMU (Kleine & mittlere Unternehmen) | |

| Andere | |

| Nach Geografie | Dubai |

| Abu Dhabi | |

| Nördliche Emirate (Sharjah, Ajman, Umm Al Quwain, Ras Al Khaimah, Fujairah) |

Wichtige im Bericht beantwortete Fragen

Wann tritt die obligatorische arbeitgeberfinanzierte Krankenversicherung In allen VAE-Emiraten In Kraft?

Das Mandat gilt ab 1. Januar 2025 und erfordert, dass jeder Privatsektor-Arbeitgeber mindestens das Basispaket zum Preis von AED 320 (USD 87) pro Mitarbeiter bereitstellt.

Welche Region wird im VAE-Markt für Gesundheits- und Krankenversicherungen am schnellsten wachsen?

Die Nördlichen Emirate sollen zwischen 2025 und 2030 eine 5% CAGR verzeichnen, da etwa 3 Millionen neue Einwohner obligatorische Abdeckung erhalten.

Wie begegnen Versicherer der hohen medizinischen Inflation In den VAE?

Spieler integrieren präventive Wellness-Rider, verhandeln gestufte Anbieternetzwerke und wenden Datenanalytik an, um Übernutzung zu erkennen und Prämienwachstum trotz der 2024 verzeichneten 12,5% Inflationsrate zu stabilisieren.

Welche Rolle spielt Bancassurance im VAE-Krankenversicherungsvertrieb?

Bancassurance ist der am schnellsten wachsende Kanal, auf Kurs für eine 12% CAGR, der Banken-Filialnetzwerke und digitale Apps nutzt, um Policen an Gehaltskontoinhaber zu kreuzen-sellen.

Warum wird digitale Gesundheit als wichtiger Wachstumstreiber gesehen?

Plattformen wie Allianz Partners' Lumi reduzieren Klinikbesuche durch chat-basierte Triage und Telekonsultationen; solche Werkzeuge erhöhen Kundenzufriedenheit und senken Schadenkosten, was einen 1,8%igen Anstieg In der prognostizierten Markt-CAGR unterstützt.

Sind Scharia-konforme Takaful-Gesundheitsprodukte im Markt bedeutsam?

Ja, Takaful-Versicherer wie Takaful Emarat erreichten 2024 84% Umsatzwachstum und machen jetzt über 40% des breiteren Takaful-Segments aus, wodurch sie Verbraucher ansprechen, die kooperative Risikoteilungsmodelle suchen.

Seite zuletzt aktualisiert am: