Marktgröße und Marktanteil für Titanlegierungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

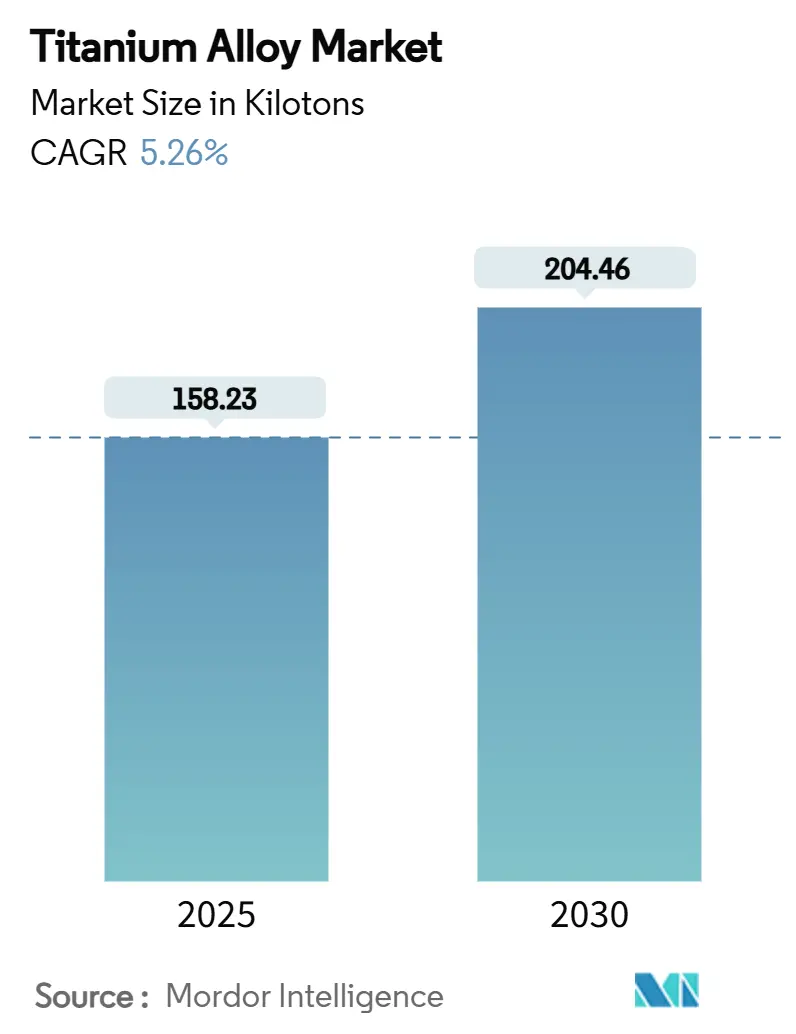

| Marktvolumen (2025) | 158.23 Kilotonn |

| Marktvolumen (2030) | 204.46 Kilotonn |

| Wachstumsrate (2025 - 2030) | 5.26% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Titanlegierungen von Mordor Intelligence

Die Marktgröße für Titanlegierungen wird auf 158,23 Kilotonnen im Jahr 2025 geschätzt und soll bis 2030 204,46 Kilotonnen erreichen, bei einer CAGR von 5,26% während des Prognosezeitraums (2025-2030). Konstante Auftragsrückstände bei Boeing und Airbus, wiederbelebte Beschaffungszyklen im Verteidigungsbereich und eine wachsende Kundenbasis für Medizinimplantate stützen die Nachfrage. Die anhaltende Leistung hängt von Titans hohem Festigkeits-Gewichts-Verhältnis, Korrosionsbeständigkeit und Biokompatibilität ab, Eigenschaften, die weiterhin die höheren Produktionskosten in kritischen Anwendungen überwiegen. Hersteller erhöhen ihre Schmelzkapazität, oft durch wasserstoffunterstützte Reduktion oder additive Fertigung, um Versorgungsengpässe zu lindern, während Kunden ihre Beschaffung diversifizieren, um geopolitische Risiken zu mindern. Kostenreduktionsinnovationen und regulatorischer Druck für kraftstoffsparende Flugzeuge verstärken das Wachstumsnarrativ des Marktes für Titanlegierungen weiter.

Wichtige Erkenntnisse aus dem Bericht

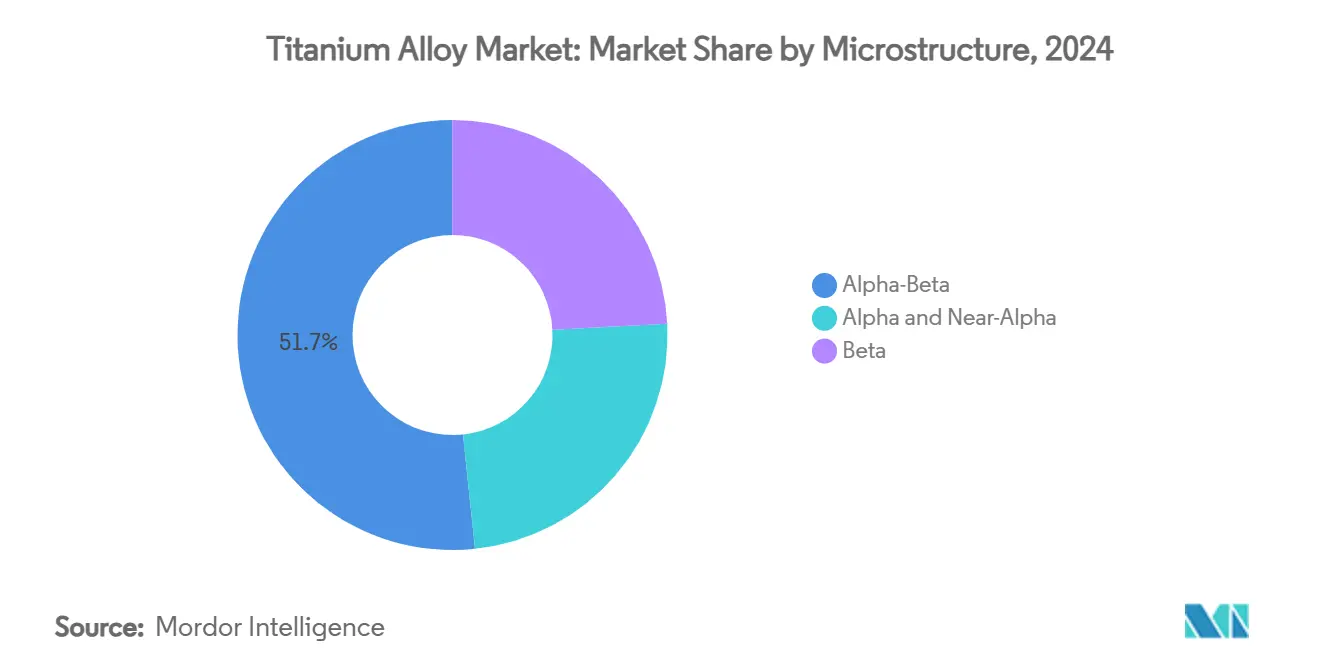

- Nach Mikrostruktur führten Alpha-Beta-Sorten mit 51,67% Anteil der Marktgröße für Titanlegierungen im Jahr 2024; Beta-Legierungen sollen bis 2030 mit 6,14% CAGR expandieren.

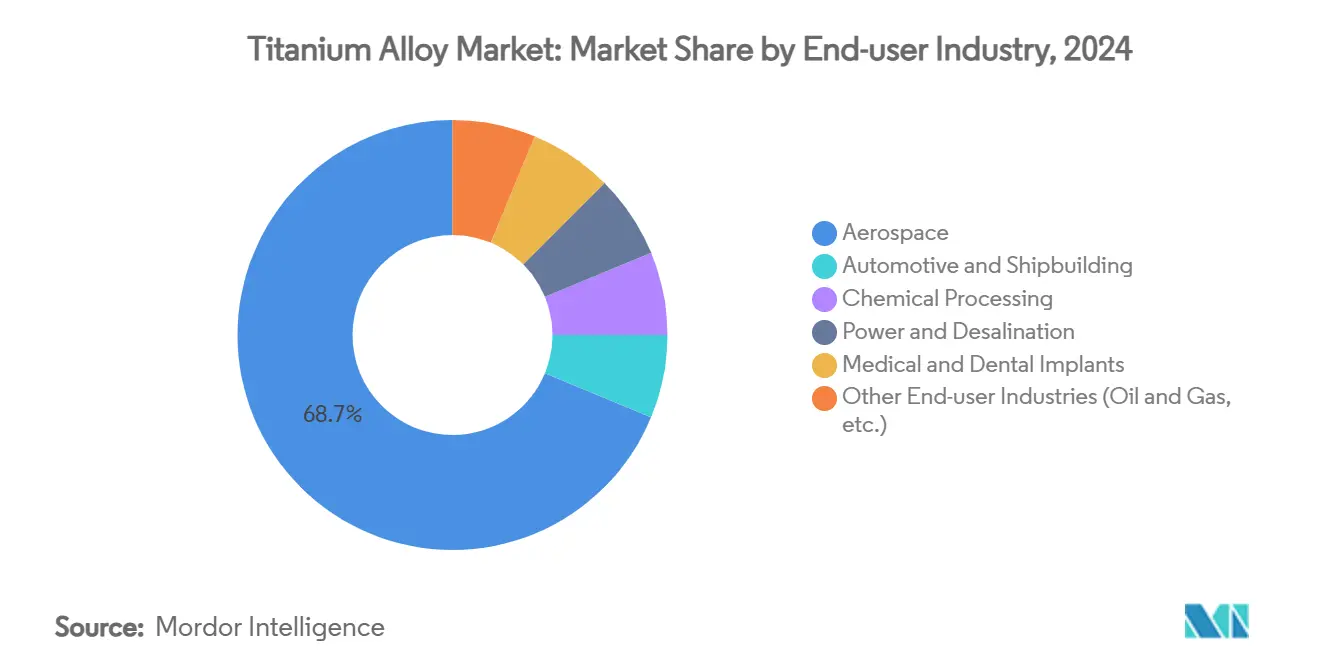

- Nach Endverbraucherindustrie beherrschte die Luft- und Raumfahrt 68,74% des Marktanteils für Titanlegierungen im Jahr 2024, während medizinische und zahnmedizinische Implantate bis 2030 mit einer CAGR von 7,35% voranschreiten.

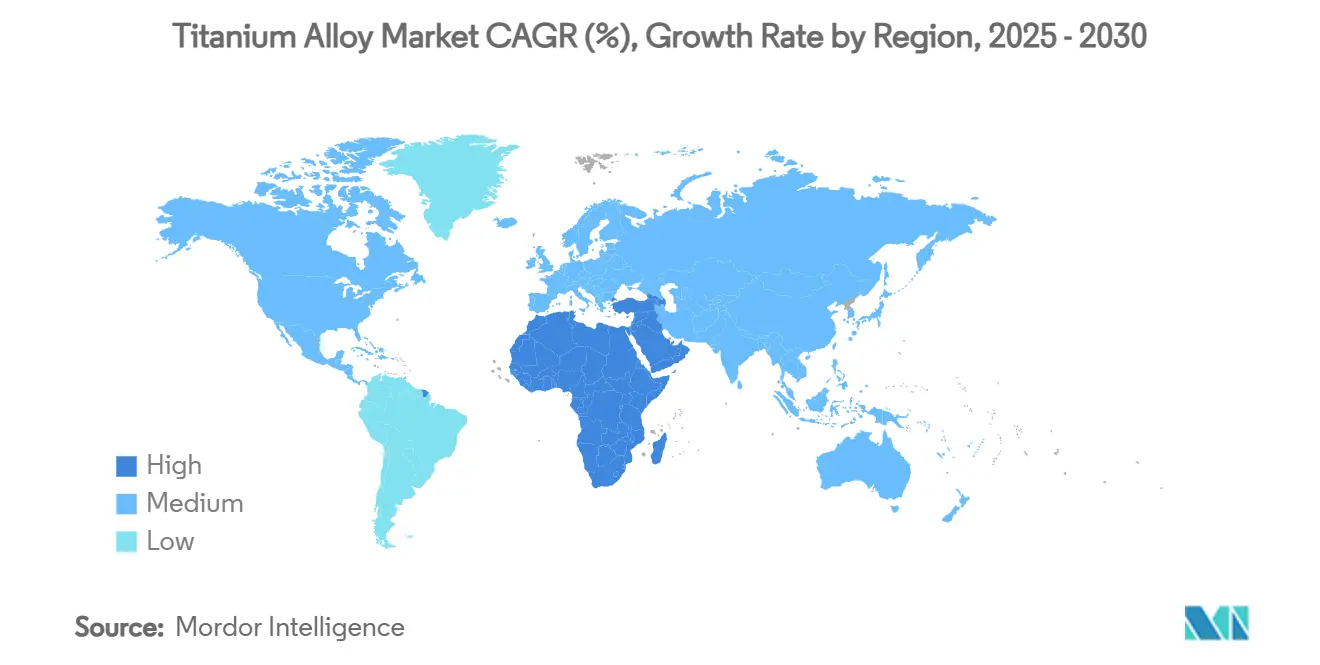

- Nach Geografie hielt Asien-Pazifik 41,35% des Marktes für Titanlegierungen im Jahr 2024, während die Region Naher Osten und Afrika das schnellste Wachstum mit 5,94% CAGR bis 2030 aufweist.

Globale Trends und Einblicke im Markt für Titanlegierungen

Analyse der Treiber-Auswirkungen

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeithorizont |

|---|---|---|---|

| Wachsende Nachfrage nach Luft- und Raumfahrt- sowie Verteidigungsflugzeugrümpfen | +1.8% | Global (Nordamerika, Europa Kernregionen) | Mittelfristig (2-4 Jahre) |

| Gewichtsreduktion bei militärischen Bodenfahrzeugen | +0.9% | Nordamerika und Europa sowie Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausweitung medizinischer und zahnmedizinischer Eingriffe | +1.2% | Global, am stärksten in Asien-Pazifik und MEA | Kurzfristig (≤ 2 Jahre) |

| Additive Fertigung erschließt neue Sorten | +0.7% | Nordamerika und Europa, Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Aufnahme von Wasserstoffwirtschaft-Wärmetauschern | +0.4% | Europa und Nordamerika, Pilotprojekte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Luft- und Raumfahrt- sowie Verteidigungsflugzeugrümpfen

Bestellungen von über 15.000 Verkehrsflugzeugen positionieren Titan direkt in Struktur-, Fahrwerks- und Triebwerkskomponenten, wo Gewichtsreduktion in Kraftstoffeinsparungen übersetzt wird. ATI erzielte 66% seines Umsatzes im ersten Quartal 2025 aus Luft- und Raumfahrt sowie Verteidigung und sicherte sich einen fünfjährigen Liefervertrag über 1 Milliarde USD mit Airbus. Howmet Aerospace verzeichnete 17% Umsatzwachstum in der kommerziellen Luft- und Raumfahrt im dritten Quartal 2024 aufgrund steigender Triebwerksnachfrage. Die Titanintensität erreicht nun 15-25% des Gewichts eines Strahltriebwerks, während Verteidigungsprogramme die Legierung für Stealth und Haltbarkeit spezifizieren. Die Diversifizierung weg von russischen Rohstoffen treibt neue Partnerschaften mit japanischen und nahöstlichen Lieferanten voran und verstärkt die Produktionsrealignment des Marktes für Titanlegierungen.

Programme zur Gewichtsreduktion bei militärischen Bodenfahrzeugen

Verteidigungsplaner tauschen zunehmend Stahl gegen Titan in Panzerung, Antriebssträngen und Aufhängungen aus, um Reichweite und Nutzlast zu erhöhen, ohne den Schutz zu opfern. Die 47,1 Millionen USD-Auszeichnung des US-Verteidigungsministeriums an IperionX unterstreicht einen nationalen Vorstoß für sichere, kostengünstige Titankapazität. NATO-Standards, die Materialspezifikationen harmonisieren, verstärken die grenzüberschreitende Nachfrage, und Felddaten zeigen 15-20% Kraftstoffeinsparungen, wenn Titankomponenten Stahl ersetzen. Fortschrittliche Fertigung verkürzt Teilelisten und erleichtert die Wartungsbelastung für eingesetzte Fahrzeugflotten und befeuert langfristige Dynamik im Markt für Titanlegierungen.

Ausweitung medizinischer und zahnmedizinischer Implantationsverfahren

Titans Biokompatibilität hält es als Implantatmetall der Wahl, während die Weltbevölkerung altert. Selektives Laserschmelzen liefert nun patientenspezifische Knie-, Hüft- und Zahnimplantate mit Gitterstrukturen, die Osseointegration fördern und gleichzeitig Abfall reduzieren. Forschung zu Ti-Ta-Cu-Systemen zeigt Elastizitätsmodule näher am natürlichen Knochen und erweitert die klinische Anwendbarkeit. Überarbeitete ISO 5832-11:2024-Kriterien für Ti-6Al-7Nb verschärfen Qualitätsbenchmarks. Steigende Operationsvolumen in Asien-Pazifik und MEA leiten stetige Nachfrage in den Markt für Titanlegierungen.

Additive Fertigung erschließt neuartige Sorten

3D-Druck erschließt Legierungschemien, die einst unwirtschaftlich oder unmöglich waren. RMIT-Forscher produzierten eine 29% günstigere Sorte, indem sie Vanadium durch kosteneffektive Elemente ersetzten und gleichzeitig die Festigkeit verbesserten. MIT und ATI entwickelten Gitterverzerrungsstrategien, um den klassischen Festigkeits-Duktilitäts-Kompromiss zu überwinden. Pulverzerstäubungsupgrades reduzierten den Stromverbrauch um 50% und Argon um 98% und senkten die Stückkosten. Größere Designfreiheit verkürzt die Anlaufzeit für Luft- und Raumfahrt- sowie Medizinprogramme und injiziert inkrementelles Wachstum in den Markt für Titanlegierungen.

Analyse der Hemmnis-Auswirkungen

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeithorizont |

|---|---|---|---|

| Hohe Produktionskosten und komplexe Metallurgie | -1.4% | Global (am schärfsten in Schwellenmärkten) | Mittelfristig (2-4 Jahre) |

| Begrenzte globale Schwammkapazität | -0.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Abhängigkeit von russischen Rohstoffen | -0.6% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten und komplexe Metallurgie

Der traditionelle Kroll-Prozess verbraucht 11-13 MWh pro Tonne und macht Titan 3-4 mal teurer als Aluminium und 10-15 mal teurer als Stahl. Reaktive Metallurgie erfordert inerte Atmosphären und spezialisierte Schneidflüssigkeiten, was die Produktivität in der nachgelagerten Bearbeitung hemmt. Wasserstoffunterstützte Reduktionswege versprechen niedrigere Temperaturen, bleiben aber vorkommerziell. Techniken der Universität Tokio zur Sauerstoffentfernung über Yttriumreaktionen bieten potentielle Kosteneinsparungen, doch industrielle Skalierung liegt noch Jahre entfernt. Bis neue Prozesse ausreifen, begrenzen erhöhte Umwandlungskosten das volle Potenzial des Marktes für Titanlegierungen.

Geopolitische Abhängigkeit von russischen Rohstoffen

VSMPO-AVISMA machte vor den Sanktionen den Großteil der westlichen Düsenqualitätsversorgung aus und zwang OEMs, nach japanischen und nahöstlichen Alternativen zu suchen. Fluggesellschaften akzeptieren weiterhin begrenzte Ausnahmen für Altverträge, was den engen Pool zertifizierter Anbieter widerspiegelt. Strategische Reserven polstern kurzfristig ab, aber neue geopolitische Schocks könnten schnell durch den Markt für Titanlegierungen nachhallen.

Segmentanalyse

Nach Mikrostruktur: Beta-Legierungen treiben Innovation voran

Beta-Legierungen sollen bis 2030 eine CAGR von 6,14% verzeichnen, während Alpha-Beta-Sorten 51,67% des Marktanteils für Titanlegierungen im Jahr 2024 behielten. Ti-5553 zeigt überlegene Gießbarkeit und liefert hohe Festigkeits-Gewichts-Verhältnisse, die für Flügelträger und Fahrwerksstrukturen entscheidend sind. Forschung zu hochentropischen Intermetallen mit Zirkonium und Hafnium erreicht Streckgrenzen von 1,5 GPa mit 8% plastischer Dehnung und erweitert Optionen für Hyperschallanwendungen[1]Cumberland County Government, "867 Millionen USD Titan-Werk Ankündigung," co.cumberland.nc.us .

Laufende additive Fertigungsverteilungen ermöglichen formnahe Produktion und reduzieren Buy-to-Fly-Verhältnisse um bis zu 60% und unterstützen komplizierte Kühlkanalarchitekturen in Turbinenschaufeln. Die Marktgröße der Beta-Legierungen für Titanlegierungen ist auf Kurs, das Jahrzehnt bei etwa 25% des Gesamtvolumens zu beenden, unterstützt durch synergistische Gewinne in der Pulverzerstäubungskapazität und Qualifikationstests für kritische Flughardware. Paralleles Interesse an Alpha- und Near-Alpha-Legierungen für Temperaturen über 500 °C erhält die Nachfrage in Gasturbinen- und Raumfahrtantriebskontexten aufrecht. Während Hersteller Vakuum-Lichtbogen-Umschmelzparameter standardisieren, stabilisieren sich Legierungschemien und verbessern das Vertrauen bei Luft- und Raumfahrt- sowie Verteidigungsprimes.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Endverbraucherindustrie: Medizinische Anwendungen beschleunigen

Die Luft- und Raumfahrt behielt 68,74% des Marktes für Titanlegierungen im Jahr 2024, aber medizinische Implantate sind für das höchste Wachstum mit einer CAGR von 7,35% bis 2030 vorgesehen. Patientenspezifische Hüft- und Knieersätze bewegen sich von Pilotprogrammen zu Mainstream-Adoption, während Krankenhaussysteme in Point-of-Care-3D-Drucksuiten investieren. Chirurgen schätzen Titans Osseointegration und niedrige allergische Reaktionsraten und sichern langfristige Nachfrage trotz Preisaufschlägen. Zahnimplantate folgen einer ähnlichen Entwicklung, angetrieben von kosmetischer Zahnheilkunde in Schwellenländern. Die Automobilaufnahme bleibt nischenhaft, exemplifiziert durch Nippon Steels Super-TIX-Pleuelstangen, die 50% höhere spezifische Festigkeit als Stahl liefern und gleichzeitig Rotationsmasse reduzieren.

Stärkere staatliche Mandate zu Fahrzeugemissionen könnten breitere Mobilitätsanwendungen erschließen, aber gegenwärtige Kostendifferentiale begrenzen großflächige Durchdringung. Währenddessen beschleunigt Titans Dominanz in orthopädischen Schrauben, Platten und Wirbelsäulenkäfigen, während der Gesundheitszugang in Asien-Pazifik weiter wird.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Geografieanalyse

Asien-Pazifik beherrschte 41,35% des Marktes für Titanlegierungen im Jahr 2024, verankert durch Chinas 60% Anteil an der globalen Metallproduktion. Jedoch begrenzt die Luft- und Raumfahrt-Zertifizierungslücke der Region die sofortige Durchdringung in hochwertige Düsenprogramme. Indien kooperiert mit HAL und DRDO bei indigener Schwammkapazität, während australische Bergleute nachgelagerte Legierungen erkunden, um Margen weiter entlang der Wertschöpfungskette zu erfassen. Diese Initiativen unterstützen kollektiv robuste Volumengewinne, obwohl Qualitätshürden bestehen bleiben.

Die Region Naher Osten und Afrika, die mit 5,94% CAGR expandiert, profitiert von Saudi-Arabiens 46 Milliarden USD-Bergbaustrategie, die darauf abzielt, den Bergbau-BIP-Anteil bis 2030 auf 75 Milliarden zu heben und das Königreich als neutralen Titanlieferanten zu positionieren. Der nordamerikanische Verbrauch bleibt hoch trotz minimaler Schwammproduktion. Cumberland County, North Carolina, sicherte sich ein 867 Millionen USD-Werk zum Wiederaufbau inländischer Kapazität mit wasserstoffunterstützter Reduktion, die 10.000 Tonnen jährlich liefern könnte, sobald sie voll betriebsbereit ist[2]Liu et al., "High-Entropy Intermetallic Alloy," nature.com. In Kanada erkunden Quebecs wasserkraftbetriebene Ilmenitoperationen die vertikale Integration in kohlenstoffarmen Schwamm.

Jenseits des Atlantiks jonglieren europäische OEMs mit Sanktionscompliance und Produktionskontinuität und fördern Joint-Venture-Diskussionen mit kasachischen und japanischen Lieferanten; das EU-Gesetz für kritische Rohstoffe beschleunigt die Genehmigung für Schwammprojekte in Norwegen und Spanien. Südamerika bleibt weitgehend Roherzexporteur, aber Brasiliens staatliche Entwicklungsbank signalisiert Interesse an der Mitfinanzierung nachgelagerter Legierungswerke in der Nähe bestehender Ilmenitbergwerke. Insgesamt prägen sich verändernde Versorgungsfußabdrücke den Markt für Titanlegierungen weiter um.

Wettbewerbslandschaft

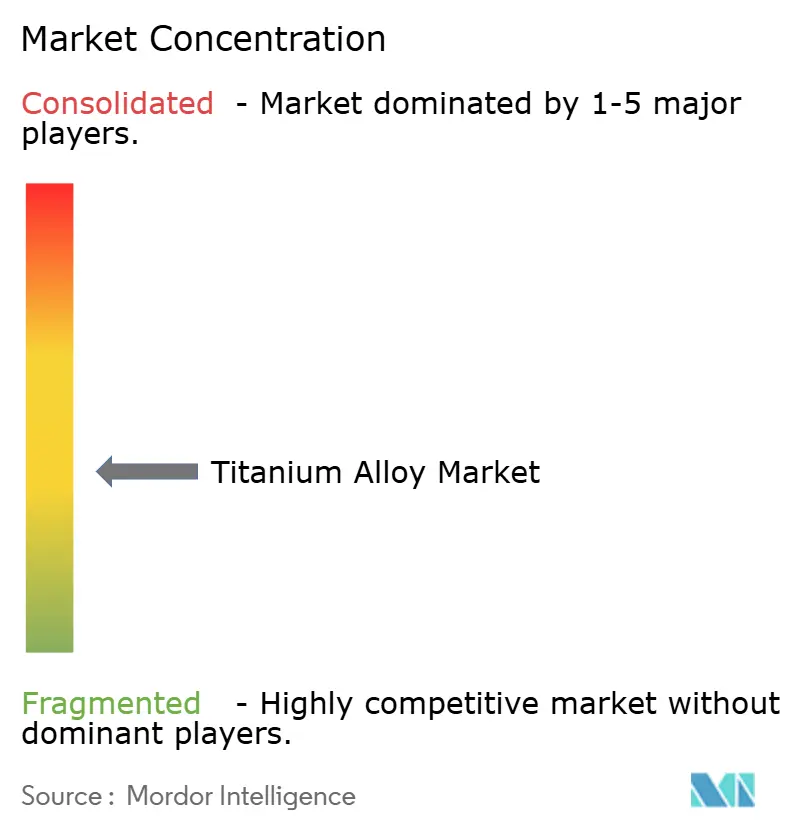

Der Markt für Titanlegierungen ist mäßig fragmentiert. Etablierte Unternehmen behalten technologische und vertragliche Burggraben, doch das Feld ist weit von oligopolistisch entfernt. ATI schloss eine mehrjährige Erweiterung ab, die die Titanschmelzkapazität bis 2025 um 80% anhebt und langfristige Verträge mit Airbus und Boeing verankert. Fusionen und spezialisierte Joint Ventures zielen auf vertikale Integration ab. Pulverlieferanten arbeiten mit Luft- und Raumfahrt-Primes für Closed-Loop-Recycling zusammen, während Medizinimplantat-OEMs in eigene Druckfarmen investieren, um Pulverversorgung zu sichern. Die Wettbewerbsintensität bleibt daher moderat, wobei Prozesspatente, Kundenzulassung und Kapazitätsskala als Schlüsseldifferenzierer im Markt für Titanlegierungen dienen.

Branchenführer für Titanlegierungen

-

ATI

-

Howmet Aerospace

-

PJSC VSMPO-AVISMA Corporation

-

TIMET (Precision Castparts Corp.)

-

Toho Titanium Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die Tohoku-Universität stellte eine superelastische Titan-Aluminium-Legierung vor, die von −269 °C bis +127 °C funktionsfähig ist, mit potenziellen Anwendungen in der Weltraumforschung und Medizintechnik.

- Juli 2024: MIT-Forscher und ATI Specialty Materials enthüllten Titanlegierungen, die den Festigkeits-Duktilitäts-Kompromiss durch präzise chemische Zusammensetzung und Verarbeitungstechniken durchbrechen.

Globaler Marktberichtumfang für Titanlegierungen

Titanlegierungen weisen eine einzigartige Kombination mechanischer und physikalischer Eigenschaften auf, die sie für bestimmte kritische Anwendungen in der Luft- und Raumfahrt-, Chemie-, Medizin- und Energieindustrie begehrenswert machen.

Der Markt für Titanlegierungen ist segmentiert nach Mikrostruktur (Alpha- und Near-Alpha-Legierung, Alpha-Beta-Legierung und Beta-Legierung), Endverbraucherindustrie (Luft- und Raumfahrt, Automobil und Schiffbau, Chemie, Energie und Entsalzung sowie andere Endverbraucherindustrien) und Geografie (Asien-Pazifik, Nordamerika, Europa, Südamerika und Naher Osten und Afrika).

Der Bericht bietet auch Marktgröße und Prognosen für 13 Länder in wichtigen Regionen. Für alle Segmente wurden Marktgrößen und Prognosen auf Basis des Volumens (Kilotonnen) erstellt.

| Alpha und Near-Alpha |

| Alpha-Beta |

| Beta |

| Luft- und Raumfahrt |

| Automobil und Schiffbau |

| Chemische Verarbeitung |

| Energie und Entsalzung |

| Medizinische und Zahnimplantate |

| Andere Endverbraucherindustrien (Öl und Gas, etc.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übrige Asien-Pazifik-Region | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Mikrostruktur | Alpha und Near-Alpha | |

| Alpha-Beta | ||

| Beta | ||

| Nach Endverbraucherindustrie | Luft- und Raumfahrt | |

| Automobil und Schiffbau | ||

| Chemische Verarbeitung | ||

| Energie und Entsalzung | ||

| Medizinische und Zahnimplantate | ||

| Andere Endverbraucherindustrien (Öl und Gas, etc.) | ||

| Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übrige Asien-Pazifik-Region | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Titanlegierungen im Jahr 2025 und welche CAGR wird bis 2030 erwartet?

Die Marktgröße für Titanlegierungen beträgt 158,23 Kilotonnen im Jahr 2025 und soll mit einer CAGR von 5,26% wachsen und bis 2030 204,46 Kilotonnen erreichen.

Welches Anwendungssegment expandiert am schnellsten?

Medizinische und zahnmedizinische Implantate zeigen das schnellste Wachstum mit einer projizierten CAGR von 7,35% bis 2030 aufgrund steigender Operationsvolumen und 3D-gedruckter patientenspezifischer Lösungen.

Welches Mikrostruktursegment hält heute den größten Anteil?

Alpha-Beta-Sorten führen und machen 51,67% des Marktanteils für Titanlegierungen im Jahr 2024 aus, dank ihrer Balance aus Festigkeit und Formbarkeit für Luft- und Raumfahrtstrukturen.

Welche Region soll das höchste Wachstum verzeichnen?

Die Region Naher Osten und Afrika wird als die am schnellsten wachsende Geografie mit einer CAGR von 5,94% prognostiziert, gestärkt durch saudische Bergbauinvestitionen und neutrale Lieferantenpositionierung.

Was ist die primäre angebotsseitige Herausforderung für Titanproduzenten?

Begrenzte luft- und raumfahrtqualifizierte Schwammkapazität und hohe Energiekosten durch den Kroll-Prozess begrenzen die Produktion und schaffen einen Versorgungsengpass für nachgelagerte Legierungsproduktion.

Seite zuletzt aktualisiert am: