Thrombose-Medikamente-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

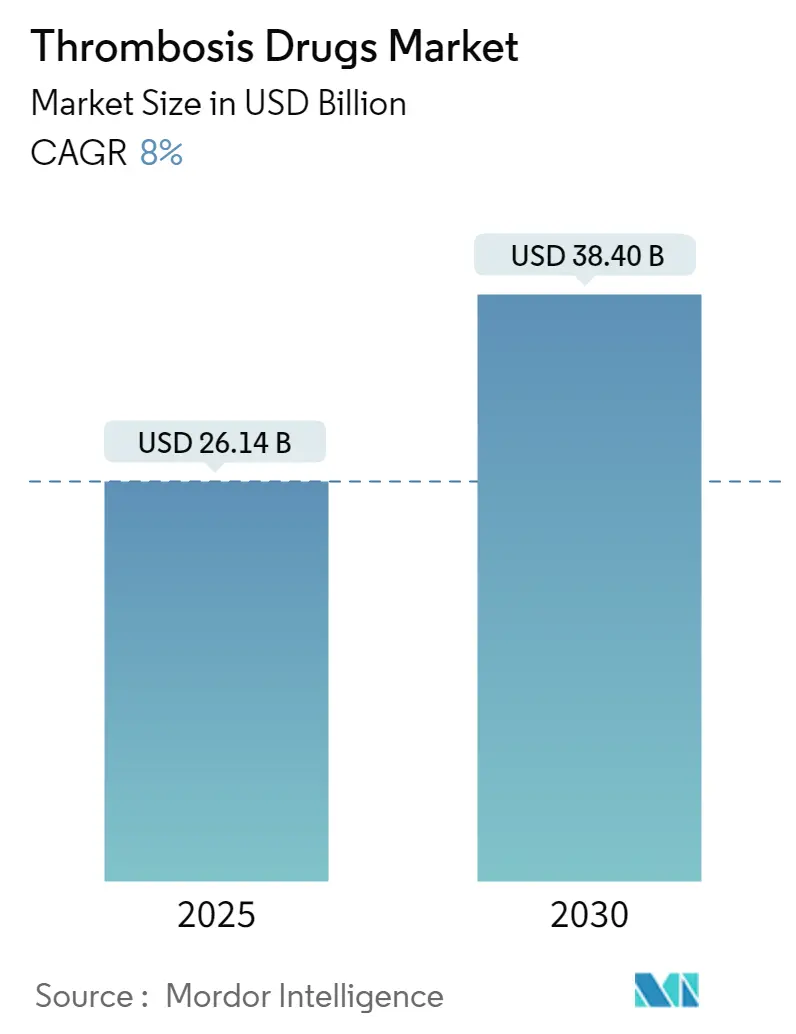

| Marktgröße (2025) | 26.14 Milliarden US-Dollar |

| Marktgröße (2030) | 38.40 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.00% CAGR |

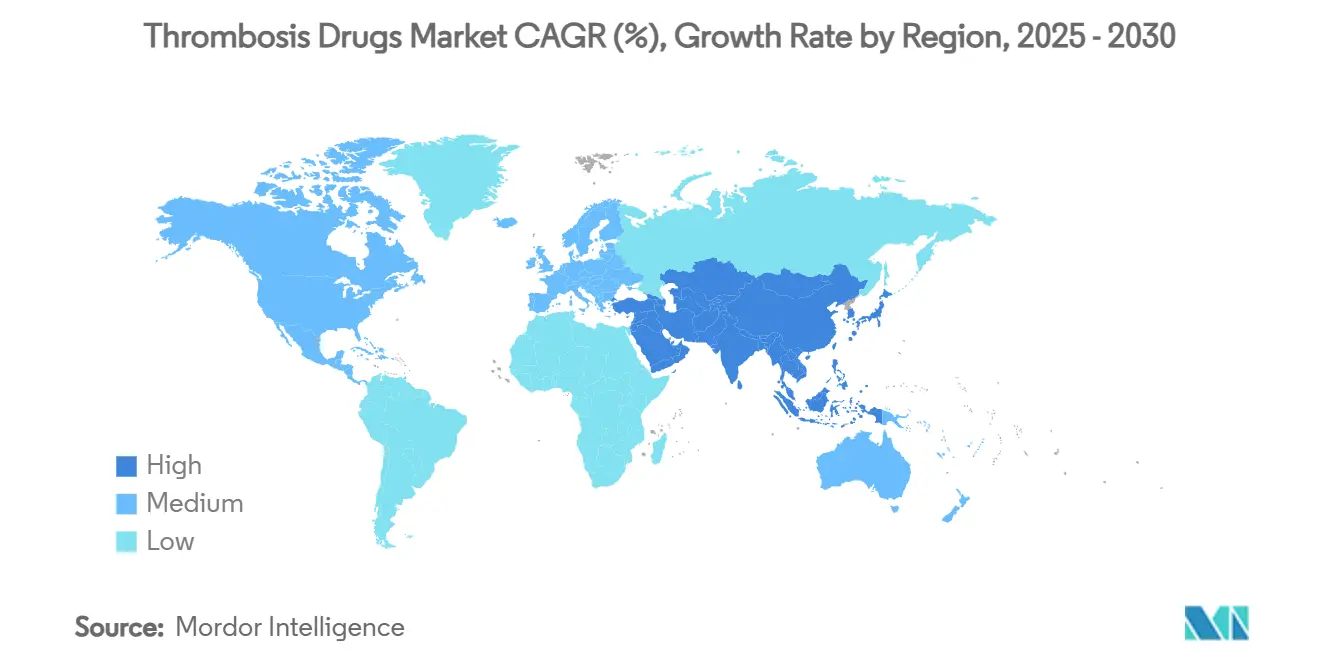

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Thrombose-Medikamente-Marktanalyse von Mordor Intelligenz

Die Thrombose-Medikamente-Marktgröße beträgt USD 26,14 Milliarden im Jahr 2025 und wird voraussichtlich USD 38,40 Milliarden bis 2030 erreichen, mit einem Wachstum von 8,0% CAGR während des Prognosezeitraums. Erweiterte Lebenserwartung, steigende Inzidenz venöser Thromboembolien (VTE) und beschleunigte Einführung direkter oraler Antikoagulanzien (DOACs) unterstützen eine stetige Nachfrage. Regulatorische Freigaben für erstklassige Faktor-XI-Inhibitoren sowie künstliche Intelligenz-Risikostratifizierungstools gestalten die Therapieauswahl jenseits von Warfarin und Heparin neu. KrankenhäBenutzer bevorzugen weiterhin schnell wirkende Injektionen für die Akutversorgung, während die ambulante Anwendung von einmal täglich oralen DOACs zum Routinestandard wird. Wettbewerbsreaktionen auf nahende Patentabläufe umfassen Konsolidierung um sicherere Wirkmechanismen und Rabattprogramme zur Aufrechterhaltung der Loyalität während des Übergangs von Markenmedikamenten zu Generika.

Wichtige Berichtserkenntnisse

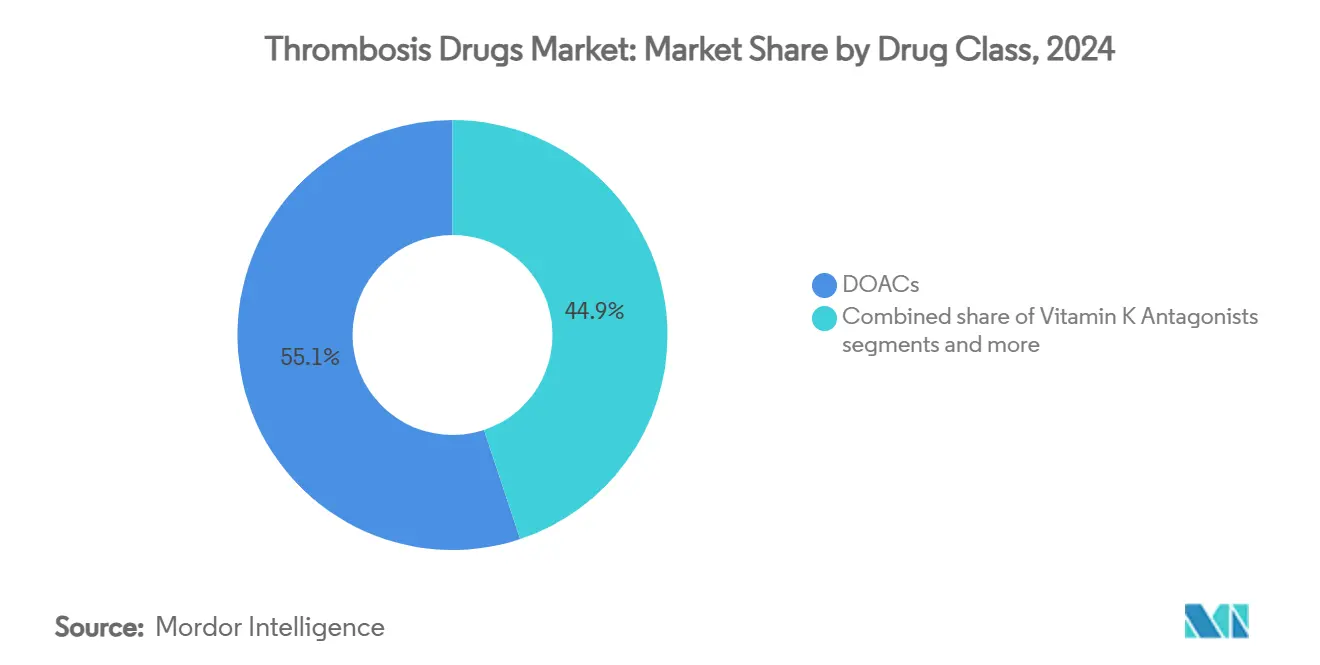

Nach Wirkstoffklasse eroberten DOACs 55,1% des Thrombose-Medikamente-Marktanteils im Jahr 2024, während Faktor-XI-Inhibitoren voraussichtlich mit einer CAGR von 8,61% bis 2030 expandieren werden.

Nach Krankheitstyp führte die tiefe Venenthrombose mit 31,81% Anteil der Thrombose-Medikamente-Marktgröße im Jahr 2024; Lungenembolie wird voraussichtlich mit einer CAGR von 8,43% bis 2030 wachsen.

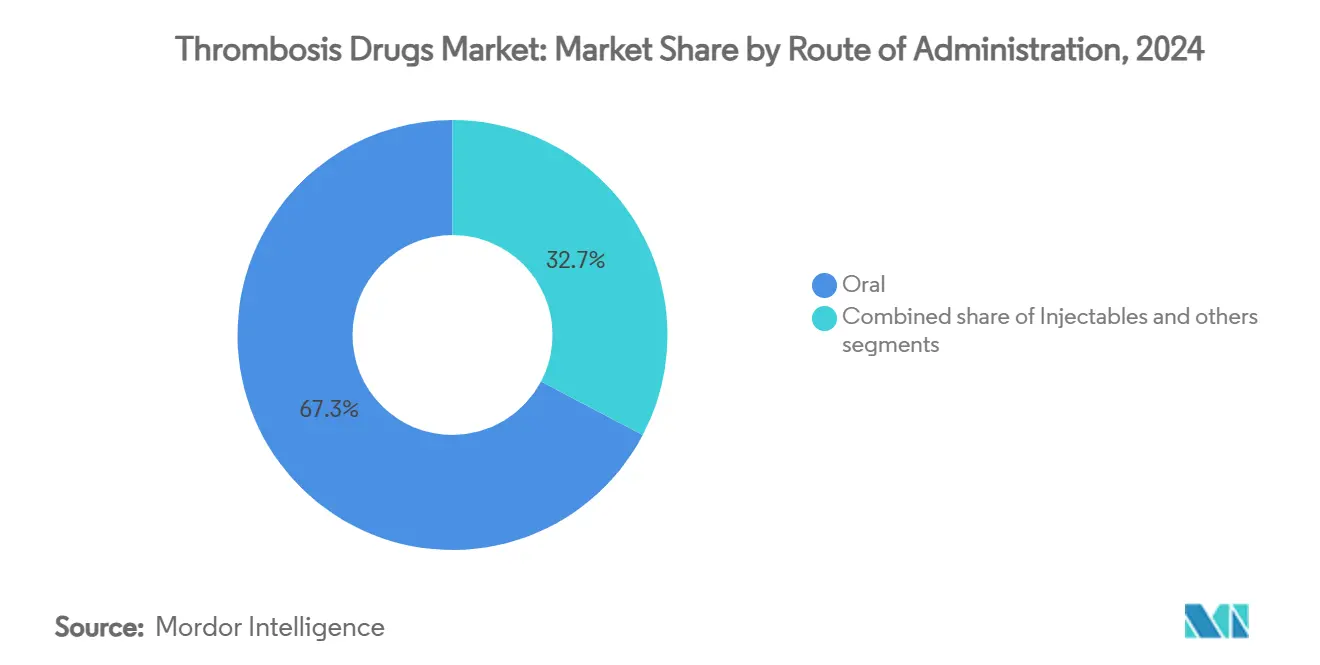

Nach Verabreichungsweg beherrschten orale Produkte 67,3% der Thrombose-Medikamente-Marktgröße im Jahr 2024, während Injektionen voraussichtlich mit 8,26% CAGR bis 2030 wachsen werden.

Nach Geographie hielt Nordamerika 38,2% des Thrombose-Medikamente-Marktanteils im Jahr 2024; Asien-Pazifik ist die am schnellsten wachsende Region mit 7,93% CAGR bis 2030.

Globale Thrombose-Medikamente-Markttrends und Erkenntnisse

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Steigende Prävalenz venöser Thromboembolien (VTE) | +2.1% | Global, mit Konzentration In alternden Bevölkerungen Nordamerikas & Europas | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung direkter oraler Antikoagulanzien (DOACs) | +1.8% | Nordamerika & Europa führend, Asien-Pazifik folgend | Mittelfristig (2-4 Jahre) |

| Wachsende Operationsvolumen & perioperativer Prophylaxebedarf | +1.4% | Global, angetrieben durch Gesundheitswesen-Expansion im Asien-Pazifik-Raum | Mittelfristig (2-4 Jahre) |

| Pipeline von Faktor-XI-Inhibitoren mit geringerem Blutungsrisiko | +1.2% | Nordamerika & Europa frühe Einführung, globale Expansion | Langfristig (≥ 4 Jahre) |

| COVID-ausgelöste Protokolle für stationäre Thromboprophylaxe | +0.8% | Global, mit anhaltendem Einfluss In Krankenhaussystemen | Kurzfristig (≤ 2 Jahre) |

| Expansion KI-basierter Risikostratifizierung für gezielte Therapie | +0.6% | Nordamerika & Europa führend, selektive Asien-Pazifik-Einführung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende VTE-Prävalenz

Höhere Lebenserwartung und ein Anstieg des Krebsüberlebens erhöhen die VTE-Inzidenz und machen langfristige Antikoagulation zu einem wesentlichen Bestandteil der chronischen Krankheitsversorgung. Lungenkrebspatienten weisen Lungenembolieraten von etwa dem Sechsfachen des Bevölkerungsbaseline auf, was eine dauerhafte Nachfrage nach sichereren oralen Wirkstoffen schafft[1]Quelle: Zhang Yi-Wen et al., "Forschung progress An Die association between Lunge Krebs Und pulmonal embolism," Journal von Cardiothoracic Betrieb, journal.cardiothoracsurg.com . KrankenhäBenutzer reagieren, indem sie Thromboseprotokolle In Onkologiepfade einbetten und die Antikoagulation von episodisch zu kontinuierlich verwalten.

Schnelle Einführung von DOACs

Evidenz aus ROCKET-AF und ARISTOTLE stärkt weiterhin das Vertrauen der Verschreiber In Rivaroxaban und Apixaban. Bristol Myers Squibb und Pfizer verzeichneten USD 3,2 Milliarden Eliquis-Umsatz im Q4 2024. Kommende Medicare-verhandelte Preise ab Januar 2026 senken die Patientenzuzahlungen und erweitern die Berechtigung ohne Margenbeeinträchtigung.

Wachsende Operationsvolumen & perioperative Prophylaxe

Elektive und Traumachirurgien steigen am schnellsten im Asien-Pazifik-Raum, wo niedermolekulare Heparine (LMWHs) Krankenhausaufenthalte bei Vorhofflimmerfällen von 3,3 auf 2,4 Tage verkürzen. Ambulante Eingriffe am selben Tag erhöhen den Bedarf an vorhersagbaren Injektionen, die Operationen mit ambulanter Prophylaxe überbrücken.

Erweiternde Pipeline von Faktor-XI-Inhibitoren

Abelacimab reduzierte schwere oder klinisch relevante Blutungen um 67% gegenüber Rivaroxaban In Phase-II-Studien[2]Quelle: Anthos Therapeutika, "Abelacimab 150 mg Demonstrated 67% Blutung Reduktion," Anthostherapeutics.com . Novartis sicherte sich den Kandidaten durch eine USD 925 Millionen Akquisition, die die Branchenabsicht unterstreicht, DOAC-Sicherheitsgrenzen zu überspringen.

Beschränkungs-Auswirkungsanalyse

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitrahmen |

|---|---|---|---|

| Hohe Kosten neuartiger Antikoagulanzien | -1.5% | Global, mit akuter Auswirkung In preissensiblen Schwellenmärkten | Mittelfristig (2-4 Jahre) |

| Patentabläufe & Generika-Erosion | -1.2% | Hauptsächlich Nordamerika & Europa, Ausbreitung auf globale Märkte | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsbedenken - schwere Blutungen & begrenzte Umkehrmittel | -0.9% | Global, mit regulatorischem Fokus In entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten neuartiger Antikoagulanzien

Listenpreise übersteigen oft die von Warfarin bei weitem und bremsen die Aufnahme In preissensiblen Regionen. Bristol Myers Squibb und Pfizer verkaufen jetzt Eliquis direkt an Patienten mit 40% Rabatt und senken die monatlichen Kosten auf USD 346. Politische Veränderungen wie Medicare-Verhandlungen deuten auf breiteren Preisdruck hin.

Patentabläufe & Generika-Erosion

Die FDA-Zulassung von generischem Rivaroxaban im März 2025 führte zu einem 31%igen Rückgang der Xarelto-Verkäufe von Bayer während Q1 2025. Ähnliche Erosion droht Eliquis im Jahr 2028 und zwingt Innovatoren, Portfolios In Richtung nächster Generation zu verlagern.

Segmentanalyse

Nach Wirkstoffklasse: DOAC-Dominanz neben Faktor-XI-Momentum

DOACs erzielten 55,1% Thrombose-Medikamente-Marktanteil im Jahr 2024 und repräsentieren einen USD 14,4 Milliarden Anteil der Thrombose-Medikamente-Marktgröße, expandierend aufgrund vereinfachter Dosierung und geringerer Überwachungsanforderungen. Faktor-XI-Inhibitoren werden voraussichtlich mit einer CAGR von 8,61% steigen und blutungsscheue Kliniker und Patienten konvertieren.

Heparin und LMWHs behalten Relevanz für stationäre Überbrückung und Onkologieprotokolle. Vitamin-K-Antagonisten ziehen sich In ressourcenbegrenzte Umgebungen zurück, während Thrombolytika Nischenfunktionen bei Schlaganfall- und massiven Lungenembolie-Notfällen behalten. Die Ankunft monatlicher subkutaner Faktor-XI-Wirkstoffe könnte traditionelle Oral--versus-injizierbare Grenzen verwischen und die Wettbewerbsausrichtung innerhalb des Thrombose-Medikamente-Marktes neu gestalten.

Notiz: Segmentanteile aller einzelnen Segmente beim Berichtkauf verfügbar

Nach Krankheitstyp: TVT-Führung gegen schnelles PE-Wachstum

Tiefe Venenthrombose machte 31,81% der Thrombose-Medikamente-Marktgröße im Jahr 2024 aus, angetrieben durch leitlinienbedingte Antikoagulation nach orthopädischen Operationen. Lungenembolie wird voraussichtlich am schnellsten mit 8,43% CAGR expandieren, befeuert durch verbesserte ct-Angiographie-Diagnostik.

Die Einführung von pulmonal Embolism Antwort Teams (PERTs) standardisiert schnelle Behandlung, während krebsassoziierte Thrombose an Sichtbarkeit gewinnt, da die Überlebensraten steigen. Schlaganfallprävention bei Vorhofflimmerpatienten bleibt eine hochwertige Anwendung, besonders mit Faktor-XI-Sicherheitsdaten, die breitere Berechtigung versprechen.

Nach Verabreichungsweg: Orale Prävalenz mit injizierbarem Wiederaufleben

Orale Therapien repräsentierten 67,3% der Thrombose-Medikamente-Marktgröße im Jahr 2024. Lang wirkende einmal täglich Formulierungen verstärken die Adhärenz, besonders im ambulanten Vorhofflimmermanagement.

KrankenhäBenutzer verlassen sich auf LMWHs und unfraktioniertes Heparin für sofortigen Wirkungseintritt und schnelle Umkehrung. Pipeline-Wirkstoffe wie wöchentliche subkutane Faktor-XI-Inhibitoren könnten eine oralfreie Alternativ bieten, die Bequemlichkeit mit schneller Titration verbindet und Injektionen erneute Prominenz innerhalb des Thrombose-Medikamente-Marktes verleiht.

Notiz: Segmentanteile aller einzelnen Segmente beim Berichtkauf verfügbar

Nach Vertriebskanal: Krankenhaus-Führung inmitten digitaler Expansion

Krankenhausapotheken generierten 46,8% des Wertes im Jahr 2024, verbunden mit der Akutversorgungsinitiierung. Einzelhandelsgeschäfte unterstützen chronisches Management, doch online-Apotheken expandieren mit 8,09% CAGR, da Telemedizin digitale Verschreibungen normalisiert.

Direkt-an-Verbraucher-Rabattprogramme umgehen traditionelle Leistungsmanager, und Spezialapotheken integrieren Adhärenz-Apps, die Dosierungsdaten an Kliniker übertragen. Solche Hybridmodelle gestalten die Last-Mile-Lieferökonomie im Thrombose-Medikamente-Markt neu.

Geografieanalyse

Nordamerikas Erstattungssysteme und frühe DOAC-Einführung verankerten 38,2% Thrombose-Medikamente-Marktanteil im Jahr 2024. Bundespreisverhandlungen zielen darauf ab, Erschwinglichkeit mit Innovation In Einklang zu bringen und möglicherweise den Medikamentenzugang zu erweitern, ohne F&e-Investitionen zu beeinträchtigen.

Europa behält harmonisierte klinische Leitlinien bei, die die Einbindung bahnbrechender Wirkstoffe beschleunigen; die Region zeigt konsistentes mittleres einstelliges Wachstum, unterstützt durch alternde Demografie.

Asien-Pazifik, projiziert mit 7,93% CAGR, profitiert von Infrastruktur-Upgrades und höheren elektiven Operationsvolumen. Chinas gestufene Krankenhausreform und Indiens Ayushman Bharat-Programm erweitern versicherte Kohorten, während Japans super-gealterte Gesellschaft hohen Pro-Kopf-Antikoagulanzienverbrauch aufrechterhält. Lateinamerika und Naher Osten & Afrika hinken hinterher, zeigen aber steigende Aufklärungs kampagnen und importierte Generika, die Eintrittsbarrieren senken und schrittweise ihren Fußabdruck im Thrombose-Medikamente-Markt vergrößern.

Wettbewerbslandschaft

Geistiges-Eigentum-Abläufe verschieben die Macht In Richtung Pipelines statt aktueller Marken. Bristol Myers Squibbs-Pfizers Eliquis-Allianz exemplifiziert einen Skalenökonomie-Ansatz, doch ihr 2028er Exklusivitätsuntergang treibt die Partner dazu, Ziele der nächsten Welle zu erkunden. Bayer schwenkt In Richtung kardiometabolischer Diversifikation nach sinkenden Xarelto-Einnahmen durch Generika-Druck.

Novartis' Akquisition von Anthos Therapeutika positioniert Abelacimab als Flaggschiff-Eintritt In den Faktor-XI-Bereich, während Johnson & Johnson Milvexian In Phase III In mehreren Indikationen voranbringt. Das Feld erlebt eine steigende Prävalenz strategischer Kooperationen, die Molekülinnovation mit digitalen Risikostratifizierungsplattformen paaren, um klinische Bindung zu vertiefen.

Generikahersteller Lupin und Taro kapitalisieren auf neu gewährte Zulassungen und ermöglichen Zahler, schnell zu kostengünstigeren Optionen zu wechseln. Marktteilnehmer wetteifern daher um differenzierte Blutungsprofile oder gebündelte Pflegeökosysteme und bekräftigen, dass zukünftige Wettbewerbsfähigkeit an ganzheitlichen Thrombose-Management-Lösungen hängt statt allein an Medikamentenwirksamkeit.

Thrombose-Medikamente-Industrieführer

-

Boehringer Ingelheim GmbH

-

Johnson & Johnson

-

Sanofi SA

-

Pfizer Inc.

-

Laurus Labor (Aspen Pharmacare Holdings Limited)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Bristol Myers Squibb und Pfizer begannen direkten Eliquis-Verkauf an Verbraucher mit 40% Rabatt

- März 2025: FDA genehmigte erste Rivaroxaban-Generika von Lupin und Taro, was sofortigen Preiswettbewerb auslöste

Globaler Thrombose-Medikamente-Marktbericht Umfang

Gemäß dem Umfang des Berichts ist ein Thrombus ein Blutgerinnsel, das sich im Inneren des Herzens oder an den Wänden von Blutgefäßen infolge der Adhäsion von Blutplättchen, Proteinen und Zellen entwickelt. Thrombose wird als Hauptquelle für Morbidität und Mortalität bei älteren Patienten betrachtet. Es wurde festgestellt, dass Thrombose aufgrund bestimmter Herz-Kreislauf-Erkrankungen als Folge von Alter oder Fettleibigkeit verursacht wird.

Der Thrombose-Medikamente-Markt ist nach Wirkstoffklasse, Krankheitstyp, Vertriebskanal und Geographie segmentiert. Nach Wirkstoffklasse ist der Markt In Faktor-Xa-Inhibitor, Heparin, P2Y12-Thrombozytenaggregationshemmer und andere Wirkstoffklassen segmentiert. Nach Krankheitstyp ist der Markt In Lungenembolie, Vorhofflimmern, tiefe Venenthrombose und andere Krankheitstypen segmentiert. Nach Vertriebskanal ist der Markt In Krankenhausapotheken, Einzelhandelsapotheken und online-Apotheken segmentiert. Nach Geographie ist der Markt In Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder In wichtigen Regionen weltweit. Der Bericht bietet den Wert (In USD) für die oben genannten Segmente.

| Direkte Orale Antikoagulanzien (DOACs) |

| Heparin & Niedermolekulares Heparin |

| Vitamin-K-Antagonisten |

| Thrombolytika / Fibrinolytika |

| P2Y12-Thrombozytenaggregationshemmer |

| Faktor-XI / XII-Inhibitoren (aufkommend) |

| Andere |

| Tiefe Venenthrombose |

| Lungenembolie |

| Vorhofflimmern |

| Periphere Arterielle Verschlusskrankheit |

| Schlaganfall & Transitorische Ischämische Attacke |

| Andere |

| Oral |

| Injizierbar |

| Topisch |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Versandapotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Restlicher Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Restlicher Naher Osten und Afrika |

| Nach Wirkstoffklasse (Wert) | Direkte Orale Antikoagulanzien (DOACs) | |

| Heparin & Niedermolekulares Heparin | ||

| Vitamin-K-Antagonisten | ||

| Thrombolytika / Fibrinolytika | ||

| P2Y12-Thrombozytenaggregationshemmer | ||

| Faktor-XI / XII-Inhibitoren (aufkommend) | ||

| Andere | ||

| Nach Krankheitstyp (Wert) | Tiefe Venenthrombose | |

| Lungenembolie | ||

| Vorhofflimmern | ||

| Periphere Arterielle Verschlusskrankheit | ||

| Schlaganfall & Transitorische Ischämische Attacke | ||

| Andere | ||

| Nach Verabreichungsweg (Wert) | Oral | |

| Injizierbar | ||

| Topisch | ||

| Nach Vertriebskanal (Wert) | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Versandapotheken | ||

| Nach Geographie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Restlicher Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Restlicher Naher Osten und Afrika | ||

Schlüsselfragen im Bericht beantwortet

Wie Groß ist der aktuelle Thrombose-Medikamente-Markt?

Die Thrombose-Medikamente-Marktgröße beträgt USD 26,14 Milliarden im Jahr 2025.

Welche Wirkstoffklasse führt den Thrombose-Medikamente-Markt?

Direkte orale Antikoagulanzien halten 55,1% Marktanteil und sind damit die führende Klasse.

Wie schnell werden Faktor-XI-Inhibitoren wachsen?

Faktor-XI-Inhibitoren werden voraussichtlich eine CAGR von 8,61% zwischen 2025 und 2030 verzeichnen.

Warum ist Lungenembolie das am schnellsten wachsende Krankheitssegment?

Verbesserte ct-Angiographie-Diagnostik und weit verbreitete Thromboprophylaxe-Protokolle beschleunigen die Behandlungsvolumen.

Seite zuletzt aktualisiert am: