Dünnschicht-Arzneimittel Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 11.71 Milliarden US-Dollar |

| Marktgröße (2030) | 18.29 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.32% CAGR |

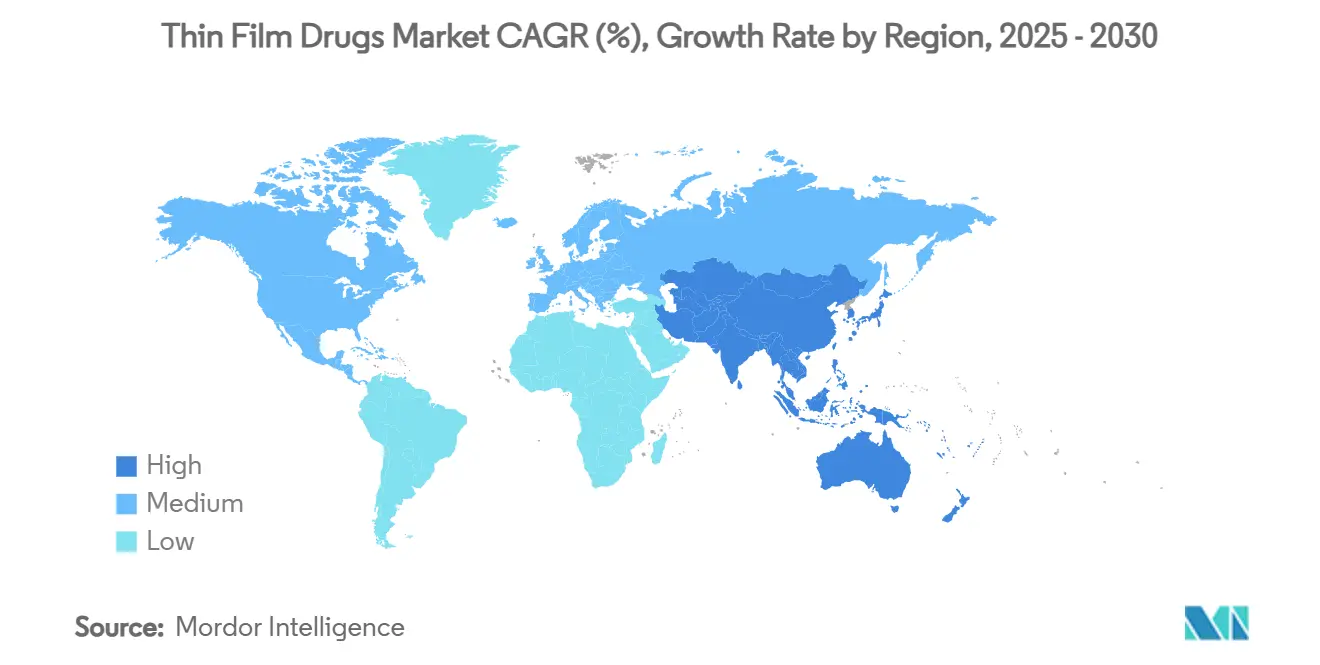

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Dünnschicht-Arzneimittel Marktanalyse von Mordor Intelligence

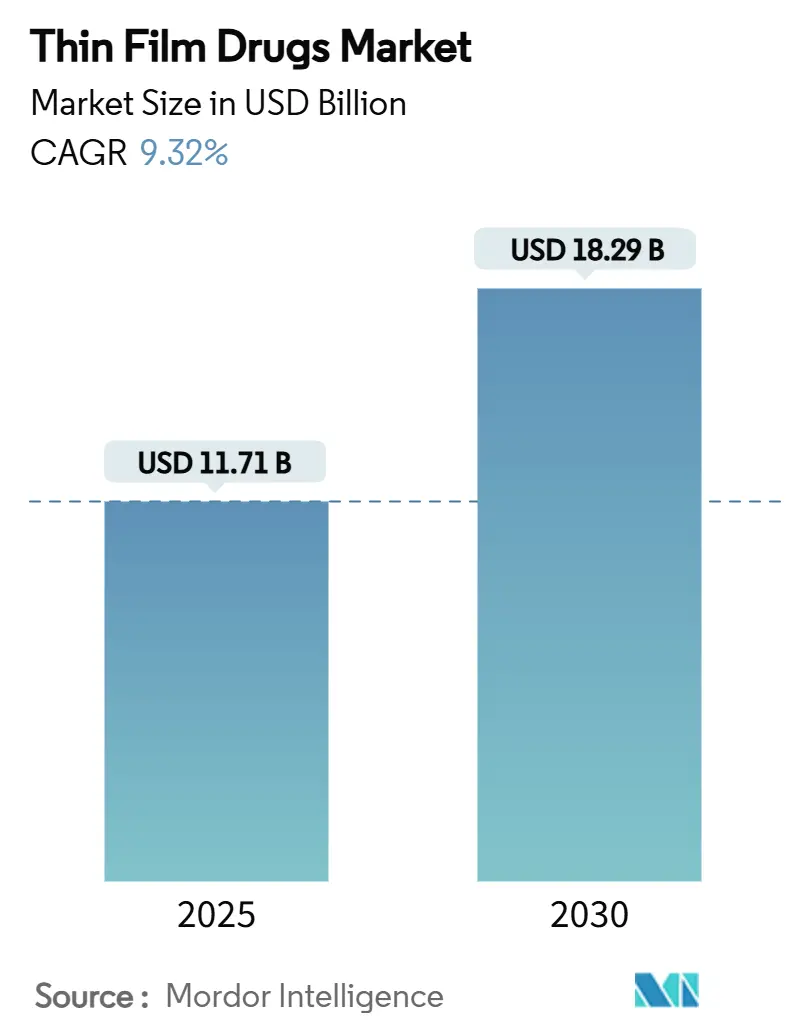

Die Marktgröße für Dünnschicht-Arzneimittel erreichte USD 11,71 Milliarden im Jahr 2025 und wird voraussichtlich USD 18,29 Milliarden bis 2030 erreichen, mit einem Wachstum von 9,32% CAGR. Das Nachfragenwachstum resultiert aus einer alternden Weltbevölkerung, steigender Dysphagie-Prävalenz und regulatorischer Förderung patientenzentrierter Formulierungen. Hersteller nutzen überlegene Compliance-Profile, schnellen Wirkungseintritt und die Fähigkeit, Dosisstärken für vulnerable Gruppen anzupassen. Investitionen in Heißschmelzextrusions- und Lösungsmittelguss-Linien senken die Produktionskosten, während Mikronadelinnovationen die Technologie für die Behandlung chronischer Krankheiten in ambulanten Einrichtungen positionieren. Wettbewerbsstrategien betonen Partnerschaften zwischen Formulierungsspezialisten und großen Pharmaunternehmen zur Verkürzung der Entwicklungszeiten und Erweiterung des therapeutischen Anwendungsbereichs.

Wichtige Erkenntnisse des Berichts

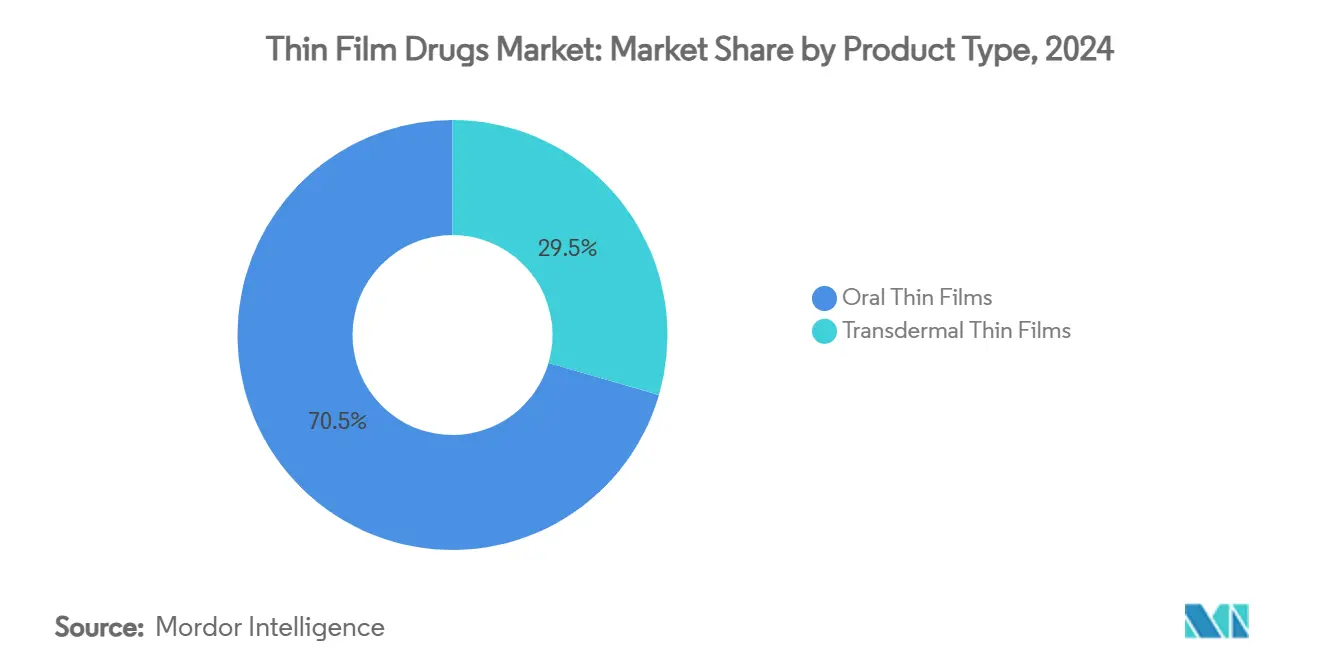

- Nach Produktkategorie führten orale Dünnfilme mit 70,51% des Dünnschicht-Arzneimittel Marktanteils im Jahr 2024; transdermale Dünnfilme werden voraussichtlich mit einer CAGR von 13,65% bis 2030 expandieren.

- Nach therapeutischer Indikation erfasste Opioid-Gebrauchsstörung 36,53% der Dünnschicht-Arzneimittel Marktgröße im Jahr 2024, während chronische Schmerzen zwischen 2025 und 2030 mit einer CAGR von 11,85% wachsen werden.

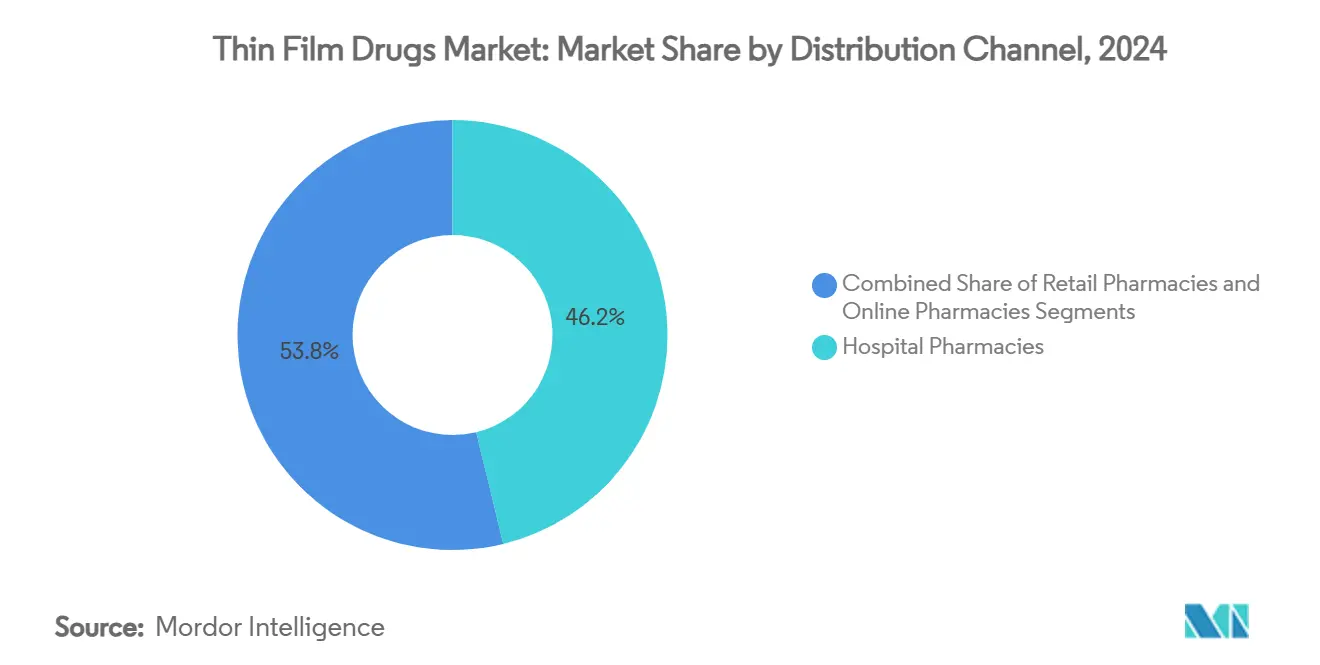

- Nach Vertriebskanal machten Krankenhausapotheken 46,21% der Dünnschicht-Arzneimittel Marktgröße im Jahr 2024 aus; Online-Apotheken weisen mit 15,87% bis 2030 die höchste prognostizierte CAGR auf.

- Nach Arzneimitteltyp hielten verschreibungspflichtige Formate 72,12% der Dünnschicht-Arzneimittel Marktgröße im Jahr 2024, während rezeptfreie Varianten mit einer CAGR von 12,71% voranschreiten.

- Nach Geografie trug Nordamerika 41,32% des Umsatzes von 2024 bei, während Asien-Pazifik auf eine CAGR von 10,61% bis 2030 zusteuert.

Globale Dünnschicht-Arzneimittel Markttrends und Erkenntnisse

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Prävalenz von Dysphagie & geriatrischer Bevölkerung | +2.1% | Global; am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Zulassungen & Investitionen in Dünnfilm-Therapeutika | +1.8% | Nordamerika und Europa; Asien-Pazifik entstehend | Mittelfristig (2-4 Jahre) |

| Überlegene Patientencompliance gegenüber herkömmlichen Darreichungsformen | +1.4% | Global | Mittelfristig (2-4 Jahre) |

| Opioid-Schadensreduktions-Richtlinien beschleunigen Bukkalfilm-Aufnahme | +0.9% | Nordamerika primär; Europa sekundär | Kurzfristig (≤ 2 Jahre) |

| Heißschmelzextrusions-HPMC-Grade ermöglichen höher dosierte, hitzeempfindliche APIs | +0.7% | Globale Produktionszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz Von Dysphagie & Geriatrischer Bevölkerung

Dysphagie betrifft 36,9% der Pflegeheimbewohner und 27% älterer Erwachsener, was eine große Kohorte schafft, die herkömmliche Tabletten nicht schlucken kann[1]Norio Watanabe et al., "Survey of Dysphagia and Related Medications in Nursing Home Residents," Journal of Pharmaceutical Health Care and Sciences, JPHCS.BIOMEDCENTRAL.COM. Neben altersbedingten Problemen verstärken neurologische Störungen und postoperative Komplikationen die Nachfrage nach alternativen Darreichungsformen. Gesundheitssysteme entstehen erhebliche Kosten durch Aspirationspneumonie und Non-Compliance, was die Erstattungsunterstützung für Filmformulierungen fördert. Pädiatrische Anwendungsfälle verstärken die universelle Anwendbarkeit, während Gemeindapotheker, die EAT-10-Screening-Tools verwenden, Schluckprobleme nun früher erkennen und Produktzugangspunkte erweitern.

Zunehmende Zulassungen & Investitionen In Dünnfilm-Therapeutika

RizaFilms FDA-Zulassung 2024 für Migräne-Linderung unterstrich das Vertrauen der Behörde in Dünnfilm-Plattformen. Aquestives NDA für Anaphylm demonstriert, wie sublinguales Epinephrin Autoinjektoren durch nadelfreie Verabreichung stören könnte[2]"Aquestive Completes NDA Submission for Anaphylm," Aquestive Therapeutics, AQUESTIVE.COM. Große Unternehmen leiten neue Ausgaben in die US-Fertigung: Johnson & Johnson allein kündigte USD 55 Milliarden für erweiterte Darreichungskapazitäten an, was anhaltenden Kapitalfluss zu Filmtechnologien signalisiert. Klarere Bioäquivalenz-Richtlinien reduzieren nun regulatorische Unsicherheit und ermutigen Risikokapital, spezialisierte Entwickler zu unterstützen.

Überlegene Patientencompliance Gegenüber Herkömmlichen Darreichungsformen

Klinische Daten zeigen, dass orodispersible Formulierungen die Krankenhauswahrscheinlichkeit um 64,5% und Rückfälle um 63,2% bei non-compliant psychiatrischen Patienten senken. Dünnfilme lösen sich schnell auf, benötigen kein Wasser und ermöglichen Geschmacksmaskierung, was die Akzeptanz bei Kindern und älteren Menschen steigert. Kostenträger belohnen Therapien, die Wiederaufnahmen reduzieren und ermöglichen Premium-Preisgestaltung. Hersteller heben Compliance-Vorteile hervor, um sich von generischen Tabletten abzugrenzen, besonders wo Compliance therapeutische Ergebnisse antreibt.

Opioid-Schadensreduktions-Richtlinien Beschleunigen Bukkalfilm-Aufnahme

Bundesweite Initiativen, die medikamentengestützte Behandlung priorisieren, haben die Buprenorphin-Abdeckung erweitert, und Bukkalfilme reduzieren das Umleitungsrisiko im Vergleich zu Tabletten. Belege, dass retardiertes Buprenorphin Fentanyl-verwendenden Populationen hilft, validieren Filmansätze weiter. Ausrichtung der öffentlichen Gesundheit sichert stetige Beschaffung und verankert Umsatzsichtbarkeit für Produzenten bis 2030.

Beschränkungen-Auswirkungsanalyse

| Beschränkung | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verfügbarkeit von Ersatz-Darreichungsformen (ODTs, Injektionen) | -1.6% | Global | Mittelfristig (2-4 Jahre) |

| Feuchtigkeitsempfindlichkeit treibt hochkosten Barriereverpackung | -1.2% | Globale Produktionszentren | Langfristig (≥ 4 Jahre) |

| Begrenzte Lösungsmittelguss-Kapazität für hochpotente APIs | -0.8% | Nordamerika & Europa Produktionszentren | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit Von Ersatz-Darreichungsformen (ODTs, Injektionen)

Oral zerfallende Tabletten genießen ausgereifte Produktionslinien und niedrigere Kosten, was die Dünnfilm-Aufnahme in preissensiblen Kategorien bremst. Die Anerkennung von ODTs durch das Europäische Arzneibuch gewährleistet rationalisierte Zulassungen, während Injektionen dort dominant bleiben, wo präzise Pharmakokinetik wichtig ist, wie in der Onkologie. Etablierte Infrastruktur und fallende Generikapreise begrenzen die Dünnfilm-Preisgestaltungsmacht, wenn Komfort allein der Differenzierer ist.

Feuchtigkeitsempfindlichkeit Treibt Hochkosten-Barriereverpackung

Dünnfilme sind hygroskopisch, sodass Unternehmen oft 15-20% der Produktkosten für Barriereverpackungen aufwenden. Forschung warnt, dass einige Beschichtungen den Abbau beschleunigen können, was Entwickler zu kundenspezifischen Mehrschichtformaten drängt. Abhängigkeit von Einzellieferanten für Spezialfolien fügt Lieferrisiko hinzu, und komplexe Verpackungen untergraben Nachhaltigkeitsziele, was Hersteller unter Druck setzt, in Formulierungsanpassungen zu investieren, die höhere Luftfeuchtigkeit tolerieren.

Segmentanalyse

Nach Produkttyp: Orale Filme Dominieren Trotz Transdermaler Beschleunigung

Orale Filme erfassten 70,51% des Dünnschicht-Arzneimittel Marktanteils im Jahr 2024 dank unkomplizierter regulatorischer Wege und kosteneffektiver Lösungsmittelguss-Linien. Transdermale Formate weisen eine CAGR von 13,65% bis 2030 auf, da mikronadelintegrierte Pflaster Arzneistoffklassen erweitern, die über die Haut verabreichbar sind.

Hersteller können orale Filme schnell skalieren und nutzen Heißschmelzextrusion zur Einarbeitung schlecht löslicher APIs. Transdermale Filme erfordern präzise Mikrofertigung und Klebstofftechnik, was heute die großskalige Produktion begrenzt. Dennoch ergeben Impfstoffverabreichungs- und Hormontherapie-Studien positive Akzeptanzdaten, was anzeigt, dass transdermale Systeme die Lücke während des Prognosehorizonts verringern werden[3]Hye Jin Choi et al., "Microneedle Patch Casting Using a Micromachined Carbon Master," Scientific Reports, NATURE.COM.

Nach Indikation: Opioid-Krise Treibt Marktführerschaft

Opioid-Gebrauchsstörung dominierte mit 36,53% der Dünnschicht-Arzneimittel Marktgröße im Jahr 2024, weil Buprenorphin-Filme mit staatlichen Schadensreduktionszielen übereinstimmen. Chronische Schmerzfilme zeigen die schnellste CAGR von 11,85%, da Verschreiber zu Nicht-Opioid-Molekülen wechseln, die von schneller oromukosaler Absorption profitieren.

Migränetherapien gewinnen nach RizaFilms Zulassung an Zugkraft und ermöglichen Heimbehandlung während Übelkeitsepisoden. Sublinguale Immuntherapiefilme in der Allergiebehandlung und notfallsystemische Verabreichung bei Anaphylaxie zeigen Potenzial und diversifizieren das klinische Portfolio. Kollektiv verstärken diese Indikationen eine breite therapeutische Basis für den Dünnschicht-Arzneimittel Markt.

Nach Vertriebskanal: Online-Wachstum Stört Traditionelle Muster

Krankenhausapotheken behielten 46,21% der Dünnschicht-Arzneimittel Marktgröße im Jahr 2024, weil kontrollierte Substanzen und Spezialarzneimittel klinische Überwachung erfordern. Online-Apotheken weisen 15,87% CAGR auf, angetrieben durch Telehealth-Adoption und gelockerte Versandregulierungen für temperaturstabile Filme.

Einzelhandelsketten überbrücken Routineverordnungen, aber digitale Plattformen integrieren nun Medikamenten-Compliance-Tools und bieten auf Filmregime zugeschnittene Nachfüllungserinnerungen. Für immobile Patienten oder ländliche Gemeinden umgeht Postversand Zugangshindernisse und erweitert den Dünnschicht-Arzneimittel Markt weiter.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Arzneimitteltyp: Verschreibungsdominanz Spiegelt Komplexität Wider

Verschreibungspflichtige Filme beherrschten 72,12% Anteil im Jahr 2024, was strenge Dosierungsanforderungen und Erstattungsrahmen widerspiegelt, die höhere Preise unterstützen. Rezeptfreie Produkte steigen mit 12,71% CAGR, da geschmacksmaskierte Vitamine und Antihistaminika in Verbraucherregale wechseln.

Verbesserte Fertigungsausbeuten reduzieren Kosten pro Dosis und machen OTC-Umstellung wirtschaftlich machbar. Regulierungsbehörden bestehen jedoch auf umfangreichen Verbrauchergebrauchsbelegen, sodass große Unternehmen mit tiefen klinischen Datensätzen einen Vorteil in Wechselwegen haben.

Geografieanalyse

Nordamerika führte mit 41,32% Anteil im Jahr 2024, unterstützt durch FDA-Leitlinien, die Bioäquivalenz- und Stabilitätserwartungen klären. Robuste Versicherungsabdeckung und Spezialapotheken-Netzwerke beschleunigen Markteintritt, während beträchtliche Investitionen in kontinuierliche Fertigung heimische Kapazität für schnelle Skalierung gewährleisten.

Europa behält zweite Position durch zentralisierte Zulassungen, die Multi-Land-Launches rationalisieren. Betonung der Patientensicherheit und hoher Compliance bei Senioren untermauert Nachfrage. Regionale CDMOs spezialisieren sich auf Lösungsmittelguss und HME und bedienen globale Lieferketten.

Asien-Pazifik weist 10,61% CAGR bis 2030 auf, angetrieben durch regulatorische Harmonisierung und erweiterte Fertigungszuschüsse in China, Indien und Südkorea. Niedrigere Arbeitskosten und staatliche Anreize ziehen Technologietransfer-Deals an und positionieren die Region als Produktionszentrum für globale Dünnschicht-Arzneimittel Marktexporte. Steigende Gesundheitsausgaben und Urbanisierung eröffnen große Patientenpools, die für bequeme Darreichungsformen empfänglich sind.

Wettbewerbslandschaft

Der Dünnschicht-Arzneimittel Markt ist mäßig fragmentiert. Pioniere wie Aquestive Therapeutics und Indivior nutzen proprietäre Lösungsmittel, Laminatstrukturen und Geschmacksmaskierungs-Chemikalien zum Schutz geistigen Eigentums. Exklusive Lieferverträge mit großen Pharmapartnern gewährleisten stabile Auftragsbücher.

Aufkommende Spieler konzentrieren sich auf Mikronadelpatches und Polymerwissenschaft zur Erweiterung der Anwendungsgebiete jenseits der oralen Schleimhaut. Partnerschaften dominieren die Strategie: Innovatorfirmen lizenzieren Filmtechnologien an Unternehmen, die Lebenszyklusmanagement für auslaufende Marken suchen. Große multinationale Unternehmen akquirieren zunehmend Spezialalformulierungsunternehmen zur Sicherung des Fertigungs-Know-hows und Risikoreduzierung der Entwicklung.

Wettbewerb konzentriert sich auf Dosisbeladungseffizienz, Auflösungszeit und Verpackungsverbesserungen. Unternehmen, die kontinuierliche HME mit Echtzeit-Analytik integrieren können, gewinnen einen Kostenvorteil. Andere werben um Differenzierung durch Geschmacksprofile und kindersichere, aber seniorenfreundliche Einzeldosis-Beutel.

Dünnschicht-Arzneimittel Industrieführer

-

Aquestive Therapeutics

-

Indivior PLC

-

Pfizer, Inc.

-

ZIM Laboratories

-

Tesa SE (Tesa Labtec)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Industrieentwicklungen

- Juni 2025: BioNxt Solutions Inc. startete eine Machbarkeitsstudie zur Entwicklung eines oral auflösbaren Films von Semaglutid für Diabetes- und Adipositas-Patienten.

- Juni 2025: IntelGenx benannte sich in Nualtis um und richtete die Unternehmensidentität an seiner langfristigen oralen Filmstrategie aus.

Globaler Dünnschicht-Arzneimittel Marktbericht Umfang

Gemäß dem Berichtsumfang haben sich Dünnschicht-Arzneimittel als Alternative zu Tabletten oder Kapseln aufgrund ihrer effizienten therapeutischen Ergebnisse herausgestellt. Die Arzneimittel bestehen aus Polymeren, die sich schnell auflösen, wenn sie im Mund oder der Bukkalhöhle gehalten werden, und das Arzneimittel direkt an den systemischen Kreislauf im Körper liefern. Der Dünnschicht-Arzneimittel Markt ist nach Produkttyp (Oraler Dünnfilm, Transdermaler Dünnfilm), nach Indikation (Schizophrenie, Migräne, Opioidabhängigkeit und andere) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika und Südamerika) segmentiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Orale Dünnfilme | Orodispersible Filme |

| Sublinguale Filme | |

| Bukkale Filme | |

| Transdermale Dünnfilme | Passive Pflaster |

| Aktive / Mikronadelunterstützte Pflaster |

| Schizophrenie |

| Migräne |

| Opioid-Gebrauchsstörung |

| Übelkeit & Erbrechen |

| Chronische Schmerzen |

| Allergie & Asthma |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Verschreibungspflichtig (Rx) |

| Rezeptfrei (OTC) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Restlicher Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Restlicher Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika |

| Nach Produkttyp | Orale Dünnfilme | Orodispersible Filme |

| Sublinguale Filme | ||

| Bukkale Filme | ||

| Transdermale Dünnfilme | Passive Pflaster | |

| Aktive / Mikronadelunterstützte Pflaster | ||

| Nach Indikation | Schizophrenie | |

| Migräne | ||

| Opioid-Gebrauchsstörung | ||

| Übelkeit & Erbrechen | ||

| Chronische Schmerzen | ||

| Allergie & Asthma | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Arzneimitteltyp | Verschreibungspflichtig (Rx) | |

| Rezeptfrei (OTC) | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Restlicher Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Restlicher Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der aktuelle Wert des Dünnschicht-Arzneimittel Marktes?

Die Dünnschicht-Arzneimittel Marktgröße betrug USD 11,71 Milliarden im Jahr 2025 und wird voraussichtlich auf USD 18,29 Milliarden bis 2030 steigen.

Welcher Produkttyp dominiert den Dünnschicht-Arzneimittel Markt?

Orale Dünnfilme führen mit 70,51% Marktanteil im Jahr 2024, dank ausgereifter Fertigung und klarer regulatorischer Wege.

Warum wachsen Online-Apotheken für Dünnfilmprodukte so schnell?

Gelockerte Versandregulierungen und Telehealth-Integration unterstützen eine CAGR von 15,87% für Online-Kanäle und geben Patienten bequemen Zugang zu Spezialfilmen.

Wie helfen Dünnfilme bei der Bewältigung der Opioid-Krise?

Bukkale Buprenorphin-Filme stimmen mit Schadensreduktions-Richtlinien überein, bieten Umleitungsresistenz und halten 36,53% Anteil innerhalb therapeutischer Indikationen.

Was ist die größte technische Beschränkung für Dünnfilm-Hersteller?

Feuchtigkeitsempfindlichkeit erfordert teure Barriereverpackung, die bis zu 20% zu den gesamten Produktkosten hinzufügen und Nachhaltigkeitsziele komplizieren kann.

Seite zuletzt aktualisiert am: