Marktgröße für thermisches Spritzen

| Studienzeitraum | 2019 - 2029 |

| Marktgröße (2024) | USD 13.03 Billion |

| Marktgröße (2029) | USD 15.85 Billion |

| CAGR (2024 - 2029) | 4.22 % |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert |

Wie können wir helfen?

Marktanalyse für thermisches Spritzen

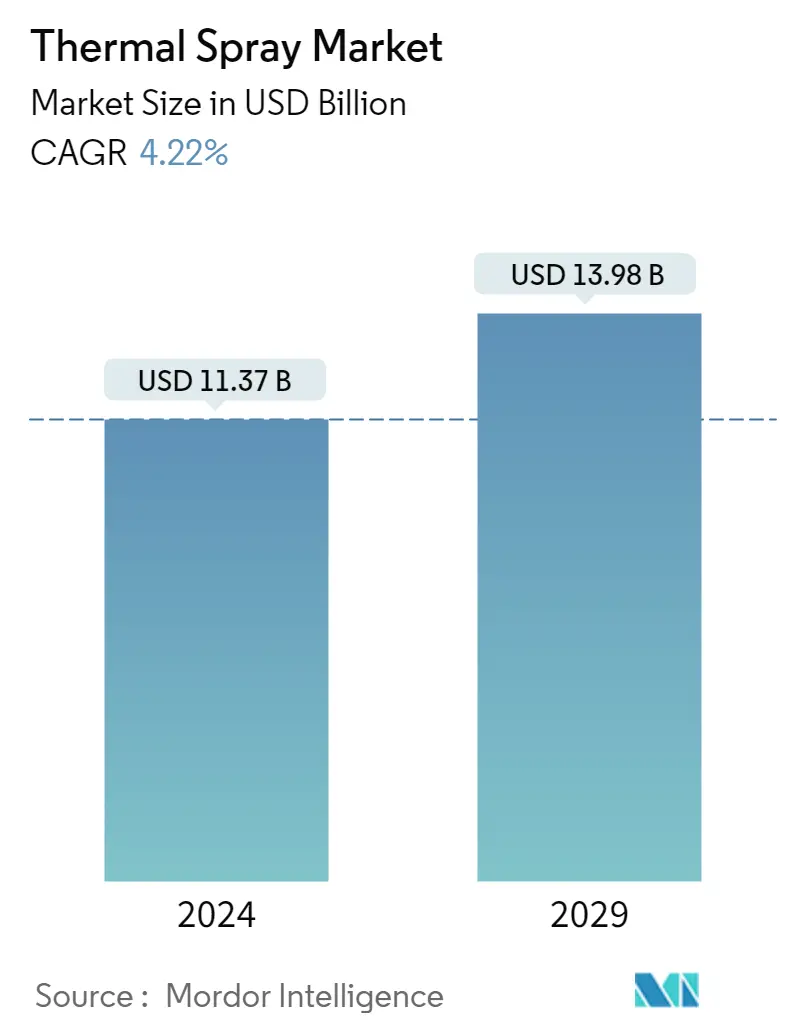

Die Größe des Marktes für thermisches Spritzen wird im Jahr 2024 auf 11,37 Milliarden US-Dollar geschätzt und soll bis 2029 13,98 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 4,22 % im Prognosezeitraum (2024–2029) entspricht.

Der Markt wurde im Jahr 2020 durch die COVID-19-Pandemie negativ beeinflusst. Durch den Lockdown wurden Produktionsaktivitäten und Lieferketten unterbrochen, und viele geplante Projekte wurden geändert oder verschoben. Allerdings erholt sich der Sektor seit der Aufhebung der Beschränkungen aufgrund der steigenden Nachfrage aus verschiedenen Endverbrauchsindustrien wie Luft- und Raumfahrt, Turbinen, Automobil, Elektronik, Öl und Gas, medizinische Geräte usw.

- Kurzfristig sind der zunehmende Einsatz thermischer Spritzbeschichtungen in medizinischen Geräten, die zunehmende Beliebtheit thermischer Spritzbeschichtungen aus Keramik, der Ersatz von Hartchrombeschichtungen und der zunehmende Einsatz thermischer Spritzbeschichtungen in der Luft- und Raumfahrtindustrie einige Faktoren, die den Markt antreiben Nachfrage.

- Allerdings könnten Probleme hinsichtlich der Prozesszuverlässigkeit und -konsistenz sowie das Aufkommen harter dreiwertiger Chrombeschichtungen in den letzten Jahren das Marktwachstum behindern.

- Fortschritte in der Spritztechnologie (Kaltspritzverfahren), das Recycling von Verarbeitungsmaterialien für das thermische Spritzen und die steigende Nachfrage aus der Öl- und Gasindustrie werden in den kommenden Jahren voraussichtlich lukrative Wachstumschancen für den Markt schaffen.

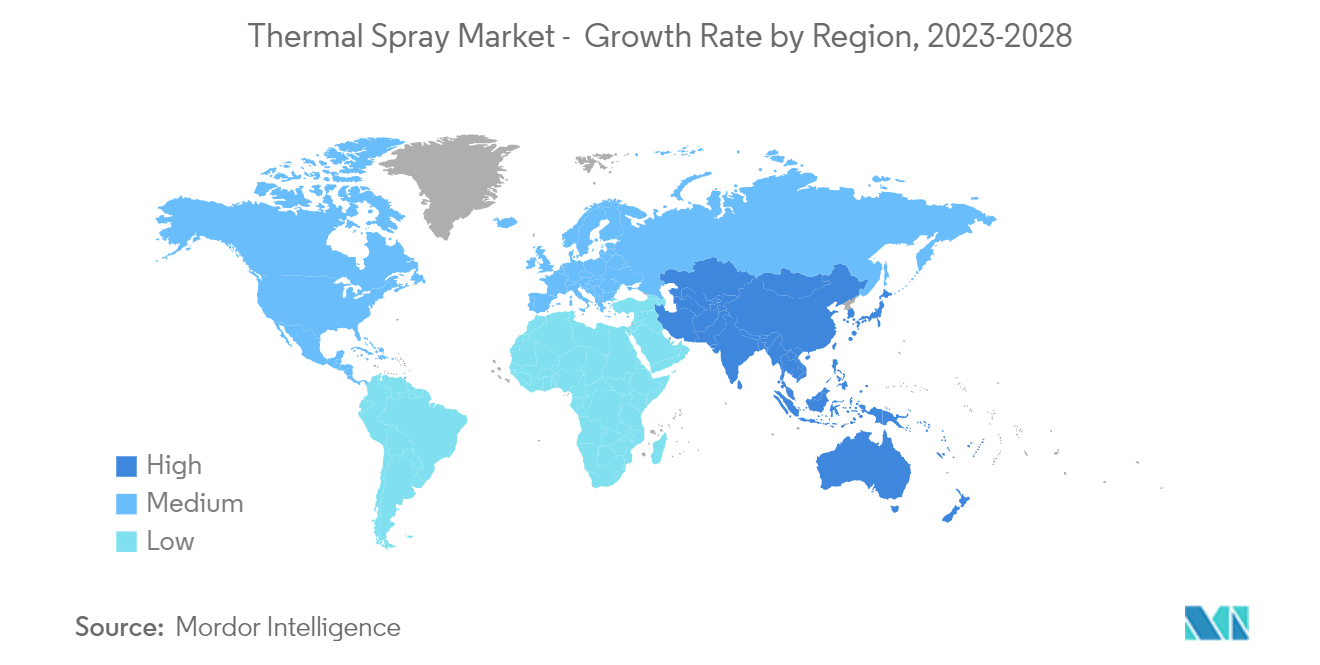

- Es wird erwartet, dass die Region Asien-Pazifik den Markt dominiert und im Prognosezeitraum wahrscheinlich auch die höchste CAGR verzeichnen wird.

Markttrends für thermisches Spritzen

Zunehmender Einsatz in der Luft- und Raumfahrtindustrie

- Die Luft- und Raumfahrtindustrie ist der größte Endverbraucher des Marktes für thermische Spritzmaterialien. Thermische Spritzbeschichtungen werden in der Luft- und Raumfahrtindustrie eingesetzt, um Komponenten während des Fluges vor extremen Temperaturen und Drücken zu schützen.

- Sie bieten nicht nur eine hohe thermische Beständigkeit und Langlebigkeit, sondern sind auch für den Schutz der Turbinenschaufeln und Betätigungssysteme von Triebwerken konzipiert. Thermisches Spritzen wird hauptsächlich in Komponenten von Strahltriebwerken wie Kurbelwellen, Kolbenringen, Zylindern, Ventilen usw. eingesetzt. Darüber hinaus werden sie zur Beschichtung von Fahrwerken (Lager und Achsen im Fahrwerk) verwendet, um den Kräften bei Landung und Start standzuhalten.

- Abgesehen von einer längeren Lebensdauer bieten thermische Spritzbeschichtungen eine verbesserte Kraftstoffeffizienz, geringere Wartungskosten und eine höhere Geschwindigkeit in Flugzeug- und Drehflüglertriebwerken und zugehörigen Komponenten.

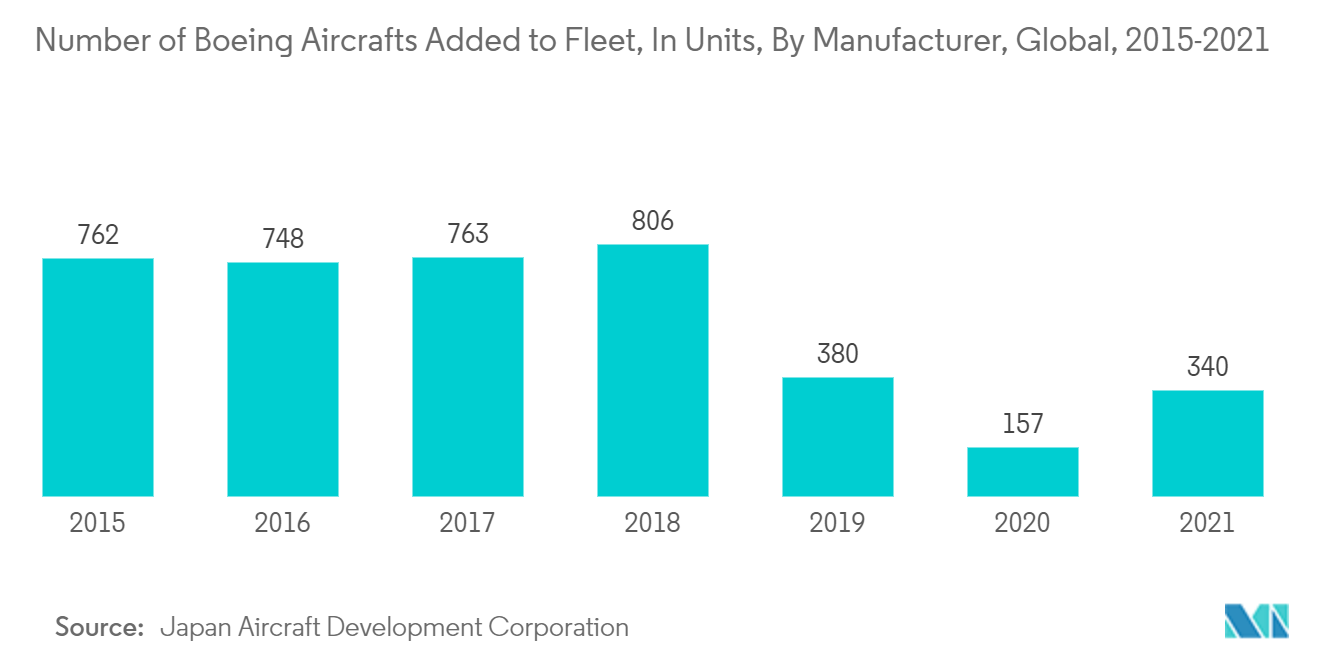

- Den Daten der Japan Aircraft Development Corporation zufolge belief sich die Zahl der zur weltweiten Flugzeugflotte hinzugefügten Boeing-Flugzeuge im Jahr 2021 auf 340 Einheiten, verglichen mit 157 Einheiten im Jahr 2020.

- Im asiatisch-pazifischen Raum (ohne China) könnten laut Boeing Commercial Outlook 2021-2040 bis 2040 rund 8.945 neue Auslieferungen erfolgen, mit einem Marktwert der Dienstleistungen von 1.945 Milliarden US-Dollar. Darüber hinaus könnten bis 2040 allein in China rund 8.700 Neulieferungen erfolgen, mit einem Marktwert der Dienstleistungen von 1.800 Milliarden US-Dollar.

- Darüber hinaus ist Südkorea einer der größten Märkte für die US-amerikanische Luft- und Raumfahrtindustrie. Die koreanische Regierung will bis 2025 17 Milliarden US-Dollar in das KF-X-Programm investieren. Im November 2018 bestellte die inländische Fluggesellschaft Jeju Air vierzig Flugzeuge des Typs 737 MAX 8 im Wert von 4,4 Milliarden US-Dollar. Die Aufträge sollen voraussichtlich zwischen 2022 und 2026 abgeschlossen werden.

- Nach Angaben der Federal Aviation Administration (FAA) wird die gesamte Verkehrsflugzeugflotte der Vereinigten Staaten aufgrund des Luftfrachtwachstums im Jahr 2037 voraussichtlich 8.270 erreichen. Aufgrund des Alters der bestehenden Flotte wird außerdem erwartet, dass die Flotte der US-amerikanischen Hauptlinienflugzeuge jährlich um 54 Flugzeuge wächst.

- Die deutsche Luft- und Raumfahrtindustrie umfasst bundesweit mehr als 2.300 Unternehmen, wobei Norddeutschland die höchste Firmendichte aufweist. Das Land beherbergt zahlreiche Produktionsstandorte für Komponenten und Materialien für die Flugzeuginnenausstattung, hauptsächlich in Bayern, Bremen, Baden-Württemberg und Mecklenburg-Vorpommern.

- Es wird erwartet, dass die oben genannten Faktoren den Verbrauch von thermischem Spray in der Luft- und Raumfahrtindustrie im Prognosezeitraum unterstützen.

Asien-Pazifik-Region wird den Markt dominieren

- Im asiatisch-pazifischen Raum ist China gemessen am BIP die größte Volkswirtschaft. China und Indien gehören zu den am schnellsten wachsenden Volkswirtschaften der Welt.

- Nach Angaben der chinesischen Zivilluftfahrtbehörde (CAAC) ist China einer der größten Flugzeughersteller und Märkte für inländische Flugpassagiere. Darüber hinaus ist der Sektor der Herstellung von Flugzeugteilen und -baugruppen mit über 200 Herstellern kleiner Flugzeugteile rasant gewachsen. Darüber hinaus planen chinesische Fluggesellschaften in den nächsten 20 Jahren den Kauf von rund 7.690 neuen Flugzeugen im Wert von rund 1,2 Billionen US-Dollar, was die Marktnachfrage für den Markt für thermisches Spritzen voraussichtlich weiter steigern wird.

- China ist der größte Standort für die Elektronikproduktion weltweit. China beschäftigt sich aktiv mit der Herstellung elektronischer Produkte wie Smartphones, Fernseher, Drähte, Kabel, tragbare Computergeräte, Spielsysteme und andere persönliche elektronische Geräte. Im Jahr 2021 war ein Anstieg des Exportwerts chinesischer Elektronikprodukte um fast 11,4 % im Vergleich zum Vorjahr zu beobachten. Aufgrund der anhaltenden Nachfrage auf dem internationalen Markt stiegen die Umsätze der großen Hersteller im Jahresvergleich um 16,2 %.

- China ist weltweit der größte Rohstahlproduzent. Nach Angaben der World Steel Association entfielen im Jahr 2021 mehr als 50 % der weltweiten Produktion auf China. Im Jahr 2021 lag die jährliche Produktionskapazität des Landes an Rohstahl bei 1.032,8 Millionen Tonnen, was einem Rückgang von 3 % im Vergleich zu 1064,7 Millionen Tonnen im Jahr 2020 aufgrund einiger politischer Änderungen entspricht. Das Land ist nach wie vor der größte Stahlproduzent weltweit.

- Die Automobilindustrie in Indien ist ein wichtiger Indikator für die Leistungsfähigkeit der indischen Wirtschaft, da dieser Sektor sowohl für den technologischen Fortschritt als auch für die makroökonomische Expansion eine entscheidende Rolle spielt. Im Jahr 2021 wurde der indische Pkw-Markt auf 32,70 Milliarden US-Dollar geschätzt und dürfte bis 2027 einen Wert von 54,84 Milliarden US-Dollar erreichen, was laut IBEF (Indian Brand Equity) zwischen 2022 und 2027 eine jährliche Wachstumsrate von mehr als 9 % bedeutet Stiftung).

- Die Elektro- und Elektronikindustrie in Japan ist eine der weltweit führenden Industrien. Das Land ist weltweit führend in der Produktion von Computern, Spielstationen, Mobiltelefonen und verschiedenen anderen wichtigen Computerkomponenten. Unterhaltungselektronik macht ein Drittel der japanischen Wirtschaftsleistung aus. Nach Angaben der Japan Electronics and Information Technology Industries Association (JEITA) belief sich der Gesamtproduktionswert der Elektronikindustrie in Japan im Jahr 2021 auf rund 10.954.346 Millionen JPY, was einem Anstieg von fast 10 % gegenüber dem Vorjahr entspricht.

- Aufgrund des Aufstiegs dieser Endverbraucherindustrien in den Vereinigten Staaten und Kanada wird erwartet, dass Nordamerika im Prognosezeitraum den Markt dominieren wird.

Überblick über die Branche des thermischen Spritzens

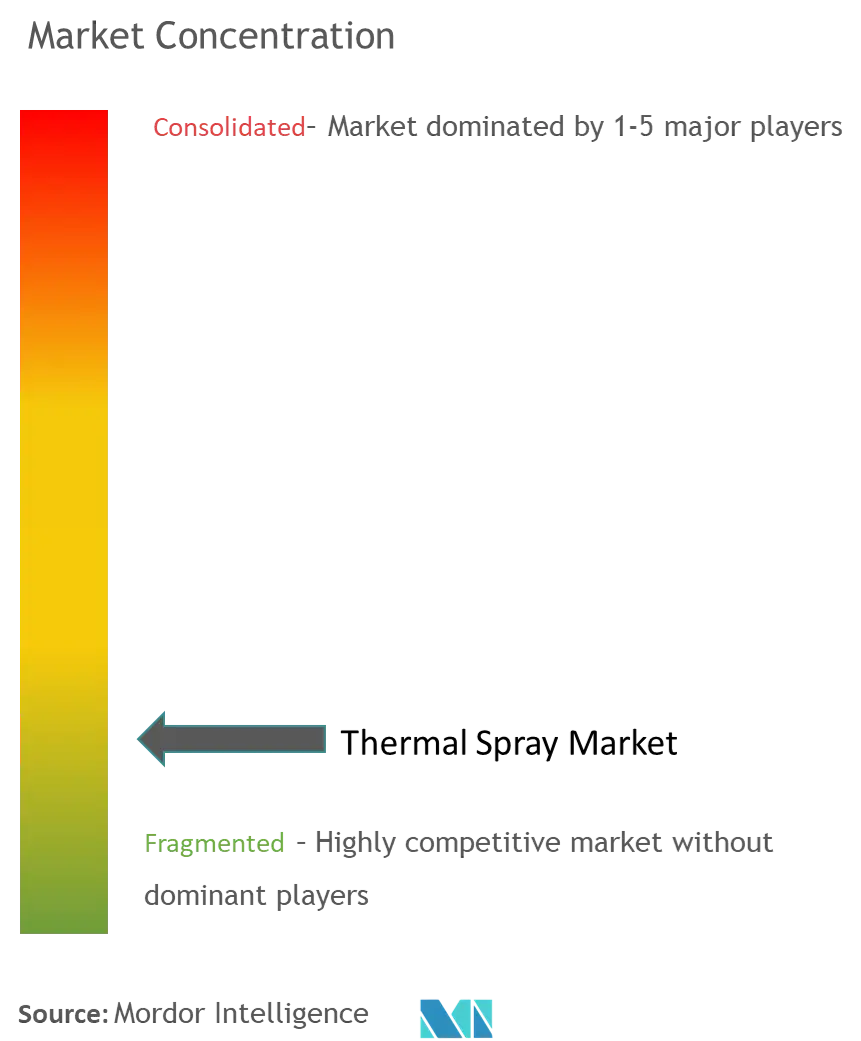

Der globale Markt für thermisches Spritzen ist fragmentierter Natur. Zu den wichtigsten Marktteilnehmern gehören unter anderem OC Oerlikon Management AG, Linde plc, Chromalloy Gas Turbine LLC, Bodycote und Kennametal Inc. (nicht in einer bestimmten Reihenfolge).

Marktführer im Bereich thermisches Spritzen

-

Linde plc

-

OC Oerlikon Management AG

-

Kennametal Inc.

-

Chromalloy Gas Turbine LLC

-

Bodycote

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktnachrichten für thermisches Spritzen

- Im Februar 2022 erweiterte die OC Oerlikon Management AG ihren Online-Bestellservice in europäischen Ländern über die E-Commerce-Website von Oerlikon Metco, nachdem US-Kunden eine positive Resonanz erhalten hatten. Die Online-Site bietet verschiedene Dienstleistungen an, darunter auch thermisches Spritzen. Diese Art der Expansion trägt dazu bei, dass das Unternehmen auf dem Markt für Verbraucher attraktiver wird.

- Im Januar 2022 erweiterte die OC Oerlikon Management AG ihre Produktionskapazität durch die Einführung eines neuen Laserauftragschweißzentrums in Huntersville, NC.

- Im August 2021 gingen Lincotek Equipment und Uniquecoat Technologies LLC eine Partnerschaft ein, um das Wachstum von HVAF-Beschichtungen auf dem europäischen Markt voranzutreiben. Uniquecoat Technologies LLC konzentriert sich auf die Entwicklung thermischer Prozesse und stellt eine breite Palette thermischer Spritzsysteme und unterstützender Ausrüstung her.

Marktbericht für thermisches Spritzen – Inhaltsverzeichnis

1. EINFÜHRUNG

1.1 Studienannahmen

1.2 Umfang der Studie

2. FORSCHUNGSMETHODIK

3. ZUSAMMENFASSUNG

4. MARKTDYNAMIK

4.1 Treiber

4.1.1 Zunehmender Einsatz thermischer Spritzbeschichtungen in medizinischen Geräten

4.1.2 Steigende Beliebtheit thermischer Spritzkeramikbeschichtungen

4.1.3 Austausch der Hartchrombeschichtung

4.1.4 Zunehmender Einsatz thermischer Spritzbeschichtungen in der Luft- und Raumfahrtindustrie

4.2 Einschränkungen

4.2.1 Entstehung harter dreiwertiger Chrombeschichtungen

4.2.2 Fragen zur Prozesszuverlässigkeit und -konsistenz

4.3 Analyse der Branchenwertschöpfungskette

4.4 Porters Fünf-Kräfte-Analyse

4.4.1 Verhandlungsmacht der Lieferanten

4.4.2 Verhandlungsmacht der Käufer

4.4.3 Bedrohung durch neue Marktteilnehmer

4.4.4 Bedrohung durch Ersatzprodukte

4.4.5 Grad des Wettbewerbs

5. MARKTSEGMENTIERUNG (Marktgröße im Wert)

5.1 Produktart

5.1.1 Beschichtungen

5.1.2 Materialien

5.1.2.1 Beschichtungsmaterial

5.1.2.1.1 Pulver

5.1.2.1.1.1 Keramik

5.1.2.1.1.2 Metall

5.1.2.1.1.3 Polymere und andere Pulver

5.1.2.1.2 Drähte/Stäbe

5.1.2.1.3 Andere Beschichtungsmaterialien (Flüssigkeiten)

5.1.2.2 Ergänzende Materialien (Hilfsmaterial)

5.1.3 Thermische Spritzgeräte

5.1.3.1 Thermisches Spritzbeschichtungssystem

5.1.3.2 Staubsammelausrüstung

5.1.3.3 Spritzpistole und Düse

5.1.3.4 Feeder-Ausrüstung

5.1.3.5 Ersatzteile

5.1.3.6 Lärmreduzierende Gehäuse

5.1.3.7 Andere thermische Spritzgeräte

5.2 Thermische Spritzbeschichtungen und -oberflächen

5.2.1 Verbrennung

5.2.2 Elektrische Energie

5.3 Endverbraucherindustrie

5.3.1 Luft- und Raumfahrt

5.3.2 Industrielle Gasturbinen

5.3.3 Automobil

5.3.4 Elektronik

5.3.5 Öl und Gas

5.3.6 Medizinische Geräte

5.3.7 Energie und Kraft

5.3.8 Stahlherstellung

5.3.9 Textil

5.3.10 Druck und Papier

5.4 Erdkunde

5.4.1 Asien-Pazifik

5.4.1.1 China

5.4.1.2 Indien

5.4.1.3 Japan

5.4.1.4 Südkorea

5.4.1.5 ASEAN-Länder

5.4.1.6 Rest des asiatisch-pazifischen Raums

5.4.2 Nordamerika

5.4.2.1 Vereinigte Staaten

5.4.2.2 Kanada

5.4.2.3 Mexiko

5.4.3 Europa

5.4.3.1 Deutschland

5.4.3.2 Großbritannien

5.4.3.3 Frankreich

5.4.3.4 Italien

5.4.3.5 Restliches Europa

5.4.4 Südamerika

5.4.4.1 Brasilien

5.4.4.2 Argentinien

5.4.4.3 Rest von Südamerika

5.4.5 Naher Osten und Afrika

5.4.5.1 Südafrika

5.4.5.2 Saudi-Arabien

5.4.5.3 Rest des Nahen Ostens und Afrikas

6. WETTBEWERBSFÄHIGE LANDSCHAFT

6.1 Fusionen und Übernahmen, Joint Ventures, Kooperationen und Vereinbarungen

6.2 Analyse des Marktanteils (%)

6.3 Von führenden Spielern übernommene Strategien

6.4 Firmenprofile

6.4.1 Thermal Spray Material Companies

6.4.1.1 Aisher APM LLC

6.4.1.2 AMETEK Inc.

6.4.1.3 Aimtek Inc.

6.4.1.4 C&M Technologies GmbH

6.4.1.5 Castolin Eutectic GmbH

6.4.1.6 CENTERLINE (WINDSOR) LIMITED (Supersonic Spray Technologies)

6.4.1.7 CRS Holdings LLC

6.4.1.8 Global Tungsten & Powders Corp.

6.4.1.9 HC Starck Inc.

6.4.1.10 HAI Inc.

6.4.1.11 Hoganas AB

6.4.1.12 Hunter Chemical LLC

6.4.1.13 Kennametal Inc.

6.4.1.14 LSN Diffusion Limited

6.4.1.15 Linde PLC

6.4.1.16 Metallisierung Limited

6.4.1.17 Metallisierungsausrüstung Co. Pvt. GmbH

6.4.1.18 OC Oerlikon Management AG

6.4.1.19 Polymet

6.4.1.20 Powder Alloy Corporation

6.4.1.21 Saint-Gobain

6.4.1.22 Sandvik AB

6.4.1.23 Fisher Barton

6.4.1.24 Thermion

6.4.2 Thermal Spray Coatings Companies

6.4.2.1 APS Materials Inc.

6.4.2.2 ASB Industries Inc.

6.4.2.3 Bodycoat

6.4.2.4 Chromalloy Gas Turbine LLC

6.4.2.5 FM Industries Inc.

6.4.2.6 FW Gartner Thermisches Spritzen (Curtis-Wright)

6.4.2.7 Fisher Barton (Thermische Spritztechnologien)

6.4.2.8 Thermion

6.4.2.9 TOCALO Co. GmbH

6.4.2.10 Lincotek Trento SpA

6.4.2.11 Linde PLC (Praxair ST Technologies Inc.)

6.4.2.12 OC Oerlikon Management AG

6.4.3 Thermal Spray Equipment Companies

6.4.3.1 Air Products and Chemicals Inc.

6.4.3.2 Arzell Inc.

6.4.3.3 ASB Industries Inc.

6.4.3.4 Bay State Surface Technologies Inc. (Aimtek Inc.)

6.4.3.5 Camfil Luftverschmutzungskontrolle (APC)

6.4.3.6 Castolin Eutektikum

6.4.3.7 Centerline (Windsor) Ltd (SUPERSONIC SPRAY TECHNOLOGIES)

6.4.3.8 Donaldson Company Inc.

6.4.3.9 Flame Spray Technologies BV

6.4.3.10 GTV Verschleibschutz GmbH

6.4.3.11 HAI Inc.

6.4.3.12 Imperial Systems Inc.

6.4.3.13 Kennametal Inc.

6.4.3.14 Lincotek Equipment SpA

6.4.3.15 Linde PLC

6.4.3.16 Metallisierung Limited

6.4.3.17 Metallisierungsausrüstung Co. Pvt. GmbH

6.4.3.18 OC Oerlikon Management AG

6.4.3.19 Plasmapulver

6.4.3.20 Powder Feed Dynamics Inc.

6.4.3.21 Progressive Oberfläche

6.4.3.22 Saint-Gobain

6.4.3.23 Thermion

7. MARKTCHANCEN UND ZUKÜNFTIGE TRENDS

7.1 Fortschritte in der Spritztechnik (Kaltspritzverfahren)

7.2 Recycling von Verarbeitungsmaterialien für das thermische Spritzen

7.3 Steigende Nachfrage aus der Öl- und Gasindustrie

Segmentierung der thermischen Spritzindustrie

Beim thermischen Spritzen handelt es sich um ein industrielles Beschichtungsverfahren, bei dem ein Verbrauchsmaterial als Sprühnebel aus fein verteilten halbgeschmolzenen oder geschmolzenen Tröpfchen aufgetragen wird, um Beschichtungen zu erzeugen und diese auf einer Oberfläche abzuscheiden. Es handelt sich um eine Technologie, die die Oberfläche eines festen Materials verbessert oder wiederherstellt. Mit dem Verfahren können Beschichtungen auf verschiedene Materialien und Komponenten aufgetragen werden, um Verschleiß, Korrosion, Kavitation, Abrieb oder Hitze zu widerstehen. Der Markt für thermisches Spritzen ist nach Produkttyp, thermischen Spritzbeschichtungen und -oberflächen, Endverbraucherindustrie und Geografie segmentiert. Der Markt ist nach Produkttyp segmentiert Beschichtungen, Materialien und thermische Spritzgeräte. Bei thermischen Spritzbeschichtungen und -oberflächen ist der Markt in Verbrennungs- und Elektroenergie unterteilt. Der Markt ist nach Endverbraucherbranchen segmentiert Luft- und Raumfahrt, Industriegasturbinen, Automobil, Elektronik, Öl und Gas, medizinische Geräte, Energie und Energie, Stahlherstellung, Textil, Druck und Papier. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für thermisches Spritzen in 15 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (in Mio. USD) erstellt.

| Produktart | ||||||||||||||||||

| ||||||||||||||||||

| ||||||||||||||||||

|

| Thermische Spritzbeschichtungen und -oberflächen | ||

| ||

|

| Endverbraucherindustrie | ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

|

| Erdkunde | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

Häufig gestellte Fragen zur Marktforschung für thermisches Spritzen

Wie groß ist der Markt für thermisches Spritzen?

Die Größe des Marktes für thermisches Spritzen wird im Jahr 2024 voraussichtlich 11,37 Milliarden US-Dollar erreichen und bis 2029 mit einer jährlichen Wachstumsrate von 4,22 % auf 13,98 Milliarden US-Dollar wachsen.

Wie groß ist der Markt für thermisches Spritzen derzeit?

Im Jahr 2024 wird die Größe des Marktes für thermisches Spritzen voraussichtlich 11,37 Milliarden US-Dollar erreichen.

Wer sind die Hauptakteure auf dem Markt für thermisches Spritzen?

Linde plc, OC Oerlikon Management AG, Kennametal Inc., Chromalloy Gas Turbine LLC, Bodycote sind die wichtigsten Unternehmen, die auf dem Markt für thermisches Spritzen tätig sind.

Welches ist die am schnellsten wachsende Region im Markt für thermisches Spritzen?

Schätzungen zufolge wird der asiatisch-pazifische Raum im Prognosezeitraum (2024–2029) mit der höchsten CAGR wachsen.

Welche Region hat den größten Anteil am Markt für thermisches Spritzen?

Im Jahr 2024 hat der asiatisch-pazifische Raum den größten Marktanteil im Markt für thermisches Spritzen.

Welche Jahre deckt dieser Markt für thermisches Spritzen ab und wie groß war der Markt im Jahr 2023?

Im Jahr 2023 wurde die Größe des Marktes für thermisches Spritzen auf 10,91 Milliarden US-Dollar geschätzt. Der Bericht deckt die historische Marktgröße des Marktes für thermisches Spritzen für die Jahre 2019, 2020, 2021, 2022 und 2023 ab. Der Bericht prognostiziert auch die Größe des Marktes für thermisches Spritzen für die Jahre 2024, 2025, 2026, 2027, 2028 und 2029.

Branchenbericht zum thermischen Spritzen

Statistiken für den Marktanteil, die Größe und die Umsatzwachstumsrate des thermischen Spritzens im Jahr 2024, erstellt von Mordor Intelligence™ Industry Reports. Die Analyse des thermischen Spritzens umfasst eine Marktprognose bis 2029 und einen historischen Überblick. Holen Sie sich ein Beispiel dieser Branchenanalyse als kostenlosen PDF-Download.

Thermisches Spritzen Schnappschüsse melden