Thalassämie-Behandlungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

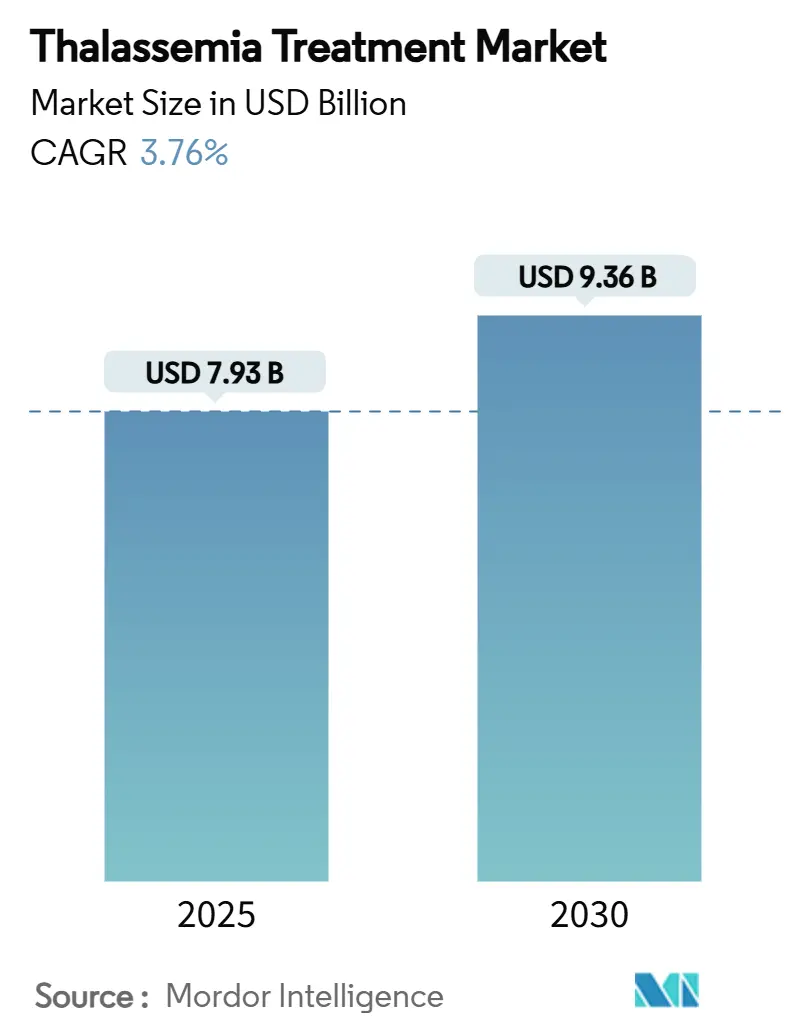

| Marktgröße (2025) | 7.93 Milliarden US-Dollar |

| Marktgröße (2030) | 9.36 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Thalassämie-Behandlungsmarkt Analyse von Mordor Intelligenz

Die Thalassämie-Behandlungsmarktgröße betrug USD 7,93 Milliarden im Jahr 2025 und wird voraussichtlich USD 9,36 Milliarden bis 2030 erreichen, was eine CAGR von 3,76% widerspiegelt. Der Thalassämie-Behandlungsmarkt bewegt sich kontinuierlich von unterstützender Pflege zu kurativen Gen-Bearbeitung-Lösungen nach den wegweisenden Zulassungen von CASGEVY und ZYNTEGLO In wichtigen Volkswirtschaften durch die FDA. Die konstante Nachfrage von etwa 300.000 Patienten weltweit, die mit schweren Formen der Erkrankung leben, untermauert die Umsatzstabilität, auch wenn kurative Optionen beginnen, die Transfusionsvolumen zu reduzieren. Neuartige Therapien, KI-gestützte Diagnostik und Fachklinik-Infrastruktur gestalten neu, wie Kostenträger, Anbieter und Hersteller Ressourcen innerhalb des Thalassämie-Behandlungsmarktes zuweisen. Das Vertrauen der Investoren bleibt hoch, wie durch Carlyle und SK Capitals Kaufvertrag für Bluebird Bio veranschaulicht wird, der auf ehrgeizigen USD 600 Millionen Verkaufsmeilensteinen bis 2027 basiert. Gleichzeitig Dämpfen Zugangs- und Erschwinglichkeitsdrücke-insbesondere der USD 2,2 Millionen Listenpreis für Gentherapie-die kurzfristige Adoption und zwingen Gesundheitssysteme, Große Vorauszahlungen gegen USD 5,4 Millionen Lebenszeit-Kosten konventioneller Pflege abzuwägen.

Wichtige Berichtserkenntnisse

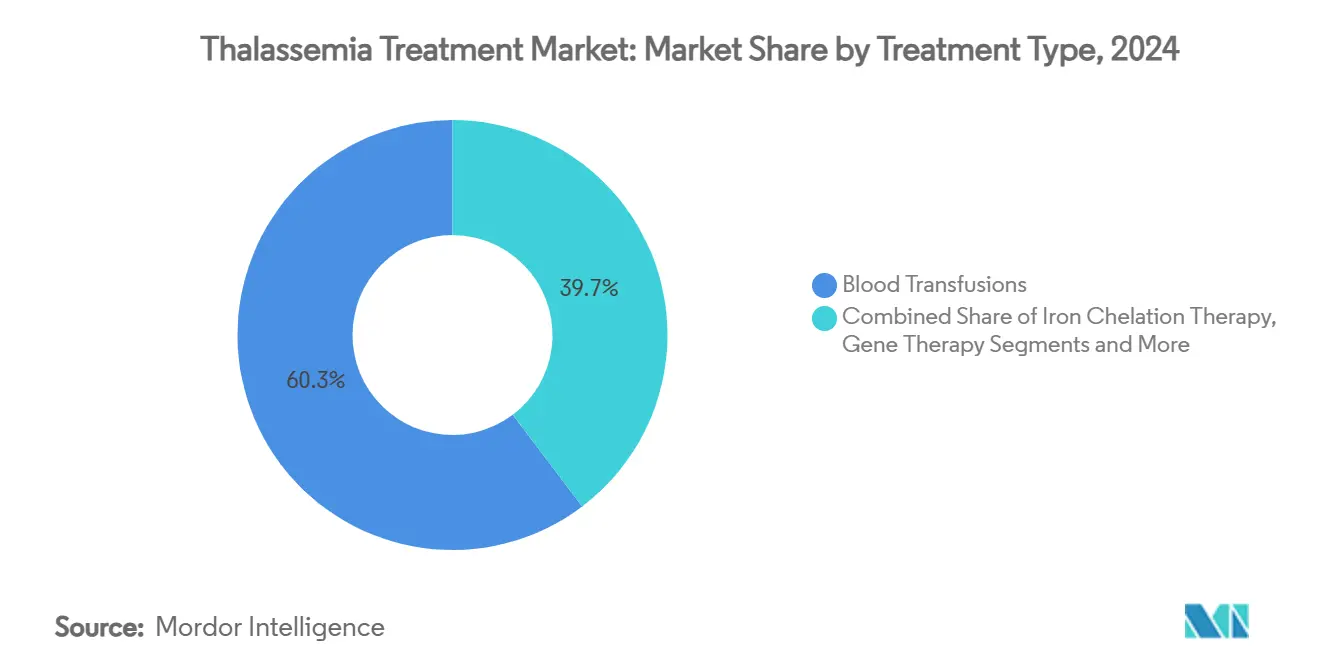

- Nach Behandlungsart dominierten Bluttransfusionen mit einem 60,3% Anteil des Thalassämie-Behandlungsmarktes im Jahr 2024, während die Gentherapie auf Kurs für die schnellste 13,3% CAGR bis 2030 ist.

- Nach Krankheitstyp hielt Beta-Thalassämie 71,8% des Thalassämie-Behandlungsmarktanteils im Jahr 2024; Beta-Thalassämia wesentlich zeigt den schnellsten 9,5% Expansionsausblick bis 2030.

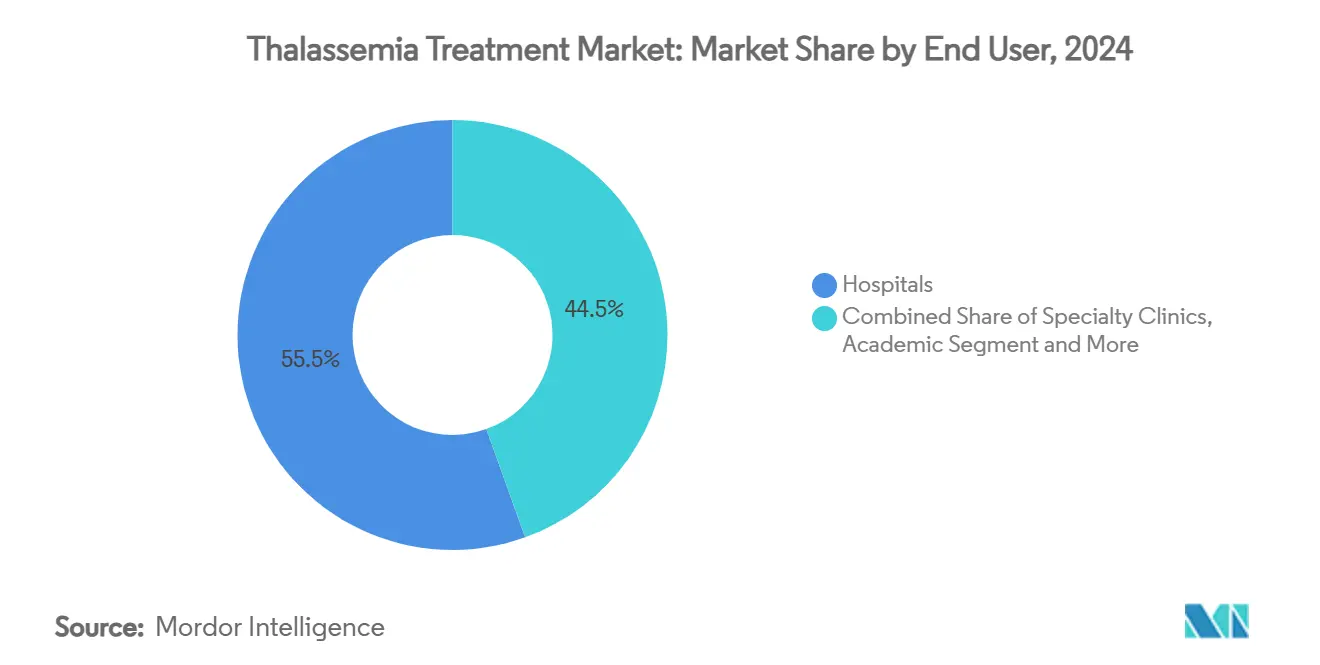

- Nach Endverbrauchern machten KrankenhäBenutzer 55,5% des Umsatzes im Jahr 2024 aus, während Fachkliniken eine 8,5% CAGR als bevorzugte Standorte für Gentherapie-Durchführung verzeichnen.

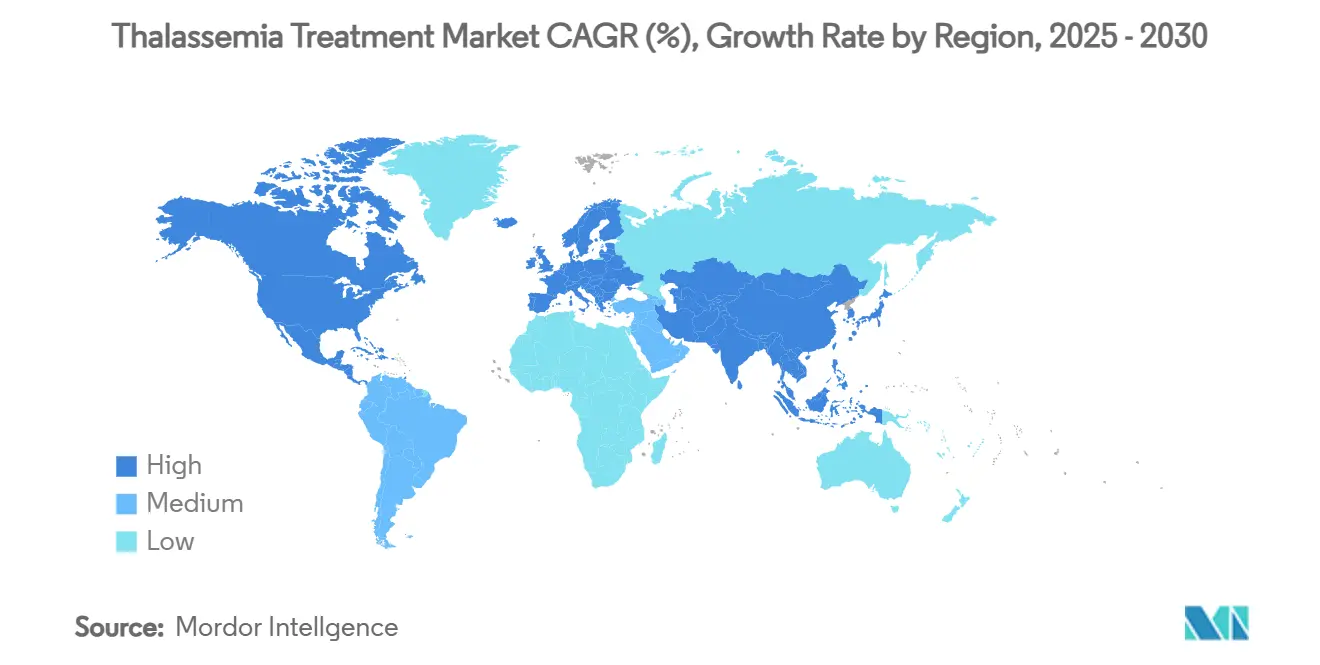

- Nach Geografie eroberte Asien-Pazifik 48,5% des Thalassämie-Behandlungsmarktes im Jahr 2024, während die Region Naher Osten & Afrika voraussichtlich mit einer 7,3% CAGR bis 2030 steigen wird.

Globale Thalassämie-Behandlungsmarkt Trends und Einblicke

Treiber-Auswirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeit |

|---|---|---|---|

| Steigende Prävalenz von Thalassämie | +0.80% | Global, konzentriert im Mittelmeerraum, Südasien, Südostasien | Langfristig (≥ 4 Jahre) |

| Zunehmende Sensibilisierung & Screening-Programme | +0.60% | Asien-Pazifik, Naher Osten & Afrika, mit Expansion nach Nordamerika & EU | Mittelfristig (2-4 Jahre) |

| Regulatorische Zulassungen fortgeschrittener Gentherapien | +1.20% | Nordamerika & EU primär, expandierend nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Einbeziehung von Thalassämie In Neugeborenen-Genom-Paneele | +0.40% | Global, mit früher Adoption In entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Kostengünstige orale Eisenchelatoren verbessern Adhärenz | +0.30% | Global, besonders wirkungsvoll In Schwellenmärkten | Mittelfristig (2-4 Jahre) |

| KI-gesteuerte Blut-Match-Algorithmen senken Allo-Immunisierung | +0.20% | Global, mit schnellerer Adoption In technologisch fortgeschrittenen Gesundheitssystemen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Thalassämie

China beherbergt 47,48 Millionen Träger und meldet mehr als 20.000 betroffene Geburten jedes Jahr.[1]University von California San Francisco, "Global Burden von Thalassämie," ucsf.edu Umfassende genetische Screening-Programme decken zusätzliche undiagnostizierte Fälle auf und halten den Thalassämie-Behandlungsmarkt In der Expansion. Vergleichbare Muster zeigen sich auf den Philippinen, wo 69,22% der getesteten Personen positiv sind und Alpha-Thalassämie 65,77% davon dominiert. Hohe Trägerfrequenzen von etwa 5% für Alpha- und 4% für Beta-Thalassämie In Südchina erfordern robuste Behandlungskapazitäten. Im Mittelmeerraum variiert die Inzidenz stark-36,8 Fälle pro 100.000 In Südlichen Ländern versus 15,9 pro 100.000 weiter nördlich. Zusammen sichern diese epidemiologischen Realitäten langfristiges Volumen für jede größere Therapieklasse.

Zunehmende Sensibilisierung & Screening-Programme

Neugeborenen-Initiativen liefern frühere Diagnosen und gestalten Patiententrichter In den Thalassämie-Behandlungsmarkt neu. Saudi-Arabien-Arabien screente 5.715 Babys und markierte 25,7% als positiv, wodurch die Anzahl der für Beratung und Therapie geeigneten Patienten erhöht wurde. Dänemarks 16-jähriger Lauf sah diagnostische Untersuchungen um das Fünffache steigen und erbrachte 5.142 Merkmal- und 136 Zwischen-/Hauptbestätigungen.[2]HemaSphere Editorial Planke, "Träger Screening Outcomes In Die Philippinen," hemspherejournal.com Iowas zwei Jahrzehnte Datensatz beweist die reifende Relevanz des Hämoglobinopathie-Screenings. Die WHO-Präventions-erst-Spielbuch reduzierte die Inzidenz In Zypern, Griechenland und Italien und zeigt, dass Screening und pränatale Beratung die nachgelagerte Therapienachfrage ergänzen statt verringern.

Regulatorische Zulassungen fortgeschrittener Gentherapien

Die FDA-Freigabe von CASGEVY 2024 führte Crisper-Gen-Bearbeitung als praktische Heilung für transfusionsabhängige Beta-Thalassämie ein. Einundneunzig Prozent der Empfänger erreichten Transfusionsunabhängigkeit, ein Ergebnis, das von der EMA-bedingten Zulassung widergespiegelt wird, wo 39 von 42 Patienten Hämoglobin über 9 G/dL aufrechterhielten. Vertex eröffnete neun Zentren zur Produktlieferung und preiste die Behandlung bei USD 2,2 Millionen, eine Zahl, die gegen Lebenszeit-Kosten von USD 5,4 Millionen benchmarkt wurde. Spätstadium-Kandidaten wie BDgenes lentivirale Therapie signalisieren eine Pipeline auf Kurs zur Ausweitung über den Prognosezeitraum. Regulatorische Befürwortungen beschleunigen daher die Marktakzeptanz und festigen Kostenträger-Rahmenwerke.

Einbeziehung von Thalassämie in Neugeborenen-Genom-Panels

Genom-Bildschirme bündeln Thalassämie mit einem breiten Krankheitsspektrum und verwenden Long-Read-Sequenzierung zur Erkennung komplexer Varianten. Die Entdeckung der αααα280-Duplikation In chinesischen Familien veranschaulichte, wie Nächste-Generation-Methoden die diagnostische Genauigkeit schärfen, Beratung modifizieren und die Pflege früh im Leben steuern.[3]Orphanet Journal von selten Krankheiten, "Entdeckung von αααα280 duplication In chinesisch families," biomedcentral.com Fallende Pro-Probe-Kosten machen diese Paneele für bevölkerungsweite Programme rentabel und verstärken die Patientenbasis des Thalassämie-Behandlungsmarktes weit In die Zukunft.

Hemmnisse-Auswirkungsanalyse

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeit |

|---|---|---|---|

| Hohe Kosten kurativer Therapien | -0.90% | Global, besonders wirkungsvoll In Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte freiwillige Blutspender-Pools | -0.50% | Global, mit akuten Engpässen In Entwicklungsregionen | Mittelfristig (2-4 Jahre) |

| Vektor-Herstellungskapazitäts-Engpässe | -0.70% | Nordamerika & EU primär, expandierend nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit für genom-editierte Therapien | -0.40% | Global, mit variierenden Zulassungszeitplänen zwischen Regionen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten kurativer Therapien

Ein Listenpreis von USD 2,2 Millionen pro Gentherapie-Infusion stellt die sofortige Erschwinglichkeit In Frage. Konventionelle Behandlungskosten betragen USD 5,4 Millionen über Jahrzehnte verteilt, doch Budgetierungsmodelle kämpfen mit einer einjährigen Ausgabe. Bluebird Bios langsame Akzeptanz und der resultierende USD 3,00 pro Aktie Buyout bestätigen, wie Finanzierungshürden die Adoption behindern. Kostenträger fordern rigorose gesundheitsökonomische Dossiers und drängen Hersteller zu Ratenplänen oder ergebnisbasierten Verträgen, die In den meisten Regionen noch im Entstehen begriffen sind.

Begrenzte freiwillige Blutspender-Pools

Thalassämie-Patienten benötigen möglicherweise mehrere Transfusionen jede Woche, aber das Spender-Angebot bleibt inkonsistent. Unternehmen wie RedC Biotechnologie testen laborgezüchtete rote Blutkörperchen als skalierbare Lösung. Frühe israelische Arbeit an stammzellabgeleiteten universellen roten Zellen zeigt Potenzial, während die RESTORE-Studie ihre reale Wirksamkeit untersucht. KI-gesteuerte Zuordnung reduziert Allo-Immunisierung, doch globale Expansion wird mehrere Jahre dauern und kurzfristige Lücken In traditionellen Lieferketten hinterlassen.

Segmentanalyse

Nach Behandlungsart: Gentherapie stört traditionelle Paradigmen

Die Thalassämie-Behandlungsmarktgröße für das Gentherapie-Segment wird voraussichtlich mit 13,3% CAGR expandieren, was seine Kapazität widerspiegelt, lebenslange Transfusionsbedürfnisse bei 91% der behandelten Patienten zu beenden. Bluttransfusionen machen immer noch 60,3% des Thalassämie-Behandlungsmarktes aus und unterstreichen ihre Unverzichtbarkeit für jene, die noch nicht für kurative Lösungen geeignet sind. Kombinierte Eisenchelation reduzierte Serum-Ferritin um 34,99% nach einem Jahr und erhält Relevanz für transfusionsabhängige Patienten. Stammzelltransplantation liefert 85-90% thalassämie-freies Überleben für niedrige Risikoprofile, bleibt aber durch Spenderkompatibilität begrenzt. Luspatercept erbrachte ≥33% Transfusionsreduktion bei 21% der BELIEVE-Studie-Teilnehmer und positioniert es als Brückentherapie. Folsäure-Supplementierung verbessert Hämoglobin- und Knochenschmerz-Werte bei Beta-Thalassämia minor, obwohl ihre Rolle bei der Hauptkrankheit ergänzend bleibt. Gemeinsam koexistieren diese Modalitäten, aber das Momentum begünstigt eindeutig Gen-Bearbeitung-Plattformen, die die Risiko-Nutzen-Gleichung für Kostenträger und Patienten neu definieren.

Die Nachfrage nach Nachhaltigkeit wird durch Herstellungskapazitäts-Expansion an neun autorisierten CASGEVY-Zentren verstärkt. Doch die Thalassämie-Behandlungsmarktgröße, die Transfusionen zugerechnet wird, wird allmählich schrumpfen, während die kurative Akzeptanz steigt. Eisenchelation-Hersteller, angeführt von Novartis und Apotex, lancieren daher adhärenz-verstärkende Formulierungen zur Umsatzverteidigung. Übergangsdynamiken, zusammen mit Luspatercepts bewiesenen Lebensqualitätsgewinnen, signalisieren ein Ökosystem im Wandel statt sofortiger Verdrängung von Legacy-Optionen.

Notiz: Segmentanteile aller einzelnen Segmente bei Berichtkauf verfügbar

Nach Krankheitstyp: Beta-Thalassämie-Dominanz treibt Innovation

Beta-Thalassämie besitzt 71,8% des Thalassämie-Behandlungsmarktanteils im Jahr 2024 und führt das Wachstum mit 9,5% CAGR an, da der schwerste Phänotyp aggressive Therapieadoption anregt. CASGEVY und ZYNTEGLO zielen spezifisch auf diese Kohorte ab und rationalisieren ihre Prämie-Preisgestaltung. Alpha-Thalassämie, prevalent In Südostasien, hat weniger Optionen, obwohl Bristol Myers Squibbs Phase-2-Luspatercept-Programm für HbH-Krankheit Fortschritte markiert. Mutationsdiversität, wie die -α3.7-Deletion, die für 69,2% der Saudi-Arabien-arabischen Fälle verantwortlich ist, kompliziert universelle Lösungen und verstärkt den Bedarf für genotyp-spezifische Ansätze.

Beta-Thalassämies übergroße Belastung zieht unverhältnismäßige F&e an und hinterlässt eine therapeutische Lücke für Alpha-Varianten. Doch Neugeborenen-Screening In hochinzidenten Geografien identifiziert Alpha-Träger früher und stellt sicher, dass der Thalassämie-Behandlungsmarkt vielfältig bleibt. Da fetale Hämoglobin-Modulationsstrategien Potenzial für beide Subtypen zeigen, können Produkt-Pipelines konvergieren, aber kommerzielle Prioritäten ruhen derzeit bei Beta-fokussierten Programmen, die höhere Schweregrade und Zahlungsbereitschafts-Profil entsprechen.

Nach Endverbraucher: Fachkliniken entstehen als Gentherapie-Zentren

KrankenhäBenutzer hielten 55,5% Umsatz im Jahr 2024 durch Bereitstellung von Transfusionen und multidisziplinärer Pflege. Da autologe Zelltherapien kommerziellen Maßstab erreichen, verzeichnen Fachkliniken eine 8,5% CAGR, was strenge Einrichtungs- und Personalanforderungen widerspiegelt. Neun CASGEVY-Zentren heben das Hub-Modell hervor, wobei KrankenhäBenutzer Kandidaten In spezialisierte Einheiten für Konditionierung, Infusion und Überwachung einspeisen. Akademische Standorte bleiben kritisch für klinische Studien; UCSF führt Register und Mitapivat-Untersuchungen.

Smartphone-Hämoglobin-Vorhersagesysteme mit MAE 1,34 und MSE 2,85 unterstützen Fernverwaltung und ermöglichen Kliniken, persönliche Besuche zu verteilen. Pflegeprotokolle für Stammzelltransplantation In China steigerten Entlassungsbereitschaft und Zufriedenheitswerte. Zusammen veranschaulichen diese Entwicklungen eine verteilte, aber integrierte Pflegearchitektur, die mit wertbasierten Erstattungstrends In der Thalassämie-Behandlungsindustrie übereinstimmt.

Notiz: Segmentanteile aller einzelnen Segmente bei Berichtkauf verfügbar

Geografieanalyse

Asien-Pazifiks 48,5% Anteil des Thalassämie-Behandlungsmarktes stammt von endemischen Trägerraten und verbesserter Finanzierung für Diagnostik. China allein hebt die Nachfrage durch 47,48 Millionen Träger und ein expandierendes Netzwerk von Behandlungszentren. Die Thalassämie-Behandlungsmarktgröße im Asien-Pazifik-Raum wird voraussichtlich ausweiten, da Provinzerstattungen nun Teile der Gentherapie-Kosten für geeignete Kinder abdecken. Naher Osten & Afrika, obwohl kleiner, verzeichnet die schnellste 7,3% CAGR dank Saudi-Arabien-Arabiens hoher Neugeborenen-Positivität und öffentlicher Gesundheitsverpflichtung. Regionale Versicherer autorisieren zunehmend Luspatercept als Zwischenmaßnahme, um systemische Kapazitätslücken zu überbrücken.

Europa profitiert von Jahrzehnten der Prävention, beherbergt aber dennoch konzentrierte Patientenpools In Italien, Griechenland und Zypern, wo Screening die Inzidenz reduzierte, aber nicht bestehende Fallzahlen. Die Vereinigten Staaten beschleunigen die Adoption nach FDA-Zulassungen im Januar 2024, wobei Versicherer ergebnisbasierte Raten für kurative Produkte bewerten. Lateinamerika und Teile Südasiens bleiben unterdiagnostiziert; da das Bewusstsein wächst, werden neu identifizierte Patienten den globalen Thalassämie-Behandlungsmarkt vergrößern.

Gesundheitsausgaben-Disparitäten schaffen ungleichen Zugang, aber Technologietransfer-Initiativen, langfristige Darlehensfinanzierung und spenderunterstützte Infrastrukturprogramme beabsichtigen, die Lücke zu schließen. Die Geografiemischung erhält daher einen zweistufigen Markt aufrecht: fortgeschrittene Volkswirtschaften treiben Prämie-Gentherapie-Umsätze, während Schwellenmärkte weiterhin Transfusions- und Eisenchelation-Volumen verankern.

Wettbewerbslandschaft

Moderate Fragmentierung besteht fort, da etablierte Unternehmen etablierte Kategorien bewachen und Biotechs die kurative Grenze erobern. Novartis und Apotex dominieren immer noch Eisenchelation mit Exjade und Ferriprox, aber Margen erodieren, während generisches Deferipron expandiert. Vertex Arzneimittel und Crisper Therapeutika kommandieren die entstehende Gen-Bearbeitung-Nische mit CASGEVY, herausgefordert von Bluebird Bios ZYNTEGLO und BDgenes kommendem lentiviralen Teilnehmer. Carlyle und SK Capitals Akquisition von Bluebird signalisierte Privat-Eigenkapital-Überzeugung, dass kommerzielle Hürden mit mehr Kapital und operationeller Disziplin gelöst werden können.

Bristol Myers Squibb nutzt Luspatercept, um Transfusionsabhängigkeit und kurative Therapien zu überbrücken und veranschaulicht, wie Große Firmen Ansätze diversifizieren. Technologiedifferenzierung taucht auch In KI-basierten Überwachungstools auf; automatisierte MRT-Eisenlast-Quantifizierung erreichte 96% Sensitivität und 98% Spezifität und gibt Anbietern Analytik-als-eine-Dienstleistung-Umsatzlinien. Weißraum bleibt In Alpha-Thalassämie-Therapeutika und präsentiert Einstiegspunkte für agile Biotechs. Insgesamt belohnt der Thalassämie-Behandlungsmarkt Unternehmen, die Herstellung, Erstattung und Logistik zusätzlich zur klinischen Leistung abstimmen.

Preisdynamiken fügen Wettbewerbsspannung hinzu. CASGEVYs USD 2,2 Millionen Niveau setzte die Obergrenze, aber Pay-für-Results-Verträge können durchschnittliche Realisierungen komprimieren. Unterdessen steht CSLs Ferinject europäischen Generika gegenüber, was Investoren daran erinnert, dass Volumenmärkte schnelles Wachstum In Preisdruck verwandeln können. Strategie In diesem Umfeld konzentriert sich auf Portfoliobreite, Herstellungs-Know-how und Kostenträger-Engagement-Fähigkeiten, die nachhaltige Marktführer von Ein-Vermögenswert-Spezialisten unterscheiden.

Thalassämie-Behandlungsindustrie-Marktführer

-

Bluebird Bio

-

Novartis AG

-

ApoPharma Inc

-

Bellicum Arzneimittel

-

Pfizer, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Agios Arzneimittel erhielt FDA-Akzeptanz einer ergänzenden NDA für PYRUKYND (Mitapivat) bei adulter Thalassämie und markierte die erste orale krankheitsmodifizierende Therapie gegen chronische Anämie.

- Januar 2025: Bluebird Bio schloss seinen Verkauf an Carlyle und SK Hauptstadt zu USD 3,00 pro Aktie plus bedingte Wertrechte im Wert von USD 6,84 ab, wenn Verkäufe bis 2027 USD 600 Millionen erreichen.

- Dezember 2024: Bristol Myers Squibb berichtete Langzeit-Luspatercept-Daten bei ASH 2024 und hob Eisenüberladungs-Verbesserung und bessere Ermüdungswerte bei Beta-Thalassämie hervor.

- August 2024: NICE genehmigte CASGEVY für NHS-Abdeckung an sieben Vereinigtes Königreich-Zentren und öffnete Zugang für etwa 460 geeignete Patienten.

Globaler Thalassämie-Behandlungsmarkt Berichtumfang

Gemäß dem Berichtumfang ist Thalassämie eine Bluterkrankung, die durch Familien weitergegeben wird, bei der der Körper eine abnormale bilden oder unzureichende Menge an Hämoglobin produziert. Dieser Bericht ist nach Behandlungsart, nach Krankheitstyp, nach Endverbraucher und nach Geografie segmentiert.

| Bluttransfusionen |

| Eisenchelat-Therapie |

| Gentherapie |

| Hämatopoetische Stammzelltransplantation |

| Luspatercept & Erythropoese-Reifungsagenten |

| Folsäure & unterstützende Nahrungsergänzungsmittel |

| Andere |

| Alpha-Thalassämie |

| Beta-Thalassämie |

| Krankenhäuser |

| Fachkliniken |

| Akademische & Forschungsinstitute |

| Häusliche Pflegeeinstellungen |

| Andere |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Restlicher Asien-Pazifik | |

| Naher Osten & Afrika | GCC |

| Südafrika | |

| Restlicher Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika |

| Nach Behandlungsart | Bluttransfusionen | |

| Eisenchelat-Therapie | ||

| Gentherapie | ||

| Hämatopoetische Stammzelltransplantation | ||

| Luspatercept & Erythropoese-Reifungsagenten | ||

| Folsäure & unterstützende Nahrungsergänzungsmittel | ||

| Andere | ||

| Nach Krankheitstyp | Alpha-Thalassämie | |

| Beta-Thalassämie | ||

| Nach Endverbraucher | Krankenhäuser | |

| Fachkliniken | ||

| Akademische & Forschungsinstitute | ||

| Häusliche Pflegeeinstellungen | ||

| Andere | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Restlicher Asien-Pazifik | ||

| Naher Osten & Afrika | GCC | |

| Südafrika | ||

| Restlicher Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie Groß ist der aktuelle Thalassämie-Behandlungsmarkt?

Die Thalassämie-Behandlungsmarktgröße erreichte USD 7,93 Milliarden im Jahr 2025 und wird voraussichtlich USD 9,36 Milliarden bis 2030 erreichen.

Wie schnell wächst das Gentherapie-Segment?

Gentherapie expandiert mit einer 13,3% CAGR bis 2030, der schnellsten unter allen Behandlungskategorien, aufgrund der CASGEVY- und ZYNTEGLO-Zulassungen.

Welche Region führt den Thalassämie-Behandlungsumsatz?

Asien-Pazifik generierte 48,5% des globalen Umsatzes im Jahr 2024, was hohe Trägerprävalenz und wachsenden Zugang zu fortgeschrittenen Therapien widerspiegelt.

Warum gewinnen Fachkliniken an Zugkraft?

Fachkliniken verzeichnen eine 8,5% CAGR, weil autologe Gen-Bearbeitung-Therapien dedizierte Einrichtungen, ausgebildetes persönlich und strenge Qualitätskontrollen erfordern.

Welche Barrieren begrenzen die Adoption kurativer Therapien?

Vorabpreise von USD 2,2 Millionen pro Behandlung und begrenzte Erstattungsstrukturen verlangsamen die weit verbreitete Akzeptanz trotz langfristiger Kostenvorteile.

Seite zuletzt aktualisiert am: